����ժҪ

������������������ֵ˰�����Ķ���,Ӫҵ˰�ظ���˰���������ҵ��չ����˳��ص�˰��,Ϊ������ҵ˰��,�ٽ���ҵ�ṹ��������ҵ�Ľ�����չ,2012 ���ҹ���ʼ��Ӫҵ˰������ֵ˰��˰�Ƹĸ��Ե�.Ϊȫ���ͨ��ֵ˰�������ٽ�˰�ոĸ�,2016 �� 5 �� 1 ����,�ҹ���ȫ��ҵʵ��"Ӫ����",�����ز�ҵҲ��������ֵ˰�����շ�Χ,�Դ�Ӫҵ˰����ֹ.Ȼ����˰�ij���,�еķ��ز�������ҵ˰����������������Ч�½�.�ټ���"��ס����"�ĺ������ҲӰ������ҵ�ľ�Ӫ�ͷ�չ����,����ڴ˱������о�"Ӫ����"�Է��ز�������ҵ�IJ���Ӱ������Ҫ����ʵ����.

���������ز���Ϊ���������Է��ز�������ӪΪ��Ӫҵ��,�DZ��ĵ��ص㰸���о�����.�������ȴ������ϲ���"Ӫ����"�Է��ز�������ҵ�IJ���Ӱ��,���������ҵ˰��������Ч����Ӫ����������ı仯;�������뱣���ز�����,����� 2014 �굽 2018 ��IJ������ݺ;�Ӫ����ı仯,��֤��������Ӱ��;�� ��,�ڶԱ����ز�"Ӫ����"ǰ��IJ���Ч���з���ʱ,���ĴӶŰ������ϵ����,��ϸ������˰��ǰ����ӯ��������Ӫ�������ͳ�ծ�����ı仯��ԭ��.�ڷ���Ӫ������ʱ,���Ŀ��ǵ� 2017 ��һ���߳���ʵʩ"��ס����""����""���ʩ��"�Ⱥ������,�������߳���ʼ�ձ���"ȥ���"�ķ��ز�����,������о�"Ӫ����"�Ա����ز�Ӫ��������Ӱ��ʱ,�����۾��û���û��̫��仯�������߳��еIJ������ݼ��������ʲ���ת��,�׳���û�п��ǵ�������ر仯��ɵļ�������������.

�������,���¸���ǰ�ĵķ���������Ե�Ϊ�����ز�������������ͬ�ķ��ز�������ҵ���õ�Ӧ��"Ӫ����"��ս����������ԡ�ȫ���ԵĽ���ͶԲ�,�÷��ز�������ҵ������˰�ĺ�����ͬʱı�����Զ�ķ�չ.

�����ؼ���:���ز�������ҵ,Ӫ����,˰��,����Ч

����Abstract

����For a long time,the tax system of coexistence of value-added tax andbusiness tax has not only increased the tax burden of enterprises but also hindered theoptimization and upgrading of industrial structure.In 2012, China started the pilotreform of the tax system to replace business tax with value-added tax.In order toexpand the scope of the pilot program and abolish the business tax system, the realestate industry began to implement the "replacing business tax with value-added tax"on May 1, 2016, and the whole industry in China implemented the VAT taxsystem.However, in the early stage of tax reform, the rising tax burden, the decline infinancial performance, and the adjustment of macroeconomic policies brought greatchallenges to real estate development enterprises.Therefore, it is necessary to studythe financial impact of tax reform in this context.

����Poly real estate, as a listed central enterprise, takes real estate development andoperation as its main business, which is the key case study object of this paper. Firstly,this paper theoretically elaborates the financial impact of replacing business tax withVAT on real estate development enterprises, including the changes in tax burden,financial performance and operation management. Then, the case of poly real estate isintroduced to verify the above financial impact based on its financial data and changesin business conditions from 2014 to 2018. When analyzing poly real estate's financialperformance before and after replacing the business tax with a value-added tax, thispaper starts from the dupont analysis system and analyzes in detail the changes in itsprofitability, operating capacity and debt paying ability before and after the tax reformand the reasons. On the analysis of the operation ability, in this paper, considering the2017 a second-tier cities to implement "room not fry" "five" limit "for city ShiCe"macro policies, and three or four line city always keep "inventory" of macro policy, so this article in three or four line city poly real estate financial data to calculate the totalasset turnover ratio to reflect the change of the before and after the tax reform, throwin addition to not consider the macro factors change not the calculation results ofpurity.

����Finally, the article provides effective Suggestions and countermeasures for realestate development enterprises to better cope with the "replacing the business tax witha value-added tax", so that enterprises can enjoy the benefits of tax reform.

����Keywords:Real estate development enterprise;replace business tax withvalue-added tax;Tax;Financial performance

����Ŀ ¼

����ժҪ................................................................................................................................I

����Abstract..........................................................................................................................II

����1 ����.............................................................................................................................1

����1.1 �����������...............................................................................................1

����1.1.1 �����.................................................................................................1

����1.1.2 �����.................................................................................................2

����1.2 �����������������...................................................................................3

����1.2.1 ������������.........................................................................................3

����1.2.2 ������������.........................................................................................5

����1.2.3 ��������.................................................................................................7

����1.3 �о����ݺͿ��...............................................................................................7

����1.3.1 �����.................................................................................................8

����1.3.2 ����.................................................................................................9

����1.4 �о������ʹ��µ�...........................................................................................9

����1.4.1 �����.................................................................................................9

����1.4.2 ���ܵĴ��µ�.........................................................................................9

����1.4.3 �о���ֵ����ɫ...................................................................................10

����2 ��ظ�����ۻ���............................................................................................... 11

����2.1 Ӫҵ˰����ֵ˰�������......................................................................... 11

����2.1.1 Ӫҵ˰�������............................................................................... 11

����2.1.2 ��ֵ˰�������............................................................................... 11

����2.2"Ӫ����"�����ۻ���.................................................................................. 11

����2.2.1 ˰���Ż�����....................................................................................... 11

����2.2.2 ˰����������.......................................................................................12

����2.2.3 ˰�պ�۵�������...............................................................................12

����2.3 ���ز�ҵ"Ӫ����"����.............................................................................13

����3 ���ز�ҵ"Ӫ����"����.......................................................................................15

����3.1 ���ز�ҵ����.................................................................................................15

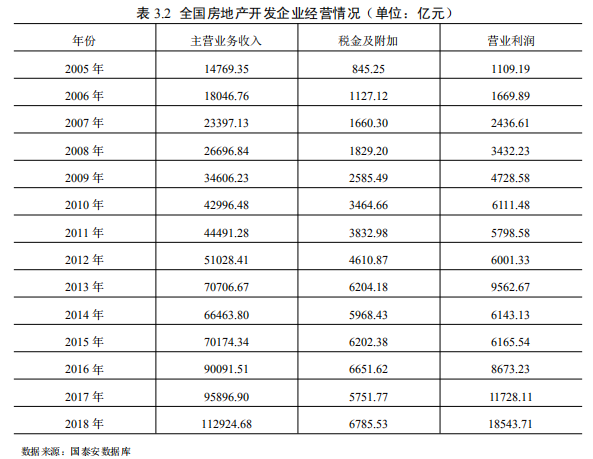

����3.2 ���ز�ҵ��չ��״.........................................................................................15

����3.3 ���ز�ҵ"Ӫ����"����.............................................................................17

����3.4 ���ز�������ҵ"Ӫ����"�IJ���Ӱ��.....................................................18

����3.4.1"Ӫ����"�Է��ز�������ҵ��˰����Ӱ��....................................18

����3.4.2"Ӫ����"�Է��ز�������ҵ����Ч��Ӱ��................................18

����3.4.3"Ӫ����"�Է��ز�������ҵ�ľ�Ӫ������Ӱ��............................23

����4"Ӫ����"�Ա����ز��IJ���Ӱ��........................................................................25

����4.1 �����ز���ҵ�ſ�.........................................................................................25

����4.2"Ӫ����"�Ա����ز���˰��Ӱ��..............................................................25

����4.2.1 �����ز�Ӫҵ������Ӫҵ�ɱ����ɷ���...........................................25

����4.2.2 ��ͬ����˰��ֿ��ʶ���ת˰˰��Ӱ��IJ���...............................27

����4.3"Ӫ����"�Ա����ز�����Ч��Ӱ��......................................................30

����4.3.1"Ӫ����"�Ա����ز�ӯ��������Ӱ��............................................32

����4.3.2"Ӫ����"�Ա����ز�Ӫ��������Ӱ��............................................36

����4.3.3"Ӫ����"�Ա����ز���ծ������Ӱ��............................................39

����4.4"Ӫ����"�Ա����ز���Ӫ������Ӱ��......................................................40

����5"Ӫ����"�����ز���Ӧ�Բ���........................................................................43

����5.1 ���������ʵIJ�����Ա.................................................................................43

����5.2 ��ȫ�ڿع�����ϵ.........................................................................................43

����5.3 ������˰�ﻮ.................................................................................................44

����5.4 ����ѡ��Ӧ��.............................................................................................45

����5.5 �ƶ���Զ�ľ�Ӫ��չս��.............................................................................45

����6 �о�������չ��.......................................................................................................47

����6.1 �����.........................................................................................................47

����6.2 ���㼰չ��.....................................................................................................48

���������......................................................................................................................49

������л..............................................................................................................................52

����1 ����

����1.1 �����������

����1.1.1 �����

����2016 �� 5 �� 1 ��֮ǰ,�ҹ�ʵ�е���Ӫҵ˰����ֵ˰���е�˰���ƶ�.Ӫҵ˰��Ҫ�����ڽ���ҵ�����ز�ҵ�ͷ���ҵ��,�ǶԷǹ�ҵ������ͷ����ȫ�������˰,�Ȳ��ܵ�Ҳ���ܿ�,���ڲ��۳���һ�����ѽ�˰��,���������ظ���˰������,�����˷��ز�ҵ�ͷ���ҵ�������˰�˵�˰�ո���.����Щ��ҵ��������Ӫ������,ʱ����Ҫ���������Ĺ̶��ʲ���ԭ���Ϻ������,��������õֿۼ�������Щ��ҵ�ijɱ�.����ֵ˰����Ҫ����������ҵ,ֻ�����ۻ��P�ӹ�������������ȹ�ҵ�������ھ�Ӫ�����е���ֵ�������˰,���ص��Ƕ����˰���ܽ���"���ֿ�".Ϊ��ͨ��ֵ˰�ֿ�������������ҵ˰�ո���������˰�Ƹĸ�ļ�������,2011 ��,�ҹ������·���"Ӫ����"���Ե㷽��,2012 �� 1 �� 1 ��,�������Ϻ���ʼ��"Ӫ����"�Ե�,�Ե��һ��,ֱ��Ϊ��ҵ��˰426.3 ��Ԫ.2016 �� 5 �� 1 ��,�ҹ�ȫ���ƹ�"Ӫ����"����,���ز�ҵ����ͨ����ҵ�ȱ��������ĸĸﷶΧ��ʵ�� 11%����ֵ˰��.��ȫ��ʵ��"Ӫ����"�Ժ�,Ϊ��һ�������г���������߹�����ҵ��Ʒ�Ĺ��ʾ�����,�������ϼӴ��˰��������,2018 �� 3 ��,����Ժ������ 2018 �� 5 ��������ҵ��ԭ���� 17%��ֵ˰˰�ʺͽ�ͨ����ҵ������ҵ�����ز�ҵ��ԭ���� 11%����ֵ˰˰����ҵ�µ�һ���ٷֵ�.����ٴ���Ч�ļ����˸��г����������˰�ո���,������ʵ�徭�õķ�չ.2019 �� 3 ��,Ϊ���ֵ˰�ƶȸĸ�,��������ҵ��С��ҵ��˰�ո���,������������������� 4 �� 1 ����,������ 16%�� 10%��˰�ʷֱ��µ��� 13%�� 9%,ȷ����ҵ˰�����Խ���,�Ż����������.��˰�ٴ벻����������ҵ���ۺϳɱ����̼�����,��������ҵ�����Ͷ��,Ҳ�����˸���IJ������������.

�����ڷ��ز����������,2015 ���ҹ���ִ����ѡ�ȥ�����ܻ���,����ӹ�����������,�ڹ�Ӧ��ʵʩ"�й�����",��Դͷ��ȷ��ס����Ӧ.������˽���Ϣ��ȡ�����ޡ��ſ�������������ߵ�,��֧�ַ��ز��г��ij���������չ.2016 ��ĩ 2017 ������ز����ز�ȡ���ʩ��,����һ���߳���ʵʩ�Ͽ�"�� ��"����,�������������ۡ����ۺ���ǩ,�������߳�����Ȼ���"ȥ���"���Ƚ�����.2018 ��,������Ȼ���"��ס����"�Է��ز��г���ȡ�Ƚ�������,����"ȥ���ܡ�ȥ�ܸˡ�ȥ��桢���ɱ������̰�"���������,�ڷ��ز���ҵ������չס�������г�,������Ԫ�����ز���չ����,�Ȳ��ƽ�ס����Ч���ƵĽ���������.

�������ز�ҵ��������ҵ�Ĺ����ȸ�,���Դ������ڲ�ҵ�ķ�չ,ͬʱ��Ҳ�ܴ̼������������ƽ�Ͷ�ʽ��衢ȷ�����õĿ��١�ƽ�ȡ�������չ,���ҹ���������Դ���Ƶõ���Ч���á�������������ҵ���ȶ�����.����������������ֵ˰�����Ķ���,���ز�ҵһֱ˰�����ء����϶�,��"Ӫ����"����ʵʩ��,�ҹ����ز�ҵ��˰���ѳ�Ч����.���ز�������ҵ��ԭ����ѡ����,������ԭ�еĵͼ۹���,����������Щ�����ṩ��ֵ˰ר�÷�Ʊ�����湩Ӧ��,�������˷��ز���ҵ"�Ӳ�������"�IJ�������,�ٽ�����ҵ�淶������.����"Ӫ����"���ڲ��ٷ��ز�������ҵҲ�����Ž���˰��Ʊ���Ի�á�����ְ�֧�����Եֿۡ�������Ϣ���ֿܵ۴Ӷ������˰����������������.�ٱ����Ա����ز�Ϊ�ص㰸���о��������"Ӫ����"���˰��������Ч����Ӫ����������IJ���仯������ϸ�ķ���.֮����ѡ�����ز�Ϊ�ص㰸���о���������Ϊ,һ���汣���ز���Ϊ���й�˾,��صIJ������ݡ���չս�Ժ�����������Ϣ�����ڻ������ϼ�ʱ��ѯ,Ϊ���ĵ��о��ṩ����Ч����Ϣ����,ͬʱ������Ϣ������ṫ��,��֤����Ϣ��Դ����ʵ�ԺͿɿ���.��һ����,�����ز���Ϊ��������,һֱ����Է��ز�������ӪΪ��Ӫҵ��,ͬʱҲ�ڷ�չ�뷿�ز���ص���������ҵ��,���з��ز�������ҵ���ձ�����,�ڷ��ز�������ҵ�о��д����Ժ͵�����,��˸�����"Ӫ����"��ó����о����ۼ������Ӧ��"Ӫ����"����ز���,�����ձ��������ҹ��ַ��ز�������ҵ,����һ�����о��ͽ����ֵ.�����Ϊ�����ز����õ�Ӧ��˰������˺������Ľ���.

����1.1.2 �����

�������ز�ҵ��Ϊ���˵Ĺ���֧����ҵ,��Ͷ�ʡ����ѡ������ڵ���Ҫ��������,�����������ͨ��������������.���ز�ҵ�ش����������м价�ں�������ҵ�к�ǿ�Ĺ�����,ͨ��ǰ��ЧӦ�ܴ������ġ�ұ��Ȳ�ҵ�ķ�չ,ͨ�����ЧӦ�ܴ���װ�ޡ��ҵ�Ȳ�ҵ�ķ�չ.���չ���ͳ�ƾֹ�������Ϣ,����ʮ���й����ز�ռ GDP �ı��س��ֲ�������������.2019 ���ϰ���,�й��ķ��ز�ҵ�� GDP �ﵽ�� 31095 ��Ԫ,������ͬ������ 2.5%,ԼΪȫ�������� 6.9%, ���ɴ˿ɼ�,���ز�ҵ�Ȳ���չ���ڹ����з����ž������ص�����.2016 �� 5 �� 1 ��,���ز�ҵ��ʼʩ��"Ӫ����"����,��ԭ�� 5%��Ӫҵ˰ת��Ϊ 11%����ֵ˰,�������ε�˰��,���ز�ҵĿǰʵ�� 9%����ֵ˰˰��.��ֵ˰˰�������Ķ�������,�ٽ��˲�ҵ�ֹ�ϸ��,�������ز�������ҵ����ҵ�����.�������ҹ����ز�ҵͶ�ʶ�Ԫ��,ԭ�� 5%��Ӫҵ˰˰�ʵ��� 9%����ֵ˰˰��,����˰�ij��ڵֿ۷�Ʊ��������ȫ˳��ȡ��,����������õ���سɱ��ֺ���ȡ����ֵ˰ר�÷�Ʊ,�ټ�����ֵ˰��ƺ���ĸ����ԺͲ���������Ͽ���,�������ز�������ҵҪ����ȫ��Ӧ������˰�ĺ�������Ҫһ���ľ����ʱ��.���ļȷ�����"Ӫ����"�Ա����ز��IJ���Ӱ���ֽ�������µķ��ز�ҵ��۾�������,��˱��ĵ�̽�־�����Ҫ�����ۺ���ʵ����.

����(һ)��������

������һ��,�ḻ��Ӫҵ˰����ֵ˰����İ����о�.�����Ѽ������˴�������"Ӫ����"����Ĺ�������������,����ҹ�ͳ������й���������,��ʵ�ʵ���ҵ�걨�������ݺͱ����ز���չ��״����̽��"Ӫ����"�IJ���Ӱ��,Ϊ˰�Ƹĸ�IJ���Ӱ���о��ṩ�˰���ʾ��.

�����ڶ���,Ϊ�����ƽ�"Ӫ����"�����˱���ľ���.��������˰��,����˰���ѵ����������������е���ÿ����С���ز�������ҵ����ʵ��,���ҹ�����������˰�ĵ�Ŀ��.�о�������������ز�˰������,����������������,���ƶ����ҹ�ʵ�徭�õĸ�������չ,��ǿ���г�����,ҲΪ�ҹ���ĸ��ṩ�˱�����.

����(��)��ʵ����

������һ��,�����Ա����ز�Ϊ�ص㰸���о�����,ͨ��������"Ӫ����"����ҵ˰��������Ч����Ӫ����������仯,���辭Ӫ��������������ȷ���Ľ���ͶԲ�,���������ز�������ҵ��ȷӦ��˰����սҲ�н���Ͳο���ֵ.

�����ڶ���,ȷ�����ز�������ҵ���Ž������ȶ���Э���ķ���չ.ͨ����������˰�ֿ��ʰ�����ҵѰ��˰��ƽ���,Ϊ��ҵ��˰�ﻮ�ṩ����.ͨ��������ҵ����Ч�仯,������ҵ���в���ս�Բ�������ҵ�����;������Ʒ���,Ϊ��ҵ������ǿ�ṩһ�������ײο�.

����1.2 �����������������

����1.2.1 ������������

������ҵ����չ���г����õĽ�����������ֵ˰.��ʮ������Ҷ,�ش�ŷ�����ĵķ�������λ����Խ,��Ʒó��������ʢ,Ϊ��ס����ó�����ĵ�λ����һ��������������ͨ���ڵ�˰�ո����������ظ���˰�������IJ���Ӱ��,������������������ε���Ʒ������ֵ˰.�˺��ʮ��,��ֵ˰���ƹ������������۸�������,�����Ĺ���ó������Ѹ������.�˺���ֵ˰ƾ����ǿ����������Ͷ��ص����Ʊ������������Һͷ�չ���ҹ㷺�Ͽɲ�����,ֱ�� 2019 ��,��ֵ˰˰�������Ѿ���ȫ�� 166 ��������ʹ�ú��Ƴ�.�ڹ���,����ֵ˰�ƶȵ�̽�����о����ص����:

��������о��������о���ֵ˰�ƶȱ���.Kay(1987)�о�����,�еĹ��������ʵ����ֵ˰ʱ,��Ʒ�۸�������Ҫ�ǻ���������ɵ�,��������ֵ˰����[1].Sijbren Cnossen(1995)���ݸ�������ҵ���ֵ˰�ƶ�,����Ҫ����ֵ˰��������Ʒ�����ĸ����������ȷ���ֿ�������������[2].Michael Keen(2010)��Ϊ��ֵ˰���Ժܼ����Ĵ�������˰[3].Boeters(2010)�о�����Ҫȷ��˰�չ�ƽ,�ͱ����������ŵ���ֵ˰˰��,�Ӷ�ƽ��˰����ɱ�֮��Ĺ�ϵ[4].

�����е��о�����Ϊ������ֵ˰�кܶ��ŵ�.John Kay �� Mervyn King(1979)�� Ϊ,��ֵ˰�ŵ�ͻ��,�������������ظ���˰���ܴٽ�����Ч�ʵ�����[5].SimonJames(2005)����,��ֵ˰�������ӵ�ͬʱ��������Ҳ������,������������ֵ�����[6].James Giesecke(2012)��Ϊ,��ֵ˰���շ�ΧԽ����ϵԽ����,����������ḣ��ЧӦ��Խ��[7].

�����е�ѧ�߿�������ֵ˰���ڵ�һЩȱ��.Torres(2011)ͨ���Զಿ�ŵ������о�����,������ʽ���Ŵ���ʱ,��˰�ƶ�������ֵ˰�ƶ�[8].Satya Poddar(2010)��Ϊ,�е���ҵ���ھ�Ӫս�Բ�������������ģ����,��ʵ����ֵ˰�ĸ�����л����˰����������������,��˹������������϶���ֵ˰�����ִ�����,�����谭����ֵ˰�ĸĸ����[9].William G. Gale(2013)��Ϊ��ֵ˰Ҫʵ�ֽ��������Ļ������,���ܱ�����������ҵ͵˰©˰�IJ�������[10].JamesH(2014)��Ϊ���ҵ�һ�в������ⲻ�ܽ���������ֵ˰�����,��ֵ˰������ص�����,�����Ǿ�������[11].

��������ֵ˰������������,ѧ�������һ.W.B.Meigs(1989)��Ϊ�����κ�����Ӱ��,��ũҵ������ֵ˰��һ��������,�����ҵ��ʺ�ũҵ��չ����ֵ˰˰�ʷdz���Ҫ[12].De Luis A(2015)ͨ��������ֵ˰������Ʒ���������Ĺ�ϵ,��Ϊ���˶Խ�����Ʒ����Ʒ���컷��Ӧ��������ֵ˰����,����������Ʒ�ͷ���ҲӦ��������ֵ˰[13].Costuleanu(2013)ͨ���Ƚϸ�����ֵ˰�����շ�ʽ,���ӡ������Ӧ������ҵ������ֵ˰,ȡ������˰�ͷ���˰[14].Sujjapongse ��Som chai(2007)���̩����˰���ƶȸĸ�,���Ҫ��ѭ��ֵ˰��˰������ԭ��ͱ����ȡ��һ��ֵ˰˰��,ȡ���൵˰��[15].Davis L(2011)��� 17000 �������ۼ�ͥ�����֧������ϸ����,�о�����ֵ˰���۽���������,Ϊ�������6%����ֵ˰˰���ṩ�˽���[16].Piyush Chandra(2013)��ֿ϶����й�Ӫҵ˰����ֵ˰�ij�Ч,�ٽ��˹��ں���˰�Ƶ��Э��[17].

�������ڷ��ز���ҵ��ֵ˰�ƶȵ�ȷ��,ѧ��������˲�ͬ�Ĺ۵�.Henderson(1983)��ΪҪʵ�ַ��ز���ҵ��˰����ƽ,��Ҫ���ַ��ز�����ͨסլ����ҵ�칫�÷�,���ݲ�ͬ����;,�ƶ���ͬ����ֵ˰����[18].Conssen S(1998)����Է��ز���ҵ������ֵ˰ȷ����ֵ˰�������жϵ���Ч�ֶ�,��ʵ��������������ز���ҵ������йؽ���˰���Խ��еֿ�,ͬʱ���۷���ʱҲҪ�Է��ز���ҵ��������˰[19].Poddar De Mattos E(2014)���� DSGE ģ�Ͳ��������������ز�ҵ��ֵ˰˰����������,�����ʾ,������ֵ˰˰�ʿ��Խ��ͷ���[20].Hendershott(1998)��Ϊ��ʹ����ͨסլҲӦ���ݹ���������Ϊ��ס�÷��ͳ���Ͷ���IJ���,��ȡ��ͬ����ֵ˰���շ���[21].Alan.A.Tait(1972)�����Լ˰�ղ���ɱ�����ð취��Ϊ������ҵ�ƶ�ͳһ����ֵ˰˰�ʱ�[22].ThomasC.Jensen(2002)ָ��,��ֵ˰����˰�ʺ���˰���߸�����һ����ֵ˰����,�Ӷ�������Щ˰�������ҵ�ĸ���[23].Keen Michael(2013)ָ�����ݳ���ҲӦ������ֵ˰,��Ϊ������������������������Ʒ�����Ѳ��첢����[24].

����1.2.2 ������������

�����ҹ�"Ӫ����"�߹���һ��"����̽���������Ե㡢��ҵ��Χ��ȫ���̿�"�ĸĸ�����.1994 ��,�ҹ���˰�Ƹĸ��γ���ֵ˰��Ӫҵ˰��˰���еĸ��,��ʱ����ֵ˰������������ֵ˰.�� 2004 ��,��ֵ˰����������.����˰���е��µֿ�����������,�ظ���˰�ָ����˾��õ�����,2011 ��ĩ�����������ˡ�Ӫҵ˰������ֵ˰�Ե㷽����,��ʽ������"Ӫ����"�ĸ�.Ҫʵ�־���������ƽ�ⷢչ,�ͱ��������˰�ƶȸĸ�,�����ƽ�"Ӫ����".����ѧ�߶�"Ӫ����"˰�Ƹĸ���о��ܹ㷺.

����Ӫҵ˰����ֵ˰������ɵ�ͻ������.�����(2012)ͨ������İ�����������ֵ˰��Ӫҵ˰����ͬ��,����Ϊ����Ӫҵ˰���ֿܵۡ��������������,��˻������˰�˵�˰�ո���[25].����(2013)��Ϊ��ֵ˰�ĵֿ�����֮���Բ���������Ϊ��ֵ˰��Ӫҵ˰��˰����,�Բ�ͬ�IJ�ҵ�����������������ҵ�ͷ���ҵ�IJ�ƽ�ⷢչ,�ٽ�������ҵ�ķ�չȴ�����˷���ҵ���Ż�����,ʹ�ҹ�˰�����չ�����������[26].

����"Ӫ����"���ڱ���.��ѩ��(2015)��Ϊȫ��ʵ��"Ӫ����"���˰�ƸĸӦ�Է�˰�Ƹĸﲻ������Ч�ֶ�,����ȷ����ֵ˰��ȫ��ҵ��Χ���ƹ�,����Ӫҵ˰����ֵ˰˫����˰�ı�[27].����Ӣ������(2017)�����۵�,Ӫҵ˰������ֵ˰���Դ����ҹ����÷�չ��ʽת�䡢��ҵ�ṹ�Ż���������������ҵ��˰�ո�����ȷ����˰�˵�ʵ�ֹ�ƽ˰����Ϊ�г������Խ�����չ�ṩ�ƶȱ���[28].���(2019)����ģ�ͺ� 2000 ��-2007 ����ҵ���ݽ��в���,�ó�����,�����ҹ����˰˰�ʲ������ð취��ʵ��Ӫҵ˰������ֵ˰,����˰�Ĺ�����Ҫ����������ֵ˰˰�ʵ����Ա�������Ч����ʧ,����ҹ��������еľ���Ч��[29].��־��(2016)�Ա��� A �����й�˾���걨����Ϊ��������ʵ֤�о�,�����������й�˾��"Ӫ����"Ч�����ڴ�ҵ�����С��,ͬʱ��ȫ��˰�ĺ�,������Ҫ�Ӵ�Դ����͡��Ƽ��ͺ���С����ҵ�������Ż�����,���ܰ�������ʵ�ָ��õķ�չ[30].

������γ�ַ�����ֵ˰�ļ�˰��������.�����(2019)���ݲ�ͬ����ҵ�ص��"Ӫ����"����ҵ˰�ո����ı仯����ȫ�����������,���������ʾ,��ҵ��ת˰˰���ļ��������ڳ���Ľ���˰�ֿ۶�[31].̷�(2018)����˫�ز�ַ�����,��"Ӫ����"�Ե��ڼ������ҵ�ֲܷ�ʽ�ĸ������,��˰Ч����������,ֻ��ȫ��˰�IJ���������ȷ����˰�Ĺ�ģЧӦ[32].����ƽ(2018)�о�����,��Щ�м�Ͷ���ʽϸߵ���ҵ,ȡ�õĽ���˰�ֿ۷��Ƚϴ�,"Ӫ����"��ļ�˰Ч����������,��һ���µ���ֵ˰˰������ǿ��˰ЧӦ����Ч�ֶλ��������Դ����Ч��[33].

�����ҹ����ز���ҵ"Ӫ����"��˰���ٵ���ս,������(2010)��Ϊ������ֵ˰ר�÷�Ʊ�Ļ�ȡ��һ�����Ѷ�,���,"Ӫ����"����˷��ز�������ҵ˰�������IJ�ȷ����,�Ӵ���˰�����͵��Ѷ�[34].���˱�(1994)ͳ�Ʒ���,���ز���ҵ�����ɱ����˹�����ռ 20%-30%�ı���,�ҳ�����������������.��Ҫ��˰�ĺز���ҵ�����п����ز���Ŀ�����������˹����ý��еֿ�,Ҳ����ú����IJ���[35].Ф����(2011)ָ��"Ӫ����"��,���ڷ��ز�ҵ˰Դ���ӡ��漰����˰�����ͽ϶��Ҹ�������,������ҵ֮��ľ�Ӫģʽ�������������������ͬ��˰�չ���������С��ս,ͬʱΪ��ѭ˰������ԭ��,���ز�ҵ˰�����ò��˹�������,���"Ӫ����"����Ҫ��Ϸ��ز���ҵ����,���ܽ���ȥӪҵ˰������ֱ��ƽ��[36].������(2012)�������ʵ�ʹ���,��������ֵ˰�������ͻ�ƺ���ĸ�����,ͬʱ��ֵ˰ר�Ʊ�Ĺ�������Ҳ�Ƿ��ز���ҵؽ���������Ҫ����[37].

����"Ӫ����"�Է��ز���ҵ��˵��һ��"˫�н�".���������ƻ�(2018)ָ�� 2016 ��,�ڷ��ز���ҵʵ��˰������֮ʱ,�ҹ����ز�ҵҲʵ���ϸ�Ĺ��Һ�۵�������,���������پ���,����ҵҪ�Ż��������������˰�շ��ա���������ʵ������ʵ��"Ӫ����"��ƽ�ȹ���[38].����(2017)���ij�"Ӫ����"����ҹ����ز���ҵ��δ����չ�����ش�Ӱ��,��ҵҪ�Ӵ�ɱ�����,�ٽ�Ч������,�ڼ��ҵľ�����վ�ȽŲ�[39].��Ȼ(2017)ָ��,���ز���ҵ�뾭�÷�չ����������ϢϢ���,��˰���ı仯���������ҵ��������Ӫ��������ЧӦ,���ز���ҵҪ������˰�ﻮ,ȷ���ھ����³�̬���ȶ���չ[40].��ϧϧ(2018)����"Ӫ����"����������ҵ��˰�����岻�����½�,���ܸ��ز���ҵ�����˰�����ӵ��쳣���,��ȫ�ֿ����Ⲣ���ܷ���ֵ˰�ļ�˰Ч��[41].��٩(2017)˵,���ز���ҵ���˰�Ĵ����ĸ���Ӱ��,ֻ�ܴ���������,������Ӫ�ͷ�չս�ԡ�������˰�ﻮ�����������г���λ,ʵ����ҵת��[42].������(2013)ͨ�������о�����,�ҹ����ز���ҵ����˰���ء�������������,��"Ӫ����"������Ҫ�����ڳ�Զ������Ƕ���ӯ��[43].����(2012)�о�����,��˰�ĺ�,���ز�������ҵ�Ĺ滮���ֽ��ٵ��ܵ�����֧���ɱ���Ӱ��,���ز���ҵ��Ͷ�ʸ������[44].Ф��(2013)Ԥ��,"Ӫ����"��Ϊ�ش�Ľṹ��˰�Ƹĸ�,�Է��ز���ҵ��˵���ǻ���Ҳ����ս,������Ҫ˳Ӧ������ץס����,��ַ�����������,��������Ӱ����������ǿ[45].Ѧ����(2018)̽�ַ������ڷ��ز���ҵ��Ӫ�����е������Ժ�����,"Ӫ����"���ߵ�������Ҫ���ز���ҵ�뷽�跨����˰�ճɱ����淶������㡢����ѡ��Ӧ�̡���ǿ���տ���,���ܿ˷�˰�����ٵĴ���[46].

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

����6 �о�������չ��

����6.1 �����

�������Ľ�Ͻ�����"Ӫ����"���ȵ㻰��,��ʵ�ʰ������з���.����,�����Ѽ��˷��ز�������ҵ���ص㡢��ҵ��չ��״,�ֽ�����˰������,�Է��ز�������ҵ"Ӫ����"�IJ���Ӱ���о��ı�Ҫ���������˵��.�����Ա����ز�Ϊ�ص㰸���о�����,������"Ӫ����"����ת˰˰��������Ч����Ӫս�Եı仯.

�����о�����,�����ز�����ֵ˰˰�������˰˰��ĵֿ����������,�ڽ���˰��ٷְٻ�õ������,��ֵ˰˰����Ȼ����Ӫҵ˰˰��.����ʵ,���ݱ����IJ������ë���ʿ�֪,������ֵ˰����˰��ĵֿ��ʵ��� 70%����ʱ,��ҵ��˰���ͻ��½�.��"Ӫ����"����,���ڱ����ز�����ֵ˰��Ʊ�����������淶,��Ӧ��ѡ��������Щ��ֵ˰��Ʊ������ȡ��,�ټ��ϱ����ز��ڲ��ɱ����ƽ��˰�Ʋ������ơ�˰�ճﻮ��ΪǷȱ,�����ת˰˰����������.��������˰�ĵ��,�ֿ�������������,��ֵ˰�Ͳ���������ڲ����ƹ����ļ�ǿ,�����ز���ʵ���ܵ���˰�ĺ���,��˰��������,��ת˰˰��Ѹ�ٽ���;

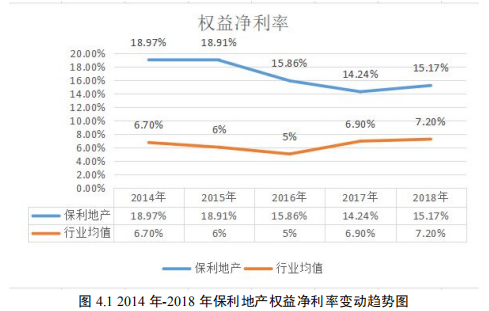

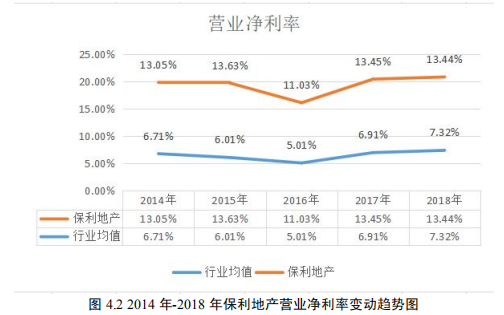

�����ڲ���Ч��Ӱ�췽��,���ĴӶŰ����ģ�ͳ���,��Ȩ�澻����Ϊ��㽫��ָ����ΪӪҵ�����ʡ����ʲ���ת�ʺ�Ȩ�����,����"Ӫ����"ǰ�����ز���ӯ��������Ӫ�������ͳ�ծ�����ı仯.

�����ڷ��������ز���ӯ������ʱ,��Ӫҵ������Ϊ����ָ������������,��һ�����˸���Ŀ��˰��ǰ��ı仯,�Ա����ز���ӯ�������仯�����꾡�ķ���.�о�����"Ӫ����"ʹ�ñ����ز���ӯ�����������Ƚ��ͺ������ı仯����,��������˵�����ڱ����ز�ӯ����������ǿ.

������Ӫ�������ķ�����,���ǵ���۾��û����仯�Ա����ز�������Ӱ��,Ϊȷ�����ʲ���ת�ʱ仯������Ϊ˰�ĵ�Ӱ��,���IJ�ȡ�����ز��������߳��е�Ӫҵ����������߳��е��ʲ��ܶ���������ʲ���ת�ʵ�����ֵ,��֤�˸�ָ��Ĵ����Ժ�ȷ��,�ų��˺�۵������ߵ�Ӱ��.�����ʾ,�ں�����߲���������,˰�������ڷ��ز�������ҵӪ������������.

�����ڳ�ծ��������,ͨ����Ȩ������ķ�������,˰��ǰ���ָ��û��̫��仯��ָ���ϸ�仯��Ҫȡ���ڱ����ز��Ľ������,��"Ӫ����"�Ա����ز��ij�ծ����Ӱ�첻��,���ʵ�����Ȩ����������ڱ����ز��ۺϲ���Ч������.

�����ھ�Ӫ��������,������ֵ˰��Ӫҵ˰�Ļ�ƺ������̸����ӡ���ֵ˰��Ʊ�������Ͽ���˰�ճﻮ�Ѷȸ���,ͬʱ"Ӫ����"�Է��ز�������ҵ�IJ�����Ŀ���ֽ�����������һ����Ӱ��.�ʱ����ز���˰�ĺ���������˸����ʵIJ�������˲�,���ϵ�����ҵ��չս��,����ۺϾ�������,Ϊ�����ز��������ṩ�˲ź�ս�Ա���.

�������,����Ϊ���ز�������ҵӦ��˰�Ƹĸ���˲Ŷ��齨�衢��˰�ﻮ��Ʒ���������ڿع�������Ӫս��ʵʩ�ȶ�桢��Ƕȵ��ṩ���йؽ���.������Щ�����������ͬ���͵ķ��ز�������ҵҲ����һ���Ľ������,�Ӷ��ٽ����ҷ�չ,�ջ�ĸ︣��.

����6.2 ���㼰չ��

������������д��ʼ,�����Ѽ����ı����ز�"Ӫ����"����걨���ݽ���ֹ�� 2018 ��,˰�ĺ�IJ�������ֻ������������ʱ��.���,���ĵ��о����ۿ�����Ҫ��һ����ʱ����֤.����ʱ������,��˰���о�����,���Ľ��Ա����ز�����ת˰˰���仯��������о�,����������ֵ˰����ҵ����˰����ر仯û�н����о�.ͬʱ���ڱ����ز�����ֵ˰ʵ������ӻ�֪,����ֻ�ǽ�ϻ�������ѧ��ʽ������ֵ˰�����������,���������ܲ���ȷ.

��������"Ӫ����"֮ʱǡ�ɷ��ز���ҵ�ĺ�۾������߷����˽ϴ�ı仯,"���ʩ��"���������ŷ��ز�ҵ�ķ�չ,һ���߳����� 2017 ���������Ͽ���"�� ��"����,�������ز�����Ҫ�г��ͼ�����һ���߳���,����ܵ��˽ϴ��Ӱ��.���ķ����˽϶���ڷ��ز�������߱仯�Է��ز���ҵ��Ӱ����������,����о�����������ز�������߱仯������Է��ز���ҵ�IJ���Ч�仯����ֱ��Ӱ��.���Ľ�������ǵ��о�����,������о�"Ӫ����"�Ա����ز��IJ���ЧӰ�췽��,��Ӫ���������ʲ���ת��ָ���Ա����ز������߳��е����ʲ���ת������ӳ˰��ǰ��ı仯.������ӯ��������Ӫҵ�����ʺͳ�ծ������Ȩ���������ָ����������ȡ�������,Ҳ����������ز��������ں�۾��������±��벻��Ľ��,���Ӫҵ�����ʺ�Ȩ�������˰�ĺ�ı仯�����ź�����ߵ�Ӱ��,�������ۿ��ܲ���ȷ.

��������ĵ��ص��о��������ز���һ����˰��,��˱��ĵ��о����۶�����С��ģ��˰�˵ķ��ز�������ҵû��̫��IJο���ֵ,�����˰��Ӧ�Բ���Ҳ��̫�ʺ���Щ��ȡ������˰�ķ��ز�������ҵ.

����������ȫ��"Ӫ����"��,�ҹ������˰�Ƹĸ�,�������ε�����ֵ˰˰��,�Թ��ø���ҵ��˰���Ѷ����˻�������.���Ÿĸ���ƽ����ɻ�ȡ����Ϣ��Դ����������רҵ֪ʶ��ʵ������������,���Ľ���������ҵ����������۾��÷�չ�ĽǶ�˼��˰�ĵ�Ӱ�������,�Ӷ�ȫ�������о���ֵ.

���������

����[1]Kay J.A. Davis E H. The VAT And Services[M]. World Bank,1987(2):36-37.

����[2]Sijbren Cnossen. VAT Treatment Of Immovable Property[J]. Tax Notes International,1995(10):23.

����[3]Michael Keen. Ben Lockwood. The Value Added Tax:Its Causes And Consequences[J].Journal of Development Economics,2010(8):138-151.

����[4]Boeters Stefan. Bohringer C.Economic Effects Of VAT Reforms In Germany[J]. AppliedEconomics,2010(17):2165-2182.

����[5]John Kay and Mervyn King. The British Tax System[J].Journal of Economic Literature,1979(9):15.

����[6]Simon James. The Importance Of Fairness In Tax Policy: Behavioral Economics AndThe UK Experience[J]. International Journal Of Applied Behavioral Economics,2014(3):45-46.

����[7]James Giesecke,NhiHoang Tran. A General Framework For Measuring VAT ComplianceRates[J]. Applied Economics,2012(12):203-211.

����[8]Fernandez-de-Cordoba G. Torres J. The Transitory VAT Cut In The UK. A DynamicGeneral Equilibrium Analysis[J]. Economic Issues,2011(2):156-160.

����[9]Satya Poddar.Taxation Of Housing Under a VAT[J].NYU Tax Law Review,2010(3):15

����[10]William G. Gale. Samuel Brown. Tax Reform For Growth, Equity, And Revenue[J].Public Finance Review,2013(8):66-73.

����[11]Gates James H. Seismic Damage And Retrofit Of Bridges In California[J]. SeismicDesign And Construction Of Complex Civil Engineering Systems,2014(10):79-92.

����[12]W.B.Meigs,R.F.Megis. Accounting[M]. New York,Havard Business School Press,1989(4):739.

����[13]De Luis A. Spain:If You Are An Importer,Your VAT Financial Cost Could be Reduced[J]. International Tax Review,2015:14.

����[14]Costuleanu,Carmen Luiza,etal. The Value Added Tax (Vat) Rates In Romania As Compared To European Union[J]. Agronomy Series Of Scientific Research,2013(2):295-299.

����[15]Schenk A, Oldman O. Value Added Tax:A Comparative Approach[M]. Cambridge. NewYork. Cambridge University Press,2007(1):61-63.

����[16]Davis L. The Effects of Preferential VAT Rates Near International Borders, Evidence From Mexico[J].National Tax Journal,2011(2):89-93.

����[17]Piyush Chandra, Cheryl Long. VAT Rebates And Export Performance In China:Firm-level Evidence[J]. Journal of Public Economics,2013(102):13-22.

����[18]Henderson J.V. Ioannides Y.M. A Model of Housing Tenure Choice[J]. The AmericanEconomic Review,1983(1):98-113.

����[19]Cnossen S. VAT Treatment Of Immovable Property[J]. Tax Law Design And Drafting,1998(1):231-245.

����[20]Mattos E. Politi R Pro-poor Tax Policy And Yardstick Competition:A Spatial Investigation For VAT Relief on food in Brazil[J]. Annals Of Regional Science,2014(1):279-307.

����[21]Hendershott. The Anatomy Of The VAT[J]. National Tax Journal,1998(6):59-63.

����[22]Alan.A.Tait. Value Added Tax[M].London: Mc Graw-Hill,1972(10):148-150.

����[23]Thomas C.Jensen. Tax Expenditures And The Efficiency Of Croatian Value Added Tax[J]. Financial Theory and Practice,2002(9):14-19.

����[24]Keen Michael. The Anatomy of the VAT[J].National Tax Journal,2013(2):423-446.

����[25]�����. ��ֵ˰���Ӫҵ˰�Ĺ���[J]. ��ҵ���,2012(9).

����[26]����."Ӫ����"�ĸ�Է��ز���ҵδ��Ӱ����о�[J]. �ƻ�ѧϰ,2013(6):46-48.

����[27]��ѩ��. "Ӫ����"�Է��ز�������ҵ�������Ӱ�����[J]. ��������,2015(11):109-113.

����[28]����Ӣ������. "Ӫ����"�ļ�˰ЧӦ�ͷֹ�ЧӦ:���ڲ�ҵ�������ӽ�[J]. �����о�,2017(2).

����[29]��诡��żƱ��������ġ����. "Ӫ����"����ҵ����-������ҵ˰�����ӽ�[J]. �����о�,2019(3).

����[30]��־��. Ӫ�����Է��ز���ҵ��˰��Ӱ��-�Թ���ʡ����Ϊ��[J]. ���֮��,2016(20).

����[31]�����. dz��"Ӫ����"����ҵ���������Ӱ�켰����[J]. ��˰,2019(17).

����[32]̷�. �³�̬��Ӫ�����Է��ز���ҵ���������Ӱ��[J]. ���������,2018(2).

����[33]����ƽ. ̽��"Ӫ����"�Է��ز���ҵ���������Ӱ��[J]. �ƻ�ѧϰ,2018(12).

����[34]������. ������ֵ˰��Ӫҵ˰�ϲ������˼��[J]. ˰���о�,2010(5):41-43.

����[35]���˱�. ���ز���ֵ����ضԲ�-�����շ��ز���ֵ˰��˼��[J]. �й�������Ϣ,1994(5):132-136.

����[36]Ф��������Ӧƽ. ������ֵ˰��Χ���յ�����˼��[J]. ��ó����,2011(7):189.

����[37]������. ��ֵ˰��Χ�ĸ������ڼ������ҵ˰����?-����Ͷ��������ķ���[J]. ���������,2012(2):51-54.

����[38]���ƻ�������. ȫ��Ӫ�����ز���ҵӦ�Բ�������[N]. ͭ��ѧԺѧ��,2018(3).

����[39]����. "Ӫ����"�Է��ز�������ҵ˰����Ӱ��[J]. �ƻ��¿�,2017(13):46-50.

����[40]��Խ���ױ��ġ���������Ȼ. "Ӫ����"�Ƿ�������˰˰��-�����й����й�˾��֤��[J]. ����뾭���о�,2017(1):90-103.

����[41]��ϧϧ. Ӫ�����Է��ز�������ҵ��Ӱ���о�[J]. �ִ�Ӫ��,2018(6):194-197.

����[42]��٩. "Ӫ����"�Է��ز�������ҵ����Ӱ�����[J]. �ƻ�ѧϰ,2017(18):156.

����[43]������. ���跿�ز�ҵӪҵ˰����ֵ˰��ӯ��Ӱ�����[J]. �ƾ���,2013(1):234-235.

����[44]����. ��ֵ˰"��Χ"�������˰��˰����Ӱ��[J]. �ִ���ó��ҵ.,2012(9):151-152.

����[45]��־�졢Ф��. ���ز���ֵ˰��ƽ��ֵ��[N]. ���ϴ�ѧѧ��,2013(1).

����[46]Ѧ����. "Ӫ����"�Է��ز�������ҵ�������Ӱ�����[J]. �ƻ�ѧϰ,2018(11):178-179.

����[47]���һ�. "Ӫ����"�Է��ز���ҵ���������Ӱ�����[J]. �й����徭��,2019(13):143-144.

����[48]̷˹��. ȫ��ʵʩ"Ӫ����"�Է��ز���ҵ��Ӱ��[J]. ��ҵ���,2018(1):103-105.

����[49]����Ƽ. ��ֵ˰˰���µ��Է��ز���ҵ��Ӱ��[J]. ��ҵ���,2018(20):87-88.

����[50]����ϼ. ����ҵʵ����ֵ˰�Ŀ����Է���[J]. ���������о�,2005(9):59-61.

����[51]����. ���ز�ҵӪҵ˰����ֵ˰��˰��ЧӦ����[D]. �㽭��ѧ,2014.

����[52]³����. �й����ز�ҵ��չ�Ծ���������Ӱ���о�[D]. ���ִ�ѧ,2017.

����[53]�﷼. �й����ز�˰�����о�[D]. �����ƾ���ѧ,2015.

����[54]��Ϊ��. ���ز���ҵ���Լ���ҵ�������о�[D]. �����ѧ,2014.

����[55]������. "Ӫ����"�Է��ز�������ҵ��Ӱ�켰�Բ��о�[D]. ���ϲƾ���ѧ,2017.

����[56]����ΰ. "Ӫ����"�Է��ز���ҵ˰���;�Ӫ�����Ӱ���о�[D]. ���մ�ѧ,2017.

����[57]�����b. ���ز�ҵ��ֵ˰�����ƶ��о�[D]. �㽭��ѧ,2017.

����[58]����.Ӫ�����Է��ز�������ҵ˰��Ӱ�켰�Բ��о�[D]. ɽ��ʦ����ѧ,2017.

����[59]����Ȼ. "Ӫ����"�� A ���ز�������ҵ��ƴ�����˰����Ӱ����Բ��о�[D]. ���մ�ѧ,2017.

����[60]л��. �ҹ����ز����й�˾"Ӫ����"��˰�������о�[D]. ����ʦ����ѧ,2017.

����[61]�����."Ӫ����"�� G ���ز�������ҵ˰����Ӱ���о�[D]. ���մ�ѧ,2017.

����[62]���ٷ�. "Ӫ����"���ҹ����ز���ҵ˰��Ӱ����о�[D]. ���մ�ѧ,2017.

����[63]�����. �߸�ծ�ʷ��ز����й�˾�ʽ�������շ���[D]. ������ͨ��ѧ,2016.

����[64]ʯ����. ���ز�������ҵ˰��ת�����ظ���˰�����о�[D]. ���Ͻ�ͨ��ѧ,2016.