一、引言

税权基本集中在中央,事权大多集中在地方。这是我国现行财政体制最明显的特征。从收入的角度来看,税收立法权集中在中央,地方只具有征税的权力。而从支出的角度来看,中央政府和地方政府都在履行提供公共产品的职责,不同的是提供公共产品的地域范围不同。就地方政府而言,其不仅承担区域性公共产品的供给责任,而且也承担着提供基础教育、环境保护等部分全国性公共产品的责任。随着社会进步,广大人民群众对公共产品的需求也在不断上升,地方财政的收入和支出压力都越来越大。地方政府往往不惜代价追求经济增长和财政增收。这使得地方政府之间经济存在的竞争日趋激烈。在激烈的地方竞争的推动下,地方经济的确实现了不同程度的增长。

地方政府之间的竞争又称地方竞争,它在很多方面都有表现,税收竞争就是一种重要的竞争形式。从结构和层次来看,税收竞争大体分纵向税收竞争和横向税收竞争两大类。纵向税收竞争指一个国家 (或地区) 内部上、下级政府之间关于税收利益的分配和竞争;横向税收竞争指的是同级别的国家和地区之间,或者一国内部同级政府之间的就税收而展开的竞争。

这两种形式的税收竞争在我国普遍存在。在国家大政方针既定、中央和地方税收分配关系相对固定的条件下,尽量设法吸引资本流入、增强本地财政实力,促进本地经济和社会发展,一般就是地方政府工作的重中之重。这其实就是横向税收竞争。这种情况下,各地政府一般都会采取“两免三减半”等一系列做法减、免企业的税收负担,有时甚至还会给予企业延缓纳税的优惠。显然多个地区激烈争夺某个投资项目的现象已屡见不鲜。实际上,这些新增投资中可能既有污染较重的项目,又有污染较轻的项目。而为了将资本吸引到本地来,地方政府极有可能来者不拒,它们很有可能不自觉地、甚至被动地放松了环境监管。地方政府辖区的环境质量很可能因此而下降,现实的情况是不是这样?

文章尝试用单位 GDP 伴随的工业污染物的数量 (即污染物的排放强度) 来考察地方政府之间围绕税源而展开的横向税收竞争对区域环境质量所造成的影响,并就我国地方政府之间的横向税收竞争与辖区环境污染是否存在某种联系做了一些初步的思考。

二、相关研究评述

目前,关于税收竞争的研究文献比较多,其中关于税收竞争的经济效率、经济效应、税收竞争对公共品供给、税收优惠时间、转移支付等政府行为的影响;税收竞争对资本结构和国际贸易等企业行为的影响;税收竞争对居民行为的影响,都有不少的理论成果发表。经过不断发展,如今的税收竞争理论研究已经由标准税收竞争拓展到了其它的相关领域,环境质量监控事实上也成了税收竞争的手段之一。

已有国外的研究发现,破坏性的地方税收竞争引起“趋劣竞争”现象,具体来说,就是各地为了吸引投资和增加就业会竞相放松环境监管。“趋劣竞争假说”还认为,低收入国家为了吸引外资常常会牺牲环境,低收入国家会竞相主动降低环境保护标准,并以此来吸引外资。实际上,这种现象在发展中国家比较普遍。

而国内的专门讨论税收竞争和环境质量的研究还较少 (张欣怡,2013;马晓钰、李强谊、郭莹莹,2013;许和莲、邓玉平,2012;崔亚飞、刘小川,2010;姚公安、谢宪伟,2013),在仅有的几篇文献中,许和莲、邓玉平(2012)在一定程度上提出了税收竞争加剧环境污染的看法,也尝试进行了实证检验,结果上述观点部分得到了证实。崔亚飞、刘小川(2010)讨论了税种设置与工业污染物之间的关系,也发现了在我国也存在“趋劣竞争”现象,但是,这个研究采用的污染指标是工业二氧化硫排放强度、工业固体废弃物排放强度以及工业废水未达标排放强度。所选取的指标未能将工业污染物产生和防治有效区分开来,工业固体废弃物选用的是总量指标,既包含已经经过处理的固体废弃物,又包括未经处理的固体废弃物。工业废水选用的是未达标排放部分的数据,不是总量指标。工业废气只是选择了二氧化硫这一项。选取的污染物指标有总量指标也有具体指标。如此一来,污染指标的选取也就有待商榷,其研究结论就值得推敲。但无论如何,这些研究成果都是国内学术界对税收竞争和环境污染二者关系的一次新的认识。

我国幅员辽阔、经济差异很大,各地的经济发展水平并不相同,东部相对发达而中西部相对落后。在当今的财政体制安排下,地方政府已逐渐沦为具有独立利益诉求的经济活动的积极参与者,为了增强本地的财政实力、为了将资本等稀缺资源大量引入本地,处在不同发展阶段的不同地区面对经济增长所带来的污染物时所采用的策略极可能既存在相似之处也有所不同。这个问题,在当前的研究文献中还没有系统地讨论过。

三、研究假设

当前,我国实行的是“分灶吃饭”的财政体制,这其中地方政府又承担着较多的支出责任,而地方政府却只具有征税的权利。因为税收是财政收入的主要来源,所以为了缓解财政压力,为了较好地履行职责,地方政府就必须通过扩大税收收入来增强本地的财政实力,也必须使地方税收收入保持增长。当前地方税收有土地增值税、耕地占用税、房产税、城镇土地使用税、车船税、契税、烟叶税、固定资产投资方向调节税共 8个税种,其中固定资产投资方向调节税已经停征。这些税种的税源比较分散,征收难度较大,收入不太稳定。增值税、企业所得税等其它税种比较容易征管而且收入比较稳定。因此为了保证税收收入,就必须有充足的税源,而这也就需要大量投资项目和相当数量的企业。这样,在以经济增长为主要指标的政绩考核体系的驱使之下,地方政府就会自觉地坚持经济增长优先的工作思路,毫无疑问这是非常正确的。但是,这可能也会促使地方政府为了实现经济增长而牺牲环境质量。这就是文章所称的横向税收竞争的环境效应。由于各地经济发展水平不同,不同地区在以增加财政实力为目的的税收收入的竞争过程中所处的地位也不会完全相同,在对待环境污染,尤其是工业污染的态度上除了出现增长优先的相似之处以外,也不可避免地产生了一定程度上的差异。

1. 工业污染的相似性

只要是工业生产,就会不可避免地产生废水、废气和废渣。

这是毋庸置疑的。由于经济发展水平不同,处在不同发展阶段的地方政府在面对这三大类污染物的时候,其所采取的态度不太可能完全相同,但所造成的后果却比较相似。

工业废水包括工业生产过程产生的废水、废气和废液,其中往往能够水溶性的生产用料、中间产物、副产物以及生产制作过程中所产生的新的污染物很多。工业废水的种类和数量正随着工业产生的迅猛增长而快速增加,其对水体的污染日益广泛,人类健康和安全受污水的影响越来越大。工业废水的环境污染问题很早就引起了中央政府的重视和社会各界的广泛关注,在国家环保总局以及环境保护主管部门的推动下,不论是东部地区、中部地区还是西部地区,各地的地方政府对工业废水造成的污染也都比较重视。全国各地在推动经济增长、增加税收收入的同时,对工业废水的关注度都比较高。在上级政府和当地人民群众的双重压力下,相对而言,工业废水排放得到了比较好的控制。从经济产出伴随的工业废水的情况来看,单位GDP 伴随的工业废水排放量不大可能出现增长,甚至单位 GDP伴随的工业废水的排放量保持不变的情况也不会多见。综合考虑地方政府对工业废水的关注行为和增加本地税收收入的竞争动机,据此分析,文章提出以下研究假设:

H1a:在东部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废水排放量越小。

H1b:在中部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废水排放量越小。

H1c:在西部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废水排放量越小。

工业废气是燃料燃烧和生产过程中产生的各种排入空气的含有污染物气体的总称。常见的有二氧化碳、一氧化碳、二氧化硫、氮氧化物、二硫化碳、硫化氢、氟化物、氯、氯化氢、硫酸 (雾)、铅汞、铍化物、烟尘、生产性粉尘等,这些物质排入大气就会造成污染。都会对人体产生不同程度的危害。由于在一定范围内空气质量由好转坏的变化是一般不易为人类自身的感觉器官所察觉。同时空气还可以在自然风的推动下,随风流动,一个地区的工业生产所排放的废气就可以很容易地被风吹到另一个地区去。所以,为了使更多的投资项目落户本地,各地在工业废气方面的管制就可能都不那么严格了。而各地展开激烈税收竞争的根本目的就是为了扩大本地的税基、增加本地的税收。为了达到这个目的,经济上比较落后的中西部地区不约而同地放松了环境监管。而经济比较发达的东部地区由于具有良好的基础设施,很有可能在吸引投资的同时采取了相对而言较为严格的工业废气管控措施。但是,在全国范围内,在彼此效仿、相互攀比的内力驱动下,东部地区最终也会放松对工业废气排放的监控,加入到放松工业废气排放监控标准的竞争中来。据此分析,文章提出以下研究假设:

H2a:在东部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废气排放量越大。

H2b:在中部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废气排放量越大。

H2c:在西部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业废气排放量越大。

工业废渣包括工业生产过程排放出的各种有毒固体废弃物、易燃固体废弃物、腐蚀性固体废弃物、能传染疾病的固体废弃物、具有化学反应性的固体废弃物、放射性的固体废弃及其它有害的固体废弃物。这些固体废弃物长期堆存会对土壤、地表水、地下水造成污染,某些固体废弃物在一定温度和水分的作用下,还会发生化学反应,释放有害物质,污染空气和水质。一般情况下,工业生产中产生的固体废弃物往往堆积在某个固定的区域,这是一般不会为外界所知的,由于存在这样的情况,所以地方政府的环境监管也就可能有所放松。这种情况在比较落后的地区比较容易出现。因为这些相对落后地区吸引外来资本本身就比较困难,为了将投资项目留在本地扩大本地税源、增强本地的财政实力,经济落后地区的地方政府有时甚至会主动放松环境监管,对当地政府来说,这很可能是无奈之举,但又不得不为之。同样的道理,在全国范围对工业生产中的固体废弃物都不怎么注意的情况下,中部地区和东部地区也将加入放松环境质量监控的行列。基于这种考虑,文章提出以下研究假设:

H3a:在东部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业固体废弃物的产生量也越大。

H3b:在中部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业固体废弃物的产生量也越大。

H3c:在西部地区,地方政府获取税收收入的动机越强,单位 GDP 伴随的工业固体废弃物的产生量也越大。

2. 工业污染的差异性

由于各地经济发展水平不同,其财政实力多少总会有些差异。东部地区税收收入高、财政实力雄厚,中西部地区税收收入低、财政实力薄弱。全国范围内,税收收入也都是按照一定的计划来执行,每年都有一定的税收收入计划,相应的各项财政支出也据此而展开。经济落后地区要完成一定的税收收入任务,同时还要承担不少的财政支出计划,财政压力原本就比较大,在支出任务越来越重的情况下,地方政府的财政支出压力更大了。一般情况下,各地的税收工作都有一定的增收任务,为了完成税收的计划任务,除了提高税务机关的工作能力、加强税收征管以外,地方政府就必须增加经济总量、扩大税源,此时,即便是经济增长与环境保护发生冲突,地方政府也会以牺牲环境为代价来谋求发展经济。这一点在发达地区也有所表现,只不过是其表现得没有这么明显而已。换句话说,就是税收竞争带来的环境污染情况在地区之间存在着一定的差异。伴随着经济不断增长,东西部地区污染物的产生量也会有所不同,其现实表现就是单位 GDP 伴随的工业污染物排放量中西部地区多于东部地区,这是由经济发展现状所决定的。据此分析,文章提出如下假设:

H4:东部地区、中部地区及西部地区单位 GDP 伴随的工业废气的排放量之间存在差异。

H5:东部地区、中部地区及西部地区单位 GDP 伴随的工业废水的排放量之间存在差异。

H6:东部地区、中部地区及西部地区单位 GDP 伴随的工业固体废弃物的产生量存在差异。

四、研究模型、假设检验及结果分析

文章选取 31 个省、直辖市和自治区年度税收收入占国内生产总值的比重为解释变量来反映地方政府获取税收收入动机的强烈程度;选取相应年份单位 GDP 伴随的工业废水的排放量、工业废气的排放量和工业固体废弃物的产生量为被解释变量来反映同时期该地区的环境质量状况。

1. 研究模型

(1) 采用回归分析模型,检验横向税收竞争引起的工业污染的相似性假设模型表示如下:SQDj=C1i+α1iTDPj+e1i(1)QQDj=C2i+α2iTDPj+e2i(2)GQDj=C3i+α3iTDPj+e3i(3)其中,SQDj为各地单位产出伴随的工业废水排放量,QQDj为各地单位产出伴随的工业废气排放量,GQDj为各地单位产出伴随的工业固体废弃物的产生量,C1i、C2i、C3i为常数项,TDPj为地区税收收入占地区国内生产总值的比重,e1i、e2i、e3i为残差项,i=1,2,3,分别代表东部地区 (包括北京、天津、辽宁、上海、江苏、浙江、福建、山东、广东、海南、河北)、中部地区 (包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南) 和西部地区 (包括广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)。

(2) 采用单因素方差分析法检验横向税收竞争引起的工业污染的差异性假设。

2. 假设检验

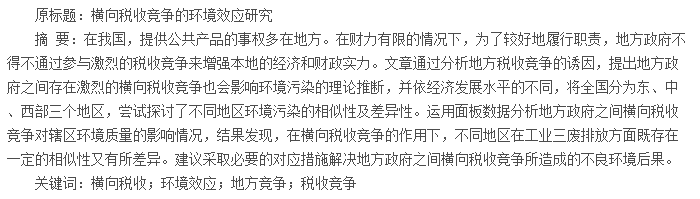

第一,建立面板数据模型,剔除有关数据中的通货膨胀因素,通过 Eview6.0 软件检验假设 H1-H3。由于 2011 年后 《中国统计年鉴》 和 《中国环境统计年鉴》 中的工业污染统计数据口径发生变化,一些数据无法得到,文章的研究仅限于1998-2010 年。检验结果如表 1 所示。

假设 1a、1b 得到验证,在东部地区、中部地区,地区税收收入占地区国内生产总值的比重和工业废水排放强度呈反向变动关系,地区税收收入占地区国内生产总值的比重越大,本地单位 GDP 所带来的工业废水排放量也越小。假设 1c 没有通过检验,西部地区,从统计意义来看,地区税收收入占地区国内生产总值的比重越大,单位 GDP 伴随的工业废水排放量越低的理论推测没有较好的得到数据支持 (相关系数的 P 值为0.0674)。

假设 2b、2c 得到验证,在中部地区和西部地区,地区税收收入占地区国内生产总值的比重越大,单位 GDP 附带的工业废气排放量也越大。假设 2a 也得到验证,在东部地区,地区税收收入占地区国内生产总值的比重越大,单位 GDP 附带的工业废气排放量也越大。这反映了地方政府手中掌握的财富越多,单位 GDP 所附带的工业废气排放量也越高的事实。

假设 3c 得到验证,在西部地区,税收收入占地区国内生产总值的比重和单位 GDP 伴随的工业固体废弃物的产生量同向变动。假设 3a 也得到验证,在我国东部地区,税收收入占国内生产总值的比重越大,单位 GDP 伴随的工业固体废弃物的产生量也越大。假设 3b 的实证结果与研究假设完全相反。

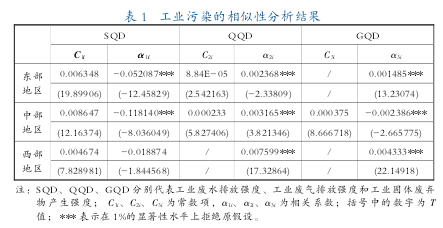

第二,在剔除了有关数据中的通货膨胀因素以后,先计算三个地区的年度单位 GDP 伴随的工业污染物的排放量或产生量,然后再用 Eviews6.0 软件通过单因素方差分析发检验假设H4~H6。分析软件输出的结果发现,方差分析的 P 值都小于0.05。这说明,假设 H4~H6 都通过了检验 (见表 2)。

3. 结果分析

从假设检验的结果来看,地方政府之间的横向税收竞争的确产生了一定的环境效应。

首先,由于激烈的税收竞争,各地的环境质量都或多或少下降了,总的趋势是:税收收入占经济产出 (也就是 GDP) 的比重越大,单位经济产出伴随的污染物的排放量 (或者说污染物的排放强度) 也越大。

就工业废水排放而言,我国东、中部地区的税收收入占地区国内生产总值的比重稍微高一些,单位经济产出伴随的工业废水的排放量 (或者工业废水的排放强度)就会减少一些。这是我国早期就比较重视控制工业废水排放的结果。西部地区财力有限,其在工业废水的控制上可能不是那么严格。

由于工业生产排放的废气可以随风飘移,且不易被人们觉察,所以各地在努力增加税收的同时,都不怎么重视控制工业废气排放,于是就出现了东部、中部和西部地区单位经济产出伴随的工业废气排放量都随地区税收收入占地区国内生产总值的比重增大而增加的现象。

工业生产过程中产生的固体废弃物一般会堆积在某个地点,其对环境造成的危害大多数人并不知道,一段时间以内可能没有引起有关方面的重视,这样就出现了单位经济产出附带的工业固体废弃物的产生量随地区税收收入占地区国内生产总值的比重的增大而增加的现象,这在东部地区和西部地区表现明显。

而在中部地区实证结果与预期相反,这个现象可能是由于该地区工厂所在地居住的人口密度较大、地方政府受到的治理环境污染的压力较大,政府对于工业生产中产生的固体废弃物控制较为严格而产生的。

其次,为了应对激烈的税收竞争,经济发展水平不同的地区对待工业污染物排放的态度不完全相同。具体表现就是,欠发达地区工业三废的排放强度 (也就是单位 GDP 伴随的工业三废的排放量) 高于发达地区工业三废的排放强度。事实上,污染物的排放强度也呈现出了从发达的东部地区到欠发达的中西部地区阶梯状递增的态势。这也从一个侧面反映了欠发达地区地方政府所面对的财政压力。为了增加财政收入,经济比较落后的地区的地方政府可能不得不大幅放松环境质量监控。

五、结论

当前,我国地方政府都面临不小的财政压力。为了缓解财政压力,地方政府必须使地方财政收入的主要来源—税收收入保持增长,而为了保证税收收入,就必须有充足的税源,这也就需要大量投资项目和相当数量的企业。为此,地方政府之间展开了激烈的争夺各类投资项目的竞争。

文章运用面板数据分析了地方政府之间存在的横向税收竞争诱因,研究结果认为相当长一个时期内在地方竞争的大环境下,地方政府很容易产生重经济增长、轻环境保护的发展倾向。

面对日益增大的财政压力,为了使本地的税收收入出现较好的增长,各地的环境监控都不尽如人意。在追求税收收入增长的同时,对工业污染物的控制都有所放松,但是,各地方政府在环境监管放松的程度上会有所差异。这就是所谓的横向税收竞争的环境效应。用 1998-2010 年全国 31 个省级地方政府的面板数据检验横向税收竞争所产生的环境效应,发现地方政府之间以增加本地税收收入为目的的横向税收竞争的确对环境质量产生了一定影响。

尽管东、中、西部地区经济发展水平有所不同,但是在巨大的财政压力面前,各地都把如何增加税收收入放在了第一位,在税收收入占国内生产总值比重提高的同时,单位 GDP 伴随的工业废气的排放量有所增加。具体来说,在全国范围内,税收收入占国内生产总值的比重越大,单位 GDP 伴随的工业废气的排放量越大;在东部地区和西部地区,税收收入增加的同时,单位 GDP 伴随的工业固体废弃物的产生量也增加了。由于工业废水污染问题早就引起了我国政府和人民群众的重视,所以,地方政府对工业废水的控制相对好于工业废气和固体废弃物。

所以,在东部和中部地区单位 GDP 伴随的工业废水的排放量出现了下降。这是横向税收竞争引起的环境效应的相似性。

同时,由于经济发展水平不同,各地承受的财政压力也不同,在这种客观现实的制约之下,处在不同发展阶段的地区的地方政府对待环境质量的态度也有所差异,实际表现就是东部地区、中部地区和西部地区的单位 GDP 伴随的工业废水、废气的排放量以及工业废弃物的产生量有所不同。东部地区单位GDP 附带的工业废水的排放量、工业废气的排放量、工业废弃物的产生量最低;西部地区单位 GDP 附带的工业废水的排放量、工业废气的排放量以及工业废弃物的产生量最高;中部地区的数值介于二者之间。这也就是横向税收竞争引起的环境效应的差异性。

地方政府之间存在的横向税收竞争有力地推动了我国经济增长,这种竞争有其存在的必要性,其还将继续存在,只是在目前它也产生了一些消极的影响,如辖区的环境质量因税收竞争而有所下降。建议采用改革的思路解决横向税收竞争带来的环境问题,在总体思路上,可以考虑通过改革财税体制、建立新的地方税主体税种,改变地方政府围绕增值税和企业所得税展开激烈竞争的态势,进一步丰富地方的税收来源来充实地方的税收收入,合理分配地方政府的事权,尽快解决某些方面存在的事权和财权分配不合理的问题,实现事权和财权相统一,打消地方政府的财政收入顾虑,减轻地方政府的财政压力,增强地方政府加强环境质量监管的信心和决心。同时,也要加大财政转移支付力度,减轻欠发达地区的财政压力,使这些地区的地方政府有较大的动力加强本地的自然环境保护,避免欠发达地区跌入经济发展越落后,环境污染越严重的怪圈。

应当说,文章只是初步考察了省、直辖市、自治区这一级地方政府的税收收入占国内生产总值的比重 (或者税收负担)与固、液、气三种存在状态的工业污染物之间的联系,也只是考虑了工业生产过程中上述污染物的排放总量或者产生总量,更为细致的关于每一类污染物,如二氧化硫、氮氧化物等的讨论以及包括房地产等工程建设在内的更大范围内的污染物产生和处理情况的研究还有待相关统计数据发布后在未来的工作中进一步开展。

参考文献:

[1] 周黎安.中国地方官员的晋升锦标赛模式研究 [J].经济研究,2007(7):39-50.

[2] 沈坤荣,付文林. 税收竞争、地区博弈及其增长绩效 [J].经济研究,2006,(6):16-26.

[3] 郭杰,李涛.中国地方政府间的税收竞争研究—基于中国省级面板数据的经验证据 [J].管理世界,2009(11):54-64.

[4] 杨志勇. 国内税收竞争理论:结合我国现实的分析 [J].税务研究,2003.