����ժ Ҫ�������е���С��ҵ�Ŵ�����������ϵ��Ҫ����ҵ�ʱ� (���ʲ��Ͳ���״��) Ϊ���Ľ��з��ռ���, ����֮�������ʱ� (��Ҫ�Ǿ�Ӫ�߸�������) �������ۡ�������С��ҵ���о�Ӫ�����Ժ;�Ӫ��Ϊ�IJ���ȫ�������ص�, ��ҵ�ʱ��������ʱ�������ȱ����ʧ��, ʹ�����Ŵ��������Ա���ͳ����������ϵ��Ч��ȷ����;�������ʹ�ģƫС, ���ڻ��������С��ҵ�ķ��չ����ɱ��ϸ�, �Ӷ�������С��ҵ���������ڵò�����Ч���㡣������С��ҵ����������Ӫģʽ�ռ��ʹ����ݼ�����չ, ��������ʱ������������۵Ļ�����������������, ��Ϊ��С��ҵ�Ŵ�����������ϵ�Ĵ��´������µĿ��ܡ�ʵ֤����1 302��������������ҵ�о�����, ��С��ҵ����ʱ������Ŵ����մ��������, ͨ������ʱ����۷����ܹ��ж���С��ҵ�Ŵ����յļ�����֤�������Լ����ֶ�ץȡ��ҵ��ʵ������Ϣ, ��ȡ��Ч���ݽ��з���ģ�����ݷ���, �Ӷ���߷������۵�Ч�ʡ��о���������ʱ���������ģ�Ϳ���Ϊһ����Ч�Ĵ���ģʽ���봫ͳ��С��ҵ�Ŵ�����ģ����, ������ҵ�ۺ��ʱ�������ϵ, �������С��ҵ�������۵�ȫ���Լ���Ч�ԡ�

�����ؼ��ʣ�������ʱ�; ��С��ҵ; �Ŵ�����; ��������;

����Abstract����The current credit risk assessment system for SMEs mainly focuses on corporate capital (asset and financial status) , and is supplemented by human capital (mainly the individual credit of the operator) . Due to the characteristics of business volatility and incomplete disclosure of business operations, the data of corporate capital and human capital are lacking or distorting, which makes it difficult for credit risk to be effectively and accurately measured by the current traditional risk assessment system;besides, due to the relatively small financing scale and high risk management costs for SMEs from financial institutions, the financing needs of SMEs are not effectively met for a long time. With the popularization of SMEs' Internet-based business model and the development of big data technology, the basic data conditions for quantitative evaluation of their social capital have been gradually improved, which brings new possibilities for the innovation of SMEs' credit risk evaluation system.The authors empirically analyze 1302 NEEQ (National Equities Exchange and Quotations) listed companies. The research finds that:there is relation between social capital and credit risk of SMEs;and the social capital evaluation method can measure the level of SMEs credit risk. In the verification process, they utilize the technical to capture the real public information of the enterprise to obtain effective data for risk model data analysis, thereby improving the efficiency of risk assessment. Finally, it is suggested that the social capital risk assessment model should be incorporated into the traditional SMEs' credit risk model as an effective innovation model, and an enterprise comprehensive capital evaluation system should be established to improve the comprehensiveness and effectiveness of SMEs risk assessment.

����Keyword����social capital; SMEs; credit risk; risk assessment;

����һ������

����2011��6��18��, ��ҵ����Ϣ����������ͳ�ƾ֡����ҷ�չ�ĸ�ίԱ�ᡢ���������ϰ䲼������ӡ����С��ҵ���ͱ��涨��֪ͨ��, ����С��ҵ����Ϊ���͡�С�͡�����������, �����ѡ����ʹ�����ⳤ������ʵ�徭�÷�չ, ����С��ҵ����Ϊͻ��������������ִ�����ʷ����λ������С��ҵ�����������, ����1931�꡶������ױ��桷���״β�������С��ҵ��չ�д����ʽ�����Ը������С��ҵ����������ṩ�ʽ�����⡣2018��, �������С���С��ҵ������̳�����ʽ��ڹ�˾���Ϸ����ġ���С��ҵ����ȱ��:�������г��͡�С�ͺ�������ҵ���ʲ����������������ָ��, �й���С��ҵ����41% (����2 300���) ����ҵ�����Ŵ�����, DZ������ȱ�ڸߴ�12����Ԫ�����, �Ŵ�������Ҫ����Ϊ�����������ϵ��õ����ʲ�����ȫ��������

�����ҹ���С��ҵ�����ٵ������ѡ����ʹ�������ɶ������ع�ͬ�����������з��չ����Ƕȿ�, �ҹ��������С��ҵ�����ʲ���ģС����Ӫ��������ˮƽ�ϵ͵�����, ��֮��Ϣ�����̶ȵͻ���Ϣ���ԳƵ��������С��ҵ���Ա��Ͽ�, ��ҵ���и������ڴ������ģ�����ȶ�����Ϣ��ʵ���ƵĴ���ҵ, ���������й�˾��ʩ�ٸ����ĺ�Τ˹ (Stightz&Weiss) [1]����˹�� (Bester) [2]����Ϣ���ԳƽǶ��о�����, С��ҵ�����������ṩ��˵�����ķ���������Ϣ, �Ӷ��������й�ܷ��ն���Ը����С��ҵ�Ŵ������������Ӻ���˹�� (Dewatripont&Maskin) [3]���Ŵ�ҵ��ijɱ��ͷ����ӽǷ���, ����ƫ��Ϊ����ҵ�ṩ�Ŵ�, ��ֱ��ԭ�����ڴ���ҵ�ĵ�λ�Ŵ��ɱ���, ��Ӫ���ս�С��������������[4]ָ��, ������С��ҵ�����ҵ�ھ�Ӫ���Ⱥ͵�Ѻ�����ϵIJ��, �Լ�������ɱ��ͻ����ģ��ԭ��, �������ṩ����ʱ������Դ����������Ž�[5]Ҳ֧����һ�۵㡣�����ҹ�����, ����[6]���Ž�[7]��ѧ�ߴ���ҵ�������ӽ��о�����, ��С��ҵ��Ϊ�ǹ�����ҵ��ս������ȴ��ҵ, ����ֻ���������г���Ϊ, ���к��������γ��Ŵ����ӡ��ɼ�, ��С��ҵ���Ŵ��������ŷ���������Ϣ�١���λ���չ����ɱ��ߡ����ղ�����յ������������ص�, �Ӷ��γ�����С��ҵ���Ŵ��������Ա���Ч�����ľ��档

������С��ҵ���ҹ����÷�չ�������൱��Ҫ������, ���������������������Է��ӳ�����ļ�ֵ, ���ⲿ���ʻ���Ҳ�����ڶ����ڵõ��ı䡣Ϊ������С��ҵ�����������, ���Ĵ�������С��ҵ�Ŵ�����������ϵ����, ���������������С��ҵ�Ŵ����۵ķ���, ���������µļ����ֶθ�Ч�����С��ҵ���Ŵ����ۡ�

����������С��ҵ����������״

������ҵ�������е���ҵ�Ŵ����չ�����ϵ���ԡ�������Э���Ϊ����, �ڼ��Ϊ���ķ��չܿ�˼·��, �Է���ʶ������ռ������ֶ��������ҵ���չ���ˮƽ��ͨ��������о���ʵ��, �����С��ҵ�ѽ���������ҵ�ʱ�����ҵ�������ʱ�Ϊ��Ҫ���ݵķ��ն�����ϵ, ����ѧ�߳��Դ�����ʱ��ĽǶȽ��з������ۡ�

����(һ) ��ҵ�ʱ��������ʱ����۷��յ��ӽ�

������ҵ�������еķ���������ϵ�����ڵ��ʲ���ֵ�ݱ�����ҵ�ʱ��ĽǶ�, ��Ҫ��ͨ��������ҵ���� (�ʲ���ծ������������ֽ�����) ��������ҵ���ʶ�ȡ�1987��, ��������ɭ (Keasey&Watson) [8]���Dz����������ģ��, ��С��ҵ�Ʋ���Ԥ��Ч�����ڲ������ģ�͡�1995��, Ϊ��ȷ����ΥԼ����, ����KMV��˾������KMVģ��, ��������ʽ������ҵ��ΥԼ����, ʵ�ֶ�ΥԼ���յĸ��ٹ�������ղ�ͽ����˹ (Rajan&Zingales) [9]����, ��ҵ��ģԽС, �����ܸ˱���Խ�͡��³���������[10]��֤�˹�˾����ܸ���ӯ���ԡ��ɳ��ԡ���˾��ģ�ȵ�����ԡ�Ф��ƽ[11]������ҵ�ʱ��ṹ����ʵ֤�о�����ҵ��ģ�븺ծ����֮����ڵ�����ع�ϵ��Ȼ��, ��ҵ�ʱ������Ŵ�����Ҳ������ȱ��, �����������С��ҵʱȱ�ݸ����ԡ���С���������ú�����[12]�Ա���������С��ҵ�Ŵ�����Ϊ����, �������ִ�ͳ����ָ�겢������ЧԤ����С��ҵ��ΥԼ��Ϊ, �������еĺ����������ҹ���С��ҵ���÷���ʶ��Ĺؼ�����, �Ӷ�Ҳ˵����ȫ������ҵ�ʱ����Ŵ�����������ʽ����������С��ҵʵ�顣���ʺ�[13]ָ��, ��������ԵشС��ҵ����Ԥ��ƽ̨, ����ȫ������ʷ���������ϵ��

�����������ʱ��ĽǶȽ�����ҵ����, �����º����� (Colombo&Grilli) [14]�ܽ���������Դ����������, ��֤����ر����Գ�����ҵ�ɹ���Ӱ�졣��Ī���л�õ� (Dimov&Shepherd) ��[15]��Ϊ, ����ˮƽ����ҵ���顢ҵ����ȱ����������ʱ���Ӱ������, �Ը��˴�ҵ����ҵ�ķ�չ���кܴ������Ӱ�졣������ (Mirjana) [16]Ҳ��Ϊ, �����ҵ�������ʱ�ˮƽ���Դ�����ҵ�ķ�չ�����Žܡ�����Ժ�����[17]���������ҵ�Ҹ����������������û���Ϊ���������С��ҵ��������ָ����ϵ����������[18]ǿ��С��ҵ�Ŵ���������ģ��Ӧ�ۺϿ�����ҵ������ҵ�Ҹ�����������������ء������[19]ָ��, �ҹ���С��ҵ���������迼����ҵ��������ֵ�����÷����е����á�������[20]�ڶ�С��ҵ�Ŵ����չ����о�ʱ, ���Ž��������������������÷��յķ�ʽӦ�õ�С��ҵ����ҵ���С����, ���������ʱ�����ҵ��չ�Ĵٽ�����, ��һ���̶����ܹ�������ҵ�ķ���ˮƽ��

����(��) ����ʱ����۷��յ��ӽ�

��������ʱ��ĸ�����������ѧ�����, ����ѧ�߿ƶ���·ղķ˹ (Coleman James) [21]��Ϊ, ����ʱ����ɸ������֯��������ỷ������ϵ���ɵ�, �����ṹ��Դ���ʱ��Ʋ�������������ʱ����뵽����ѧ�е��������� (Putnam) ��[22], ���ǿ����Ե�������ʱ��ĽǶȳɹ�������������ϱ����÷�չ�IJ��졣�ɱ��غ�ɳ�� (Nahpiet&Ghoshal) [23]�Ƚ���ҵ��Ϊ����ʱ����о�����, ��Ϊ��ҵ����ʱ�����ҵ��õĹ�ϵ������Դ�ܺ͡��ƿ� (Koka) ��[24]��Ϊ, ��ҵ����ʱ�����ҵ�����ṹ�л�ȡ��һ�ֿ���ʵ����ҵĿ���ϡȱ��Դ������ѧ�߶�����ʱ�Ҳ�����о���������[25]�״ν�����ʱ�����Ϊ���й�����������������������硣����ܡ�����[26]��Ϊ, ����ʱ����ж�������������ϵ�Լ�ͨ��������ϵ��ȡϡȱ��Դ�����������ɲ�[27]��Ϊ, ��ҵ����ʱ��ɸ��ˡ����š���ҵ��֯�����㼶������, ������ʽ�����ʽ�Ĺ�ϵ�����ڲ�ͬѧ�ߵ��о��ɹ�, ������Ϊ����ʱ���ijһ����ͨ��������γɵĹ�ϵ����֮�����ܻ�ȡ����۵���Դ���Ӹ����Ͽ�, �������о�����С��ҵ����ʱ�������С��ҵ�������������ⲿ��ϵ����, �������ⲿ��ϵ��������Դ, ʹ����Դ�ܹ�ת��Ϊ�����ڸ���ҵ�ļ�ֵ��

��������ѧ�߶�����ʱ�Ӧ������ҵ���÷�������ҵ��չ�ȷ���Ҳ�������������֤��л���Ϳ����� (Shane&Cable) [28]��֤����С��ҵ������ϵ�ʱ���Ӱ���ϵ�Ŵ�����Ҫ����, ��ָ������ϵ�ܻ�����ҵ���������������졢��С��[29]ͨ����֤��ҵ������ҵ��֯������ʱ�Ӱ������, �ó���С��ҵ����ʱ�����ҵ����ˮƽ�н�ǿ������ԵĽ��ۡ����ҡ������ɺ�����[30]������ҵ������ϵ���Ŵ���Ϊ���ӽ�, ֤ʵC&Bģ�Ͷ���ҵ�Ĺ������պ��Ŵ���Ϊ�н��������� (Jiang) ��[31]����������ʱ�����С��ҵ��ծ��Ӱ��, ��������ʱ��������ԵĴ��֤���á����ꡢ�[32]���ڹ��ڴ�ҵ�����й�˾���ݷ���, ���¼�����ҵ����ʱ������ڻ�����ҵ���ܵ�����Լ���̶ȡ���������ѧ�ߵ��о�����, ��ҵ����ʱ�����ҵ���ô����������, �����������Ŵ�����;ͬʱҲ����, ��ҵ����ʱ�������ָ��ѡ�����ϴ�, �Ծֲ�ָ���������Ϊ����

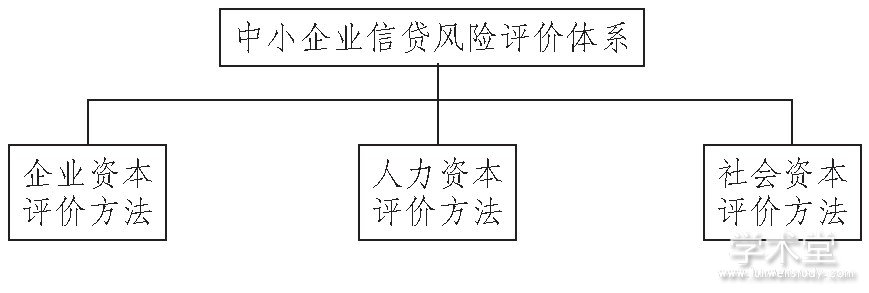

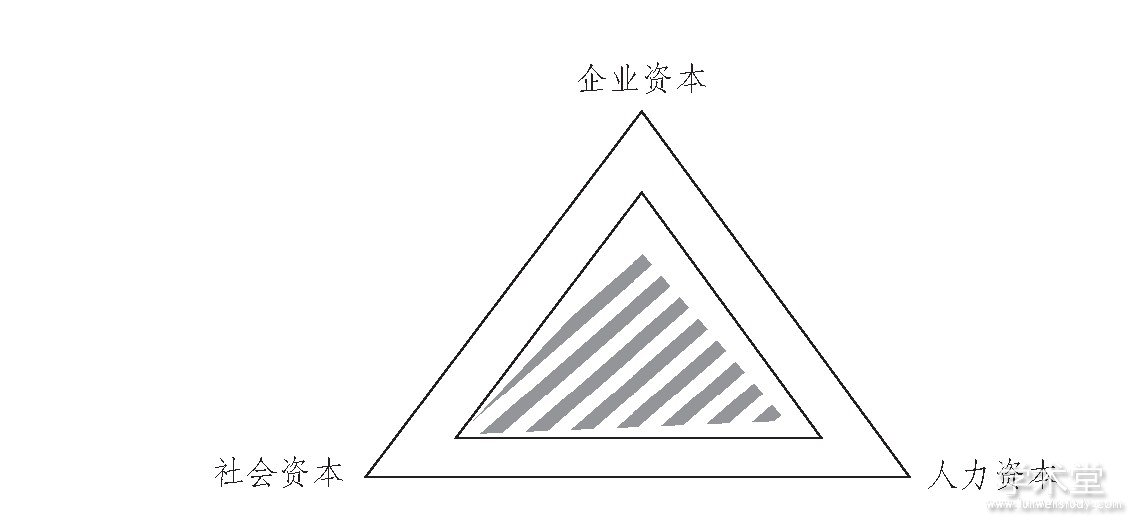

��������, ��ҵ�ʱ��������ʱ���Ҫ��������ҵ�������ڲ���Ӫ����Ա�ܹ�, ����ҵ������ֵ������, ������ʱ�������ҵ�Ĺ�ϵ�����������Դ��ֵ�ܲ��ɷ֡���Ȼ��ҵ�ʱ��������ʱ��ں�����ҵ�Ŵ����յ�Ӧ�÷����ѽϳ���, ���Դ��ڲ���֮��, ��ҵ�ʱ�����С��ҵ�������Խϲ�, �����ʱ����������ص�Ӱ�쵼�¿ɿ��Բ�ǿ, ���ҽ�����ҵ�ʱ��������ʱ����������Ժ�����ҵ���ն�����ȫò������, ������С��ҵ���Ŵ����տ�����ҵ�ʱ��������ʱ�������ʱ���ͬ�ӽdz���, �������ӽǹ�ͬ����������ϵ, ��ȫ������ʵ��������С��ҵ���Ŵ�����ˮƽ (�μ�ͼ1) ��������С��ҵ����ʱ�Ӧ�����Ŵ����������Դ��ڲ�ͬ������, �ҷ�����Ч�ܾ��ﲻ�����ƹ�Ӧ��״̬, �ʱ��ļ�����֤����ʱ�����С��ҵ���յ����������Ч��, ���ü����ֶ���߸÷���������Ч�ʡ�

����ͼ1 ��С��ҵ�Ŵ�����������ϵ

������������ʱ��������������

�����ҹ�Ŀǰ����С��ҵ���Ŵ��������ۻ����ʲ���������, �����Գ��Դ������ۡ�ת���������ۡ�Ԥ���������۵�, ����С��ҵ�����ʲ�״����δ���仯����Ԥ�⡣

����(һ) ����ʱ�����С��ҵ���յĹ�ϵ

������С��ҵ����ʱ�����С��ҵʵ�ʾ�Ӫ�н����ⲿ��ϵ��������Դ, ��ʹ��Դת��Ϊ�����ڸ���ҵ�ļ�ֵ������[33]��Ԥ���������ۺ�����ʱ�������������������С��ҵ����, �о���С��ҵ�ⲿ��ϵ�������ҵ�ʲ��仯��Ӱ��, ����������С��ҵ���Ŵ����������

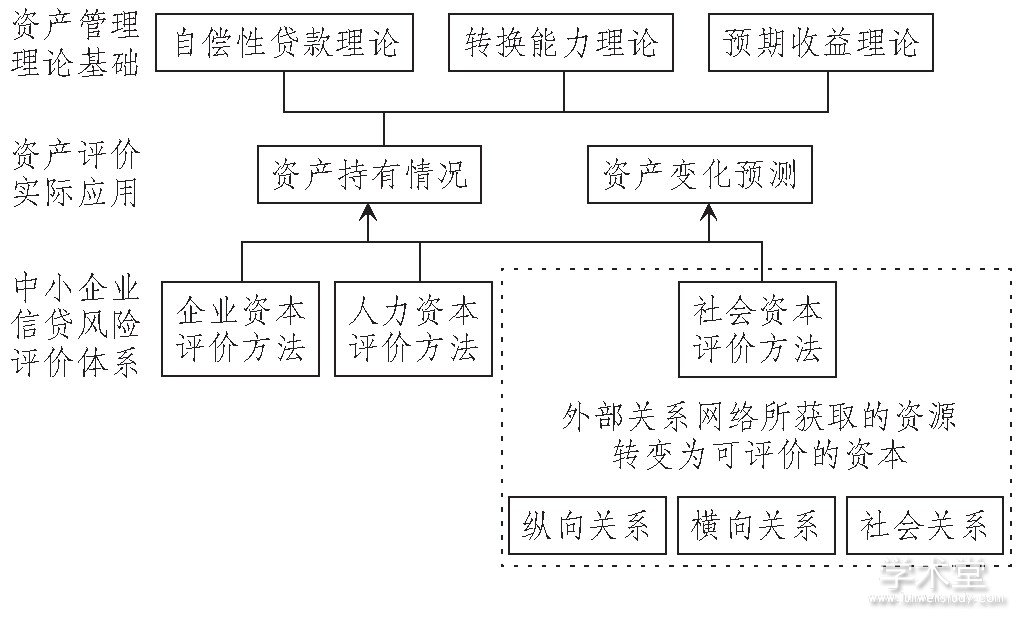

�������ں�����С��ҵ����ʱ���ά�Ȼ���, ���۽���Ҫ���ɱ��غ�ɳ��[23]������ܡ�����[26]�Ĺ۵�Ϊ��������ܡ����۽���ҹ�����, ����С��ҵ�Ĺ�ϵ���绮��Ϊ�����ϵ�������ϵ������ϵ, ��չ���⼸��ά�ȵ�����ʱ�̽���������ʲ��������ۡ���ҵ����ʱ����۵�ָ��, ����ϱ��ĵ��о��ص�, �Ƶ�����С��ҵ����ʱ���Ӧ�����Ŵ����յ�������ϵ, ��ͼ2��ʾ��

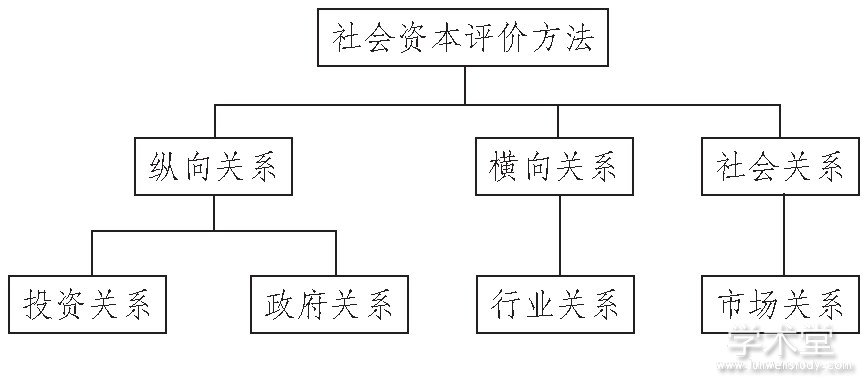

������С��ҵ��Ϊ��ᾭ�û����Ҫ��Ԫ, ��������ᾭ�û��Ԫ�������ڶ����еĹ�ϵ���������ϵ����, �����¼���λ�Ĺ�ϵ��Ҫ����Ϊ�ɶ����ӹ�˾�Ĺ�ϵ, ���Ը���ΪͶ�ʹ�ϵ;���������ŵĹ�ϵ���Գ�֮Ϊ������ϵ�������ϵ, ����������ҵ֮��Ĺ�ϵ, �ֿ��Գ�֮Ϊ��ҵ��ϵ������ϵ, �dz������ϵ�������ϵ֮���������ϵ, �����ǵ���С��ҵ��Ϊ��Ӫ�����, �ڴ˸���ע�г���ϵ�����Ĺ���������ʱ����۷����µ��Ĵ�ָ��:Ͷ�ʹ�ϵ��������ϵ����ҵ��ϵ���г���ϵ, ��ͼ3��ʾ��

����ͼ2 ��С��ҵ����ʱ����۷���Ӧ�õ����ۻ���

����(��) ����ʱ�����С��ҵ�Ŵ����յĹ�ϵ

��������С��ҵΪ�������, ������ʱ��ĽǶȿ���, ��С��ҵ��“����+��Դ”��Ӱ�����ڲ���Ӫ, ����Ӱ���ʱ����ݱ䡣�������ش���С��ҵ����ʱ��ĽǶ�, �Թ�ϵ���缴Ͷ�ʹ�ϵ��������ϵ����ҵ��ϵ���г���ϵ�о���С��ҵ������ʱ���ͨ����Դ��ȡ��ٽ���ҵ�����ɳ�, ����Ӱ�����ñ仯, ��֤��С��ҵ���Ŵ����չ�ϵ�ȡ����ڴ�, ����������¼���:

����H1:��С��ҵ����ʱ������Ŵ����մ�������ԡ�

����(��) ����ʱ�����С��ҵ�Ŵ�����������

��������ʱ���Ϊ��С��ҵ��һ���ʱ�, ����һ�����ʱ���ֵ����, ���Ŵ�ҵ��������һ���ĺ�������, ����������ʶ�����ж����ա�����ʱ��ڶ��ڴ����пɷ����ʲ���Ѻ������, ���пɺ���������, ���ɱ����������仹������, �����綨��ҵ�ķ��յȼ������ڴ�, ����������¼���:

����H2:ͨ������ʱ����۷����ܹ���λ��С��ҵ�Ŵ����յļ���

�����ġ�ʵ֤���

����(һ) ָ���趨

������С��ҵ����ʱ����������Ŵ�����ʱ, �����ǿ��Ժ�����, ���Ľ���С��ҵ���屾���ܹ�ֱ�Ӳ�����ϵ�Ĺ�ϵ��Ϊ������ʱ���ΤӰ[35]��Ϊ��ҵ�ⲿ����ʱ�������ҵ��ͻ�����Ӧ�̼�������ҵ�Ĺ�ϵ�Լ����������š�Э��Ĺ�ϵ����������о���������[36]���г��������������������ĸ�ά���о���ҵ����ʱ�����ҵ�������¼�Ч�Ĺ�ϵ, ��������֤����ʱ�ͨ��֪ʶ����������������ҵ�������¼�Ч����С��[37]�����й�˾�Ŀɵ�����������, ͨ����ϵ����������������ά�Ȼ�����ҵ����ʱ���

����������ָ�����ƹ�������ѭ����ԭ��, �Ա�֤�о����۵ĺ����ԡ�

������һ, ��ѧ��ԭ������ָ����п���ʵ�Ժ͵��ʹ�����, �����ѧ�������������ھ�һ�¡�ͳ��ȷ���ڶ�, �ɲ�����ԭ��������ƿ�ֱ�Ӽ��Ŀ�ָ��, �Ա�֤���ݵĿɻ���Լ�����֤��, ��������ʹ���ݿ��Ը�Ч��ȡ������, �����붨������ԭ������ָ������Զ���Ϊ��, ����ָ��ͨ����������, ������������������

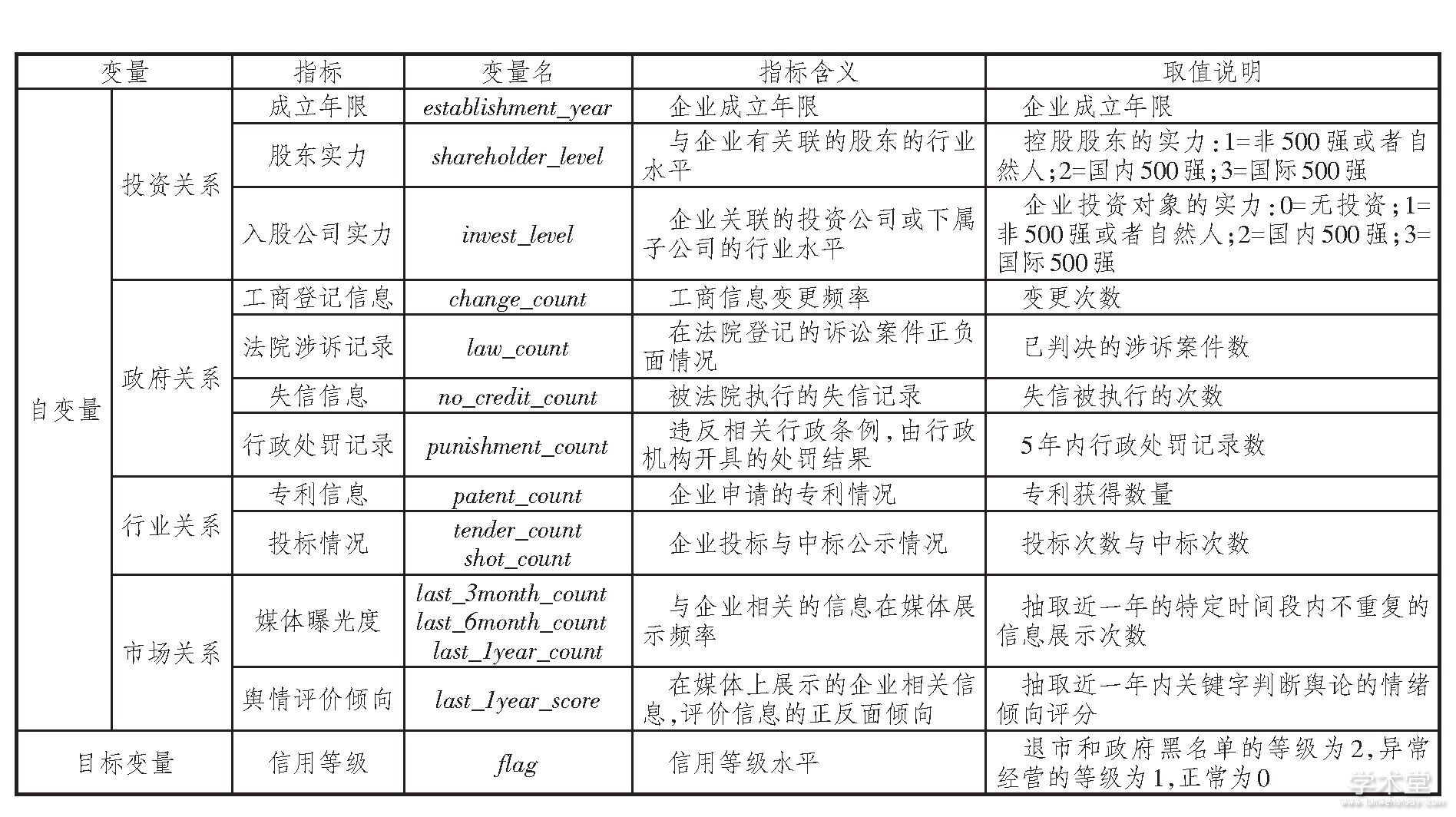

��������, ��ϱ�����������ҵ����ʱ�����ظ���, ������Ͷ�ʹ�ϵ��������ϵ����ҵ��ϵ���г���ϵ�ĸ�ά���������Ӧ������ָ��, ��������ʱ�����С��ҵ�Ŵ���������ָ����ϵ���������, ��Ͷ�ʹ�ϵά�����趨�������ޡ��ɶ�ʵ������ɹ�˾ʵ��3��ָ��;��������ϵά�����趨���̵Ǽ���Ϣ����Ժ����¼��ʧ����Ϣ������������¼4��ָ��;����ҵ��ϵά�����趨ר����Ϣ��Ͷ�����2��ָ��;���г���ϵά�����趨ý���ع�ȡ�������������2��ָ�ꡣ����ָ��ĺ��弰ȡֵ�����1��

����(��) ָ��������Դ��ɸѡ

��������ѡȡ����2018��11�µ��ڹ������������еĹ�˾����, ͨ��R��������ʵ֤���顣ʵ֤������������Ҫ��Դ�����������й�˾�Ĺ�������, �Լ��������漼��ȫ��������ȡ, ��Ҫ��վ����������ҵ������Ϣ��ʾϵͳ�������й�������֪ʶ��Ȩ�֡��й��ɹ����б�������¶��ҵ��Ϣ�Ĺٷ���վ��ͨ����������վ�Ĺ�����Ϣ�ռ�, �ٶԽ�����ݽ�����ϴ�ͽṹ��, �γ���С��ҵ�����������ݿ�, ��������ʱ�����С��ҵ�Ŵ��������ۡ�

����ͼ3 ����ʱ����۷���ָ��

������1 ����ʱ�����С��ҵ�Ŵ���������ָ��˵��

����������ҵ��������¶�����������������һ������, ��Գ���ѡȡ���������ݽ����ʶ�ɸѡ����ͣ�ƽ�Ƶ������ҵ;��û����¶���д������ݵ���ҵ, �Լ������������в���ȷ������;���ݡ���С��ҵ���ͱ��涨������С��������ҵ�й�ģƫ�����ҵ;�����������й�˾�д�ָ��Ϊ�յ����ݼ�¼����ҵ������ɸѡ, ����ʵ֤�������յõ�1 302����С��ҵ����, �����ṹ (���������������Ը���) �����Ե����������ֲ� (������Сֵ����λ������ֵ�����ֵ��) �Լ���ɢö�ٽ�� (��ɢֵ��ȡֵͳ��) ���2��ʾ��

�����塢ģ����ʵ֤

����(һ) ģ�����

�����о�Ŀ��������Ա�������ع�ϵ, һ���������Իع��������ȥ���ģ��, ����ͨ������ģ�����ֵ��ԭֵ�����ϵ����������س̶�, ������������Ŀ��������ڷ������, �ʺϲ������ع�ģ�ͽ������ (�Ƚ�Ŀ�����תΪ���������, �����õȼ�ˮƽΪ1��2��ֱ�ӻ���Ϊ1, ������Ϊ0) , �ټ������ϵ����

�������ع� (Logistic Regression) �����ڴ��������Ϊ��������Ļع�����, ���г������Ƕ���������ֲ�����, Ҳ���Դ������������, ��ʵ��������һ�ַ��������ʵ��Ӧ����, ���������ȡֵת��Ϊ����p�ķֲ�, P (y=1) =p��P (y=0) =1-p�ֱ���y=1��y=0�ĸ��ʷֲ�, ���ڸ���p��������Ĺ�ϵ�����Ƿ����Թ�ϵ, Ϊ�˽����������, ������logit�任, ʹ��logit (p) ���Ա���֮�����������صĹ�ϵ, ���ع�ģ�Ͷ�������:

������2 �����ṹ��ͳ��

������0.5Ϊ����, p����0.5ʱ, yΪ1, ����yΪ0��

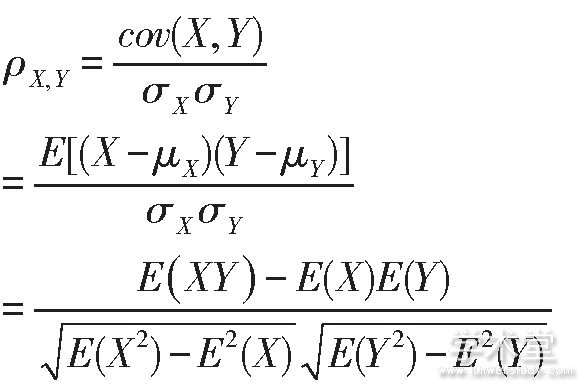

����Ƥ��ɭ (Pearson) ���ϵ��:������������ (X, Y) ��Ƥ��ɭ�����ϵ�� (Px, y) ��������֮���Э����cov (X, Y) �������Ǹ��Ա���ij˻� (σX, σY) ��ϵ����ȡֵ����-1.0��1.0֮��, �ӽ�0�ı�������Ϊ�������, �ӽ�1����-1����Ϊ����ǿ�����, ��ʽ����:

���������ģ�ͼ��㲽������:

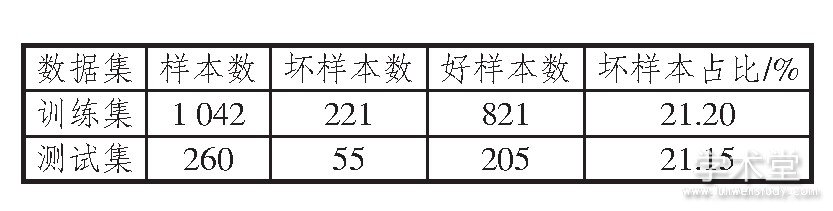

������һ��, ���ݼ���֡������ݼ�����8:2��ֳ�ѵ�����Ͳ��Լ�, ѵ����1 042������ģ��ѵ��, ���Լ�260������ѵ��ģ�͵���֤�ͼ���, �ֲ����3��ʾ��

�����ڶ���, ��ģ����ɸѡ���ڽ���ģ�����֮ǰ, �����������Ϣ��ֵ (Information Value, IV) ��ֵ, ȷ�����Ա�����Ŀ���������Ϣ��, �Ӷ��ﵽ����ɸѡ��ģ������Ŀ��, ���Ա�����IVֵ������4��ʾ��

��������ģ����˵, IVֵ����0.2���Ա�����������ģ, ���ѡȡ11����ģָ��Ϊ�ɶ�ʵ�������̵Ǽ���Ϣ����Ժ����¼��ʧ����Ϣ������������¼��ר����Ϣ���б������3����ý���ع�ȡ�6����ý���ع�ȡ�1��ý���ع�ȡ��������ޡ�

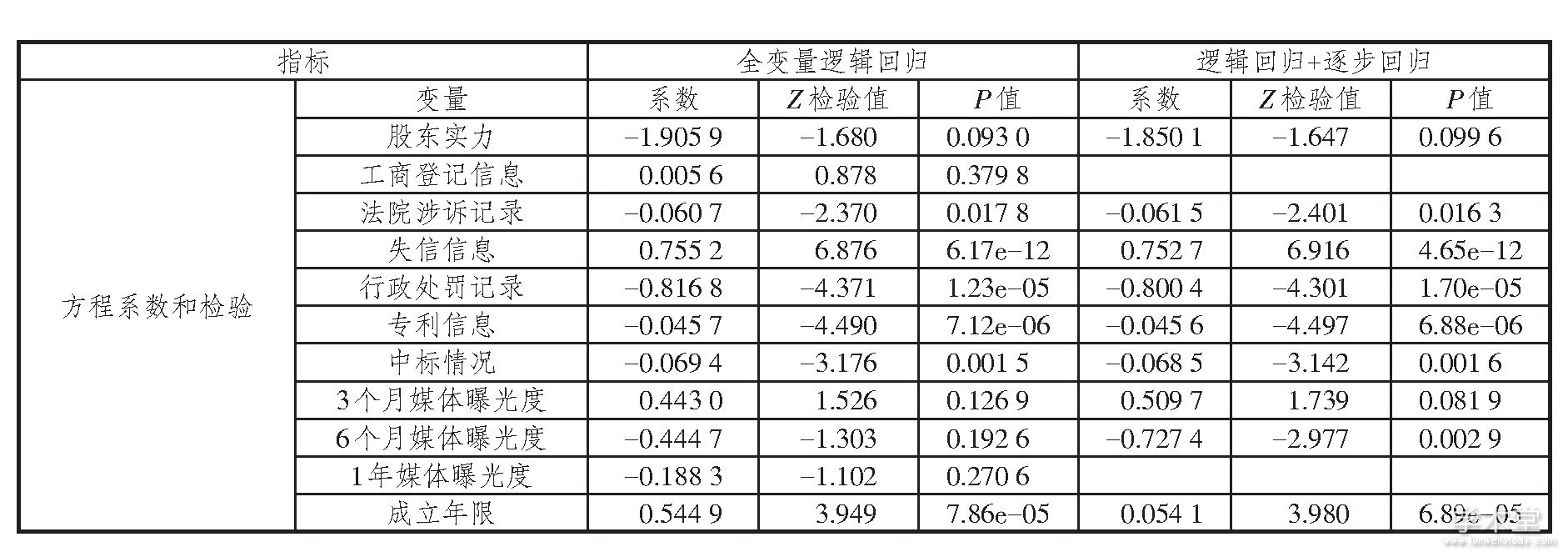

����������, ģ��ѵ����ֱ�Ӷ���ģ������Ŀ���������һ�����ع��, ���ֲ����Ա����IJ���У�鲻ͨ��, ��һ�������ع�ķ�ʽ����ģ��ѵ��, ������5��ʾ��

����������ģ�ͶԱȿ��Կ���, �ع�ģ�͵�AUC��ȫ�������ع�ģ�͵�Ч������, �����Ա����IJ�������Pֵ����0.05����, ���������ֵ���š���PֵС��0.1ʱ���������ֵ�Ѵﵽ����, ���ѡ��������ģ�ı���Ϊ9��, �����ͻع�ϵ���ֱ���:�ɶ�ʵ��, ϵ��Ϊ-1.85;��Ժ����¼, ϵ��Ϊ-0.06;ʧ����Ϣ, ϵ��Ϊ0.75;����������¼, ϵ��Ϊ-0.80;ר����Ϣ, ϵ��Ϊ-0.05;�б����, ϵ��Ϊ-0.07;3����ý���ع��, ϵ��Ϊ0.51;6����ý���ع��, ϵ��Ϊ-0.73;��������, ϵ��Ϊ0.05����ϵ������ģ����, �õ���ʽ:

������3 ���鼯�ֲ�

������4 ����IVֵ

������5 �ع����ͶԱ�

�������IJ�, ģ�ͼ��顣������ģ�ͽ�������Ŷȼ��� (HL����) , ������6��ʾ, ��������ֵԼΪ145.2, ���ɶ�Ϊ8, ����PֵΪ0, ���ģ�͵Ľ�����š�

�������岽, �ȶ��ȼ��顣PSI�ļ��㹫ʽΪ:sum (ʵ��ռ��-Ԥ��ռ��) ×ln (ʵ��ռ��/Ԥ��ռ��) , ʵ��ռ�ȼ���������Ԥ�⼯��ռ��, Ԥ��ռ�ȼ�����������֤����ռ�ȡ�һ����Ϊ, PSI����ֵС��0.1ʱģ���ȶ��Ժܸ�;PSI����ֵ��0.1��0.25֮��ʱģ���ȶ���һ��;PSI����ֵ����0.25ʱģ���ȶ��Բ�, ��������������ģ�͵�PSI����ֵԼΪ0.12, �ӽ����ȶ���, ���7��ʾ��

����������, ���Լ���֤�������Լ�������������ģ��, ���ֱ����AUC��KS����, AUCֵ�ﵽ0.86, K-SֵΪ0.47, �������ģ���ȶ�, Ч�����š�

����(��) ʵ֤���

������������ģ��, ����ԭʼ�Ա����ľ���, �õ�ģ�͵����ֵ, ����Ŀ���������Ƥ��ɭ��ط���, �������8��

����ͨ������������Ƥ��ɭ��ط������Կ���, ��С��ҵ����ʱ�ָ���������ҵ����ˮƽΪ����ع�ϵ, ���ϵ��Ϊ0.629, �ﵽ����ˮƽ (p<0.01) , ˵������ʱ�����ָ����ϵ����С��ҵ���մ��������, ���ĵļ���H1�õ�֧�֡�

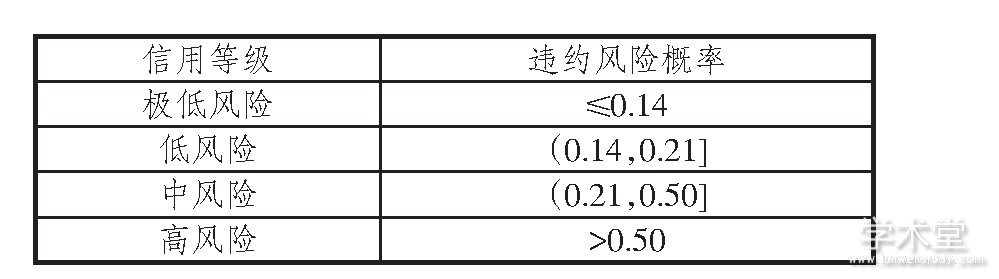

�������ڹ��������ع�ģ��, ����ģ�͵���ϸ��ʺ�ʵ�����õȼ��ķ���Ƚ�, �ɽ�Ԥ���ΥԼ���ո���ˮƽ��Ӧ���ĸ����õȼ�, ΥԼ���ո��ʴ���0.50Ϊ�߷���, (0.21, 0.50]Ϊ�з���, (0.14, 0.21]Ϊ�ͷ���, ��ΥԼ���ո���С�ڵ���0.14Ϊ���ͷ��� (�μ���9) ����1 042����С��ҵ��������Ԥ���ΥԼ���ո��ʶ�Ӧ���õȼ�����, 528��ΥԼ���ո���С�ڵ���0.14Ϊ���ͷ���, 156�Ҵ��� (0.14, 0.21]��Ϊ�ͷ���, 240�Ҵ��� (0.21, 0.50]��Ϊ�з���, 118��ΥԼ���ո��ʴ���0.50Ϊ�߷��ա��ɼ�, ��С��ҵ������ΥԼ���ո��ʷֲ��ִ��ڷǸ߷���ˮƽ��

�������, ֤��ͨ������ʱ����۷����ܹ���λ��С��ҵ���յļ���, H2�õ���֤��

���������о����ۼ�����

����(һ) �о�����

������С��ҵ�ķ��յ���������Դ������ҵ�ʱ��������ʱ�������ʱ����ɵ��ۺ��ʱ���ϵ��������С��ҵ����ʱ����ɵ�������ʵ֤����, ͨ��ʵ��������֤��С��ҵ������ʱ�����������۵�����, ���������һ�ֽ�Ϊ��Ч����С��ҵ�������۷�����

����������ʱ������ϵ��������ָ���������С��ҵ������ˮƽ�����, ����ʱ��ܹ�����������С��ҵ�Ƿ�����Ŵ����ա���������֤����С��ҵ����ʱ�ָ�����ΪͶ�ʹ�ϵ��������ϵ����ҵ��ϵ���г���ϵ�ĸ�ά��, ��ָ������ؿ�������ʱ�������ά��;���ü����ֶ�ץȡ�������ݽ�����֤, ʹ�������ռ���ñ�ݸ�Ч, ��Ϊ����ʱ�������С��ҵ���÷��յ��ƹ�Ӧ���ṩ��֧�֡�

������6 ����Ŷȼ��� (HL����)

������7 �ȶ��ȼ����� (PSI)

������8 Ƥ��ɭ��ط������

������9 ����ʱ�ָ��Ԥ��ΥԼ���ո��ʷּ�

����2.��������ʱ��ӽǵķ������ۿ��Է�ӳ��С��ҵ��ΥԼ���ո���, ���ɽ�֮����Ϊ��ͬ�ķ��յȼ�����������ʱ�ָ�����۳������Ŵ����յȼ�����, ���Բ���˵������С��ҵ�ķ�չˮƽ�뾭Ӫ״��, ������������ճ���������

����(��) ����

����1.������С��ҵ���Ŵ����տɴ�����ʱ��ĽǶȽ�������, �����г��õĴ���ҵ�ʱ��Ƕ����۵ķ�������Ψһ���Ŵ��������۷���, �����ʱ�Ҳ����������ģ�͡�����ҵ�ʱ��������ʱ�������ʱ��Ƕȶ���ҵ�����Ŵ����ս����ۺ�������, ���Թ�����ά�������С��ҵ���÷�������ģ��, ��ͼ4��ʾ��

����ͼ4 ��С��ҵ��ά���ձ���

����2.�����е���ҵ���д���ҵ����, ����������С��ҵ���Ŵ�����ȡ����ͳһ��������, ��δ���ݸ�����ղ���ʵʩ���ն��ۡ�ͨ������ʱ��ӽǵķ��������ܹ�ȷ����С��ҵ�����ķ��յȼ�, Ϊ���еȽ��ڻ����Ը����ʸ��Ǹ߷��ա��Ե����ʷ���ͷ�����ҵ�ṩ�˲��컯���ն��۵Ŀ��ܡ�

�������ĵó���һЩ����Ľ���, ���д治��֮��, �д�δ������һ�����о������IJ��õ��о�������Դ���ҹ���������ҵ, ������Ϣ��¶��ʱ���Ƚ϶�, ��һ���̶���Ӱ�����о����۵�������, ��δ�����о���, ���Կ����ռ����㷺���������ݡ�����, ���Ľ�������ʱ�������ָ����϶���С��ҵ�ķ��ս�������, δ�Ը�ϸ��ָ�������ӵ����ý���ϸ������, ���Ҳ��δ��֤��ˮƽ������ʱ�״���Ƿ��ܹ�������С��ҵ�ķ���ˮƽ����δ�����о���, Ӧ��һ��̽����С��ҵ����ʱ���ͬ�Ĺ�ϵά�ȶԷ���ˮƽ��Ӱ��, ������ȫ����о�ģ�͡�

���������:

����[1]STIGLITZ J E, WEISS A.Credit rationing in markets with imperfect information[J].American economic review, 1981 (3) :393-410.

����[2]HELMUT BESTER.Screening vs. Rationing in credit markets with imperfect information[J].The American economic review, 1985 (4) :850-855.

����[3]DEWATRIPONT M, MASKIN E.Contractual contingencies and renegotiation[J].Rand journal of economics, 1995 (4) :704-719.

����[4]�����, ������.��С���ڻ�����չ����С��ҵ����[J].�����о�, 2001 (1) :10-18.

����[5]����, �Ž�.�����Ŵ��������С��ҵ����——һ����������ѺƷ����ҵ��ģ������ģ��[J].�����о�, 2003 (7) :68-75.

����[6]����.��“�����ۺϸ�ծ”——������δ������в����ʲ�[J].�����о�, 1999 (5) :13-19.

����[7]�Ž�.��Ӫ���õĽ������������ʴ���[J].�����о�, 2000 (4) :3-10, 78.

����[8]KEASEY K, WATSON R.Non-financial symptoms and the prediction of small company failure:a test of Argenti's hypotheses[J].Journal of business finance&accounting, 2010 (3) :335-354.

����[9]RAJAN R G, ZINGALES L.What do we know about capital structure? some evidence from international data[J].The journal of finance, 1995 (5) :40.

����[10]�³�, ������.�й����й�˾�ʱ��ṹ����ҵ�����뼨Ч[J].��������ѧ��, 2003 (1) :70-74.

����[11]Ф��ƽ.�ʱ��ṹӰ�����غ�˫��ЧӦ��̬ģ��——�����й����й�˾������ݵ�֤��[J].����о�, 2004 (2) :98-103.

����[12]��С��, ������, ����.�ҹ���С��ҵ�Ŵ�����ʶ�����ӵ���Ч�Է���[J].���ʽ����о�, 2011 (4) :62-67.

����[13]���ʺ�.����ҵ����С��ҵ�Ŵ����չ���[J].�Ϻ�����, 2014 (9) :109-110.

����[14]COLOMBO M G, GRILLI L. Founders’human capital and the growth of new technology-based firms:a competencebased view[J].Research policy, 2005 (6) :795-816.

����[15]DIMOV D, SHEPHERD D A, SUTCLIFFE K M.Requisite expertise, firm reputation, and status in venture capital investment allocation decisions[J].Journal of business venturing, 2007 (4) :481-502.

����[16]MIRJANA RADOVI?MARKOVI?.Managing the organizational change and culture in the age of globalization[J]. Journal of business economics&management, 2008 (1) :3-11.

����[17]���Ž�, �����, ����.������С��ҵ����ΥԼ��Ϊ�����÷���ʵ֤����[J].��������, 2004 (5) :64-72.

����[18]������, ����Ұ, ������.�ҹ�����С��ҵ�Ŵ�ģʽ����չ����о�——���������ʾ����еķ���[J].�����о�, 2009 (5) :169-185.

����[19]�����.��С��ҵ��������ָ����ϵ�����о�[J].�ƻ�ͨѶ, 2010 (14) :41-42.

����[20]������.�������ֿ���С��ҵ������տ����е�Ӧ��[J].���м�, 2010 (4) :56-58.

����[21]COLEMAN JAMES.Foundations of social theory[M].Boston:Belknap press of Harvard University press, 1990:17-21.

����[22]PUTNAM R D, LEONARDI R, NONETTI R Y.Making democracy work:civic traditions in modern Italy[M].Princeton:Princeton University press, 1994:13-17.

����[23]JANINE NAHAPIET, SUMANTRA GHOSHAL.Social capital, intellectual capital, and the organizational advantage[J].The academy of management review, 1998 (2) :242-266.

����[24]KOKA BR, PRESCOTT JE.Strategic alliances as social capital:a multidimensional view[J].Strategic management journal, 2002 (9) :795-816.

����[25]������.����ʱ���:����ʱ��뾭������[M].����:����ѧ���׳�����, 1999:18-36.

����[26]�����, ����.��ҵ������ʱ����书Ч[J].�й�����ѧ, 2000 (2) :87-99.

����[27]���ɲ�.������ʱ�����ҵ����ʱ�������ٽ綨[J].���մ�ѧѧ�� (��ѧ����ѧ��) , 2007 (6) :81-86.

����[28]SHANE S, CABLE D. Network ties, reputation, and the financing of new ventures[J].Management science, 2002 (3) :364-381.

����[29]������, ��С��.��С��ҵ����ʱ��Ĺ��ɼ���������ˮƽ��ϵ��ʵ֤�о�[J].��������, 2007 (1) :153-155.

����[30]����, ������, ����.�й����÷���Ԥ��ģ�ͼ�ʵ֤�о�——������ҵ������ϵ���Ŵ���Ϊ���ӽ�[J].�ƾ��о�, 2009 (7) :13-27.

����[31]JIANG T Y, ZHANG Y Q, WANG J J.A research on the relationship between corporate social capital and competitive advantages-based on knowledge[J].Studies in science of science, 2010 (8) :1 212-1 221.

����[32]����, �.�ƶȡ�����ʱ�����¼�����ҵ����Լ��——���ڴ�ҵ�����й�˾��ʵ֤�о�[J].֤ȯ�г�����, 2014 (12) :41-45.

����[33]����.��������ʱ�����С��ҵ��������[D].������:��������ҵ��ѧ, 2011.

����[34]����ƽ.��ҵ������ʱ�:���˼�Ͳ���;��——��������ܡ����۵ġ���ҵ������ʱ����书Ч��[J].���ѧ�о�, 2006 (2) :204-216.

����[35]ΤӰ.��ҵ����ʱ��IJ����о�[J].��ѧѧ�о�, 2007 (3) :518-522.

����[36]������.��ҵ������ʱ��Լ������¼�ЧӰ���ʵ֤�о�[D].����:���ִ�ѧ, 2009.

����[37]��С��.��ҵ����ʱ�����̽��[J].�ƻ�ͨѶ, 2015 (31) :46-48.