��5�°�������������PEST���Ľ�������M֧�и������Ʒ�չ��״�о�

���ڵ����²��õ�PEST��������������ͼ�Խ�������M֧�еĸ�������ҵ�����ȫ����������´���������������̽�֣���һ���ֽ��ܽ�������M֧�и�������ҵ�����״���ڶ����֣�����PEST���������ֱ�������������û�������ỷ���ͼ�����������Խ�������M֧���ڸ�������ҵ������˷�����

5.1��������M֧�и�������ҵ�����״

����������������M֧����������ȷ�ľ�Ӫ�������"�ͻ�Ϊ����",��ʼ�ռ���Կ�ѧ��չ��Ϊָ�������Ϸ�չ���������ĸ���ҵ��M֧�н������������ϵض��侭Ӫҵ����֯�ṹ��������ʽ���иĸ���ϼ�ǿ��Ӫ�����������ڻ������Ϻ�ʵ�������д��£�ʹ�����и���ҵ�����չ��M֧��ͨ�����ϵ�Ŭ����ĸ���������������ۺ�ʵ����Ϊ�����ڵ����ľ��ý��ڵķ�չ�����˻������ף����˺ܴ���ƶ����á����⣬M֧����ҵ�������չ��ͬʱ����������������Σ�����Ͷ��������ṫ����֧�ֽ�����ҵ����������Ⱥ�壬�õ�������ĺ�������������ҵ����

5.1.1��������M֧�����Ʋ�Ʒ���ܡ�

Ϊ�����㲻ͬ����ͻ�����Ҫ���������в����Ƴ��������Ʋ�Ʒ����ȡ�ڼ��ҵ��г������л��һϯ֮λ��Ŀǰ���������Ʋ�Ʒ�����Է�ʽ���𡢱��ա���ӯ��������Ʋ�Ʒ��"���вƸ�"ϵ�����Ʋ�Ʒ�������𡢹�ծ�������������ҵ����֪ͨ���ҵ��������ٻ�ͨ��"ͨ��¡"�����˹��ʻ��ҵ��ȡ�

�������е���Ҫ���Ʋ�Ʒ�ɷ�Ϊ����ϵ�С��������Ʋ�Ʒϵ�С��������в�Ʒϵ�к��˴����Ʒϵ�С�������Ҫ��"����ӯ"��"���ӯ"��"QDII"��"ǬԪ"���Խ��ܡ�

"����ӯ"���Ʋ�Ʒ��Ҫ�����������͵����Ʋ�Ʒ��һ����ծȯ�����Ʋ�Ʒ���������Ʋ�Ʒ���з��յ͡�������ǿ��Ԥ���������ͬ�ڴ����ص㣻һ���������ʲ������Ʋ�Ʒ���������Ʋ�Ʒ����Ϻá�����Ϊ������Ͷ�ʷ�����ȷ��һ�־��нϸߵ�Ԥ�����棬�淶���ʽ����������еķ����ص�����Ʋ�Ʒ����������ʱ��г��ijɳ���IPO�¹��깺�����Ʋ�Ʒ�����нϸߵ�Ԥ�����桢��������רҵ������һ�����ա������ʱ��г��ijɳ����������Ʋ�Ʒ��

"���ӯ"��ָһ�ֽṹ����Ʒ������Զ�ڡ��ڻ������ڣ����ڡ�����������Ȩ��һ�ֻ�����������������е�һ�ִ��²�Ʒ���ǽ������������봫ͳ���ڲ�Ʒ���϶��ɵģ��������Ʋ�Ʒ����һ�����գ���һ�ָ������Ͷ�����Ʋ�Ʒ��

���;�������ҵ��QDII����ָ����һ��Ҫ�����ҵ���У�������ָ���ǻ�ô��;�������ҵ���ʸ��Ծ�Ӫί�д���ҵ��������ҵ�����ܾ�����ˣ����ڷǾ�����⣬���¼��"Ͷ����"���;��ڻ�����ί�У����������ε�����Ͷ���ߵ��ʽ��ھ����г�Ͷ��������涨�Ľ��ڲ�Ʒ��Ͷ�ʾ�Ӫ���

"ǬԪ"ϵ�����Ʋ�Ʒ����"ǬԪһ�������"�����£�����ʽ�ʲ��������������Ʋ�Ʒ��"ǬԪһ��������"�����գ�����ʽ�ʲ��������������Ʋ�Ʒ��"ǬԪһ���վ���"�����գ�����ʽ�ʲ��������������Ʋ�Ʒ�ȿ���ʽ���Ʋ�Ʒ��"ǬԪһ��"ϵ�С�"ǬԪһӮ"ϵ�еȹ̶��������Ʋ�Ʒ���ͻ��ɸ���������������ѡ����ʵ�������Ͷ�ʣ���ýϸ����档"ǬԪ"ϵ�����Ʋ�Ʒ�й̶��������Ʋ�Ʒ����"ǬԪһ��"ϵ�С�"ǬԪһӮ"ϵ�еȹ̶��������Ʋ�Ʒ�����У�"ǬԪһ��"ϵ�й̶��������Ʋ�ƷΪ�ͻ��ṩ�����͡������͡������͡�˽���ͺͶ����͵ȶ���Ͷ��ѡ��"ǬԪһӮ"ϵ�й̶��������Ʋ�ƷΪ�ͻ��ṩ��Ӯ�͡���Ӯ�͵ȶ���Ͷ��ѡ��

5.1.2��������M֧�����Ʋ�Ʒҵ��չ��״��

���й������������ǿ�չ��������ҵ��������ҵ����֮һ�����ϵ������ص�Ӱ�죬��������M֧�и�������ҵ��չѸ�٣��Ѿ���չ��֤ȯ�����С�����ծȯ�Ƚ�������ӵ��һ��������ȶ��Ŀͻ���Դ����������ķ�չ���Ѿ��γ���һ��������ҵ��չ��ϵ��

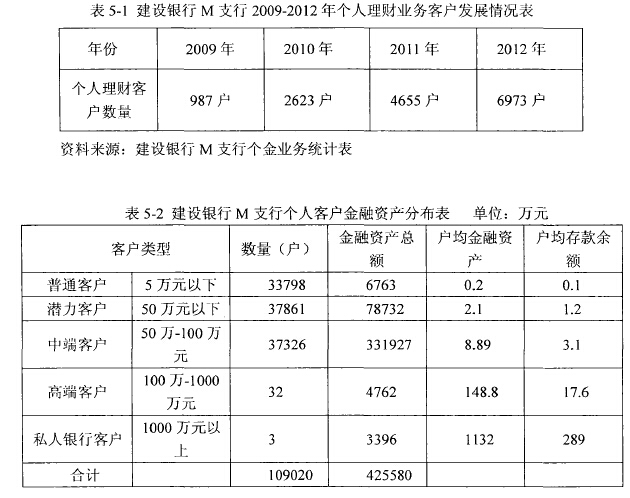

����������������M֧�и�������ҵ����չ������ٷ�չ�Σ���������ͻ�������ģ��Ŀ��ָ���£���������M֧�и�������ҵ���ģ��չѸ�١�����5-1��M֧��2009-2012��ĸ�������ҵ��ͻ���չ���������ͳ�ơ�ͬʱ���ڿͻ���ģ��������֧�и�������ҵ����ʲ�Ҳ�������������ڱ���5-2��������Ӧ��ͳ�ơ�

5.2 PEST��������������M֧�и�������ҵ��

��1����������ҵ���������������

�ҹ��Ľ����г��������죬���Ҷ�����ҵ��������ҵ�ķ�չҲ�ṩ�˻���������֧�֡�����Ҫ�����ڣ�һ������������ƶȵIJ������ƣ����ˮƽ�IJ�����ߣ�Ϊ��ҵ���п�չ��������ҵ���ṩ�����õ��ƶȻ����������ڸ�������ҵ���еķ��շ�������һ���棬��ܻ�������ҵ���в�Ʒ����Ȩ�Ĺ��ƵķŎԣ�ʹ����ҵ����ӵ�м��������Ȩ���⼫��ļ��������д��·�������飬��Ч�ĵ�������������ҵ��չ�Ļ����ԣ��Ӷ�Ϊ��������ҵ��Ŀ�չӪ�������õķ�Χ��

�����M֧�п�չ��������ҵ���������Ż������ƶ����á�

Ȼ�����ҹ��ֽ�ʵ�е�������ҵ��֤ȯҵ�ͱ���ҵ��ҵ��Ӫ���ƶȣ��涨�˸�����ҵ��ҵ��Χ�������������ҵ���и�������ҵ��Ŀ�չ����Լ�˸�������ҵ���������չ��ʹ��ҵ����ֻ�ܾ������ṩ�����֮��صĴ��մ��������˴����ҵ���ҹ����ַ�ҵ��Ӫ����ҵ���������ƣ�Ϊ��ҵ��������ҵ��ķ�չ�������ϰ���ʹ�����и�������ҵ��չ�Ŀռ��ܵ��ܴ�����ơ���Ŀǰ��������ҵ���и�������ҵ���еı��ղ�Ʒ�ͻ����Ʒ�����ɱ��չ�˾�ͻ���˾�з��ģ���ҵ����ֻ�Ǵ�Ϊ���ۣ��������ߴ��������Ľ�ɫ���������������Ʋ�Ʒ�Ĵ������������ˡ������������������Ա���ڲ�Ʒ����֪�̶ȴ���ۿۣ����������Ժͻ������ܵ�Ӱ�죬��Լ�����и�������ҵ��ķ�չ����ˣ�Ŀǰ�Ľ��ڷ�����ƣ������M֧�����Ʋ�Ʒ�ĎԷ������ۻ���һ�������ƣ����������Ʋ�Ʒ����ˮƽ���ޣ��ɱ����ߡ�

��2����������ҵ��ľ��û���������

M֧�����ڵ����ľ��ó��ֲ������������ƣ������ž�������ˮƽ����ߣ��Լ�������˲Ʋ��IJ��ϻ��ۣ���ЩΪ��������ҵ��ķ�չ�ṩ�˺õľ��û����������ʺ���������չ������M֧�����ڵ������ý�����ά���Žϸߵķ�չˮƽ��GDP������ˮƽά����8%���ϡ���ͳ�ƾ�����˾�����ﵽ2000��Ԫ�����Ϊ���������������Ʋ�Ʒ�ṩ�˼�ʵ�����ʻ�����M�����ڵ��������ž���˼���ת���Լ����ʲƸ��Ļ��ۣ��������������Ҳ���ϵ����������չ���������Ʋ�ƷҲ�������������Ұ����ʵ�������Ʋ��ı�ֵ��ֵ�������ĺ����滮����������רҵ֪ʶ��רҵ����ˮƽ���ޣ�������������Լ��IJƲ���Դ���ҹ滮������Ϊ�������з�չ����ҵ���ṩ�˿��ܡ�

Ȼ��������2008��ȫ�����Σ��������������ܵ���Ӱ�죬�ײ�ȡ��Ԯ��ʩ�������Ⲣû����������Σ���ĸ���Ӱ�죬ʹ��ȫ���������ڶ�ȫ�ò����������ڣ�ȫ����������IJ��㣬��ҵ���������½���ʧҵ����Ҳ�ڲ������ӡ���Ȼ���ҹ�Ҳ�ܵ��˾���Σ����Ӱ�죬�ҹ��Ľ�����ó���Լ������ߵ��������Ķ��ܵ���Ӱ�죬�������ľ��û����£��ҹ������ž����ս�������г����ҹ�������չ�Σ�����Σ�����ɸ���Ӱ�����䷢չ��M֧�����ڵ����ľ���Ҳ�ܵ��˳������ҵ������ó�ף��������ѵȶ�������Ӱ�죬���Ƕ��ڸ������Ƹ��ӱ��ؽ�����ʹ��M֧�е�����ҵ��ѹ�����������ѹ����Ѱ��ͻ�Ƶ㣬�������Ʋ�Ʒ��Ӯ�ô�������������M֧�����ٵľ���ս��

��3����������ҵ�����ỷ��������

���û��������ϲ㽨����������������ˮƽ����ߣ���ѧ�����Ľ�����Ҳ�ٽ�������˼��ͼ�ֵ�����ת�䡣���ǿ�ʼ������ȥ�˽����е����Ʋ�Ʒ����ʼ�����滮�Լ��IJƸ���Դ���ɱ������ܱ�Ϊ�������������ɴٽ����������Ʋ�Ʒ�ķ�չ׳�����ǿ�ʼ������ָ��������Ʋ�Ʒ��������ʲ��ı�ֵ��ֵ��

���ǵ������Dz��Ϸ�չ�仯���ɿ�ʼ���ڼ����Ʋ�Ʒ������ת��Զ�������Ʒ���������Դ�ʹ���в��ϴ����Լ������Ʋ�Ʒ������Ӧ���ڶ������ģ���������������ʵ���ʲ���ֵ��ֵ��Ŀ�꣬��������Ѱ���ʺ��Լ��������滮��������Ȼ���ǵ�˼��ת������ˣ��������ƹ����й��ھ�������������ܵ���ͳ�����Ӱ�죬�����������ȶ����棬���������ͬ���еĴ����ҵ�����������ھ��б��׳�ŵ�����Ʋ�Ʒ�Ƚ�ƫ�����ڷ��ճ̶���Ըߡ�û��Ӳ�Գ�ŵ�IJ�Ʒ��رܡ���Щʱ�����Ƕ��ڷ�����ʶ����������ֻ��ע�������������ϡ���Щ����˵���ˣ����Ƕ��ڶ����������ϵ�"��������"ҵ����ȱ���㹻���˽����ʶ����ˣ�Ϊ�˸��õ����ƣ����õ�Ѱ�ҷ��ϸ��˵����Ʋ�Ʒ������Ӧ���ⲻ������Լ�������רҵ֪ʶ�������ܵ�ȫ���������ʶ���㹺������Ʋ�Ʒ��

���⣬�������Ʋ�Ʒ����Ҫ������--���ƾ�����˵������߱��ḻרҵ֪ʶ���Ա�ȫ������˽����Ʋ�Ʒ���ƽ��ʺϵIJ�Ʒ���ͻ�����ˣ�ֻ�о߱��ḻȫ���֪ʶ���ͻ��������ܸ��õؽ���ͻ������⣬Ϊ�ͻ��ṩ�����ʵķ���

M֧�����ڵ����Ͽ�ij�����Ҳ���ƶ�������ҵ��չ�Ķ��������ⲻ����ֻ��˵��ũ�����Ϊ���ɣ���Ҫ��߾�������ʣ���߾���������һ�廯�Ľ��̣����ܱ�֤���ijɹ���Ϊ���ؾ��÷�չ�������ס�

��4����������ҵ��ļ�������������

�������缰�������¼����ķ�չ���绰���С���������ҵ���ḻ�����Ϊ�ͻ���������ҵ���ṩ�˷��㡣�¼�����Ӧ��Ϊ��������ҵ��ķ�չ�ṩj�����;����Ҳ��Ч�����������ҵ���Ч�ʣ����������пͻ�������̶ȣ�����Ĵٽ�������ҵ�ķ�չ��

��ȻM֧�����ü��������Ϊ���չ��������ҵ���ṩ�����õļ����������������������е�ҵ�����Ч�ʣ�Ϊ����ҵ�ķ�չ�ṩ�˷��㡣����M֧��û��רҵ�������ƹ�����������������ͻ�����ҵ�������������ڶԿͻ�������Ϣ���顢�������������Ŀ����趨������������Ե�����⡣���ڽ���������˵���ͻ���ϵ������������������ϵͳ���ۺ�����ϵͳPFS���ĎԷ������������Ʒ����ṩ��ǿ���֧�ţ���������������������ձ����ÿͻ���ϵ����ϵͳ��CRM�������Ǵ�������ȱ�ݵġ����磬�������п�չ���Ϸ����Ϊ�˸��õط��ӿͻ���ϵ����ϵͳ�����ã�������һ�����Բ��ϸ��µĿ��ĵ���

�ͻ��������Ϣ�ı䶯�����Լ�ʱ���������ڸ���״̬�Ŀ��ĵ����������л������е������ܹ���ʱ���������пͻ������¶�̬���ͻ��ı䶯��Ϣ����ʱ������Щ��Ϣ�ı仯��ȡӦ�Դ�ʩ���ڷ�չ�в����������Ʒ������ڱ䶯�в���ı��չ������Щ����M֧��������������ģ���û��ͳһ�������Ŀͻ����Ϻϼ�������̬�м�ʱ���ջ㼯�ͻ������ϣ�����谭�˸�������ҵ��ķ�չ��

���ڽ��������ڲ�ϵͳ����ָ�������ڣ�ʹ��ϵͳЭ��ͳһ�Ȳ��ߣ����������ڲ�ϵͳ�ķ�ɢ�ԣ������ڿͻ����ϼ�ʱ��Ч�Ĺ������ͻ����������շ�ȫ��Ŀͻ����ϣ��谭�˸�������ҵ��ķ�չ�����⣬�������еĺܶ������Ա����ʹ��һЩϵͳ�����������Ƶĵ�Ч�ʣ���˵��ǷȱԱ����ѵ�����Ͷ�룬ȱ������ϵͳ������ѵ����ˣ��ڿͻ���ϵ����ϵͳ�Է����棬���л����������ɵĹ�����ֻ�н������Ƶļ���ϵͳ���Ը�������ҵ�����֧�֣��Ż�ʹ���������ҵ��õ���Զ�ķ�չ��