���������� H ��˾��Ӫ����������״

����������Ҫ��� H ��˾ʵ���������ҵ�����������ۻ�������ҵ�ھ����������������ֺ���������Ϊ�ȷ���� H ��˾�������г�Ӫ����������ȫ��ķ�����ͨ������������ȷ��ʶ H ��˾����״��Ϊ�ƶ��������г�Ӫ�������ṩǰ������ݡ�

����3.1 H ��˾���

����H ��˾��λ�ڹ㶫ʡ�����������������һ�Ҵ�����Ӫ��ҵ����Ʒ�ͷ����漰�Ը��˼������Դ����ҵ��Դ��ͨѶ��Դ�����ѵ�ԴΪ��Ҫ���ĵ�Դ��Ʒ����ɫ�ҵ������㲿����С�ҵ�Ϊ��Ҫ���ļҵ��Ʒ���Է����ڱ���ҵ���㲿����Ӧ���ϵ������������졢�ܽ�ģ���������������߲ġ���ѹ�������ȵ�Ϊ���IJ�����Ʒ���Կ�����Ҫ��Ϊ H ��˾������Ӫ������߹�˾����Ч�ʵ���ҵ��������Ϊ�������������Ʒ��

����H ��˾������ 1995 �꣬������ 20 ��ķ�չ�γ����Ը��˼������Դ��Ʒ�з������������������Ϊ��Ӫҵ��ļ��Ź�˾��Ŀǰ���Ź�˾����Ա������ 10000�ˣ����� XX �ɷ� (����) ����˾��XX ʵҵ����Դ������˾��XX �������Ϸʣ�����˾�� XX ������������˾����ֱ��������ܲ����㶫��Դ�����պϷʽ����˴���ҵ������ 1995 �꽨���� XX �ɷ�(����)����˾Ϊ���Ź����˾���Ӫҵ���룬�����ӹ�˾�ǹ�˾�½��������ռ���Ź�˾��С����Ӫҵ���롣

����ͼ 3—1 ��ʾ��

������˾������ 20 ��Ļ��ۣ��ڿͻ���Դ��������Դ����Ӧ����Դ��Ʒ�ʹ����������ҵ������Ʒ�ƿڱ��ȷ��涼������ҵ�����ȵ����ơ�Ŀǰ��˾���й���½���� PC ��Դ�������أ�Ҳ��ȫ�����Դ��ҵ��������λ�����깫˾��Ŀ���Ǵӹ������IJ�Ʒ�з���������������������ҵ�����缶�ĵ�Դ�������Ϸ����ṩ������ת�䡣�ڿͻ���Դ�ϣ������������ļ����ϵͳ���̡�����һ����ͨѶ�豸�������նˣ���ҵ��������֪�����̳���ҵ�� H ��˾�����õ�ҵ�������ϵ����ͻ��������롢��Ϊ�����������ˡ�DELL��BESTBUY �Ⱥ�����֪����ҵ��

�����ڼ�����Դ�� H ��˾���й���ͬ��ҵ��һ������ˮƽ������������ȳ��̵ļ����IJ��������С����˾�з��Ŷ��о�����ҵ���нϴ�Ӱ�����ĺ��ļ���ר�ҡ�һ����ѧ�����з��м������ͽ� 300 �˵ľ��зḻ������з���Ա��H ��ҵӵ���Ͽɺ���Ȩ�ĵĹ��Ҽ���ʵ�����ĺ��̼������ĺͶ��רҵ��ʵ���ҡ��ڹ�Ӧ����Դ�ϣ���˾�ڹؼ��㲿�IJɹ������������ձ����й�̨��ȴ��͵���Ԫ�������̿�չ�����ȶ���������֤�˹�˾��Ʒͬʱ����Ʒ�ʺͼ۸��˫�����ơ���˾�����ϸ�Ĺ�Ӧ�����ƶȺ�Ӧ�̹����취��ͨ����ǿ�Թ�Ӧ��Ʒ�ʡ����ڡ���桢��Ϣ��Դ�Ĺ���ʹ��˾�Ĺ�Ӧ��ϵʵ���˸�Ʒ�ʡ���Ч�ʡ�������Ӯ�Ĺ�Ӧ����ϵ����ǿ�˹�˾����ʵ����Ʒ�ʷ��棬��˾�������������꾫��������������ϸ�IJ�ƷƷ�ʸ��ƴ�ʩ�����̣���Ʒ��Ʒ�ʺϸ��ʷdz��ߣ�Ʒ�ʵõ��ͻ��������ߵ��ϡ����⣬H ��˾һֱ�������ڹ�˾�ڸ�������ʵʩ���Ƚ���������������ҵ��Ӫ�ߺ����ߵĽǶȳ��������ͻ�����Ʒ�����ϡ���Ա���ʽ𡢹�Ӧ������Ԫ���γ���ҵ�ڲ�����Ϣ���;��������������ҵ��Ϣ������ˮƽ����������ҵ�ĺ��ľ�������

����H ��˾ʼ�����г�Ϊ������Ϊ�ͻ����û������ֵΪ���Σ���Ӫ��Ʒ�漰��Դ�����ԡ��ҵ硢ͨѶ�����ѵ��ӡ�LED��������������������е�Դ���Ʒ�����ѵ��Ӳ�ƷΪ��˾����ҵ����Ӫ��ռ���Ź�˾Ӫ�� 95%���ϣ�������ƷΪ��˾����ҵ����Ӫ��ռ��˾Ӫ�ղ��� 5%����˾����Ӫҵ����Ҫ��Ϊ�����֣�PC ��ԴΪ���ĵĵ�Դ��Ʒ�� PC �ܱ߲�Ʒҵ��Ⱥ�����ѵ�Դ�����ѵ���ҵ��Ⱥ���ҵ��Ʒ�� LED ��Ʒҵ��Ⱥ��PC ��ԴΪ���ĵĵ�Դ��Ʒ�� PC �ܱ߲�Ʒҵ��Ⱥ��H ��˾�ĺ���ҵ��;��к�ǿ�г���������ҵ��������̨ʽ���Ե�Դ����ҵ��Դ���ʼDZ���������̨ʽ���Ի��䡢����������Ȳ�Ʒ������ҵ��Ϊ��˾�����˴����۶������֧���˹�˾���Ƚ���չ��Ϊ��˾����Ŀ��Ͷ���ṩ���ʽ��ϡ�����ҵ��ֱ��ɹ�˾�ڲ��� IT �ͻ�����Ʒ������������ͻ�������ͬ����ҵ���ֱ���ͬ���г��Ͳ�ͬ�Ŀͻ������� IT �ͻ�����Ҫ����ȫ�� PC ϵͳ���������롢DELL��ACER �Լ����ڵ�ͬ���������� IT ��˾��������̨ʽ��Դ��̨ʽ���䡢�ʼDZ���������Ӫ����Ʒ����������Ҫ������ںͺ��� DIY �г���Ʒ������Ʒ������������Ӫ��ҵ��ͻ�����Ҫ����ȫ����һ��Ӱ������ IT ���̡���ҵ���������������̵IJ�Ʒ��Ӫ��ҵ�����ѵ�Դ�Լ����ѵ���ҵ��Ⱥ��H ��˾���ٷ�չ��ҵ��,�ܹ��ܺõؽ���ԭ���Ŀͻ����ơ��з����ƺ�Ʒ������,��Ʒ�漰�ƶ�������ʱ�������ն˵��еij�������������ƽ����Գ�������ֻ�������Լ����س�������������Դ������ҵ���ڹ�˾�ص�Ͷ���˲š��������ʽ��г�Ӫ���Ļ����ϣ������ƶ�����ʱ�����Ƕ��ƶ��������ն��豸����Ŀ�������������ҵ��Ҳ���ݲ�ͬ���г����ͺͿͻ����ͷֱ��� IT �ͻ�����Ʒ������������ͻ�����Ӫ�����ҵ��Ʒ�� LED ��Ʒҵ��ȺĿǰ������ǰ���з�Ͷ��Σ���ҵ���Ӫ��ռ��˾��Ӫ�ղ��� 5%���빫˾����ҵ����ҵ����ɡ���չ�κ���ģʽ�ϻ���һ�����죬�˲���ҵ���ڱ����о�֮�С�

�������ݹ�˾ 2013 ���ͳ�����ݣ�2012 �� H ��˾���۶��ԼΪ 30 ������ң��������۶���������� 26.8%����˾�ǵ�Դ��ҵ��߾�������ҵ���ǹ��� PC ��Դ��ҵ���쵼�ߣ��г�ռ����λ�ӹ���ͬ��ҵ��һ������“�й������̱�”��

����3.2 ��ۻ�������

������ҵ��Ӫ���������ⲿ���ָ��ӵĻ�������ҵ��Ӫ������Ҫ�Ӻ�ۺ�����������ҵ���ٵĻ�������ս��������Ҫ���������ء��������ء�������غͼ������������� H ��˾���ٵľ��廷����

����3.2.1 �����

�������ҶԻ�������ҵ��չ�ĺ������Լ�����������Ϣ�����ķ�չ������ԶӰ�죬�ڹ����ڡ���������ҵ“ʮ����”��չ�滮�����Ѿ���ȷ��δ��������ҹ���������ҵ�����ߡ�����������ʮ����ķ�չ�����Ѿ������ҹ����á��������Ƽ����Ļ�������ĸ����棬Ŀǰ�ҹ�ӵ�е��������ӽ� 7 �ڡ��ڣ�������“ʮ����”�ص�֧�ֻ������к��ƶ��������еķ�չ����Ҫ��ʩ�У���һ��ͨ�����������ķ�ʽ�������ҹ���������ҵ�ĺ��ļ���������Ӧ������Χ�������������£�������������ҵ���ع�ģ��������ת�ͣ��ڶ����ڼ�ǿ���л������������ũ����ý����У����ٿ����ͻ������Ļ�����ʩ���衣

�������ͳ������“�ҵ�����”���߽��ƶ����˼�����Ľ�һ���ռ���2012��12��15�գ������뾭�ù�������������˻����ƽ����ͳ�����Ҫ��������

����δ��һ��ʱ�ڣ����ͳ��������Ŵ�����չ����ҵ����ũҵ�ִ����������Ϣ�����裬�����ų��������ʩ����������ƣ����������˼������ҵ�ڳ��Ľ�����ӵ�о�ķ�չ�ռ䡣���⣬�����ų���������У�ԭ����Ԫ���ýṹ�е�ũ���Ͷ�������л���ת�ƺ����ǵľ����������ߺ�����ϰ�ߡ���ֵ����ĸı䣬���Ƕ������Ļ�������Ӷ�������������Ϊ���������˼�����µ������㡣����“�ҵ�����”���ߴ� 2007 ��ʵʩ��������ȫ�����Σ���ͺ�۾��ò���������ʽ�£���Ч�Ĵ̼���ũ���г��������õ������˼�����������Ȳ�Ʒ������2012 ��“�ҵ�����”����ֹͣ��“�ҵ�����”�IJ�Ʒ���г�������Ȼǿ������Ҫԭ�����ڳ���“�ҵ�����”���ߵĴ̼��£����ũ���г��Լҵ����Ʒ����������յ��ͼ�����ũ�����������������������“��ҵ�����”ʱ�ڣ�“�ҵ�����”���߶�ũ���г���Ӱ�����������˼�����Ȳ�Ʒ���г�������Ȼ��

�������ܼ����Ѿ���Ϊȫ��Ĺ�ʶ���ҹ���ʮ������ҽ��ܼ��ŷ�����Ŀ��������� 2015 �꣬ȫ����Ԫ����������ֵ�ܺ��½��� 0.869 �ֱ�ú���� 2010 ��� 1.034 ���½� 16%��2012 �꡶���ܲ�Ʒ���̸�Ч����̨ʽ�ͼ�����ƹ�ʵʩϸ����ʽ���������Ը��˼�����õ�Դ�г���Ʒһ����Ӱ�졣�����߹涨�����ҶԹ���һ����Ч��̨ʽ���������߽��ṩһ���IJ����������ߵ�ָ���£�����̨ʽ����ҵ�����ܲ����IJ�Ʒ��������Ҳ����ѡ����Լ�����ɱ����õ���Դ�IJ�Ʒ�����⣬������Դ��Ϊ�����˼������ʹ���ܺ���ȫ�������� 80PLUS �ƻ�����ѡ�ý��ܵ�Դ��ϵͳ�����ṩÿ̨���˼�������� 5 ��Ԫ��ÿ̨���������� 10 ��Ԫ�����ߡ��Ӻ�����ߺͲ�ҵ�������������ܻ����Ͳ�Ʒ�Ǵ���������Ϊ���˼�����ṩ���Ķ�������ҵ�ڽ��ܻ����Ͳ�Ʒ�Ͼ��нϴ���г��ռ䡣

����3.2.2 ���û���

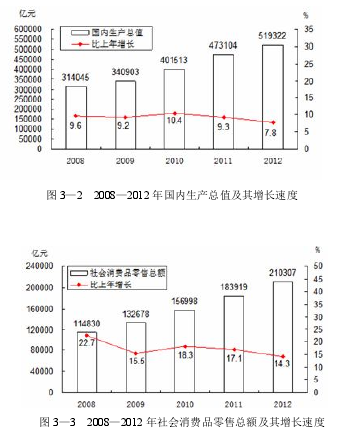

����“ʮһ��”�ڼ䣬�ڹ��ʻ����������Ӻ;�������������Ĺ��ʻ����£��ҹ�������Ȼ����������ø���ƣ����ŷ��ծ��Σ����ȫ��ó�ױ������������ó�ױ��ݵȶ������ص�Ӱ�죬�ڹ���ʵ��������Ͷ��֧���ص��ҵ��ս�������Ͳ�ҵ�ĺ�۵��������£���Ч������������ͱ�����������ʹ���Ҿ���һֱ�������ȶ����ٷ�չ����ͷ�����ݹ���ͳ�ƾַ�����ͳ�����ݣ�2012 ��ȫ�� GDP�ﵽ 519322 ��Ԫ���� 2011 ������ 7.8% (��ͼ 3-2 ��ʾ) �����У���ҵ��ũҵ�ͷ���ҵ�������Ե��������ڱ�֤�������ƽ�ȵ�����ָ���£�2012 ��������Ѽ۸�ָ���� 2011 ������ 2.6%������ǰ�ߺ�͵�̬�ơ�����“��������������”

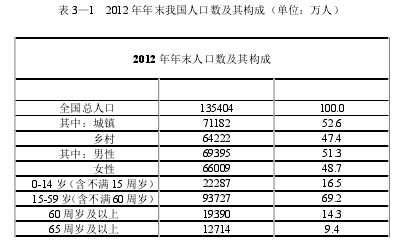

���������ߵ�ʵʩ��2012 ��������������ܶ�Ϊ 210307 ��Ԫ���� 2011 ������14.3%(��ͼ 3-3 ��ʾ)�����м��õ������˼������Ʒ�нϴ���ȵ�������2012�꣬�й���������Ϊ 5.64 �ڣ�����ʹ�ÿ�������Ϊ 5.30 �ڣ��������ռ���Ϊ42.1%�����ž��õķ�չ��ȫ��ũ���˾Ӵ�����ͳ�������˾���֧�������2011������λ�����ϵ����������� 2012 ��ũ���˾�������Ϊ 7919 Ԫ�����о����˾���֧������Ϊ 24565 Ԫ��

����

���������ҹ�����ڹ������������Ѵ��������ڹ����Կ��ź����ٷ�չ��˼·���ҹ�����Ϊȫ�÷�չ�����㡣2012 �꣬�ҹ��������������ձ�λ������ڶ���ͨ�����Ϻ�����ݣ����Կ���Ŀǰ�ҹ������ڸ��ٷ�չ�ڣ����Ҿ���ʵ������������붼������ߡ�Ȼ�������ҹ����÷�չ��ƽ�⣬��������û�������ҹ��൱����Ⱥ����������ϵ����ҵ���о���г�DZ����

����3.2.3 ��ỷ��

�����������ڽ������ͳ�������ҵ����������Ϣ���ý����У��ҹ��˿ڵij�����������ߡ�2012 ������˿��ѳ���ũ���˿ڴ� 71182 ��ռ���˿ڵ� 52.6%������� 3—1 ��ʾ��

��������Ԥ�⣺��һ���������������Խ��Խ������ڴ�ũ���˿�ת��ɳ����˿ڵĹ����У�����ϰ�߽��ᷢ���仯����������������뵽���ǵ������������й�����˼������ͨѶ�豸��DZ�������⣬�����˾���������Ӻ����ѹ���ı仯������Ⱥ�������ڸ��˹�����˼������ͨѶ�豸���Ʒ��֧�������ӣ���ͥ�û��н�������˼������ͨѶ�豸�ı��������ӡ�

�����������ҹ��˿��ܽ����̵���ߣ������˸��˼������ͨѶ���Ʒ���ռ���

�������������Ļ����ʵ���ߣ��Ƽ����ƷԽ��Խ���ױ����ܺ�ʹ�ã����˼������ͨѶ��Ʒ��ԭ���ĸ��Ļ�Ⱥ���û�����ͨ�û����ռ�����ӵ�е��������ֱ���ʽ�������ر����Ź��ũ���˿��Ļ����ʵ���ߣ�ũ���˿����Լ�ͥΪ��λ������˼������ͨ�����Ʒ��������������ߡ�

����������������ϰ�ߺ����ʽ�ı仯�����˼������Ʒ��ͨѶ��Ʒ����һ���ռ������ڻ�������ȫ�����������ǵ������������������ѧϰ�����������֡���Ϸ���������ϻ�ȡ��Ѷ��Ӧ�á��罻������ȣ����ǵ�����벻�����ԡ���������ϰ�ߺ����ʽ�ı仯���Ը��˼������ͨѶ�г���������Զ��Ӱ�졣

����3.2.4 ��������

����

��������Ϣ����Ѹ�ͷ�չ�Ľ��죬������û�����ΪĿ�ĵ� IT ������Ӳ���¼���������2012 �꣬�����°����ϵͳ Windows 8 ���Ƴ���ȫ����ҪоƬ����������оƬ��ս���Ƽ����ķ�չ���Ը��˼������Ʒ���ƶ��ն˲�Ʒ���г�������Զ��Ӱ�졣

����ռ�������� PC ��ҵͳ�ε�λ������ 2012 ��ǿ���ƹ� Windows 8����ϵͳ���ƶ����˼�����������ն˲�Ʒ�����ѡ�Windows 8 ����ϵͳ�����Ƚ��Ĵ��ز���ģʽ���½��滯����ƶ��� PC ��ҵ����̬���Ӷ�Ԫ����̨ʽ����һ�����ƽ�塢���ᱡ�ʼDZ��ȵ���Ӳ���ĸ��»�����һ����� PC ����ϵͳ�ĵ���������ʾ���� 2012 �� 12 �µ� 2013 �� 1 Խ 16 �գ��� Windows 8 ����ϵͳ���г��ݶ�� 1.64%���Ϊ 2.25%��δ������ Windows 8 ����ϵͳ�ĸ��˼�����������ն˵��г��ݶ����������������� Windows 7 �ṩ�˸�������û����飬��Windows 8 ϵͳ�ij����ƹ��£��������µĹ���������������ߡ�

����2012 ���ƶ��������г���Ħ�������ƶ��������ƶ��ն˲�Ʒ��“оƬ��ս”���� 2013 ��� CES �ϣ�NVIDIA ��˾�����˻��� ARM �� Cortex A15 �ܹ������� 28nm �����Ƴ̡�6 ���� Tegra 3 ���ܵ��ĺ��ĵ� Tegra 4 �����������Ƿ����� Cortex A15 �ܹ���28nm �����Ƴ̡��˺��Ĵ����������ĸ��ࡢƵ�ʸ�����ƶ�оƬ���������ܵĴ�����������̼��������߹������ܸ�ǿ���ƶ��豸������������

����������“�Ƽ���”���ʼ�߽����ǵ�����û�����ͨ�����⻯�ü����ӻ�������“��”�����Ϣ�ļ���ͺ����洢�������û�ֻ��Ҫһ̨����������ն˾Ϳ��Ի������Ҫ����Ϣ����Դ��“�Ƽ���”���� IT ��ҵ�ķ�չ�����Ǹ��˼�������ƶ��ն˵ķ�չ���Ʋ����ش�Ӱ�졣“�ն�”�û����Խ�����������豸���ӵ������оͿ�����ʱ���ƶ��й�������Ҫ����Դ���ڻ���“�ƶ�”ͳһ��Ч�����ģʽ�£����ֻ�ܴӱ��صĸ��˼�����������ݶ��ԣ�“�Ƽ���”���Դ���������Ч�ʡ�Ŀǰ����“�Ƽ���”�����ھ��н�ǿʵ���� IT ��˾�Ѿ��õ�Ӧ�ã��ڵ�����Ӫ����͵������������Ҳ���гɹ�����ҵģʽ��������“�Ƽ���”��������������ģ�������ʱ��Ҳ��ܿ쵽��������“�Ƽ���”�ǽ��洢�������Ӧ�ö������ƶ˴������û����ն˵�����Ҫ��ͣ����Ը��˼������Ʒ��“�Ƽ���”ʱ���Ľ������Ż�������ս����ľ��档

����3.3 �ۻ�������

������ҵ���ƶ��г�Ӫ������ʱ������Ҫ���ǰ������Ρ����á���ᡢ�����Ⱥ�����ص�Ӱ�죬���һ���Ҫ���Ǻ���ҵ��ز�ҵ�ڵ��ۻ������������˶�· ���أ�Michael E·Porter����“����ģ�����ۣ����� H ��ҵ���ۻ���ʱΧ�� H��ҵ����Ӫҵ����Ҫ���� PC ��Դ��ҵ�Ĺ�Ӧ����������������ߵ����������DZ�ڽ�������в�����Ʒ����в�����о����̶���������ء�

����3.3.1 ��Ӧ�̵��������

����PC ��Դ��ҵ�ھ����� 30 ��ķ�չ������ PC ��Դ���������������ڵ�ת�ƵĹ������γ�����ɵĵ�Դ��ҵ������̬ϵͳ��PC ��Դ������ҵ��Ҫ�������ι�Ӧ���ṩ���ĵ���ԭ����ICоƬ����ICоƬ��صĻ�����·�ṹ�Ļ����Ͻ��ж������˿����͵�Դ�������ܵĵ�У�������������в�Ʒ�����Ļ����Ͻ����ĺ����¿�����Ȼ����֯�������죬������ͻ����������ṩ��Դ��Ʒ��PC ��Դ��Ʒ�ĵ���Ԫ�����ɲ�ͬ�Ĺ�Ӧ���ṩ����Ҫ����Ԫ�����е��ݡ���С�����˿�����衢����������ѹ���������ܡ������ܡ����� IC �ȡ�

������Դ�Ĺؼ�Ԫ�������� IC �Ĺ�Ӧ�̴�Ϊ������ IC оƬ��“¢��”��ͷ�ṩ��оƬ�ļ۸�������оƬ�Ĺ�������������к�ǿ�����������PC ��Դ���̴��ڱ�����λ��ijЩ����Ԫ����Ϊ���յȾ���һ����ģ����ҵ�ṩ�����Dz�����“¢��”���ʣ��г������Ԫ�����ļ۸���Ծ��⣬��Ӧ�̵������һ�������������������ͨԪ�����ձ���̨��ʹ�½��ҵ�ṩ����Դ������ҵ��ѡ�Խ϶࣬���Ӧ�̵����������ǿ������� 3—2 ��ʾ��

����ͨ������ PC ��Դ�������ι�Ӧ�̵Ĺ�Ӧ�������Կ��� H ��˾�����ι�Ӧ�̾��н�ǿ���������������ʯ�͡������ȹ�ҵԭ�ϲ��ϼ۸�����Ǻ��ù����õ���ߣ�PC ��Դ��ҵ�ijɱ�������һ����ѹ�������ڵ�����������ýϸߣ��������������ҵ��H ��˾�����гɱ��ϵ����ơ�

����3.3.2 �����ߵ��������

������ȫ��ϵͳ�����г������˼������ҵ�� 30 ��ķ�չ�г����������ڱ��ͣ�“�� PC”ʱ������ƻ��������Ϊ���������������ն˳�������Ѹ�ͣ����ա������ȴ�ͳ�ĸ��˼�������������ž����ս����� 3—3 ��ʾ����ϵͳ�����������Žϴ���г�ѹ��ʱ���� PC ��Դ�����IJɹ����������۸���Ϊ����Ҫ�Ŀ������أ������� PC ��Դ�IJɹ��Ͼ��н�ǿ�����������

����

�����ڹ�����װ���ݻ���DIY���г�����������ѡ�� DIY ̨ʽ��Դʱ�������ϰ���Ʒ�ơ���ͬ���ʶκͲ�ͬ�۸�εIJ�Ʒ����ѡ���Դ��Ʒʱ�к�ǿ�����������

�������ڼ��ݻ��ڲ�Ʒ�߶�ͬ�ʻ��õ��г������£���������ѡ���Ʒʱ�Բ�Ʒ�۸�����ж�ԶԶ�߳��ڲ�Ʒ���ܣ��кܴ�Ŀռ�ѡ��ͼ۵IJ�Ʒ����Ҫԭ���У���һ�������г��в�ƷƷ�ƺ��ͺ��ڶ࣬��������ѡ��ij��Ʒʱ����������Ϊ���������������������ۣ������߿�ѡ��Ŀռ�ܴڶ���������Ϣ����������ڹ���ij��Դ��Ʒʱ���˽��Ʒ�����ܡ��۸����ۡ��ڱ�����Ϣ�������������������Թ���������������������ȷ�ʽ�����������ߵ�����������������������Ϲ�������������IJ�Ʒ��

����3.3.3 DZ�ڽ����ߵ���в

���������� 80 ��������ص�Դ��ҵ�����ҹ���½ת�ƣ���ص�Դ��ҵ���ҹ��Ѿ���Ϊһ�������ȶ��IJ�ҵ��֡���ͨѶ��Դ���������ӵ�Դ������ϵ�Դ��UPS���ȼ����ż��ȽϸߵĹ�ҵӦ���г��������Ʒ��ռ�ϴ���г��ݶ�ڱʼDZ���������������г��Ͳ����и߶˹�ҵӦ���г���ʵ����ǿ��̨����ҵռ�ϴ���г��ݶ���еͶ�̨ʽ��Դ�����õ�����Դ�����ѵ��ӵ�Դ�ȼ����ż��ϵ͵ļ����г�����������ռ�ϴ���г��ݶ���� H ��˾������ PC ��Դ����ļ���Ҫ�ߣ�����һ���ʽ�ʵ���ͶԱ���ҵ����Ȥ�Ĺ�˾�Ϳ��Խ��� PC��Դ������������

����PC ��Դ��ҵ��DZ�ڽ����ߵ���в���������ص�Ӱ�죺

����1.��������DZ�ڽ����ߵ�Ӱ�졣���������ƶ��ն��봫ͳ���˼�����г����г������쳣���ң�Ϊ����ȡ������г��ݶ���˼�����ͱʼDZ���Ʒ���Ȳ��ò�ȡ���۲������������ߡ���������������˼�������ܴ����ߣ������߹���߶˲�Ʒ��������٣����������۸������½�����Ϊ���˼�����㲿����PC ��Դ����ҵ����Ҳ��������٣���ҵ���������㡣

����2.���ݶ�DZ�ڽ����ߵ�Ӱ�졣PC ��Դ��ҵ���з����������ù�ģ���ʽ����ʺ���֤���ͻ�������������һ�����ż����� PC ��Դ��ҵ������һ���ı��ݡ�

����PC ��Դ��DZ�ڽ�������Ҫ�������¼������棺

����1.�ĸ��˼�������̡���� IT ���������ۺ���ʽ𡢼���ʵ�����г��������������õ�Ʒ��������ͨ�����ƻ������з���������ҵ�������ֶν���PC ��Դ������Ŀǰ���г������£�PC ��Դ�Ĺ�ģ�����ȶ�����ҵ�����½������� PC ��Դ����Դ�� IT ������˵����������

����2.��������賧�̡�IT ��������賧������ӵ��һ����Ʒ��֪���ȡ�������Դ���г����������������ǿ�������Ŷӿ���ͨ�����Ƶķ�ʽ���� PC ��Դ�����Ǹ��೧������ȱ�����ļ�����Ʒ�ʹ��������������ڿ��Ի�óɹ���������ȱ�����ڹ滮���������Ի�óɹ���

����3.С�ͳ��̡�С�ͳ��̽��� PC ��Դ�����������з����������ù�ģ���ʽ����ʺ���֤���ͻ��������ı��ݣ���Ҫ�ı����е� PC ��Դ��ҵ��־��нϴ��Ѷȡ�

����3.3.4 ���Ʒ����в

����PC ��Դ��ҵ���ٵ����Ʒ����в���Դ����������������1��PC ��Դ��Ʒ��Ϊ��Դ��Ӧ���������ٵ����Ʒ����в����2��PC ��Դ��Ʒ��Ϊ��������Ӧ�ĸ��˼������Ʒ���ٵ����Ʒ����в��

������Դ��Ϊ�����õ��豸�Ķ���װ�ã��㷺Ӧ���ڵ����豸�������豸�����Ӽ���豸�������豸��������Ӧ��Ҳ������ͨ�š���������ҵ硢��������ҵ�Զ����������ҵ��PC ��Դ��Ϊ���˼�������������ṩ��Ʒ������Ŀǰ�������Ʒ�ļ�����û��ȡ��ͻ�ƣ�������Ҳû�����Ʒ�����������Ʒ����в��С��

����Ŀǰ�г���ƽ����ԺͱʼDZ���Ʒ�Ը���̨ʽ���������һ����������ã�����ͳ���˼������Ʒ����һ������в��һ��������ƽ��������ܵIJ�����ߺ�Ӧ�õĸ��ӷḻ���������û����飬�ܶ������Ὣѡ������̨ʽ�����������ת��ƽ����ԡ�ƻ�������� iPad �� iPad mini�����Ƿ����� Tab �� Note �Ȳ�Ʒ������������������һ�������űʼDZ����Բ�Ʒ�����ܲ�����ߡ���Ʒ�۸Ͻ��ͺͲ�Ʒ���Ϸḻ���������㲻ͬ����Ⱥ��IJ�ͬ��Ҫ���ʼDZ���Ʒ�����˸���̨ʽ������IJ����г��ֶ��������ʾ��2012 ��ȫ�������豸�ָ����������ۼƲ������� 12 ��̨��ȫ��ƽ����ԵIJ������� 2011 ��� 72.0 ǧ��̨������ 128.3 ǧ��̨�������ʸߴ� 78.4%��̨��ʽ�ͱʼDZ�����������ʼ���ֳ��½������ơ���Ӧ����Ϊ����̨ʽ����������Ʒ�� PC ��Դ�ڶ������������ն˵ij����Ҳ�����Žϴ����в��

����3.3.5 ��ҵ�ھ�����

��������ƽ�塢�����ֻ��������ն��豸������������ͳ�ĸ���̨ʽ������ͱʼDZ���ҵ�����ž��ѹ����������ʾ����̨ʽ������ͱʼDZ� 2012 ��������״γ��ָ�������Ϊ���������е����г�������ռ�ø�����г��ݶ���˼�����ͱʼDZ���Դ��Ӧ���� PC ��Դ��ҵ���̶�ͨ�������ֶλ�þ������ƣ�PC ��Դ��ҵ�ڲ���ľ����쳣���ҡ���Ҫ�����ڣ�

����1.��ԴƷ�ƺ���ҵ�����������ӡ��ҹ���ȫ�� PC ��Դ�����������أ������й���Դѧ��ͳ�ƣ�Ŀǰȫ���������ص�Դ����ҵ���� 1000 �ң�����������Ŀǰ���� PC ��Դ�ij��̳��� 300 �ҡ�������ҵ������ȫ�������г��������в�����С����ҵ���Ͻ��� PC ��Դ����ƾ�ͼ۲��뾺������ PC ��Դ�����������ڿ�ʼ���ٵ������£�������ҵ�ľ����̶�Խ��Խ���ҡ�

����2.��Դ�۸�ľ������ҡ��ܸ���̨ʽ������ͱʼDZ��������ż����ij�����г������ļӾ������ƽ���۸����͵�Ӱ�죬PC ��Դ��ҵ��Ҳ���Ͻ��Ͳ�Ʒ�����ۼ۸����� PC ��Դ��ҵ�ļ۸�ľ����������ң����������͡���2010 ��� 400W ��̨ʽ��Դ���ۼ۸��ԼΪ 399 Ԫ���� 2012 ��ʱ 400W ��̨ʽ��Դ�����ۼ۸��ԼΪ 299 Ԫ����Ʒ���ۼ�ͬ���½��� 25%��

����3.���� PC ��Դ��Ʒ�ϵ�Ӧ�üӾ�����ҵ��ľ������ڹ��� PC ��Դ��ҵ����̨�Delta�����ⱦ Liteon�������棨Acbel��Ϊ������̨ϵ����ƾ�����ȵļ������ƶ����Ͻ��¼���Ӧ���ڲ�Ʒ�Ŀ����ϣ�������������ҵ�ķ�չ��������ҵ�����ڼ�������̨ϵ����ҵ��һ���IJ�࣬�������¼�����Ӧ��������������¼�����Ӧ�������������Ʒ���ܵ���ߺͲ�Ʒ�ɱ����ͣ���������û�м������Ƶ���ҵ�������ż������г���˫��ѹ���������ϵ����������ʵ����PC��Դ��ҵ�����¼����IJ��ϵ�Ӧ�ü����˱���ҵ����ҵ��ľ�����

�����ۺ����Ϸ������Կ����ں�ۻ��������ڹ��Ҵ���֧��ͨѶ���˼������ҵ�������ƽ����ͳ��������������˼������Ʒ��Ȼ�о���г������ռ䣻���� Windows 8 ����ϵͳ�ķ�����оƬӲ�����ܲ��������Լ��������ѹ�����ѷ�ʽ�ĸı��ƶ���һ�ֹ����ͻ�������H ��ҵ�����߾���г����ᡣ

�����ۻ����� PC ��Դ��ҵ�����˼��ҵľ�������Щ�����������Բ�ҵ�ڲ����۵ļ۸�ս���ڶ�ij��̣������������ι�Ӧ��������������ͻ��н�ǿ���������������������������豸ƽ����ԡ������ֻ��� PC ��ҵ����һ���������в��

����3.4 ������������

������ҵ���ƶ��г�Ӫ������ʱ����Ҫ���Ǻ�ۺ��ۻ����Ա���ҵ��Ӱ�죬���һ�Ҫ��ַ�������ҵ����Ծ������������ݾ���ľ���̬���ƶ��ʺϵ�Ӫ����ϣ�ʵ����ҵ��ӪĿ�ꡣ������ H ��ҵ����Ӫҵ�� PC ��Դ������ IT ���̺��ڼ��ݻ� DIY �г�����������ҵ�����ľ���������

����3.4.1 IT �����г�

������ 1981 �� IMB �Ƴ���һ̨���˼��������һ�������ڸ��˼�����ͱʼDZ�������ҵ���� 30 ��ķ�չ�����г��Ѿ��߶ȳ��죬��һ���������ƶ��������Ĵ�����չ�������ܡ����ӱ�Я�����ն˵Ĵ��ܻ�ӭ�����г��������ڱ��͡�

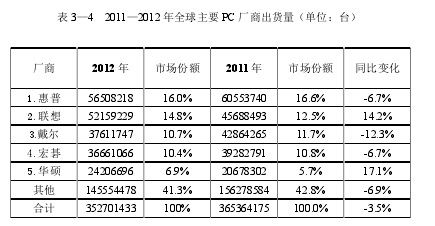

���������г����й�˾ IDC ��Ԥ�� PC �г���δ���Ѿ���չ�����ޡ�����ͼ 3—4 ��ʾ��

��������Ȩ�����л��� IDC �����ݣ�2012 ����ȫ����˼����������ҵ�����г����������»��������£��� IT ���̱��ֲ�һ�����У�λ�ӵ�һ�͵ڶ��Ļ��պ����������ڹؼ��г���ռ���ʼ������������� PC ��ҵ��������֣�����������������������2012 ������������ 2011 ���нϴ��»���λ�е������곞����˶�ֱ�Ϊλ�ڵ���͵���λ���������ϵͳ���̻��ա����롢�������곞����˶�ij������ֱ���� 3—4 ��ʾ��

��

����T ���̵ĸ��˼�����ͱʼDZ����Եĵ�Դ��Ӧ�� 2012 ��ȫ��ɹ��� PC ��Դ���г���ģԼΪ 3.52 ��̨������̨ʽ����Դռ 1.5 ��̨���ʼDZ�ռ 2.02 ��̨��

�������� PC ��Դ��ҵ�ļ���ʵ����������ģ��Ʒ�ʱ��ϡ�������������ͬ��IT ��ҵĿǰ��Ҫ������̨�Delta�����ⱦ��Liteon�������棨Acbel����̨ϵȫ�����ȳ��̺� H ��˾�����ǵ��ڵ��쵼���̲ɹ����⼸�� PC ��Դ��ҵ���г������ֲ�ͼ 3—5 ʾ��

��

����PC ��Դ�� PC ��Դ��һ�ݶ�̨ϵ������ҪΪ���ա�������������ʵ��ṩ��Ʒ�ͷ���Ʒ�ڸ߶��г������������ƣ�ռ�ݾ����г��ݶ�ڶ��ݶ�Ϊ��½������ҪΪ���뱾����ͬ�����ṩ��Ʒ�����Ʒ��Ҫ�������еͶ��г�����ռ����С�����̵��ۺ�ʵ���dz�Ϊ�����Ĺؼ����ء�

����3.4.2 DIY �����г�

�����ڹ��ڼ��ݻ� DIY �ĸ��ʼ�� 2001 �꣬�������ߵ����Գǹ���һЩ��Ҫ���������� CPU�����塢�ڴ桢Ӳ�̵ȣ�������ͨ���Լ�������Ա��װ��������Ϊһ̨�����ĵ��ԡ������˼������չ�ij��ڣ�Ʒ��̨ʽ���۸����߰�ǧ���������ʱ��DIY ��װ������и��Լ۱Ⱥ�ǿ�ļ����Եõ�������Լ 10 ��ĸ��ٷ�չ�ڡ���ʱ��PC ��Դ��ҵҲ�� DIY �����г��õ��˸��ٷ�չ��2009 ������ڱʼDZ���Ʒ��̨ʽ���������ն˵��г�ѹ����DIY ���ݻ������г����ڱ��͡�

����2012 �꣬PC ��Դ����̨ʽ����Դ DIY �����г����г��������������ص㣺��1�����Ž��ܻ��������������ǵ������Ч�����ܵ� PC ��Դ��Ϊ���̺������߹�ע���ص�ͷ�չ�ķ���2��̨ʽ��Դ�г��ĸ���ȶ���H Ʒ�ƺͳ���Ʒ�Ƶ�˫��ͷ������������Ըı䣬����ע���������ĵ���ʮ��Ʒ�Ʊ䶯Ƶ������3��̨ʽ��Դռ���� PC ��Դ����ٷ�֮��ʮ���Ϸݶ

����1. Ʒ�ƹ�ע���

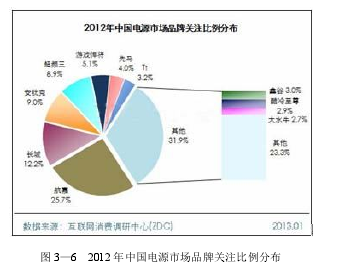

����2012 ����й���Դ�г��ϣ�H ��ҵƾ���Ʒ�������г�������������Դ�Ͷ��������۵�ǿ���Ʒ�����ƣ��� 25.7%�Ĺ�ע��������Ʒ�ư����λ��������ΪH �ڹ��� DIY �г���ǿ��ľ��������� 12.2%λ�ӵڶ���������ԴƷ�ư��ѿ������ڹ����и߶˵�Դ�г������������� 9.0%��Ʒ�ƹ�ע�ȹص���λ�����ڵ���λ���dz�Ƶ������Ʒ�ƹ�ע����Ϊ 8.9%��(��ͼ 3—6 ��ʾ)

����2. Ʒ�ƹ�ע���

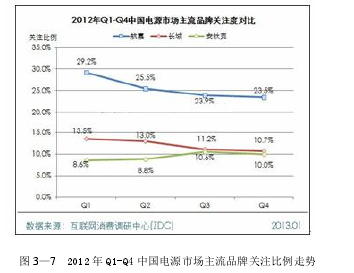

������1��Ʒ�ƽṹ�Աȣ�DIY �����г�����ʮ��ķ�չ��������һ��ʵ���ij��������з������Ļ��ۡ���ƷƷ�ʵ����������ڽ��� DIY �г����������еͶ˲�Ʒ��ռ���Ŵ��г��ݶ2009 �����Σ�������̨��Ʒ�ƿ�ʼ��������г���ͨ�����ȵļ����Ƴ��������ܵIJ�Ʒ�������и߶������ߵ�����Ʒ�ܵ���Ϸ��ҵ������и߶��г��ķݶ���������2012 �꣬DIY �г�������Ʒ���� H Ʒ�ƺͳ��ǵIJ�Ʒ��ע�ȳ����½��������ѿ˵Ĺ�ע���ڳ���������(��ͼ 3—7 ��ʾ)

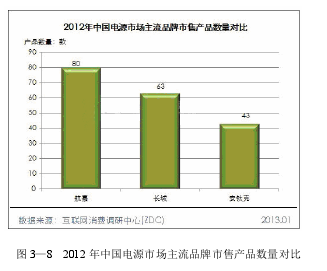

������2����Ʒ�ṹ�Աȣ����۲�Ʒ�������ݳ���ͳ�ƣ�2012 �� DIY �����г���Լ���� 1300 ��� DIY ̨ʽ��Դ���ۡ������г�ռ���ʵ�һ�� H Ʒ��Լռ 80 �����Լռ 63 ����ѿ�Լռ 43 �(��ͼ 3—8 ��ʾ)

������3����Ʒ�ṹ�Աȣ���������Ʒ�ĵ�Ʒ��ע����������������Ʒ���� H Ʒ�Ƶ����۲�Ʒ������࣬�� H Ʒ�Ƶĵ�Ʒ��ע����Ȼ�����������������֡� (��ͼ3—9 ��ʾ)

����3.5 �����߷���

����H ��˾��Ӫҵ��� PC ��Դֱ����Ե�������Ϊ DIY �����г����û����� DIY�����ߵ��û����ԡ����������������߹�ע������ƫ�õ��˽�̶�Ӱ���� H ��˾�г�Ӫ�����ߵ��ƶ���

����3.5.1 �����ߵĻ�������

����DIY װ��������Ⱥ���г��� 90%Ϊ���ԡ���������Ҫ����������Ⱥ�壬����ֲ��� 24-29 ��ı�����ߣ�ռ��Ϊ 32.1%�����Ϊ����ֲ��� 30-35 ��Ⱥ�壬ռ��Ϊ 25.2%�������ߵ��Ļ����ʽϸߣ�ӵ�д�ר������ѧ����������ռ�ȳ���60%���ϡ�����ռ����ߵ�Ϊ���Ƽ�����ѧ������ռ�ȳ��� 40.9%��ռ�ȵڶ���Ϊ��רѧ������ռ�ȳ��� 28.4%��(��ͼ 3—10 ��ͼ 3-11 ��ʾ)

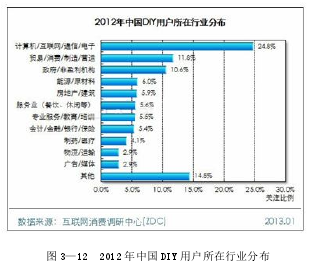

����DIY װ�����������ڵĹ�����ҵҲ���ֳ����Ե��ص㡣���м����/������/ͨѶ/������ҵ��ռ����࣬ռ����������������ҵ�� 24.8%���ڶ�λ��Ϊó��/����/����/Ӫ����ҵ��ռ����������������ҵ�� 11.��8%������λ��Ϊ����/��ӯ��������ռ����������������ҵ�� 10.6%�������ߵ�ְҵ�ŵ�һλ��Ϊ����֧��/ά����ռ 19.5%���ŵڶ�λ��Ϊ�������ˣ�ռ 15.9���ŵ���λ��Ϊ������Դ/����/���ڣ�ռ 10.4%��DIY װ�������ߵ������ձ�ƫ�͡�������Ϊ 3000 Ԫ���µ��û���Խ϶࣬ռ�ȴ� 38.1%��������Ϊ 3000—5000 Ԫ���û��ı���Ϊ 32.8%������ͼ 3—12 ��ʾ��

����

����3.5.2 �����߹�ע������

��������һ�� PC ��Դ���ܵ������е�Դ�İ�ȫ�ԡ��ȶ��ԡ�ɢ��Ч����������ơ����ܵȼ������ʴ�С���ڶ����ء����ݡ��ͼ��������־�ĵ�����ʾ��DIYװ����������ѡ�� PC ��Դʱѡ����Ҫ�Ĺ�ע����ѡ���ʴ�С��ռ 57.63%��ѡת��Ч��Ϊ����Ҫ��ע���ص�Ϊ 47.14%��ѡ�۸�Ϊ����Ҫ�Ĺ�ע���ص�Ϊ 34.96%��

�����ɴ˿ɼ�����������ѡ�� PC ��Դʱ����Ҫ�Ĺ�ע����Ϊ��Դ�Ĺ��ʴ�С��ת��Ч�ʺͼ۸�Ȼ�����ɢ�ȡ�������ģ����Ƶ����ء�

����1.���ʴ�С

����2012 ����й���Դ�г��ϣ�DIY �����߶�̨ʽ��Դ�Ĺ�ע�ʸߴ� 97.1%��ԶԶ������������Դ�ͱʼDZ���Դ���������߹�ע��Դ�Ĺ��ʴ�С�����У��û��Բ�ͬ���ʴ�С�ĵ�Դ�Ĺ�ע�ȳ��ַ�ɢ���ص㡣���У������ 300W �ĵ�Դ��ע������ߣ������ 400W �� 500W �IJ�Ʒ������ͼ 3—13 ��ʾ��

����2.��Ʒ�۸�

����2012 ����й���Դ�г��ϣ�DIY �����߶� 300-599 Ԫ��λ�IJ�Ʒ��ע����38.0%�ŵ�һλ���� 200-299 Ԫ�۸�IJ�Ʒ��ע��Ϊ 32.5%���ٴβ��ǹ�ע�����۸�εIJ�Ʒ������ͼ 3—14 ��ʾ��