������һ������

����1.1���������������������

����1.1.1���ĵ��о�����

�������ڵ���������ҵ��Ҫҵ���ǰ����ͻ����л��Ҷһ���������Щ��Ҫ�ʽ����������Ʊ�ݴ���ȡ������,����¢���˾�Ӫ���ҵ�ҵ��,����ǿ�Ƶ�λ,��߷������ڶ������㡣20����60����Ժ�,����“��ý����”��I��ҵֱ�����ʹ�ģԽ��Խ��,�������ҵ����֮��Ϊ��Ѱ�Һ���Ŀ���м��ҵľ���,Ϊ��,���������п�ʼ����Ӫ������,���õ������õ�Ч����Ȼ��,���ڵ�Ӫ���Թ��Ϊ��,Ӧ�����Ϊ��խ��20����70����Ժ�,���������п�ʼע�����ý��ڹ��ߴ������ʵ�ʵIJ�Ʒ,�Ӵ���ҵ��������100���������Ĺ���ģʽ���߸�,�г�Ӫ���㷺Ӧ������ҵ�����ڲ�,Ҳ�����˹㷺�Ĺ�ע��20����80����Ժ�,��������ҵ�Ѿ��ܹ���Ӫ��������᳹�����й����ͷ���ķ�������,ȡ���˾�ijɾ͡�Ŀǰ,�ӹ�������ҵ�ľ�Ӫģʽ�Ͽ�,����Ӫ���Ѿ���Ϊ����������м俪չ������һ���dz���Ҫ���ֶΡ���������з���Ӫ�����������ʿͻ���kչ���������ȡ�����������öȵȷ��涼�����Ų��ɹ���������,����Щ������ֱ�ӻ��ӵؽ��������еĸ��ַ���,���������������ˮƽ��������Ҫ���á�

�����ҹ�����ҵ��չ���Է�Ϊ������,�ĸ�ǰ�ĸ���ڸĸ�ǰ�ļƻ�����ʱ��,���жԹ��Һ���������,�й��������гнӹ���������������Ȩ���ָ����á�������������������ȫ������ͳһ�Ľ����г�,�ڼ仹�������ĸ���ش�,��������ҵ�����,�������ϲ����й��������С���ʱ�����ҵ���вŸո���,ֻ�л����Ĵ����ҵ��,Ҳ��û�з������ʶ,����ȥ������θĽ����еķ�������,������еľ���������1978��ĸ↑�ź�,����ϵͳ�ָ�,�ʼ�Ǵӻ��������ϴ�����������“��һͳ”�ĸ��,�ָ���ũҵ����,��ָ���й����г�Ϊ�������רҵ����,��1984���й��������а�������ҵ��ҵ��,�й��������г���,��������������й���������,������Ϊ���ġ���רҵ����Ϊ�����������ϵ����������,1995�꡶�й��������з����͡��л�������ҵ���з������������ɵ���ʽʵʩ,����ҵ��չҲԽ��Խ�淶�����ž��õķ�չ���й�����WTO,�й��ı��ȥ���ж�������,�������ս��Ͷ����,�ⲻ��ʵ�������ƻ����ϵĸ�����ͻ��,Ҳ��չ�˹�����ҵ���еľ�Ӫ���������չ���������Ӫ�����Ƚ�����ƽ��ĸ��ͬʱ,�ҹ�Ϊʵ�ּ���rro�ij�ŵ,���������ҵ��ȫ�����������п���,�����ƻ����ϵõ�������ͻ�ƺĽ�,�ҹ�����ҵͨ��ѧϰ�ͽ����������������Ӫ����,���ı��ҹ����е����ƻ���,�ҹ�����ҵ������ʵ��������ǿ,�����������������,����״�����Ը���,���з��������������,���ʵ�λ��������,�������г�������Ԫ����Ӫ���½Ρ�

��������ҵ���߿��ź�����ҵ���ƵĴ���Ϊ�ҹ���ҵ���д���������Ƚ��ķ���Ӫ������,��ҵ���еIJ�Ʒ�ͷ���һ�����Ҳ���Ľ�����С��ҵ���ڷ�������С��ҵ�������Ѻ��ũ����ڷ�����Դ�ѷ�������,ũ�������ϵ���Է�չ������,�����л�����Ӧ���к���,ͨ���Ľ�����ҵ�����̺���֯�ṹ,����С��ҵ��չ��֧����ũ�Ŵ����Ĵ������ҵ���е�ʵ�ʲ�����,Ҳ�Ѿ���Ч�������������衢�����������Ʒ�����ֲ���г�Ӫ���IJ����ֶΡ������ڳ��������Ĺ��Źٰ�����˼���Ӱ��,���ŵȿ͵ȳ¾�˼�뻹û�дӸ����ϸı�,���·����������¡����������д��ѽ���“�ͻ�����”��,�ܹ����ͻ��ṩ���Ի�������������������һվʽ���з���,���������ҵ������,�����������ɽ�����“��һ��”�����Ƶ�λ�������Լ��ҵĽ����г�����,������ҵ���б���˳Ӧ���ڷ�չ����,�����Ƚ��ķ���Ӫ������,��������̬��,��������,��ս���ӽǿ���ת������Ӫ��������

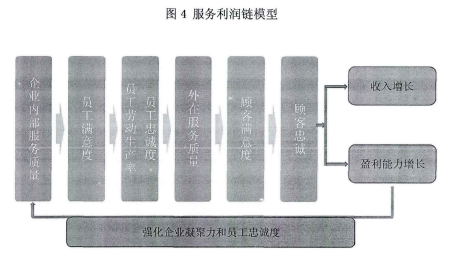

��������A���еش�������������ǰ��,��ȥʮ�꾭���ҹ�����ҵ�ĸ↑����������ʮ��,����ָ���������ģ��ӯ���������ͻ������������ṹ���ʲ������ȶ�ȡ�����õijɼ�,��Ҳ���ڴַ�ʽ���������г��ֵķ���Ӫ����ʶ�������ڲ�Ӫ������㡢�ͻ���չ����ƫʧ������,��˱��߽�������ڹ���A���е�ʵ���͵���,�������з���Ӫ��,��������Ƚ����еķ���Ӫ��ʵ������,�ҳ�����A���з���Ӫ�������д��ڵIJ���,����Ľ���ʩ,�����������Ӫ������,�Ӷ�������еķ�������,��ɾ�ӪĿ�ꡣ

����1.1.2���ĵ��о�����

����(һ)����ĸ���

��������֪ʶ���õķ�չ,����ҵ�õ����Ӳ����ٷ�չ�����������͵�60�������һЩ������ҾͲ����˷�����ᡣ�����ִ���ҵ���ֵ�����,����ҵ��Ϊ������ҵ�����ž��÷�չ,����ҵռ�������õı���Խ��Խ��,����б�Ҫ�Է������ȫ��λ���о���

�����йط���ĸ���,�ҹ����Ǻ����Ľ�����:����ʵ����ʽ�����ṩ�����ʽ��������ij����Ҫ�Ļ,�������г�Ӫ��Э��(AMA)�Ķ���Ϊ:“�ɱ����֡��綨,��ҪΪ���ɸ�֪,ȴ��ʹ�����������Ļ,�����ֻ������Ҫ�������IJ�Ʒ�������۳���ϵ��һ����������ʱ���ܻ�����õ�ʵ��,���Ҽ�ʹ��Ҫ����ijЩʵ��Э����������,��Щʵ�������Ȩ�����漰ת�Ƶ����⡣”�������õ���Ӫ��ѧ����ձ���ʶ����������Ӫ��ѧ�ҷ�����·������(Philip.Kolter����Ϊ������:“��һ���ܹ�����һ���ṩ�Ļ����������ε��κλ������,���Ҳ������κ�����Ȩ�IJ��������IJ���������ij�����β�Ʒ��ϵ��һ��,Ҳ���ܺ�������”

�����ɼ�,�����Dz�������������,ͨ����������ͻ�����Ҫ���ṩ������Ҫ���м�ֵ������,������ʽͨ�������εġ�����ı������ÿͻ���֪��Ʒ�ļ�ֵ,���ּ�ֵͨ��һ������ʽ�繵ͨ�����⡢չʾ���ֶδ��ݸ��ͻ�,����ͳ�����ϵIJ�ƷӪ��������ͬ,��Ҳ�����˷����һЩ����,�����������Ժͷ�ʵ����,��������һϵ�е���Ϊ�����,������һ��������;����ķ�ʵ����,����ķ�ʵ����������ʱ��ͳ���,�����������Ѳ����Ҿ���“���ɷָ���”,��һ����������ҵ�и�Ϊ�ձ�,�ͻ�����չ��ά������һ��һϦ������,Ҫ��ȫ�µ�Ӫ��˼ά�ͷ�ʽΪ�ͻ��ṩ����ҵ����ѯ������������

����(��)�����

�������з�����Ϸ���Ķ���,���������еı���,����Ӫ�������ʾ��������з���Ҳ�߱����ڲ�Ʒ������,���Ҳ����Ϊ�ǽ��ڲ�Ʒ��һ��,���Ҳ�����б��ڷ������������,���������������:

����1.������

�������з���������������,����һ������“��Ʒ”,���Dz�Ʒ��һ����,���ڷ���������Ӫ�������а����ŷdz���Ҫ��λ�á�����ͨ��ͨ�����索������ÿ��������εĽ��ڲ�Ʒ�ṩ�����ڸý��ڲ�Ʒ�еĸ���Ҫ��“����”����

�������������Ի������ڹ˿��ڷ����������ѹ�����ȫ�̲���,��ֱ��Ӱ�����еķ����������̡�

����2.���ɷ�����

�������з�����������������Ѳ��ɷ���,����ͬʱ����,���ʹ�����Ի�������ڲ�Ʒ���۷������ڲ�Ʒ֮���������������չ�ֵ���������������������������ͻ�������������з���Ӫ����Ա������Ҫ�����,�����з����ṩ�Ĺ�����,Ҫ����������������ֳ������ṩ��������,��ȡ������

����3.������

�������з��������Եĸ���ԭ���������з���Ӫ�����̴���һ����̬��,����ʱ�䡢�ص㡢�������Ա���������Ӱ��,���з���Ӫ��������Ч�������˶��졣ͬһ���з����Ʒ�ɲ�ͬ�����з�����Ա�ṩ�����Ʒ��Ҳ������ͬ,��ʹ����ͬһ�����еIJ�ͬԱ��Ҳ��ͬ������,ÿ�����з�����Ա��Բ�ͬ�Ŀͻ�Ҳ��������˵ز�ȡ��ͬ�ķ�ʽ�ṩ����,�ڷ���Ʒ���Ϻ���һ�¡���Ҳ������˷����������Ա����Ϳ��ơ�

����4.������

����

������ҵ�����������ҵ����Ǵ桢������е��ʽ���Դ�����϶̵ĸ�����Ϊ��,�ʽ������������ϳ�����ҵ�г��ڴ���Ϊ��,�������˴����������,���սϸ�,��Ҫ����ҵ��Ӫ�ķ���Ϊ����������ҵ��Ӫ�����ڷ�������п��ܴ����ڲ��ƶȹ�������λ������ʧ����ԭ��������編�ɷ��ա��������ա��г����յȡ����,�ڷ����ṩ�����м�Ҫ�н�ȫ�����ƺ淶�IJ���,��Ҫ��ǿ�����з�����Աרҵ���ʵ�����,�������з���ķ��ա�

����1.1.3��������������

����2008��δ�Σ������,�Թ��ʽ��ھ�����������˼���ij�����ƻ�,������ϵ���Ҷ���,����ȫ���������������г����������ز������,ʵ�徭���Ŵ�ή��,ȫ�ý������������С��ҹ�����2008���Ƴ�“4����”���ô̼��ƻ�����,�����߳���������������,���GDP����Ŀ��,�ȶ���ҵ,Ȼ����Ͷ�����Գ�����������,������һ�ֲ��ܹ�ʣ,�������ʲ���ĭ��ͨ��ѹ��������Ͼ�����ʽ,����ʮ�˴����ָ���й�����ת�ͺͲ�ҵ�ṹ�����̲��ݻ�,������Ϊ�ִ����ý��ڵĻ�ʯ,�䵣�����ȶ��ͷ���ʵ�徭�á��������������ش�,�����еķ�����ҵ��չʵ�ֹ�������,�����ʵ�徭�õ�֧��������Ҫ,����Ҫ��������������з������������ԭ��,�ҳ�֢������,��������ƴ�ʩ,��ʱ���,������еķ���������Ϊ��Ӧ��ҵ���з���������,��Թ��е�ǰ�����з���Ӫ��������µĵĻ�������ս:

����(һ)�ҹ��ľ�����ᷢչ��ʽ�ѷ����仯,���з���Ӫ��Ҫ��ʱ���

��������ʮ�˴����,��ת�侭�÷�չ��ʽȡ���ش��չ,��չƽ���ԡ�Э���ԡ��ɳ�����������ǿ�Ļ�����,ȷ����2020��ʵ�ֹ���������ֵ�ͳ�������˾������2010�귭һ������һĿ�꽫�����˽���ҵ������µķ�չ������

���������һ�����“�캣”�г�,Ҳ��һ�����“����”�г���

�������������й�����ת�ͺͲ�ҵ�ṹ������ͳ�ƾ����ݷ�����ʾ,��ȥ10��,�̶��ʱ��γɡ����Ѷ�GDP�Ĺ����ʷ�Ϊ53%��43.8%������,2012��̶��ʱ��γɡ����Ѷ�GDP�Ĺ�����Ϊ50.4%��49%,Զ��������ƽ��ˮƽ,2012��ȫ����������ռGDP����ƽ��ԼΪ78%����,����������ŷ�˺��������˹�ҵ��������ֱ�Ϊ87%��82%��67.7%������ʮ�˽�����ȫ�����Ҫ�ӿ�ת�䷢չ��ʽ,��������,����ǿ���ѶԾ����������������á�Ŀǰ�ҹ����ѵĹ�����ԼΪ50%,����ȫ����ܶ���ҵ������,δ�������ʿ��Դﵽ70%,����80%,�������25%-30%�������ռ�,��Ϊ����ҵ���г�������ķ�չ�ռ�,���Ҫ����ߵ����з���ˮƽ��

�������������й����ķ�չ��һ�����ҵ��ִ������̱�Ȼ�����ų��ĸ��ٷ�չ��1995-2010��,����������ŵ��ٶ�������˿������ٶȲ���,ǰ�ߴﵽ���7%,�����߽��Ը���3%��Ŀǰ�ҹ�������Ϊ52%����,�����˿ڳ�����ֻ��35%����,���в����ԭ������2�ڶ�������˿ڡ������ܶ���ҵij����ʶ���70%��80%����,�����ҹ��ij����кܴ�Ŀռ䡣�����Ÿ�������˿ڵIJ���,��������ˮƽ�����,��������Ҳ���DZ�Ȼ���ơ�

������ʹ�����һ����Ŀ��ͻ�,���������˿�����������,���еķ���Ӫ��������Ҫ,�غ��ܷ�������һ�����ʿͻ�,��δ���ľ����б������ơ�

����(��)����Ϣ��������ʱ���ĺ����ͱ��,���п��ܸı����з���Ӫ����չ��ģʽ�����

������Ϣʱ������ȫ��λ�ı���ҵ����ҵģʽ,��2009�굽2012��,���̽�����3. 7����Ԫ������7. 85����Ԫ,�������28. 5%,������֧��������0. 59��Ԫ������3. 5��Ԫ,�������253. 3%����ȥ���̽���û�б��ܶ�������,����ȥ�꿪ʼ,���̵��ʱ俪ʼ���֡������̵Ľ���������Ŀ��ٷ�չ���۵�һ��������Ժ�,�����Թ�ѩ��ķ�ʽ����������ռ�ݵ��г�,����������δ��Ҫ��չ���г���Ŀǰ��ͳ���������ڵ��̵ľ������Ѿ���ЩӦ�Բ�Ͼ,�ܶ����µĿͻ���ת������,�ܶ�ʵ���̵����,�ܶ��ȥ��Ϊ����Ҫ���̵�ҵ�������Ʒ�ƶ���ʼ��“����”�����е����Ҳ��һ��,�ӹ��е������,2010-2012�깤�е������н������������30. 86%,��ͬ�ڹ��潻��������½�10. 38%��ʮ����ǰ�������е������еĽ�������ռȫ��ҵ������3%,������ǰ�������Ѿ�������76%������Ŀǰÿ��4-5���ٷֵ���ٶ�����,��90%Ҳ��������ʱ�䡣

�������ǹ⿴���ױ�������ȫ��,��Ϊ�еĿͻ���������,���еĿͻ�����һ���²���һ���ʽ���,���ֻ������������ȫ��ط�ӳ���⡣������,���������֎Է���һ���µ�ָ�������۵�������ҵ��,��������Ϊ��λ,�۲�����Ҫ��ҵ����ͨ�����������������ǵ���������������������ǰ���п�ʼ������һָ��ͳ��,��Լ��12%�Ŀͻ�������������,20%��Ŀͻ�һ��ҵ�������а��������������Ŭ��,Ŀǰ����25%�Ŀͻ�������������,50%�Ŀͻ�һ��������,�������Ҳ����ÿ��5-6%���ٶ����������仰˵,���5��ʱ��,50%�Ŀͻ�������������,15���,��Լ��75%�Ŀͻ���������������,ͨ������ǿ��ĵ�����������������������������ҵ��

��������˵,�����г�����������ý���ִ���Ϣ������չ������������������ȵ�,��ʱ����չ���Ŀ�Ҫ��,������ת��ı�Ĵ����ơ����з������������˵Ĺ���,���������˵�����ϰ�ߺͽ����������δ������������,ֵ������ȥ�о����ھ�,�����“����”�Ĵ���,�ÿͻ����ܹ����ṩ�ķ���,�������µķ���Ӫ����ʽ��������ͻ�,����ֵ������˼���ġ�

����(��)�ҹ���ԣ��ʿ���������Ӻ������Ԫ��,�����з���Ӫ��������ߵ�Ҫ��

����

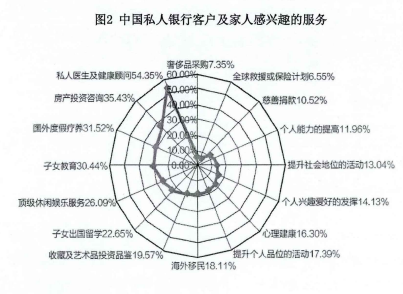

����ͼ1��2013��3���Ϻ�����֪���ƾ���־������˹�����İ��������ŲƸ����������µ��гɹ����й����ڸ�ԣ�ײ�Ƹ���Ƥ�顷�й����й�����������˽�˲Ƹ�ͼ�����չ���ͨ�б�,���ڸ�ԣ�ײ��ڡ�����˹����Ķ�����:���˿�Ͷ���ʲ���10��·100����Ԫ֮����в���Ⱥ��,����������,�����61���10��Ԫ�������д־�����ν��“������”��

������������,�й����ڸ�ԣ�ײ��ģ�����Ӵ�,������ʾ,2012��ﵽ1,026����,��Ŀǰ�������ٶ�δ���ⲿ�ָ�ԣ�ײ��ģ��Խ��Խ��,���Ӧ��,��ӵ�еIJƸ�ҲԽ��Խ�Ӵ���ͼ1��ʾ,�й�˽�˲Ƹ��ṹ�ֲ��ڴ����ֽ�Ͷ���Է��ز��Լ����������ʲ�,���ҹ�ģ��������

����Ŀǰ���ڸ�ԣ�ײ������Ϊ60���70��,����ռ���峬��30%������Ⱥ���о���ǰ���ʱ��Ļ���,�Ѿ��ɳ�Ϊ������������,ӵ�о�IJƸ���80���ձ�ӵ�и�ѧ��,��������ѧ����ռ���ش��������֮��,�Ҵ��ڸ��ٷ�չ����ҵ������,��ռ����Ҳ�Ƚϴ����ǵ�����������Ը���ΪһȺ�и��Ļ��������������ˡ���һȺ����ӵ��һ���ľ��û�����,����ע�������ú�����Ʒ�ʡ����Ƕ����е������Ѳ�����������Ͷ�ʺͲƸ���������,����������������ȫ��λ����ֵ����,���������Ԫ���������ݡ��й�˽�����пͻ�������δ����չ�����о����桷(��ͼ2)������ʾ,��ԣ�ײ���Ⱥ����ע����ֵ�����뽡������һ������������Ʒ�����˶���Ͷ�ʵ��йء�������еķ�������˸��ߵ�Ҫ��

����1.2���ĵ��о�˼·������������

����1.2.1�Лr˼·

������������ҵ���з���Ϊ�о�����,�ӵ�ǰ�Ĺ��ھ���ת�͡���Ϣ���Ϳͻ�����ת������ط��������з���Ӫ���ı�Ҫ��,����ϱ��ߵ�ʵ�ʹ�������,�Թ���A����Ϊ��,���ҳ������ڷ���Ӫ�������д��ڵ�����,ͬʱ������������Ƚ�������,���÷���Ӫ�����۶������������,�Ӷ��ڷ�����ʶ���桢�ڲ���ϵӪ�����桢�ͻ���չ�����̽���Ե��������A���з���Ӫ�����Է������һЩ�����̽���ͳ���,Ϊ�ҹ���ҵ���о������������ṩһЩ˼·��

����1.2.2�����

��������Ϊ�˸��õ��о��ҹ�������ҵ����ʵʩ����Ӫ�����ԵĿ�����,�ۺ�ʵ�ص��顢���������������Ķ�����;��,��Ϲ�������ҵ���е�ʵ��Ӫ������з������о�����,�Թ���A����Ϊ��,������ǰ������ҵ���з���Ӫ�����ڵ�����,�������Ӧ���ԡ�

����(1)�������ȡ���¼����о��������ֶ�:

������һ�����۷�����ʵ֤�о����á������Ѽ��������Ķ��˹��������з���Ӫ�������ѧ���ɹ�,�������˻������������ڲ���ϵӪ�����ۡ���ϵӪ�������Լ���������������Ϊ���ۻ���,�����չ�ϳ����������з���Ӫ��ʵ��,��ϱ���ʵ�ʹ�����λ,�Թ���A����Ϊ��,��������ڷ���Ӫ�������д��ڵ�����,̽���Ե��������A���з���Ӫ������,������������ҵ�ľ�����������

�����ڶ��ǹ�������ķ��������������ռ��������˹�����ҵ���з���Ӫ����һЩ�ձ��Բ���,Ϊ��������Բ��������̵档

�������������ݷ����ķ��������ù���֪����ѯ��˾���ߵIJƸ���������,��������������ͳ������,�Լ�����A���е�ҵ������,������˵��,���߿����ԡ�

����1.2.3���ĵĴ���֮����

����ȫ�ĵĴ���֮������,һ�������з���������Ϊ����,������Ա���˿͵ĽǶ��������Ӫ���IJ���;���ǽ�ϱ���ʵ�ʹ�������,�Թ���A���з���Ӫ��Ϊ��,��������⼰���Զ��Ǹ��ݱ���ʵ�����ж��ܽ������,����ҵ����Ӫ�����н�ǿ��ʵ��ָ�����塣

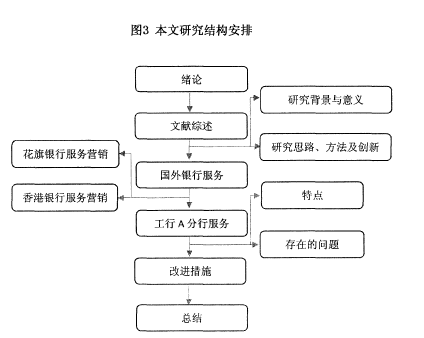

����1.3�����о������Ľṹ

�������ĵĽṹ��������:

������һ�������ۡ����¼�Ҫ���������з���Ӫ�����о�����,�������о����������,�������о�������ص�����,�������˱����о��Ĵ��µ�;�ڶ������������������������˹������з���Ӫ����ʼ��̽���ͷ�չ������;����ϸ�����˹��ڹ������з���Ӫ�����о��ɹ�;���ӷ�������������ϵӪ�����ڲ�Ӫ���������۳ɹ������˹���������з���Ӫ���������о�;�������ǹ������з���Ӫ��ʵ�������½����˹������бȽϳ���ķ���Ӫ��ʵ��,���ؽ����������������к�������е�Ӫ��ʵ��,�Ӷ�����Ϊ������ҵ���з���Ӫ���ṩ˼·,Ϊ��һ���빤��A���еķ���Ӫ���γɲ��նԱ������߹���A���з���Ӫ���Ĵ�ʩ;�������ǹ���A�����ڷ���Ӫ���д��ڵ����⡣���������˹���A�����ڷ���Ӫ���д��ڵ�����,�����˹���A���з���Ӫ�����ص㼰���ڵ����⡣

�����������ǹ���A���з���Ӫ�����ԸĽ������´ӵ����������еķ�����������˹������з���Ӫ������ڲ�Ӫ���Ϳͻ���չ���ڷ���ĸĽ���ʩ��

������������ȫ�ĵ��ܽ�Ͷ�δ���о���չ���Լ������о���һЩ����֮����һЩ˵����

�������ĵ��о����ݺͽṹ������������ʾ:

����