����������̩�����ٷ�չ���ϵز�ҵ��״�о�

������һ��̩�����ٹ�˾���

����̩�����ٱ��չɷ�����˾������1996��8��,������20��ķ�չ��չ��Ϊ����һ���������ٱ���Ϊ����ҵ��,���ʲ�����ҵ����������ҵ�����ϱ���ҵ��Ա����ҵ���ҵ��Ϊ�����Ĵ��ͱ�����ҵ.2000��̩�����������ʢ����,��������ҵ�ڷ��չ������ڲ����Ƶȷ���ľ�������.��չ��2012��,̩�����ٱ��չɷ�����˾���ʲ�����4100��Ԫ,ʵ�־��ʲ�210��Ԫ,��ȫ�������� 35�ҷֹ�˾,������֧�����ﵽ4200������,�ۼƿ������˿ͻ�2776��,�����ͻ�25��,�ۼ�����ͻ�����927���˴�,������Ҳ��100��Ԫ.

����Ŀǰ̩�����ٱ��չɷ�����˾�Ѿ��γ���ҵ��������ˡ��˻������ˡ�Ͷ�ʹ����˵�"��λһ��"����������ϵ,ʵ����ȫ����Χ�ڵIJ���.

����̩�����������������ӹ�˾,�ֱ���̩�����ϱ��չɷ�����˾,��Ҫ������ҵ������屣�յ�ҵ��;̩���ʲ�,��Ҫ�������ʲ���Ͷ��,�DZ���ϵ֪���Ļ���Ͷ����;̩��֮��,��Ҫ�������������Ľ��衢��Ӫ.

�����й��������̩�����ٳ����ӹ�˾,��̩��֮��רҵ��Ӫ��������,̩��֮����̩�����������ʽ𡢹����ʲ����ͻ����۵Ļ�����,�������Ϸ�����Դ,Ŀ���Ϊҽ�����ϵĹ���һ������ҵ�������������̺ͷ�����.

����2012��,̩�����ٱ������������ڲ�ƽ���е����ʽ,Ԥ��2015�꽫��ʵ���û���ס.2014��4��,�Ϻ������Ҳ����,����ȫ���Ŀͻ��ι�����;���ͬʱ̩�����������Ŷ��߳��зֱ��õ�,����������������������Ŀ.Ϊʵ��ȫ�����粼��,̩�������Խ����������š����ݡ��ɶ����Ͼ������ݵȳ����õ�,��δ��5-8�������ȫ������,�����ܹ����ɺ��ṩ5���ס��λ��������������.

����2012��̩���Ƴ���һ������������������Խӵ����Ϸֺ�,�Ըò�Ʒ̩�������ƶ�����������ס�ʸ��ż�200��Ԫ��.̩�����ٶԽ�������������ס�ʸ��"�Ҹ���Լ�������ϼƻ�"���в��������ʱ����,���ۼ��г���4500��Ͷ��,�ڽɱ��ѹ�ģ�ۼƳ���100��Ԫ.����̩�������������������Ϻ����Լ����ǡ����ݵȵ�����ݵ�����,̩����������������Ʒ������������������������.����̩�����ٹ�������������,2014��ͬ�ڱ��ѹ�ģ��2013��������25%,�������������Խӵı��ղ�Ʒ--"�Ҹ���Լ�������ϼƻ�"����������������ݵĎԹݼ������������������������,��Ʒ���۶�Ҳ��ͬ�����˴��������,������������Ʒ2014��ͬ�ڱ��ѹ�ģ��2013��������250%.

�����ڶ���̩�����ٷ�չ���ϵز��Ķ���

����һ���ͻ���Ͷ���ߵ��ʽ�Խ�ͨ��

�������������Ŀ����ʽ�,̩������ͨ�����ղ�Ʒ����סȨ���Խ�,�ܹ�ʵ�ֿ����ʽ������ھ��ܲ��ֻ���.��ͳ���ز���˾���ز�����Ԥ��ʱ������Ҳֻ������ʱ��,Ȼ��̩������ͨ��������������סȨ�������ϱ��նԽ�,�ʹ�����ǰ��Ԥ����,�ͻ�������Ͷ��ʱ���Ѿ���ǰ������������Ǯ������,ʵ�ֿͻ���Ͷ���ߵ�ֱ�ӶԽ�.������Щ�Ѿ��������ϱ��յĿͻ�,��ǰ��������ס��Ҫ���ʽ�,�����δ����������.���,���۶��ڿͻ�����Ͷ���߶��Ǽ�����,����������߾�Ӫ���ȶ���.

��������ȫ�����IJ�ҵ��

�����Ӳ�ҵ���Ƕ�������,���ϱ��ա��������ա����ڻ������ջ�ܺõ�Ƕ����������������,ͬʱ�ֿ���ͨ��ҽ�ƻ�����������ѯ����������ר�ÿƼ���Ʒ�������ҵ����,ͬʱ�����϶�Ԫ��ҵ��ʵ��ӯ��.ʵ�ֿͻ��������ϡ�����ȫ�������ڵķ���.

���������Խ���������ǰ��������

����̩������ͨ����ר����Ӫ�����������ӹ�˾̩��֮��Ͷ������˾�������õؽ�����������,ӵ��סլ������Ȩ.�������ڵ�������������ҽ�ƽ�������,ͨ�����ղ�Ʒ�ṩ��Ӫ�����ȶ����ֽ���.�����߾�ֵ��ȺΪ��Ҫ�Ŀͻ�Ŀ��Ⱥ,ͨ��ҽ�ƽ���������������������ס�Խ���������,Ϊδ����Ӫʵ��ӯ���������û���.

�����ġ��ر������Ż����̴���

�������չ�˾�ĸ�ծ����ͨ����10����20��,�����������ʽ���Ӫģʽ,���������ʶ��ڳ��ڻر��ʼ��ȶ��Ե�����.

�����塢�������Եز�δ����ֵ����

����ͨ�����ϵز������ػ�ö�������һ�����һص������Ż�,������ϵز����õ���������õ��ڻ�ȡ�ɱ������ͺܶ�,��δ�����ij���������Դ�ս�ϡȱ�����ų��л��Ľ��̲����ƽ�����ȡ���صijɱ������ӵİ���,�ھ�Ӫ����������ͬʱ���ܵز���ֵ����������.

������̩�����ٷ�չ���ϵز�������

����һ�����չ�˾�ľ���

�������ṩ���������Ͻ������,���ۿͻ���ϣ���ʽ�İ�ȫ�����ʽ���ȶ���ֵ,���չ�˾��������õĹ�Ӧ��.��ͨ������Ԥ�����Ϸ��澿��Ҫ�����Ǯ,�Ź�����ʼ��û��һ���ܺõı�,Ȼ�������滹���ڸ�����졢��ô�����Լ����Ǯ�ܹ��������,��Щ���չ�˾ͨ�����������Ӧ����������Ʒ���㲻ͬ�ͻ�������.

�������Է����Ϻ�������������,�����б��չ�˾�ľ����Ʒ��ʵ��.̩�����չ�˾�Ķ��۲����������ͷḻ�Ŀͻ���Ӫ����������,���Ա��չ�˾������Ͷ���ͻ������Ա��յ����ϵķ����ṩ�˱�������ͬ��ҵ��ͳ������ҵ,ӵ�и�ȷ�Ķ�������.

�����������չ�˾���ʽ�����

�������չ�˾�ľ�Ӫ�IJ�Ʒ�����������ʽ����,���չ�˾��Ӫ�����ա������ա��ֺ���,ͨ���ɷ�������һ�������ϵ�,�����������Դ��ʮ�������ʮ��,ֻ�������IJ�Ʒ�ɷ�������һ��.�����û�г����ش�����ʱ,�����Ľɷ��ض��;����˱��չ�˾���ֽ�֧������δ����ʮ�������ʮ��,�����ľ�Ӫ�ض���ʹ�ñ��չ�˾���ʽ����ںܳ�,���չ�˾��һ����ʱ�����ֽ����Ƿdz���֡���û�м���ѹ��,��Ҳʹ�������ʽ���Ҫ�����ȶ��Ļر�.

�����������չ�˾���ʲ���ȫ

����������Ͷ�����ա���Ϊ�˹�ܲ�ȷ���IJ������,���չ�˾�����ô��������ԭ���ö����˵���һĿ�ĵ���ʵ�ֵ�,��ÿ�˱����������ȶ��IJ���֧�������δ����ȷ���IJ���֧��,��ʵ�����ҵIJ����ȶ�.���Ƕ���һЩ�������ɵĸ��˶���,���ǵIJ�����ܷ��յ��������㹻���,�����Щ��������ѡ�����Ա��ķ�ʽ,����Է���.������ʱ�������Щ���˶�������ֳ���һ���Ĺ���,������д��,�������ʲ���ȫ������ת�ơ����ܵ�Ѻ��������˰;���վ����ɱ��������.̩�����ٵ���������,�趨�����200���ϲ��ⶥ�ļ۸����,Ŀ��������������в������ϵĸ�ԣ��Ⱥ,�ⲿ����Ⱥ���ʲ���ȫ�����ڲƸ��滮������ͨ���Ҹ���Լ��Ʒ�õ������İ���.

�����ġ�̩�����ٵ��ȷ�����

����̩�������ǹ��ڵ�һ���������ϵز������չ�˾,����2007��̩�����پ��Ⱥ��� FI������ģʽ�����ô���������������Ƽ���Ӫģʽ;��������ĵ��н���й��Ĺ���,�ܽ��һ�����й���ʵ���е�����������Ƽ������;��Ϊ����һ��"�����ذ���������뽨���"��ҵ�����ƶ���;�й���һ�����ϱ��ռƻ�����������ʵ����ģʽ��������;̩����һ������������ѡַ�������� 200��������,��Ϊ�����������õ���ʮ�ֿ�����,����Ҫ����ҽ�ơ���ͨ������,������Ҫ���ǽ�������;����һ����������2015��Ϳ�����ʽ��ס��.����̩�����ȷ�������,��̩�������������Ľ��衢����ѡַ���г��ƹ�ȷ������,�ḻ��ϡȱ�ľ���,���Ǻ����߲��߱�������.

�����塢̩�����ٵĹ�ģ����

����̩�������ڱ�������������ѡַ��������̡����ƶ��л����˷ḻ��ϡȱ�ľ���,ͬʱ�⾭���ǿɸ��Ƶ�,�ټ���̩�����������������ϵ,ʹ��̩��������ȫ�������ٶȷ���Զ��������ͬҵ��������,��Ϥ̩�����ٳ�����һ�߳����õ�,��������������,Ҳͬʱ�����������Ŷ��߳���,�����š��ɶ�������;Ԥ��δ��ʮ��Ҫ��ȫ����������15����������,ʵ��ȫ����������;��������������ʹ��̩���ڹ��������γ��Լ��Ĺ�ģ����,Ҳ���������������Ʒ������.

�������Ľ�̩�����ٷ�չ���ϵز���;��

����һ��������ҵ��չ���ϵز���;��:�ĵء�������ҵ

����������Ͷ�ʹ�Ȩ�취���涨,���ʿ��Գ����˵�����Ͷ�ʺͳ��иñ�Ͷ��������ҵ�Ĺ�Ȩ,������ֱ��Ͷ���뱣��ҵ��ҹ���������ҵ�Ĺ�Ȩ.̩������ͨ�������ӹ�˾̩��֮��,�Խ����������ķ�ʽȡ������Ӧ�Ĺ̶��ʲ���֧��Ȩ��.���̩�����ٷ�չ���ϵز�;��,��ͨ���ӹ�˾,�ڹ����г�������Ӧ������;Ȼ��ί��רҵ��������,���ɺ��Գ�����ҵ,�Լ�ӵ�����������ľ�ӪȨ,����ҽ�Ʒ�����Դ,ʵ��ҽ�����ϵ�����ģʽ.

����������Ա����,ֻ�ֲ���

����Ŀǰ���չ�˾�����ϵز�������;��������ȷ������.2012��7��25��,����ᷢ�������ڱ����ʽ�Ͷ�ʹ�Ȩ�Ͳ������й������֪ͨ��Ϊ��Լ�����չ�˾�ٽ�"���ϵز�"�����彨���������Ʒ��,֪ͨ����ȷ���չ�˾������Ͷ�ʲ�����ΪĿ��,���������Բ�����������,�������һ�����ؿ���.Ҳ����˵,���չ�˾���뽨�跿�ӡ����������Dz���������,Ŀǰ���չ�˾������������ֻ��һ��ģʽ,�������ķ�ʽ����;��һ��ʽ��̨�弰������һ�µ�.

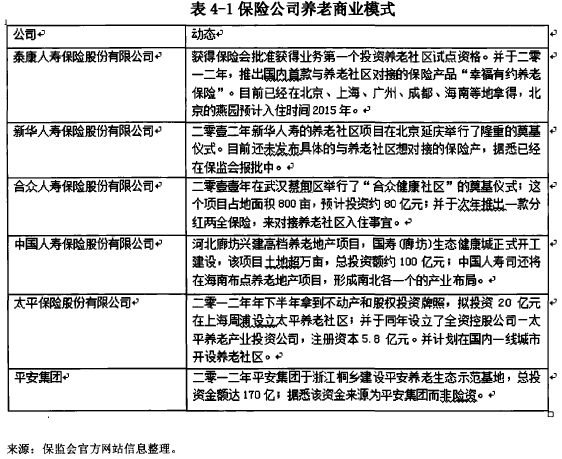

��������ڹ��ڱ�����ҵ��չ���ϵز���ģʽ�Ƚ�

����һ�����ڱ�����ҵ�����ߵ�����ģʽ

�����Ӳ�ҵ���Ƕ�������,���ϱ��ա��������ա����ڻ������ջ�ܺõ�Ƕ����������������,ͬʱ�ֿ���ͨ��ҽ�ƻ�����������ѯ����������ר�ÿƼ���Ʒ�������ҵ����,ͬʱ�����϶�Ԫ��ҵ��ʵ��ӯ��.ʵ�ֿͻ��������ϡ�����ȫ�������ڵķ���.���չ�˾������Խ��Խ��ij�����˵���ҵģʽ���4-1.

����������Ϣ����,���ڸ����չ�˾�������˸��Ե�����������Ŀ;��̩�����������Ƴ��������������Խӵı��ղ�Ʒ,Ҳ��̩�����ٽ�����ȫ������������������Ӫģʽ.

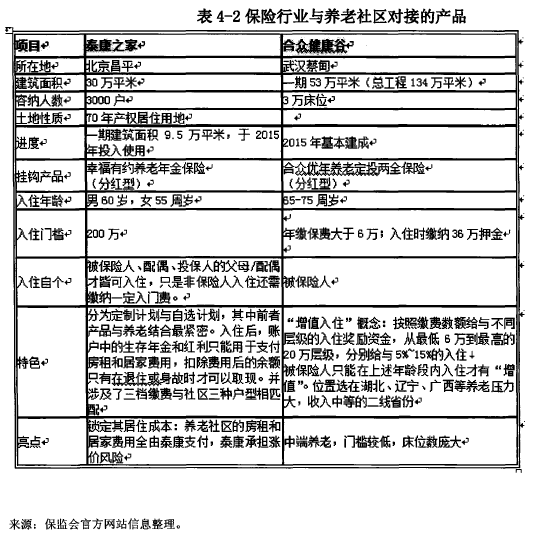

����������̩�����������ϵز��ԽӵIJ�Ʒ

����һ�����ڱ�����ҵ���緢�������������Խӵı�����Ʒ

���������չ�˾�������˸��Ե�����������Ŀ,����̩�����ټ��������ٷ�������̩�����������ԽӵIJ�Ʒ.̩�����ٶԽ�����������"������Լ�������ϼƻ�"�Խ�����������ס����Ϊ200��Ԫ,������Ԥ����ס����ˮƽΪ6000Ԫ/������,�����Ķ�λ���в������ϸ�ԣ��Ⱥ.����������ס���������ż�Ϊ6��Ԫ,��λΪ��ͨ������Ⱥ,���4-2.

��������̩�����������ԽӵIJ�Ʒ

����̩�����������������Խӵ����Ϸֺ��Ʒ,���Ʒ�ı��ʻ��Ǵ�ͳ�ֺ챣��,��������Ͷ���˷ֺ챣�պ��ܹ����ܹ�˾�ķֺ졢ʵ�ֲƸ�����ֵ�ͱ�ֵ;ͬʱ̩�����ٰ�������������סȨ��,��Ϊ�ò�Ʒ�ĸ���ֵ�������Ϳͻ�;Ҳ����˵�ͻ��ڹ�����̩�����ٵ����Ϸֺ��Ʒ��,�Ϳ��Ի����ס����������Ȩ��.Ŀǰ,���������еĿͻ����ܻ����Ӧ����סȨ��,ֻ����ɷ�20��,�ɷ���Ϊ10��Ŀͻ�,���ܻ����Ӧ����סȨ;Ҳ����˵��Ҫ����Խɷ����������������ϵĿͻ�,������סȨ��,��ס�߾�ֵ��Ⱥ.