������һ�� ����

����2013��,�ҹ�ʵ�и����г�����6062.38��,����˽Ӫ��ҵ��1253.86��,���幤�̻�4436.29��,С��ҵռȫ���г�����ľų�;С��ҵ��ҵ�ܲ�ֵ��ʵ����˰�ֱ�ռȫ����ҵ������60%��40%���ҡ�С��ҵ�ṩ�� 75%�ij����ҵ���ᡣ��������,��ȫ��ÿ��1500����Ԫ���ҵij����ܶ���,С��ҵռ60%���ҡ�

����

����1 С��ҵ����ѳ�Ϊ�ҹ����õ���Ҫ����

���������С��ҵ��Ϊ�������������������ձ�,�й���С��ҵ���ڵ���ֲ���,��ҵ������,��Ӫ������,�ⲿ֧�ֲ��������ص㡣

����Ŀǰ,�й���۾��õ��»�����С��ҵ�ľ�Ӫ�ܵ��ϴ�ij��,С��ҵ���ȼӿ���ת�������IJ���,Ҳ��˵����˸��Ӷ�Ԫ�����������������������ƶ��������г������ƶȱ��ı���֮��,�й���С��ҵ����״�����ڵõ���������ӺĽ�,��������л�����С��ҵ���ʷ�����Ϊת�͵���Ҫ����һЩ�����Ƚ�����ͼ���������ͨ����ҵ�����ڵȷ�ʽ��ʵΪһЩС��ҵ���ֽ������������,С����˾�Ȼ���������Ҳ������С��ҵ���ʿɻ����,����������ƾ��“������”���ƴ����˴�ͳ���ڷ���ģʽ,��ΪС���ڷ�չ������������

����1.1 ѡ��ı������о�����

����1.1.1 ѡ��ı���

����2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж�С��ҵ��������ȷ����,������һ����С��ҵ�����������ձ���ڡ�������Ϊ���õ���Ҫ��ɲ���,��������������,��������,��������ҵ,��С�˳�����,�ƽ���г��Ὠ�������Ҫ����,���ƶ����Ҿ��÷�չ����Ҫ����������

����С��ҵ�ķ�չһֱ�ܵ��������������㷺��ע���ٽ���С��ҵ��С��ҵ�ķ�չ�ǹ��÷�չ��ս��ת�͡��ṹ�������ش�ٴ�,�����뵽�ط�������������ҵ���Ӳ�˰���ŵ���ҵ�����Ѿ�ȡ���˹㷺��ʶ,Ϊ��С��С��ҵ��չ�Ĵ��������õ��ⲿ�����������Ⱥ��̨�ˡ��л�������С��ҵ�ٽ�����,������Ժ���ڽ�һ���ٽ���С��ҵ��չ�����������(����(2009)36��),������������˰���ֹܾ����������ղ���С��ҵ��ֵ˰��Ӫҵ˰��֪ͨ��(��˰(2013��52��)�ȷ���,�������֧��С��ҵ,ȫ��λ����˰�ո�������ͳ��,��2013������,���������չ���ԺҪ��,��ͬ�йز��Ž�һ���Ӵ��շ���������,�ۼ�ȡ��������348��������ҵ���շ�,������ҵ����1500����Ԫ������֮��,���һ��Բ���С��ҵʵ��˰���Ż�,��600������ҵ���档

����С��ҵ�Ŵ�ҵ��һֱ����������ҵ�����Ҫ��ɲ��֡��������м�ַ���С��ҵ,�Ӵ��Ŵ���Դ����������,����ڲ�Ʒ���������ϲ��ϴ���,��߹���Ч�ʺͷ�������,�ᶨ���Ƶذ�С��ҵ��Ϊ��Ҫ���������Ŵ�֧�ֵ��ص㡣2009���,���������,�����������ȳ�������������С��ҵ����רӪ����һһС��ҵ�Ŵ����ġ�����5���̽����ʵ��,���������ѳ�Ϊ����С���������������,�����Ͽ�����С���ڸ����������

����1.1.2 �����

�������Ž�����ý�IJ������ϼӿ�,С����˾��Ӱ�����С�����������Ѹ�ٷ�չ,���д���ҵ������Ѳ�����ת,��ͳ���еľ�Ӫѹ��Խ��Խ��,��������ת����������Ը������ǿ��Խ��Խ������ж����Ҫ����С��ҵ,�������������� “����ת��,��̸С”��ӡ��������Ҫ�ɹ�ת��,������ȷ�г���λ�Dz�����,����Ҫ����Ҫ������С��ҵ��չ����Ӧ�Ľ��ڷ���ģʽ���������������ĵط����ü����ߵ���,����������������С��ҵ�Ŵ�ҵ��չ����״������,�����ʵ���еĶԲ�����,�ٽ���������С���ڵķ�չ,��������Ʒ�Ƶľ�������Ӱ����,Ϊ�������ڵ�С��ҵ�ṩ�����Ľ���֧��,���ն��������Ľ���ҵ֧��С��ҵ��չ������Ҫ�Ľ�����塣

����1.2 ��������빤�߸���

����1.2.1 ��С��ҵ���ڳɳ���������

�����ڽ�����С��ҵ���ڳɳ���������(SMEs Financial Growth Cycle Theory)֮ǰ,�������˽�һ����ҵ�������ɳ����ڡ�һ����˵,��ҵ������������ҵ�ɳ����������,�������ԡ���С��ҵ�����ɳ�����Ҫ����:Ӥ���ڡ��ɳ��ڡ������ڡ��������ĸ��Ρ�“Ӥ����”����ҵ�ij����Ρ������,��ҵ����������������ѧϰ�Ρ�����ˮƽ�͡��г��ݶ�С����Ӫ�ɱ��ߡ��ʽ��㡢�ֿ�����Ʋ��ʸߡ���������С��ҵ���ڵ�����������ʽ���,��ν���ʽ��������Ϊ��С��ҵ�����������˵Ĺؼ���“�ɳ���”����С��ҵ�Ŀ��ٷ�չ�Ρ��˽���ҵ������������б��Ϊ��,�г��ݶ�����,�������š�����ǿ�����������,�ⲿ��������ͬʱ�����ѶȼӴ�,����ҵʵ��Ҳ�ڲ������š�“������”����ҵ������Գ���Ρ���С��ҵ�ɳ�һ��ʱ��������ʻ����������ʴﵽijһ�������ƽ��,��ҵ��������������ˮƽ���ʽ��ȱ�������Ϊ��һ����С��ҵ����Լ���ء�“������”����ҵ��˥���ڡ�����˥���ڵ���С��ҵ������������,�����ӷ�ס�ʿ�����䡢�ʽ��ѷ��������ϻ�����Ʒ���������ȡ���С��ҵ�ɳ�������˥�˵�Σ��ʱ��,Ҫô�˳��г�,Ҫô���б��ʵ�ֶ��δ�ҵ��

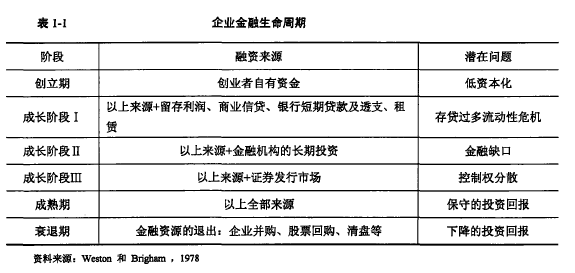

������ҵ���ں���ҵ��չ�ǹ�����,��ҵ���ڳɳ���������ҵ��������Ҳ�ǹ����ġ���ҵ��չ�IJ�ͬ���Ծ�������ҵ�Ľ�����������,����ҵ������������ҵ������������һ��,���ֳ��������ص㡣��ҵ���ڳɳ���������(Financial Growth Cycle)�Ϻõؽ�������С��ҵ��������ı仯���ɡ�Τ˹��(Weston, 1970)�Ͳ����ķ(Brigham, 1978)������ҵ��ͬ�ɳ���������Դ�ı仯�������ҵ������������(Financial Life Cycle of The Firm)����,����ҵ�����������ڻ���Ϊ������,���μ���������Դ���������1-1����1��

����

�����ӱ�1-1���Կ���,���ڵĽ�����������������Ҫ�Ǹ�����ҵ���ʱ��ṹ�����۶�����������Ҫ����˵����ҵ�ڲ�ͬ��չ�εĽ�����Դ���������,���ٿ�����ҵ��Ϣ������ˮƽ������Ҫ�ص�Ӱ�졣�ں��ڵ��о���,��Ϣ������Ϊ������ҵ���ʱ仯��һ����Ҫ���ض���������ͱ���֮�С���������ѧ�Ҳ��ܺ��ȵ¶�(Berger and Udell, 1998)����ҵ���ڳɳ�����������Ϊ:

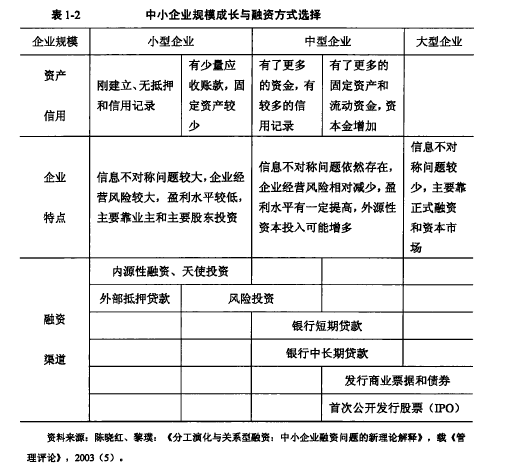

������С��ҵ��ҵ����,��ҵ����Ϣ�������Ƿ�յ�,���ڻ�Ʋ��淶��û�����,����Ҫ������Դ������(Internal Financing)�ͷ���ʽ���ʱ������г�����(Angel Financing) S����ҵ���뵽�˳ɳ���,���Ź�ģ������,��Դ���������������������ʽ�����,��ʱ��ҵ��ʼ�϶��ʹ�����Խ��ڻ�����ծ������;�ڽ������κ�,��ҵ�Ļ�ƺͲ�����������,�߱��˽�����‘���г������м�֤ȯ�ĸ��������������Ÿ�������������ͨ��,��ҵ��ծ�����ʱ����½�,��Ȩ���ʵı�������,���ַ�չ�Ϻõ���С��ҵ��Ϊ�˴���ҵ��(����1-2)��2��

����

�������ڳɳ���������1��Ϊ,��������ҵ�ɳ����ڶ���������ϢԼ����������ҵ��ģ���ʽ�����ı仯,��Ӱ����ҵ���ʽṹ�仯�Ļ������ء�����ҵ�ɳ��IJ�ͬ��,������Ϣ���ʲ���ģ��Լ�������ı仯,��ҵ���������������ʽṹҲ����֮�仯,Խ�Ǵ������ڳɳ��ε���ҵ,�ⲿ����Լ��Խ��������Խխ;��֮,Խ�Ǻ��ڳɳ��ε���ҵ�ⲿ����Լ��Խ�ɡ���������Խ����

������ҵҪ˳����չ,����Ҫ��һ���������Ľ�����ϵ����Ӧ�䲻ͬ�ɳ��ε����������ܺ��ȵ¶�(1998)������ҵ�Ĺ�ģ�����䡢��Ϣ�����ж���С��ҵ�ijɳ����ڽ����˷����������ڱ�1-2�����ǿ��Կ���:��ģ��С�ġ�����ġ���Ϣ�Ƚϲ�������ҵ�������е����,��ʱ��ҵ�ij�ʼ�Ρ���ʱ����ҵ����ͬ��ҵ�����ڷ�չ��Ʒ������ƻ�����ϵ,��ҵ���ʲ������϶������εĺͲ��ɴ�����,���ý����н���ʽ���ͨ�Dz����ܵ�,���,���DZ��������ڲ����ʡ���ҵ���ú���ʹͶ�ʡ�

��������ҵ�ɳ�׳���,��С��ҵ�����������й�Ȩ����(���������)��ծȯ���ʵ��н�����,��ʱ,�����ʱ�һ��������ҵ����С��ҵҪ��÷����ʱ�,ֻ�н����Ʒ�õ��г���ͬ������ʱ��Ż�����ҵ�ṩ�ʽ����������������ۡ�����,��ʱ�����ʱ�Ͷ����Ҳ��������ҵ�ṩ�ʽ�����֧����Ʒ�����ijɱ�,��Ϊ��Щ��Ʒ�Ŀ����ɱ���ʮ�־�ġ�����Ͷ����Ͷ����ҵʱ,�����ȿ����Ѿ������ʹ�ʽ����С��ҵ�����кͽ��ڹ�˾���������С��ҵ����ɳ���,��Ʒ�����������۴ﵽһ��ˮƽ��������ṩ,��Ϊ��ʱ��ҵ���ʲ���ծ���Ѿ���ӳ����ҵ������һ�������������ʲ�,��Щ�����ʲ�������������ĵ�ѺƷ,����ҵƱ�ݡ�����������ͻ����豸�ȡ������о�����,��ҵ���кͽ��ڹ�˾��������С��ҵ��Դ�����ʵ���Ҫ������������,���ڻ����Ĵ���ռ��С��ҵȫ���ɱ���ծ����26.66%,ռȫ��ծ����53%;��Ӣ��,��Ȼ��ҵ���д���ռ��С��ҵ��Դ��ծ��ı��ش�1985?1990���60%����Ϊ1995~1997���48%,��������Ȼ����С��ҵ����Ҫ��ծ���ʽ��ṩ�ߡ�����ҵ�ɳ��ĺ��ڽ�,��ҵ�п��ܻ����֤ȯ�г�(��Ʊ�г���ծȯ�г�)���ʡ�

����1.2.2 ��С��ҵ�Ŵ�����ģ�ͼ������

����һ����С��ҵ�Ŵ��г��ʽ���ģ�ͱ���

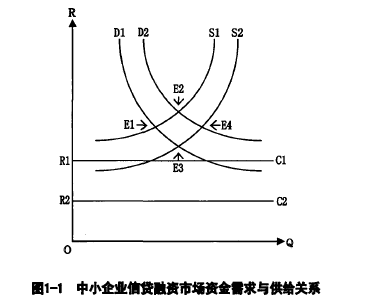

�������趨:����QΪ�ʽ�������,����RΪ�ʽ�۸�(����)ˮƽ��SΪ�ʽ���Ч��������,Ӱ�칩��������S=S (a, b, c,d,...); DΪ�ʽ���������,Ӱ�����������D=D (a, b, c,d,...)��������С��ҵ�����г������빩��ģ��(��ͼ1-1)����3��

����

����1�����й�����������С��ҵ�ʽ�����Ч����,����ҵ�����ʽ�Ŀɻ���ԡ����������ز��ı�����������Ϊʵ��ӯ��Ŀ��,��R����ˮƽ������ҵ�ʽ�Q,����,�ʽ���Rƽ���ϳ���Ϊһ�������Ϸ���б��S����,����ÿ������Ϊ��Ӧ������������������״̬��ͬһ����ϵ�“���{��”����ͬһ�۸�ˮƽ�Ϲ�����Խ�������,�乩������Ч�Ծ�Խǿ;��֮,��ͬ—�۸�ˮƽ�Ϲ�����ԽС������,�乩������Ч�Ծ�Խ����ͼ1-1��,����E2��E1��Ӧ�Ľ��ڷ�������,����S2��S1�Ĺ�����Ч��ǿ���������о�Ӫ���ڽ��׳ɱ�,����,�����ʽ�۸�������һ������’������“��������Ŵ��ɱ���”��C2,�����о�Ӫ�ɱ������仯ʱ,“�Ŵ��ɱ���”�ͻ������ƶ���ͬʱ,�ڸ���������,�����ṩ�ʽ�����Ҳ������,������Ϊͼ�пɹ����ߵ�����һ����,�ɹ�����Ҳ��������������صı仯�������ƶ���

����2����ҵ�ʽ������������С��ҵ���ʽ���������Ч����,����ҵ����ʽ��ʵ������,�����ܰ��ڳ�����״̬�����������ز��ı�������,��С��ҵ����ӯ����Ҫ��,��Ҫ�������ʵijɱ�,�����ʽ�������Rƽ���ϳ���Ϊһ�������·���б��D����,����ÿ������Ϊ��Ӧ������������������״̬��ͬһ����ϵĵȸ��ߡ���ͬһ�۸�ˮƽ��������Խ�������,��������Ч��Խǿ;��֮,��ͬһ�۸�ˮƽ��������ԽС������,��������Ч��Խ����ͼ������E2��E1��Ӧ�Ľ��ڷ�������,����D2��D1��������Ч��ǿ�����ǵ���������Ŵ��ʽ���Ҫһ���ijɱ�,����ҪΪ֧֮����Ϣ,�Լ���������ҵ���Ŵ����顢���ͻ����۵Ȼ���Ҳ���ᷢ�����ַ�����Ҫ�ͻ�֧��,��ҵ����Ҳ������صķ���֧��Ӧ�������ʳɱ�,�����������з���Ҳͬ����Ҫһ������֧��Ӧ���뾭Ӫ�ɱ�������,��ҵ���ʵļ۸�Ҳ��һ������(���ʷ���+�ʽ�ɱ�)����“���ʳɱ���”C2���������ɱ������г��ֱ仯ʱ,“���ʳɱ���”�ͻ������ƶ�������,�ӳɱ����ɿ��Կ���,��ͬ��������״̬�����,C2<C1?

����������С��ҵ�Ŵ��г��ʽ���仯����

����Ϊ�������,���Ǽٶ���С��ҵ�����г��Ĺ������ߺ��������߶������ƶ��仯״��(��ȻҲ���������ƶ�)��

����1�����ߵ��ƶ�������ǰ�������Ƕ�Ӧ��Ӱ�����ز������仯������ֻ��Ҫ�������������Ƶĺ���:

����(1)��Ч��������S���ơ����ʾ��ͬ�ȼ۸�ˮƽ�����ж���С��ҵ����֧�ֺͽ��ڷ���������Ӧ��������,�����ԭ�������һ���������ط�������:�絣����ϵ�����ơ���С��ҵ��������Ĺ淶�����������ϵ�ķ�չ�ͽ�ȫ�������ṩһ���������Բ����������ɹ������Ʋ�Ʒ�ͷ���ȡ�

����(2)��Ч��������D���ơ����ʾ��ͬ�ȼ۸�ˮƽ����С��ҵ�Խ���֧�ֺͽ��ڷ�������������������,�����ԭ�������һ���������ط�������:�絣����ϵ�����ơ�ϵͳ�Է��յõ��Ϻÿ��ƻ⡢��ҵ���ļ��������Ե���ǿ����ҵ������չ׳��ȡ�

����2������������ƶ������ǽ�һ����������������ƶ����,����ֻ��Ҫ���ǹ��������ɵ�E1�������S1��D1֮����Ҳ������������ƶ������,����������Ƽ��ɡ�

����(1)��һ������ʱ�������߲���,�������߱䶯,���¾����E1—�����E2������Ч��������S�����������,��Ч��������D����,��ҵ�ʽ�����������,���۸�ɱ�Ҳ���ӡ�ԭ����ֻӰ����Ч��������D,��Ӱ����Ч��������S��ijһ����ͬʱ�ж�����ط������á�

����(2)�ڶ����������������߲���,�������߱䶯,���¾����E1—�����E3������Ч��������D����������,������������,ҵ��������,���۸�ˮƽ���͡�ԭ����ֻӰ����Ч��������S,��Ӱ����Ч��������D��ijһ����ͬʱ�ж�����ط������á�

����(3)�������������������ߺ������߶����ұ䶯,���¾����E1—�����E4����ʱ��Ч��������S����,����Ч��������DҲ����,ҵ��������,���۸�ˮƽ�仯��ȷ��,�����Ӷ����ߵ�Ӱ��̶ȶ�����ԭ����:��Ӱ����Ч��������D,��Ӱ����Ч��������S��ijһ����ͬʱ�ֶ�����ط������á�

����(4)һ�������Ǿ����E1—�����E5������E5 (ͼ��δ���)�Ǵ�����E1Ϊ����ġ�����S1��D1֮����Ҳ���������(���߽�)�ڲ�ͬ��E1������һ��,�������Ϊ����ǰ��������������ϵõ��ġ��仯�ص���:��Ч��������S����,������Ч��������D����,ҵ��������,���۸�ˮƽ�仯��ȷ��,�����Ӷ����ߵ�Ӱ��̶ȶ�����ԭ����:����Ӱ����Ч��������D��ijһ����ͬʱ�ֶ�����ط�������,Ҳ��Ӱ����Ч��������S��һ���������ط������á�

����1.3 ���ĵ���Ҫ��������

���������ڽṹ�Ϸ�Ϊ����:

������һ��Ϊ���۲���,���ܱ��ĵ�ѡ�ⱳ�����о������Լ����ĵ������ܽṹ��

�����ڶ�����Ҫ���ܹ�����ҵ����С��ҵ�Ŵ�ҵ��չ��״��

����������ͨ������������С��ҵ�Ŵ�ҵ��չ��״����������������,�ó���������С����ҵ�������״���ۡ�

���������������һ�µĽ���,����������顢��������ʵ��,��������ơ�Ӫ�����ԡ��Ŵ���֯���衢���տ����ĸ�����������Դٽ���������С����ҵ��ɳ�����չ�Ľ��鼰���ԡ�

���������½��ۣ��Ա��Ľ����ܽᡣ