����4.2 ���в���Ч���۹�����Ӧ���ǵ�����

����4.2.1 �����ִ�����Ч���۵Ĺ���

����ͨ���Բ�Ʒ���ࡢҵ�����ࡢ�ͻ�Ⱥ���ϸ�֣����г����ա����÷��յȸ�����յ����������뵽����Ч����ָ���У�����ȷ�����Ʒ�Ϳͻ��ijɱ��Լ�ӯ���������ִ����в���Ч�����У���Ӧ������ָ��Ľ���Ƕ��٣���Ҫ��עָ������μ���ģ�����������Ƿ�����������ء���Ŀǰ����ҵ��Ϊ���õķ����У����г����¼����ڼ�Ч���۹�����Ӧ���ǵ����ء�

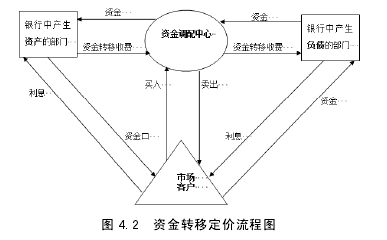

����һ���ʽ�ת�ƶ���

�����ʽ�Ӧ�ã�FTP�����ǽ���������ҵ���ʲ���ծ�������е�һ�ַ������ʽ�ʹ�ò�����֧���ڲ���Ϣ�ɱ��õ��ʽ��ʹ��Ȩ���ʽ��ṩ��������ȡ���ڲ���Ϣ��ת���ʽ�ʹ��Ȩ������ʹ���ʽ����ṩ�ʽ�ֻҪ�����ʽ������ˣ���Ҫ����һ���ĶԼۡ��ʽ��������г��ģ��ʽ��ʹ�ú��ṩ������ҪΪ�˸�������ȡһ����Ϣ���õġ��ʽ�ת�ƶ��۵�ʵ����Ŀ����Ϊϸ�ֺ���ڶ�С���������ģ��磺��֧��λ�����ţ��Լ����µĽ��ڲ�Ʒ���ͻ����ṩ�ʽ�ʹ�������еĿ�ѧ�۵ļ۸�������ͨ�����ʲ���ծ�������ĵľ�Ӫ��λ��ҵ���������������뵽��Ч����ָ���ڣ���չ��ؼ�Ч���ˣ��ﵽ���õķֻ��ʽ��г����ʵķ��յ�Ŀ�ġ������ʽ�רӪ���ų���ȫ�����գ����н��п�ѧ�۵Ŀ��ƺ�ת������ծ���ʲ��ľ�Ӫ���������Ÿ�����ͼ�������������ʽ�ת�ƶ��۵ľ������̡�

����

��������������ʧ�ʵļ���

����������ʧ�ʵ��Ǹ���ÿ�ʴ������ʵ������и������������ݷ��յĴ�С����ȡ�����������Ŀǰ���ҹ�����ҵ���ռ�ܲ��źͲ�������Ҫ����ȡһ������ר������һ�����Ǹ����ṩ�Ĵ������� 1%-2%�ı�������ġ�ר�������������еİ취�ǰ������弶������м��ᣬ�����弶�����Ϊ"������"��"��ע��"��"������"��"�μ���"��"��ʧ��".�弶����ı��ж��Ա��Ͷ�������ϣ���������϶��ķ�����ÿ����������������ʧ���ʣ��趨 x%��Ϊ����������磺"��ʧ��"�Ĵ���������ͨ��˾��;���������ջصģ�һ����Ҫ���� 95�D�D100%�ķ�������"�μ���"��Ҫ���� 75%���ҵķ���������ȡר������������ȵر�֤�����ʲ��������ȷ�ԡ�����ϵͳ������Ҫ�Ĵ�����ʧ�ʵļ��ᣬ���ڽ�������ģ�͵Ļ����ϵġ���Ȼ�������ǰ���Ǻ�����ȷ�Ľ������弶�����趨ȷ��һ������ʧ�أ�ר������Ϊ���е����������ˮ�ء�

��������ȫ��λ�ijɱ���̯

�������������о�Ӫ�����еijɱ���ͨ��һЩ�ɱ�����������������ض���Ʒ���ض��Ŀͻ����ض��IJ��š������ڲ��ɱ����ģ�������ɱ����鼯����ز�Ʒ���ͻ������š���������ҵ����Ĺ̶��ɱ��Ͱ�̶��ɱ��������ڲ��Ƽ۷�ʽ�������ڲ��ɱ����㣬ʵ�����������ϵ���ȫ�ɱ���Ϊ�ڲ������ṩȷ�ľ�����Ϣ��

�����ġ������ʱ���������

�����ʱ����гɱ��ġ���Ч����Ҫ���Ƕ��ʱ������������ʱ��ǿ�����ҵ����Ⱦ������������о�Ӫ���յ������Բ����������ʱ��ڵ�ǰ������ҵ������Ҫ��Ҳ�����з��յ���������Ͷ���ߵ����汣�������Լ�����ȶ��Ļ�����֤���ɶ������е����Ҫ������ʱ��ر�������˵�ʱ����гɱ��ġ��Ӽ�ܵĽǶ��������������ʲ����������ڸ���ķ��գ��ʱ���ռ�����ʹ������ʲ����ʱ���ռ���������˺ܶࡣ���й�ģ���ź��ʱ���֮�������Ŧ����ϵ���ʲ������ģ���������ʱ����ԣ�ȡ��ʱ����Ҫ�������ʲ��������ӡ�����Ȩ�ض�ѵı仯���仯������Ч��ɼ�ʱ���ֳ���ģ���Ŵ�����Ӱ�죬�˹����ж�Ӧ�ʱ����ĺ���Ҳ�����Ч���������û�гɱ����ʱ��Dz����ڵģ���Ч���˷�������ʱ��ķ���û�б����룬�����ļ�Ч���˳����Ľ����Ȼ��ʧ��ƽ�����ִ�������ƫ���ԵĿ�����������Ӱ����ʮ�����صģ����ڷ��չܿر����ӣ�Ƭ������ǰ���棬����Ԥ�ڷ��շ�����˼�룬���������о�Ӫ���ֿ����������յ�״������ˣ�������ʱ��ijɱ���Ϊ��Ҫ�������뼨Ч�������룬������Դ������Ͻ��п�ѧ���ʱ����䡣Э����չ��ģ�Դ���Ψһ;����

����4.2.2 �ִ�����Ч���۹��̵Ļ������ܼ��

����һ���ʽ�ת�Ƽ۸�ļ���

�����ʽ�ת�ƶ��ۼ��㣬�ڹ����г��졢�����������ʽ��г����ʽ�ת�Ƽ۸�������г��۸�Ļ�����������Ϣ�������ķ��䷽�������ҹ�Ŀ�Ļ�û����˳�����ʽ�۸�ο���������Ҫ�����ҵ�һ�����㷽��������Ϊ�����ʣ���ȷ����Ӧ��ת�ö��ۣ���ˣ��ʽ�ת�ƶ��ۿ��������½��з�ʽ��

����1.��һ����������ڵĻ�����

�������й�����ҵ���д�������ʣ�����ͬҵ��裬�����������������ʺͻع������������Ȩƽ�����������ʵ����д�������ʡ�

����2.�ڶ��������ڻ��������ݶ��ڻ���������ó�

�������ݶ��ڻ����ʣ�ʹ�ø��ӵļ����������������ʣ����ֳ�������ͨ�����ڻ�������������Ӧʱ�䡣

�������磺һ�������ϻ����ʼ��㷽��= -1���������ճɱ���

�������磺1 ���ڷ��ճɱ�=[��1 ����ʵ�ʴ������-1 �긴��������ʣ�+��1 ��ʵ�ʴ�������-1 �긴���������ʣ�]/2��������ʽ����Ļ������������ճɱ���ӣ��ó����ڻ����ʣ�������=������ʽ����Ļ�����+�����ճɱ�3.��������ȷ�������Լ�ȷ���������ʲ�����ծ��Ʒ֮��ķ�̯��ʽ��

�������磺ȷ��������Ϊ 20 ���㣬�� 0.2%,����ȷ�����ʽ�ʹ�ò������ʽ��ṩ���ųɱ������ʲ��������Ʒƽ����̯������Գе� 0.1%.

����4.���IJ�����������ȷ�����ʲ�/��ծ��Ʒת�Ƽ۸�

����������ȷ�����������ߵ�������̯������ȷ�����е�ȷ�����Ĵ��ʹ����Ʒ���ʽ�ת�Ƽ۸����ʽ�ת�Ƽ۸�=������-0.1%������ʽ�ת�Ƽ۸�=������+0.1%���������IJ�����������й̶�����Ʒ���������ߡ�

����5.���岽����������ȷ����Ʒ��ת�Ƽ۸�

�������ݲ�ͬʱ��εij����ʼ��㲻ȷ������Ʒ���ʽ�ת�Ƽ۸�������ȷ����Ʒ���ȼ�������ʣ����巽��Ϊ��

������ ��ʱ��ֳɼ�����ͬ��ʱ��Σ��磺1 ���¡�3 ���¡�6 ���£��� �����վ����� ���㲻ͬʱ�����ij����ʡ����磺1 ��ij�����=ȫ��������/�վ����ٶ�Ϊ 84%��һ�� 6 ���µij�����=��һ�� 6 ��������/�վ����ٶ�Ϊ 90%�� ������ʱ��ε�ƽ�������ʣ����磺6 ���µij�����=��һ�� 6 �µij�����+�ڶ���……�� N �� 6 �µij����ʣ�/N,�ٶ�Ϊ 91%�� �Դ����ƣ���������ʱ��εij����ʡ�

������������ʵ�ʱ䶯�������̶����İٷֱȣ���ͨ�������������ϵ���������Ӧ��������˵ó���ȷ������Ʒ���ʽ�ת�Ƽ۸�

������ȷ������Ʒ���ʽ�ת�Ƽ۸�=3.28%*83.6%+3.12%*7%+2.54*3.6%+2.3%*2.5%+2.64%*3.3%-0.1%=3.1%��������������ʧ�ʡ�

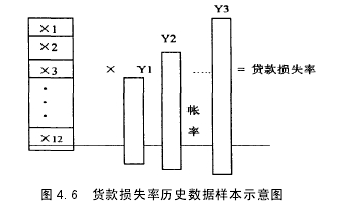

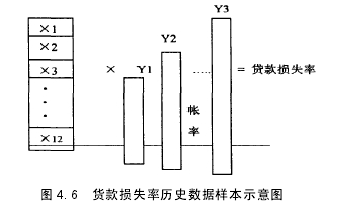

�������ݽ�����ʷ���ݶ�ʱ���������ʧ�ķ�����

����1.��һ�����Ӳ�ͬ�Ƕȣ���������ʽ������ҵ�ȣ��������е��ʲ���

����2.�ڶ�����������ʷ���ݼ��������ʧ�ʡ�

����������ʷ���飬�ֱ����������弶�����У�����������ʧ�ʡ�ij�����������ʧ��=∑[ij�����ÿ�ʴ���ʵ����ʧ��*�ñʴ���ռ�������ı��ʸ���ij������������ʧ�ʣ��ٿ����г����ա��������ڡ�ͬҵ���е�ƽ��ˮƽ�����еķ���ƫ�õ����أ�����ȷ�����д����弶������ÿ��ķ�����������ʡ�

����3.��������Ϊȷ֤������ʷ����ѭ������ʹ�ã�ÿ�������µ����ݽ���ǰ�������ظ�����������ÿ�����ķ���������ʡ�

��������ȫ��λ�ijɱ���̯

����ֱ�Ӻͼ�ӳɱ��ڳɱ�����ռ�ľ�������Ļ��֣��dzɱ������һ����Ҫ���ڣ���ӳɱ��������ֳ���Ҫ���ȶ�ԭ����з��䣬��Ҫ���ڲ�Ʒ���ͻ��Ͳ���֮����б�����̯�����巽����

����1.����ҵ���Ʒ�����ȷ����

������������ҵ��IJ�Ʒ���ص㣬��ҵ���Ʒ����ֳɼ������ࡢ��С�ࡢ����ϸ�ֵ������Ʒ�����ơ����������Է�Ϊ����ҵ��˾ҵ��ͬҵҵ��Ͷ�ʵȼ���������繫˾ҵ���п��Է�ΪͶ������ҵ��ó����ҵ����С��ҵҵ�����Ͻ�ҵ��Ӧ��ҵ��ȼ���С���ó����ҵ���У��ֿ���ϸ�ֵ����������֤��Ӧ���˿���Ⱦ����Ʒ�����ơ�

����2.�����в�Ʒ�Ĺ̶�����̶����ɱ�����ɱ����з��䡣

�����̶��ɱ���ָ�����ģ�ı䶯���ı�ģ������й���������ճ����������ݵȹ̶��ʲ�̯������̯�Ŀ�����á������װ�ķ��á�

������̶��ɱ������ڹ̶��ɱ��Ϳɱ�ɱ�֮�䣬��һ���Ļ����Գɱ���Ҳ����¥��ʽ��������һ��ƽ̨��������ʱ�ڡ����磺IT Ӳ���ɱ���������Ա���õȳɱ���

�����ɱ�ɱ���ָ���ڱ仯�ijɱ������ȵĹ�ģ�����һЩ����ͺ�̨�����ɱ������·��ã���绰�������ÿ�ӡˢ�ɱ����칫��Ʒ���ľߣ�ֽ�ţ�ӡˢ�ȡ�

��������λ�ճ�������Ӫ�ɱ���ֱ�ӳɱ��������з�̯����֧��ҵ��λ��Ӫ�������ijɱ�������Ҫ���з�̯�ġ���˭���棬˭�е���ԭ�ɱ��ֵ���������ֵijɱ����Լظ���Ϊ�̶��ɱ��������䣬����̶��ɱ��Ϳɱ�ɱ��������������ȷ��һ����ٷ�̯��̯��

����3.�ɱ���̯�ļ��ֳ����ķ���

������ ȫ�����ճɱ�����ƽ��ʵ�ʳɱ�������

������������������ʾ�ģ�ȫ�����ճɱ��dzɱ����ķ������еĿ�����ȫ������ͨ��ʵ�ʷ��ó��Խ��������������λ�ɱ����������һ�������ڼ��ڣ�ÿ�����������е���ƽ���ɱ����ڸ÷����У�ÿһ��λ�ɱ�������ֱ�ӳɱ�����ӳɱ����̶��ɱ���

�������ַ������ŵ����ڷ��÷�̯��ʹ�ã����������Ʒ����������������Ч����ߣ�������ɴ����ɱ��½������ַ����Ǽ������������㣬���������ʱ����λ�ɱ��½��Ͽ졣���⣬�����ڳɱ���̯�����в��������顣���ַ�����ȱ�������ڽ���������������λ�ɱ��ڲ�ͬʱ�ڿ��ܻ��нϴ�IJ�����ʹ�õĵ�λ�ɱ����۾���ʱ����Щ�仯�ᵼ�»��ң������ھ��ߣ���ȫ�ɱ�������һ��ȱ���ǣ�����������ҵ����������Ч�ʣ�ʹ�����ַ����������ܹ�ʣ����ˣ����еijɱ���̯�����ò��ܳɱ�Ҳ����������˲���������������Ӫ�ɱ���������

������ Ԥ�Ƴɱ�����

����Ԥ�ڳɱ��ķ�����Ԥ�ƵĽ�������Ԥ�Ƶ��ܳɱ��Ļ����ϣ�������ʷ���飬��Ԥ��һ����λ�ɱ��ķ���������ijɱ����������Ķ�����Ԥ���ĵ�λ�ɱ��ó���������ijɱ��ܺͿ��ܻ���ڻ����ʵ�������ijɱ�����Ҫ���ж��η�����е��ڡ���ʵ�ʵĽ���������Ԥ�ڣ����ܻ����ʣ���δ����ɱ������ʵ�ʵĽ������ϸߣ�����ܳ��ֳɱ�������������

�������ַ���������ŵ��Ǽ��������⣬���ڲ����뵥λ�ɱ��ҹ����еIJ�Ʒ���гɱ���̯ʱ�����нϺõ�Ч������ȱ���ǣ����ڷ����������¼�����Ԥ������Ԥ���ĵ�λ�ɱ���ȷ���ᵼ�²��ܷ�ӳ���ɱ���ʵ�ʡ�

������ ���ɱ�����

�����ڱ��ɱ�������λ�ɱ������Ч�IJ��������ɴﵽ��ˮƽ����������ĵ�λ�ɱ���һ����ˣ���λ�ɱ���̯�ʲ���Ͻ���ʵ�����������·�̯�ɱ���

�������ɱ����У����÷����ʺ�ʵ�ʽ�������������������ɲ��֡�

�������ַ������ŵ��ǵ�λ�ɱ��ܹ������ȶ���һ����ʱ�ڣ������ڲ�Ʒ�Ķ��ۡ�Ϊ���˲��ܺ�Ч���ṩ�˱����÷����IJ�����ֳ��������������棬���ȣ��ƶ��ͳ���ʹ�����ַ�����Ҫ��������Դ���ɱ��ϴ���Σ����ַ�����Ӱ��Ա����Ϊ���������Ե�ת�䣬���ɱ�����Ա��Ԥ��ʱ����Ա���Ĺ����������м���شٽ����ã����ɱ���Ա��Ԥ�����ʱ��Ա�������Ļ����Ի��ܵ�������谭�������ֳ��Թ������ʵ�Եķ��ϡ�

����4.�ɱ����㷽����ѡ��

�����ɱ�����ķ����кܶ࣬������ѡ��ʱҪ�Է���ķ�ʽ�ͷ���ʱ�����Կ��Dz��ö�����ʽ�����Ծ���ĺ��㷽�����������о������ͬʱ��Ҫ���������������ص㡢���й�������ϣ���ﵽ��Ŀ�꣬��Ч��������ʽ�ȵȡ��ɱ����㷽ʽ��ȷ�����������ǵ�������dzɱ�����ľ��巽����ѡ����Ҫ��ֱ�ӡ���ͬ�����ַ��䷨��ѡ��

������ ֱ�ӷ��䷨��

�������������ķ���ֱ�ӷ���������˱���Ϊֱ�ӷ��䷨�������÷��䵽�նˣ����䵽��Ʒ���ͻ����������ġ����ڲ���������ijɱ����IJ��ٷ��䣬�����˶��η��䡣

�������������֧�ֵȲ��ţ��������з��䡣

�������ַ��䷽ʽ�ĺô����ڣ�һ�Dz����ӣ�������������գ����dzɱ�������dz����������ѳɱ��ݵ�Դͷ��

������Ȼȱ��Ҳ�dz����ԣ����ȣ����ڲ��ַ���û�з����ʵ�ʵ�ʹ���ߣ�ʹ����Ȩ��������Եȣ���Σ�ֻ�����ն˲�Ʒ��ͻ���������ȫ�ɱ����̵Ŀ��ơ�����Ѱѷ��÷��佫�����ҵ���ĺ���ָ����������

������ ���䷨��

�������䷨�ǰ���һ��˳�����ý������䣬��˭���桢˭���䣻˭ʹ�á�˭�����ԭ����У������ܸ������Dz����ն˲�Ʒ���š����䷨������ʱ��һ�����ĵķ�����������˷��䣬������ľͱ�"�ر�",��һ�����ٷ���������ģ�������һ����ѭ������ԶҲ���䲻�塣һЩ��ӵijɱ����ġ����ն˳ɱ����ĵķ��ñ���һ�����ȥ������ͼ��ʾ��

�������ַ�������Ҫ�ŵ�������Ȩ����Եȣ�ʹ��ÿһ���ɱ����Ķ����ע�����ijɱ��������ڳɱ���ȫ���̿��ơ�ȱ���ǣ����䷽�����ӡ���������϶࣬��Ҫ��������ѧģ�ͣ�����ֱ�ۣ��������⡣�ر���һ�����ĵķ��ñ������ر��ˣ����ٽ��ܷ��䣬����ǰ���������ģ�����ȷ�����ʵ�ʳɱ��Ķ��١�

������ ͬ�����䷨��

���������еķ��ã���������е�ʹ���ߣ����е�ʹ���ߣ������ܷ��õķ�̯��û��˳�����IJ����ڹرգ����������������̯���á�

�����ŵ��������õ�����ԣ��ڳɱ���̯��ȷ���ϣ��������䷨�������ڸ����ij���Ϊ��״�Ĺ�ϵ����������ĵĹ�ϵΪ���ӷ�ʽ�������䷨Ҳ��һ����ѡ�ķ������������Ϊ���������������̸��ӡ�������ֱ�Ӹ�����ʵ�֡����ڽ���Ľ��ܺ����������¡��Լ�����������̶ȴ�