������ 5 �� ������ S ���� B ���������;��

����5.1 ���������������;��

����5.1.1 ������Ч������Ϣϵͳ��������������Ļ���

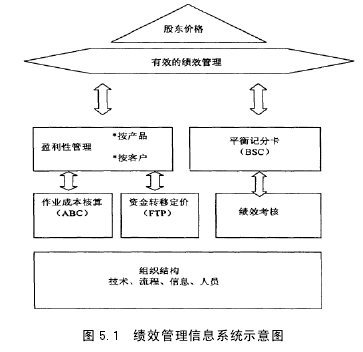

��������һ���ִ���ˮƽ�ļ�Ч������ܣ��Լ��������̺���Ϣϵͳ������������еľ������ƣ��ӿ�ӯ��������Ҳ��һ����Ч�ķ��������Ч��������Ч����������������Ӱ����ҵ�Ļ��ͻ�����ʩ��ص����أ�����ȷ���ʱ�ת�Ƽ۸�ʵʩ ABC ��ҵ�ɱ����㣬�����ҵ��Ԫ���� ,�Ľ�ҵ�����̣��ͻ��Ͳ�Ʒӯ�������ķ����� �ؿ��ͻ��г���Ϊ�ͻ��ṩ�Ƚ�����Ϣ�����Ͳ�Ʒ�������Ա������������Ա�����п��˵ȵ���Ӧ�ҹ����в���Ч�������Ż������ǣ�ӵ�д�����ʵ�ĵ�һ�����ݣ������ˣ�

�����ɱ����ġ��ͻ�Ⱥ����Ʒ�����������������۶�������ϣ������в�Ʒ�Ϳͻ���ӯ������ʮ����Ϥ���˽⣻��Ƴ�ǡ�������̣�ͨ�� IT �����ͼ�Ч����ϵͳ��������ϣ�ʹ���й�����ƾ��ϵͳ�ṩ����Ϣ����Ϊ�����ṩ�ο����ݣ���ͨ����һ���̵�ѭ���������Ա���������ʲ����������ã���ͼ���˾������ʾ��

����ʹ��Ч�����������Ч�ܵ�ǰ�������ǣ�����Ҫ�쵼���Ÿ߶ȵ����ӳ̶ȣ�ȫԱ���룬��Ҫ����ȵػ�ȡ��Ϣ����ȡ���������õļ�Ч��������ָ�ꡣ�ڼ���û�дﵽһ���Ƚ��̶�ʱ��ʵ�������൱�Ѷȵġ�������Ч������ѧϵͳ��ʹ�õĹ�����ܣ���������������Ļ���������

����5.1.2 ƽ��Ʒֿ���ʹ�����������м�Ч��������Ч�ֶ�

����ƽ��Ʒֿ�һ�ʵ����� 1992 �� 1 �£����������뷨�������ؿ��������ڣ�������ѧԺ�����άŵ���ܲã����˷�����˾�����������ļ�Ч���������������˾��ս�Թ������� 10 ��ǰ��ʼ����ϵͳ���ķ�ʽ������ƽ��Ʒֿ�������ս�Թ�����ʽ���ߴ��µĸ����ԡ���ҵ�IJ���Ŀ��ͨ��ƽ��Ʒֿ�����ʵ������Ч���ٵ�ͬʱ�����Է��ֹؼ���������ڣ��ҵ��ٽ�Ԥ�����������ĶԲߡ�����D�D�ͻ��D�D���̨D�Dѧϰ��ɳ���ƽ��Ʒֿ�ά�ȵ��ĸ����档ͨ�����ĸ�ά������Եĸ��١����������ۣ���������Եض�ս��Ŀ��������Ҫ�ĵ����������¹����µ�ս�Կ�ܡ�

����һ��ƽ��Ʒֿ����Ĵ����Ҫ�أ�

����1.�����ڲ���������������еij���Ŀ�ꡣ����ӯ���ԡ��ɶ���ֵ���ֽ����������У�

����a.ҵ��Ч���г��ݶҵ������b.ӯ���ԣ��ֲ�Ʒ���ֵ��ֲ��ŵ�����c.���ÿ��ƣ���������ʡ��ʲ������ʡ��˾������ʡ�ҵ���������ʣ�d.�ʲ���������������Ϣ����Ϣ�����ʡ�

����2. �ͻ����ͻ�������ע�������н������Ŀͻ����г����л��֣�������ϸ�ֿͻ����г���λ������ͻ��������У�

����a.�����ȣ��ͻ���֪��������b.�ͻ�����ȺͿͻ���ϵ���г�ռ���ʣ��ͻ�����������c.�����������ͻ���֪��������d.��Ʒ��ƺͼ�ֵʵ�֣��ؼ���Ʒ�����룬ҵ�������۸�������

����3.���̣������̷����ҵ���������������б��볬Խ�ؼ��ڲ����̣����ֿɳ����ľ������ͺ��������������У�

����a.����Ч�ʣ�b.ȫְԱ����Ŀ��c.��ÿһ���ؼ�ҵ�����̴���Ч�����ڲ���������d.���պ���Ӫ���ƣ�e.�ؼ����ƣ�����������ڻ�ƽ��ף� ;f.����Ч4.ѧϰ�뷢չ��a.Ա�������������b.��ѵ�ͼ��ܣ�Ա����ѵ�ɹ����ͻ���Ա������ͬ��c.Ա�����֣�����Ҫ���Ԥ�ڵ�������

��������ƽ��Ʒֿ������ЧӦ

��������ƽ��Ʒֿ������������̣��ͻ���ӯ�����������µȿ���ָ��ͽ���������и���ζ���ʹ�õ�ƽ��Ʒֿ�����ˣ�ƽ��Ʒֿ��ĵ���ЧӦ������ʾ�ڸ��ˡ���Ʒ�����š������������������С������ͼ��

����

����5.2 S ���� B �����ڲ���Ч���������ʵʩ

����S ���� B ���д� 201X ����ʵʩ�˲���Ч����Ĺ������ص���������ƽ��Ʒֿ�Ϊ���ݵĿ��˷�ʽ��ÿ�������Ӫ����������г����ͻ������յ�������أ���ȷ������ȵIJ�������ָ�꣬����ָ����������ز��������أ�ʹ�ò���Ч����Ŀ����ȷ���������С�����ʵ�ʡ�ʵЧ���š������� S ���� B ���� 201X ��ʵʩ�IJ���Ч���˰취��

����һ��ƽ��Ʒֿ�����ԭ��

����ƽ��Ʒֿ���������������š�ҵ���Ʒ�IJ���Ч�����У��������ڻ���������Ҫ�����ˡ�ҵ���Ʒ�������ۺϿ����ҹ���

����1.�������ˣ�ƽ��Ʒֿ���������ڻ�������Ч���˷�����ռ�� 50%,�����������ż�Ч���˷��� 50%��ƽ��Ʒֿ��ҹ���

����2.����������Ҫ�����ˣ�ƽ��Ʒֿ���������������Ҫ�������ۺϿ����ҹ������У�����ǰ 6 λ�Ļ������Ÿ�����ԭ���Ͽ�������Ϊ A,������ 3 λ�Ļ���������ԭ���Ͽ��������� C.

����3.ҵ���Ʒ������ƽ��Ʒֿ���������������Ҫ�������ۺϿ����ҹ������У�

����ȫ�������Ȳ���Ч����ָ��IJ�Ʒ���������ȼ�Ϊ A,�������Ŷӳ�Ա�� AB �ȼ�ָ����ڱ������Ļ����ϣ��ϸ� 30�D100%���ӳ����������������һ��������Ȳ���Ч����ָ��IJ�Ʒ���������ȼ�Ϊ���������Ŷӳ�Ա�� AB �ȼ�ָ����ڱ������Ļ����ϣ��ϸ� 10%.�����Ȳ���Ч����ָ��һ�����µIJ�Ʒ���������ȼ�ΪC,�������Ŷӳ�Ա�� AB �ȼ�ָ����ڱ������Ļ�����Ӧ�¸� 20%%.

����������������ƽ��Ʒֿ�������Ŀ���� S ���������´�ĸ���ָ�꣬��� B ���е�ʵ����������������Ŀ�Ŀ���Ȩ�أ���ʵʩ�����У�����г����ͻ������յ����أ�������Ȩ�ػ��ʵ�����

��������ƽ��Ʒֿ����㹫ʽ

��������ƽ��Ʒֿ�������Ŀ������취��Ȩ�ر������Ը���ָ����㿼�˵÷֣����ܺ����������ܵ÷֡����幫ʽ���£�

����ƽ��Ʒֿ��ܵ÷�=���չ�������Ŀָ��÷�+��ӪЧ����ָ��÷�+��չת����ָ��÷�+ҵ��չ��ָ��÷�+�ͻ���ϵ��ָ��÷�-�Ϲ澭Ӫ��ָ��۷��ġ�ƽ��Ʒֿ�ָ�����á�

����ƽ��Ʒֿ�������ϵ��Ϊ���չ����ࡢ��ӪЧ���ࡢ��չת���ࡢҵ��չ�ࡢ�ͻ���ϵ�༰�Ϲ澭Ӫ��������ָ�ꡣ

������һ�����չ�����ָ�꣺��Ȩ�� 12%����

������������䶯�ʣ�Ȩ�� 12%����

������������䶯��=����ĩ�����������-�ڳ�����������/�ڳ�һ�������

������������ָ�弶�������������

������������ӪЧ����ָ�꣺��Ȩ�� 31%����

����1.Ӫҵ�����루13%����

����Ӫҵ������=Ӫҵ����-����ҵ��֧��=������+�������+�м�ҵ���������У��м�ҵ�����벻���������ʽ�ҵ���Ʊ�ݼ۲����룻�����������ĿΪ�ڲ���Ч���˱���ӳ�ھ�������FTP �Ƽ��Ժ����֧��Ŀ+ͬ�ھ�����Ӫ��������Ŀ�ȣ������ʱ�ռ�÷ѡ�ҵ��ɱ������ಹ���ȡ�

�������������Ӫҵ�����루4%����

����ע������Ӫҵ������ƻ������ָ��ĵ÷�������ΪӪҵ������ƻ�����ʵĵ÷��ʡ�

����2.�����ʲ������ʣ�12%����

���������ʲ�������=ƽ��Ʒֿ���������/ƽ�������ʲ�ƽ��Ʒֿ����������ʱ�ռ�÷ѣ������м�ҵ��Ӫҵ���ý���ȸ��ಹ����ƽ�������ʲ������м���ܿھ���ƽ�����ȷ��ռ�Ȩ�ʲ���

����3.�����ۺ������ʱ䶯����6%����

���������ۺ������ʱ䶯��=2013 ������ۺ�������-2012 ������ۺ������ʴ����ۺ�������=�������FTP����+�м�ҵ�����룩/������վ��������ת���֣���������չת����ָ�꣺��Ȩ�� 15%����

����1.�ص��м�ҵ��ƻ�����ʣ�12%����

�����ص��м�ҵ��ƻ������=�ص��м�ҵ��ʵ�����/�ص��м�ҵ��ƻ��������������м�ҵ������ƻ�����ʣ�3%�������м�ҵ������ƻ������=�����м�ҵ��ʵ�����/�����м�ҵ��ƻ���ɡ�

����ע�������м�ҵ������ƻ������ָ��ĵ÷�������Ϊ�ص��м�ҵ������ƻ������ָ��ĵ÷��ʡ�

����2.���˽����ʲ��վ���������ƻ�����ʣ�3%����

�������˽����ʲ��վ���������ƻ������=���˽����ʲ��վ����ʵ������/���˽����ʲ��վ���������ƻ��������˽����ʲ��վ��������=���˽����ʲ� 2013 ���վ����-���˽����ʲ� 2012���վ���

�������˽����ʲ���������Ҹ��˴���ծ������֤ȯ�������ơ��������Ʋ�Ʒ����������ܱ�֤�𡢱��ա�һ�Զ�ר����ȯ��С���ϡ��ƽƽ�֤�𡢼����ʽ����мƻ��ȲƸ�������Ʒ��������

�������ģ�ҵ��չ��ָ�꣺��Ȩ�� 34%����

����1.������������15%����

��������г�������=����г��ݶ�䶯�ʵ÷�×���������䶯ϵ������г��䶯��=������ͬҵ�г��ݶ�-����ͬҵ�г��ݶ/����ͬҵ�г��ݶ�ͬҵ����г��ݶ�=�����վ����/����ͬҵ�¾������������۴���г���������4%�����۴���г�������=���۴���г��ݶ�䶯�ʵ÷�×���������䶯ϵ�����۴���г��䶯��=���������۴��ͬҵ�г��ݶ�-�������۴��ͬҵ�г��ݶ/�������۴��ͬҵ�г��ݶ����۴��ͬҵ����г��ݶ�=�����վ����۴��/����ͬҵ�¾����۴��ע�����۴���г�������ָ��ĵ÷�������Ϊ���ش���г��������ĵ÷��ʡ�