第二章相关理论基础。

2.1信息不对称理论。

信息不对称指的是某些信息拥有者与另一些信息拥有者所拥有的信息量的不匹配现象。经济学中通常把拥有相对信息优势、行为占主导作用且被监督的一方为代理人?;相对应的在信息量上处于相对劣势、其行为受代理人影响的参与者为委托人,后者将某见事情委托给前者办理时,便产生了委托代理关系。ARR0W(1973)在对信息不对称的两种状态做出了研究,一种是代理人存在隐藏信息的行为,其拥有的部分信息没有让委托人知道,委托人和代理人在没有签订委托合约时存在信息不对称,这种现象就是逆向选择,梅耶斯定义了逆向选择:它指得是参与人因为缺少对信息的全面了解,使信息报告出现错误,由此引发了相关问题;另外一种是双方签约之后没有履约或因代理人隐藏行为导致的信息不对称,被称为道德风险。如上所述,应用在民间借贷活动过程中,由于存在信息不对称问题,处于占有信息占优势的一方为借款者,其拥有资金运作的绝大部分信息,而借出资金者不参与资金的使用和管理,处于信息劣势一方,将必然产生借贷资金逆向选择和道德风险。代理人倾向于做出风险较大的决策,旨在获得更多的收益,这时委托人会通过与代理人签订契约的形式,将资金运作能力的信息传递给委托人,给与其较高的报酬,其反映的信号意味着投资者所能承担多大的风险,从而降低逆向选择的可能性。这样的一种行为约束和激励将会抑制信息处于优势的一方过度冒险行为,使他更关注长期效益因而降低可能引发的道德风险。

为解决信息不对称问题,外部投资者有需要了解企业真实价值的需要,那就必须通过信息传递,从而帮助人们降低经济活动中各种信息的不确定性。1970年前,人们在研究资本结构理论时都会做出相关假设:无论是股东,还是经营者,他们对企业在以后的收益情况都有所了解,但事实并非如此,由于债权人和代理人无法了解相同的信息,因此会出现信息不对称现象。管理企业的人对企业内部信息有充分的了解和认识,债权人和投资者却不了解这些信息,这不利于债权人和投资者制定正确的决策。

Rose(1973)试图解决企业与外部投资者信息传递问题。他在研究中提出在信息不对称情况下,企业和外部投资者需要传递一个可靠的信息,为让市场了解到企业价值,应该选择怎样的方法来传递信号,确保投资者能够认可管理者制定的决策,支付合理的价格并对企业市场价值进行间接评价,了解企业的真实价值,从而预测管理者结合市场价格情况来制定财务决策,使个人获得更多的收益。费方域(2007)等人提到:因为经营者和投资者受到了信息不对称的影响,所以企业在融资时会遇到困难,还会给企业的经营发展带来阻碍。费方域等人指出在对企业控制权进行安排时,必须以企业的大小以及融资需要情况作为依据。杨伟明(2010)提到:在风险投资中,信息不对称现象非常频繁,这使风险投资受到了不利影响,也使一些企业进行的风险投资难以获得回报。与信息不对称理论密切相关的信贷配给理论由stiglitz(1981)提出,是信息不对称背景下融资理论的重要组成部分。银行作为信贷资金的主要提供者,由于金融资源的有限性,考虑到信贷主体规模和信息传递区别,给大企业贷款收益较大,单位资金的交易成本和信息成本相对于小企业要低,因此在信贷配给中,资产规模小于银行要求的抵押品价值的中小企业和高风险企业被歧视;=经济学家刘伟证明,国有企业争取的贷款占金融机构贷款规模的70%以上,其对中国经济贡献仅40%;而对国家经济增长达60%的非公有制经济,只能从金融机构拿到30%的贷款资源。

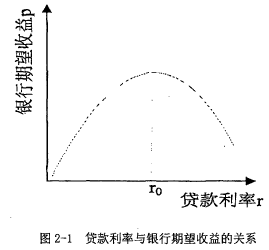

因为金融主体存在信用缺失问题,为了防止因不良信息给银行带来风险,银行要对利率进行上调,这使信贷主体做出了不一样的行为,当银行调高利率后,银行的收益反而减少了,因此一些银行不会为某些企业提供贷款,这种现象与信贷理论中的比较行为相符,银行不希望所有企业都到银行办理贷款,当出现这一形势时,随即会出现信贷配给现象。其基本结构如图2-1.

在图中,贷款利率r用横坐标表示,它能够使贷款行为成本因素得以反映出来,期望收益P用纵坐标表示,它是双方展开博弃的一个标志,如果r<r.调高利率获得的收益高于风险效应,期望收益将出现波动,如果r〉r.调高利率获得的收益高于收益效应。

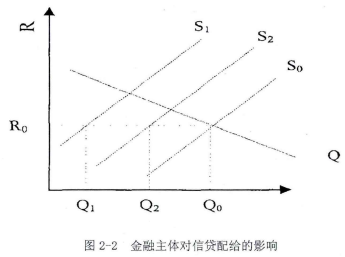

站在贷款利率角度来分析期望收益情况可知,因为存在信息不对称问题,所以企业在融资时会遇到诸多阻碍,这给民间借贷也带来了启示,假如企业拥有良好的信用,就可能在信贷交易中减少成本,此时可有效减弱信息不对称带来的影响,使企业拥有较强的融资能力,二者的线性关系见图2-2.

观察上图能够了解到金融主体与借贷配给情况,如果银行和主体所处的地位相同,图中的几个数值会比较稳定,因为信息不对称现象的存在,供给曲线将向S1移动,通过分析二者线性关系可知,此时会出现融资缺口 Q1Q0,信贷风险也存在行为缺口,融资缺口变为Q2Q0时,企业的融资问题将有所缓解。这带给民间借贷的启示是:因为投资者和贷款主体无法在还款能力和经营上实现信息对称,企业与正规金融相比,更容易出现失信行为,二者互有影响,如果信息不对称现象加剧,道德风险和逆向选择也会成为融资遇到的最大难题。体制内的信贷配给及所有制偏见,民营企业对民间金融市场有着强烈的制度诉求,信息不对称性更驱使民间资金寻求有利的投资市场,其强大的互补性供求可对接于民间借贷市场。

2.2 二元结构论。

荷兰着名经济学家伯克(boake,1953)最早提出二元结构,美国着名经济学家罗纳德。麦金农在1973年提出了发展中国家的金融抑制假说和市场分割假说,揭示了发展中国家非正规金融(民间金融)的体制性问题,指出发展中国家的经济结构一般是割裂的。缪尔达尔(Myrdal,1957)提出地理上的二元经济理论,在经济发展初期,应优先发展具有较强发展势头的地区,以提高经济增长速度;当经济发展到一定水平时,应釆取区域经济政策缩小区域间的经济差异,以防止地区间不平衡程度的无限扩大。

就我国来讲,经济单位和金融体系被划分成两类,一类是非国有,另一类是国有,就国企和国有金融机构来讲,金融供给价格以及规模都存在必然性,但供给并没有受到过多的监管,加之正规金融体系具有一定的优越性,所以,在我国制度框架下金融供给长期受到抑制。体制外的企业要想获得银行贷款,受信用条件和担保风险的制约,在取得银行贷款上存在障碍。非法集资从某种意义上也是可以这样认为,是对政策性扭曲和金融二元结构和金融抑制旳理性回应。实践也证明民间借贷处于正规金融监管之外,这是历史遗留问题,这种现状正好符合麦金农“金融二元结构论”.彭建刚、李关政(2006)分析了我国金融发展与二元经济结构的内在关系,我国金融发展对二元经济结构的转化有显着影响。其中贷款相关比率越大,二元经济结构性状越强;非正规金融机构的作用越大,二元经济结构性状越弱。

如果说处于计划经济下的政治国家因公民经济权尚不具有良好的生存土壤而认为国家金融垄断是具有正当性的话,那么在市场经济发展30多年后,在个体私营经济队伍异军突起,社会公众生活较为富裕的今天,依旧釆取既有的行为规制区维持这种金融垄断或歧视待遇,一味打压社会公众和民营企业之间这种建立在契约自由关系上的资金需求关系,就是对市场经济规律的违背,依靠计划经济时代的犯罪化来维持国家金融垄断己远远不能适应社会发展的需要。

二元结构论对于民间借贷的启示在于民间借贷作为二元金融结构中的合理存在,不应受到打压和歧视,民间金融一直被监管者所排斥,真正对经济、金融产生恶劣影响的乱集资活动的根源不在于民间,而在于国内金融体制和金融运行机制。在一定时间内二元金融现象不可能完全消失,民间金融的作用也非同小可,因此必须促进和引导其良性发展。