��������������뱣���ز��IJ�����ά����

����4.1�ʲ���ծ����ά����

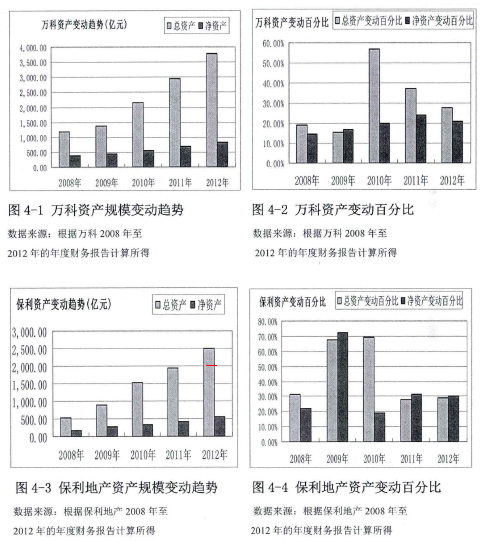

����4.1.1���ʲ���ģ����

����1�����-"��ҵ�ϴ߾Ӱ���"

���������2008��ʱ�����ʲ���ģ�ߴ�1192��Ԫ,�߾����з������,��2012���ʲ���ģ������3788��Ԫ,��������Ϊ217. 69%,��ƽ��������Ϊ54. 42%.�ɼ�,�����ʲ���ģ��,��ƿ����й����ز���ҵ��ͷ��,��ν����ʵ��.

����2�������ز�-"�������͡����ͻ��"

���������ز�2006������л�ֻ��165�ڵ��ʲ���ģ,���൱��1/3����ʱ�����.����2012����ĩ,�����ز����ʲ����൱��2/3�����.�����ڼ�,�����ز������ʲ���ģ�Ǵ�536��Ԫ������2512��Ԫ,��������Ϊ368. 32%,��ƽ��������Ϊ92. 08%.�ɼ�,�����ز����žٶ��쳣����,���иϳ�֮��.

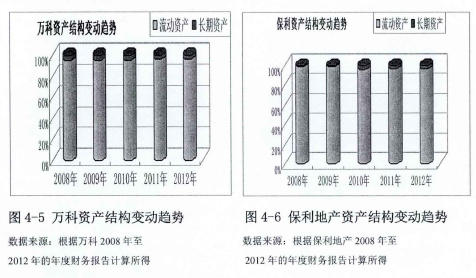

����4.1.2�ʲ��ṹ����

����1���ʲ�����"������������"

�������ڷ��ز���ҵ����Ҫ�ʲ�Ϊ���,��ҵ�ص������������ҵ�������ʲ��ȵ��ʲ��ṹ.�������ʲ�ռ���ʲ��ı��ؿ�,��Ƽ������ز�ƽ�����طֱ�ﵽ95%��97%.���ز�ҵ�Ĵ����Ҫ�������ز�������Ʒ�ͷǿ�����Ʒ.������Ʒ����:���깤������Ʒ�����ɡ������۵���ҵ,�ڽ�������Ʒ����δ���ɡ��Գ���ΪĿ�ĵ���ҵ,�����Ʒ����������֮��չΪ���깤������Ʒ������;�ǿ�����Ʒ��ҪΪԭ����.

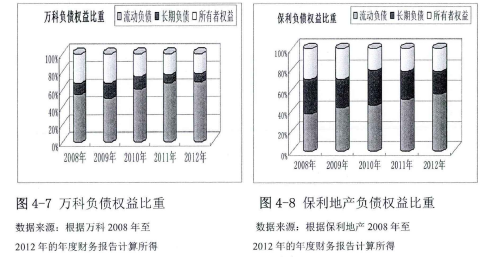

����2����ծȨ��"��������Ȩ�潵"

�����Ӷ�������ҵ��ծȨ����صıȽϷ�������,���ǿ��Կ���������ҵ�ĸ�ծ��������Ȩ��Ľṹ�ȱ䶯���ƻ�����ͬ.��2008�굽2012���ڼ�����Ϊ��,������ҵ��ծ�ı��س�������������,��������Ȩ����������½�.�ɼ�,���Ź�ģ������,������ҵƾ��ɹ���Ӫ,ʵ���˶�����ܸ˵������������.�Ӻ���Ƚ�����,��Ƶĸ�ծ�ʽϵ�,ƽ����72. 9%����,�����ز��ĸ�ծ��ƽ��75. 3%.

����4.1.3�ֽ����

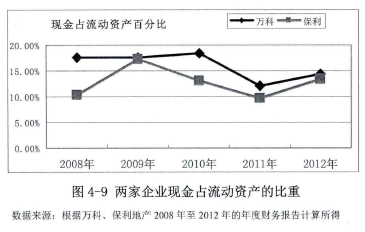

������2008��-2012���ֽ�ռ�����ʲ��ı�������,���5��ƽ��ռ��16%,�������ز�5��ƽ��ռ��12. 7%0�����2008�굽2010���ڼ�,�ֽ�ռ��ƽ��,ֻ����2011������½�,�˺�2012������������ֽ������.�������ز����ֽ�ռ�Ȳ����Խϴ�.����������ҵ������2011��������ֵ.���ֽ�ռ�ȵĺ���Ա�����,��Ƶ��ֽ�ռ�ȸ��ڱ����ز�,�ұ��ֵؽ�Ϊƽ��,�����ʲ�������ǿ�ڱ����ز�.

����4.1.4�������������

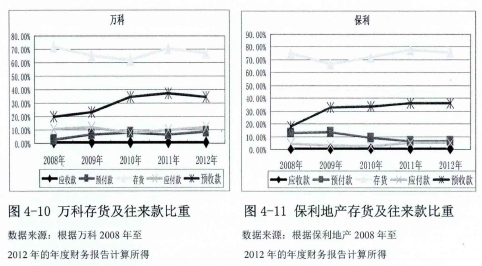

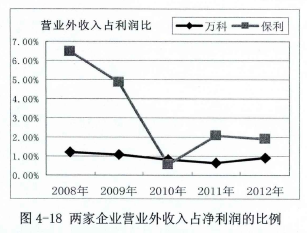

����ǰ�ļ���,���ڷ��ز���������,������Ӫ����������Ǵ����һ�����ʲ�,��ռ�õ��ʽ�Ƚϴ�,���Դ��ռ�ʲ��ıȷdz���.2008-2012�����5��ƽ�����ռ�ȴ�67. 4%,�������ز�����Ǹߴ�73.5%.����,���ݷ��ز���ҵ�ľ�Ӫ�ص�,���㷽ʽ��ҪΪԤ�ա�Ӧ������Ԥ��Ϊ��.��2008��-20��2��ķ���������,���5��Ԥ�տӦ�����Ԥ����ƽ��ռ�ȷֱ�Ϊ30.0%,10.5%,6.6%;��Ӧ�����ز���������������ռ��Ϊ31. 6%, 4. 06%, 9. 67%.���ҹ�˾�������������(Ӧ�տԤ���Ӧ�����Ԥ�տ�)ռ���ʲ��ı���,����ͼ:

�������ز���ҵ������������Ҫ����Ӧ�տԤ���Ӧ�����Ԥ�տ������.

����һ�Ƿ��ز���Ӧ�տ���,�ڷ��ز�ҵ���㷽ʽ��,Ӧ�յ�����Ƚ���,��ĩ��Ӧ���˿���ҪΪӦ�տ��˽������ĺ������Ŀ���.

�������Ƿ��ز���Ԥ�տ���(��ҪΪԤ�շ���),���ز�ҵ�ձ����Ԥ��ģʽ.Ԥ�տ�������������ծ����ʽ�����ʲ���ծ����,��һ�㲻��Ҫ����,���ǽ�ת������,���Ԥ�տ���ʵΪ�ɹ���ҵ����ʹ�õ��ʽ�.Ԥ�տ���ȿ��Բ�����ҵ��Ӫ����Ҫ���ʽ�,������ҵ���ֽ���״��,������Ϊ��Ϣ����,���������ҵ�IJ���ܸ�,�����ʲ�������,����ҵ��û�г�ծѹ��.

�������Ƿ��ز�ҵ��Ӧ���˿�,��Ҫ����Ҫ֧���������̡������ϼ��豸��Ӧ�̡���ƹ�˾���ֹ�˾�����ι�Ӧ�̵��ʽ�.��������ҵ���,��Ƶ�Ӧ���˿�ռ�ȸ�,��Ҫ����ս��ኹ��й�,��������緶Χ����һ���Ĺ�Ӧ�̽�����ս�Ժ�����ϵ,�������Щ����Ľ����̹�Ӧ�̺���,���Գ���������ʽ��������ʩ��,�Ӷ����˾���ʽ�ѹ��.

�������Ƿ��ز���ҵ��Ԥ����,��Ҫ�����õذ�֤�����е�Ԥ���ؼۿ�,���ر�֤��Ͳ�Ǩ��,��Ŀ�������ڵ���ƷѺ��̿��Լ�����Ԥ��˰�ѵ�.

���������忴,���ҹ�˾��Ӧ���˿��Ԥ���˿�ĺϼ���,���س���Ӧ���˿��Ԥ���˿�,����ռ�ù�Ӧ���ʽ�,����OPMս�Խ�����Ӫ�ʱ�������Ч���Ϻ�.

�������ߺ���Ƚ�,���OPM��������ǿ.��ƺͱ����ز�Ӧ���˿�ռ�ȷֱ�Ϊ0. 6%��0.52%.�ɼ������ҷ��ز�ҵ���н�ǿ��OPM����.

����4.2�����������

����4.2.1Ӫҵ�������������

����1���г����¡���������

����������,�����⾭�ô�������ͷ�ձ����Ԥ��,ͬʱ����������г�ע����������Կ��ܲ�������ͨ�����ͱ��ܹ�ע,Ͷ���߶�δ��ͨ�͵�Ԥ�ڸ���ǿ��.

�����ھ��þ������ѡ������г��ͺ�Ͷ���������ٵ������,��ҵ�����ɳ�Ϊ�ҹ����������ʲ���ֵ��ֵ������ѡ��.�����г���Ѹ������,���ز����۴��������,������������ "����ʽ"����,�ڳɽ������ϷŴ��ͬʱ,����Ҳ��������,ʹ���ز��г�����Զ����Ԥ��,������Ͷ�ʼӿ졢�������ӡ��۸�������Ǻ��ʽ���Դ��ԣ�������.����������Ĵ���,��Ϊ"�Ĵ�����"�Ķ���������ƺͱ����ز���ȻҲˮ�Ǵ���,�������뼤��.

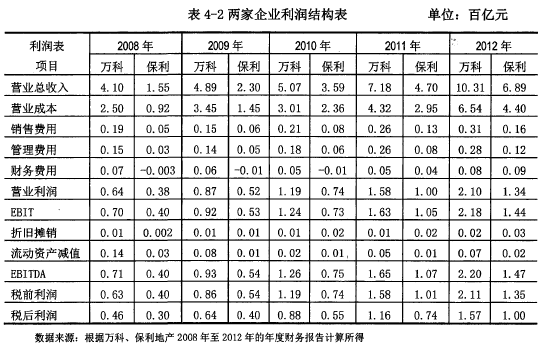

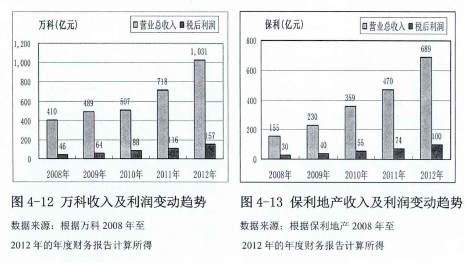

�������2008��-2012���Ӫҵ�������������������.2008���Ӫҵ�������ģ��410��Ԫ,2012���Ӫҵ�����ܹ�ģ����1,031��Ԫ,��������151. 55%,��ƽ��������Ϊ30. 31%;�����ز�2008��-2012���Ӫҵ����������Ҳ����������.2008���Ӫҵ�������ģ����155��Ԫ,2012���Ӫҵ�����ܹ�ģΪ689��Ԫ,��������343.98%,��ƽ��������Ϊ68.80%.�����������ķ�������,�����ز�����������ٶȴ������,��������������ߵ���2010��,��2009�������� 58.45%.������ҵӪҵ���뼰������䶯��������:

����2������������Ԥ�ڲ�ͬ

�����������ڼ�,������ҵ��Ӫҵ����Ҳ�����ԭ����ֳ���ͬ�������ٶ�.2008ȫ�������Σ������,Ϊ�� "����",�������2008����걨�����������������������������,ȫ��ƻ����������848��ƽ����������570��ƽ����,�ƻ��������689��ƽ����������586��ƽ����.��2008��Ѹ�ٽ��۵������һ�������������ĵ�������.������2010�귿�ز�ҵ�����˸��ֵ����ź�,����6��,��Ƽ����������ͬ�Ľ���ѡ��,����������һ�α�ס���Լ�����ͷλ��.��2008���ϰ���������ʽ���°������Σ��Ӱ��,�����ز�2008���õؽ���Ϊ61. 2��Ԫ.���ڶ��г��ı���Ԥ��,�����ز�����2009��Ŀ������Ҳ�൱����,��ʱҲͬ�����ٶ϶�,��û�л��������2009���°���۸���ǵ�ʢ��.���ڲ�Ը�ٳ��ֶ϶ٵ�����,���Ĵ�ʧ��չ����,����2009����ģ�õ�.��ͳ��,2009�걣���ز�������461��Ԫ,����Ȩ�����ش���1464��ƽ����,�����졢�Ͼ��ȶ�����о���ǰ��.�����ز�2010��ʵ��ǩԼ���688. 39��ƽ����,ͬ������30. 7%;ʵ��ǩԼ���661. 68��Ԫ,ͬ������52.53%.?.�ɴ˿ɼ�,��Ƽ�ֵ��Ǹ�Ϊ�Ƚ��ľ�Ӫ����,���������ƱȽ��Ͼ�,��ҵ���ֵ���ʱ,������ȱ��ϵ��ǹ�˾�IJ���״����ȫ���ʽ�״������.���,����˳Ӧ�г�,������ȡ��ʩ�ٽ�����,������ץס�г��仯�����Ļ���,ʵ���г��ݶ������.

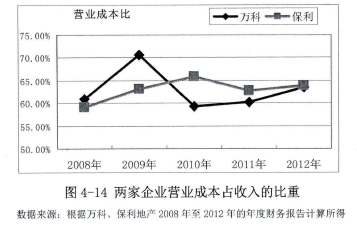

����4.2.2Ӫҵ�ɱ�

����1�������������С

����������ҵ2008��-2012��Ӫҵ�ɱ�ռӪҵ����ı�������"������"�ı仯����.�����2010����ַ�ֵ,Ϊ70. 61%,�����ز���2011����ַ�ֵΪ66.88%.�������,ǰ������Ƶ�Ӫҵ�ɱ�ռ�ȸ��ڱ����ز�,2010���෴,�������ߵIJ��������С.����5��ƽ��ֵ����,���ҹ�˾Ӫҵ�ɱ�ռ����ı����൱.�����Ϊ��ҵ������һ����ͷ��ҵ,��Ӫҵ�ɱ����뱣���ز����û������,��������ҵƽ��ˮƽ��û������,����Ϊ���������֤ȯͶ�ʽ�������.

����2�����"��������,����ת��"

������Ƶĸ߳ɱ�������ս�����й�,��ʵ��ս�Գɱ�����.��ָ���Ǵ�ս�Եĸ߶ȶԳɱ����йܿ�,������ҵ�ijɱ���������ҵ�ij�Զ��չ��Ҫ����,ּ��ıȡ���ھ�������,���Լ�ֵ��Ϊ�������ݵijɱ�����˼ά.���ʵ�е���"��������,����ת��"��ս��,��������Ҳ����ζ�Ÿ߳ɱ���.��Ƴɱ�����Ҳ��������"���û���һ�ֶ����,����ʡ��һ�ֶ�����ʡ"��ս�Գɱ���������.

����һ�Dz��û���һ�ֶ����.�����������"�ͼ��õ�,���õ���"���õط��,��һ��ѡ���ƫԶ�ĵط����õ�,���������õ��Լ�ͨ����ͬ����,�����õصȷ�ʽ�Ͽ����سɱ�.�ڲɹ��ɱ�����,��Ʋ�������ж�,ͨ����ģ�������ኹ��������.������ƻ������ɱ��ܿ�ƽ̨,��߲ɹ���Ч�ʺ�����,�����˲ɹ��ɱ�.

�������Dz���ʡ��һ�ֶ�����ʡ.����������ս�Գɱ������������ijɱ�����.�е�ʱ���ʵ�����Ͷ��,��߲�Ʒ���������Ӳ�Ʒ�IJ�����,������þ�������.���Ϊ��ʵ��"��ɫ������ҵ��"����,�����˴��ģ��Ͷ��.Ϊ����峺��ƹ�סլ��ҵ��,���Ͷ���˴������з��ɱ��ͽ���ɱ�,���ʹ����Ӫҵ�ɱ��ϸ�.��ͨ����ҵ��,��ƵĽ������ڵ��Դ������,�Ӷ��������ת��,������ת�����������һֱ���Ŀ��.������2010�������������������Ϸ�������Ŀ��,����ͬ�������Ŀ�������,����ƽ�������ڽ��ȴﵽ14��ʱ,�������ҿ����̲������ 6��.

����4.2.3�������

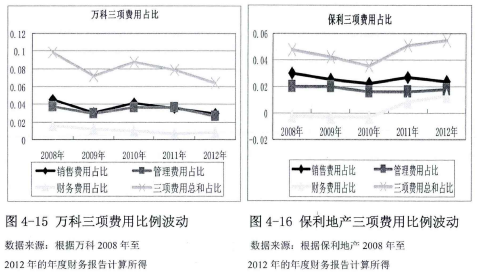

����1���������"��Ƹ��ڱ���"

���������۷��á��������á�������õ���������ܶ,��Ƶ�������þ��ȱ����ز��ϸ�.2008-2012���ڼ�,��ƹ�˾���۷��á��������á��������ռ���������ƽ���ȷֱ�Ϊ3.65%, 3. 32%, 1.04%;��Ӧ�����ز�������ռ�ȷֱ�Ϊ2.57%, 1.79%, 0.27%.������ҵ�������ռ����ı��ظ��겨������:

����2���������ϸ���Աȷ���

����һ�����۷���,��ƽ��������,�Ӷ�ʹ�����۴������ü�Ӷ����ýϸ�.��һ����,�����������Ʒ������,��Ʒ����Ϊ��ҵ��Ҫ�ĺ��ľ�����,�����Ʒ���ƹ����Ҳ�ϸ�.����������,Ʒ�����ӷ�,�������ʩ�������ƽϸߵ����۷���ռ��.

�������ǹ�������,��ƵĹ�������ռ��Ҳ�Ƚϸ�,����Ҫ�����˲�ս���й�.��ƱȽ������˲ŵ�����������,��Ա�����й�Ȩ����,�Ӵ��Ա��н�������Ͷ��,�Ӷ�ά������ҵ�ij����ȶ���չ.

�������Dz������,��ƵIJ������ռ����Խϸ�.����Ҫ����������ҵ����Ϣ֧���Ļ�ƴ����й�.�����ز��IJ�����õ�,��Ҫ����Ϊ��ƴ����ϱ����ز���������÷��û�,����Ƹ��ཫ��������ʱ���.

������������ҵ���������ռ����ı�������,�����ز��ķ��ÿ���Ҫ�������.

����������2010����ǰ,�����ز��IJ������Ϊ��ֵ.�����ӱ仯��������,2010����Ƶ��������ռ�ȳ��ֽ��͵�����,�������ز�����2011���Ժ������ô������,ʹ�����������ռ����ı�������������.���ߵIJ����2012�꽵Ϊ��С.

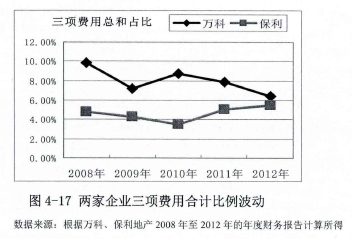

����4.2.4Ӫҵ������

������Ӫҵ������ĽǶ�����,������ҵӪҵ������ռ������ı��ض��ܵ�,��Ƹ����ռ�Ȼ����ȶ���1%����,�������ز����Ǵ�2008���6. 47%�������͵�2010���0.55%,�����������ά����2%.�ɼ�,������ҵ��������Ҫ������Ӫҵ����.������ҵӪҵ�������뵱������Ա�,��������:

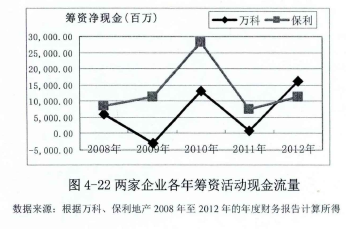

����4.3�ֽ���������ά����

������ʽ������ҵ��"ѪҺ"��ô�ֽ���������ҵ��"ѪҺ"����Դ.��ҵ���ֽ�������:��Ӫ���ֽ�����Ͷ�����ֽ����ͳ������ֽ���.��Ӫ���ֽ����"��Ѫ"����,Ͷ�����ֽ�������"��Ѫ"����,�������ֽ�������"��Ѫ"����.��ʵ������ҵ��˵,���ֽ�ص�3�������,ֻ�о�Ӫ���ֽ����������ס����.Ͷ�����ֽ�����������,��Ӫ�ԡ�Ͷ�����ֽ����ֿɳ�Ϊ"����ǰ�ֽ���",��������ҵ�����ʽ�IJ�������,���������ֽ��������ⲿ,�Թ������ߺ��ⲿ�����������Էdz���,�������ɿ�.

����4.3.1��Ӫ���ֽ����

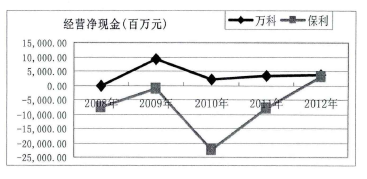

�����Ӷ���ƺͱ����ز����ֽ����䶯��������,���Ƿ���:(1)������ҵ���Ǵ�2008��ĵ͵�����2009��ĸߵ�,2010���ֳ��ֵ�,2011���Ժ��������,������ҵ�IJ����2010�����,2010���Ժ����ز��������ٶȴ�����,ʹ�����ߵIJ������С,��2012�꼸��������Ƶ�ˮƽ.(2)������ҵ��Ӫ��Ĵ���������һ��,�����ز����� 20]2��Ϊ��ֵ��,���꾭Ӫ��������ֽ�����Ϊ��ֵ,����2010��������ֵ,-223. 70��Ԫ,2010���Ժ�,�侭Ӫ���ֽ����������.���֮��,��ƾ�Ӫ��������ǿ�ڱ����ز�,��2008����,���꾭Ӫ���ֽ��Ϊ��ֵ,����2009��������ֵ,92. 53��Ԫ,�����������ڹ�˾��������Ӫ,���ҿ����ڲ���Ͷ�ʺͳ��ʻ�����ֽ�.

��������ĵز���ҵ����������ľ�Ӫ��ҵ����Ϊ�ֽ�������Ҫ����Դ����,�������ʽ�������ҵ�϶�����Ҫ������ҵ�������ֽ�.��Ӫ���ֽ���Խ��,˵����ҵ���������ֽ������Խǿ,��Ӫ�Ŀɳ�����Խǿ.2008��������ҵ�ľ�Ӫ�Ծ��ֽ�ϵ�,��Ϊ��ֵ,�뵱ʱ�ľ��û����й�.2008���������Σ������,�й������ܵ����,¥��Ҳ������,�������Ϳ����̾�����������������۽���»�,��Ӫ���ֽ�Ϊ��������.��2009��3��ͳ�Ƶ�����,��ʱ16�Ҽ���¶�걨�ķ��ز����й�˾2008��Ⱦ�Ӫ���ֽ�������ֵΪ-124. 67��Ԫ,����һ��ͬ�ڵ�-36. 63��Ԫ�½�240. 32%0������12�ҹ�˾��Ӫ���ֽ�������ֵΪ��ֵ,����һ��ͬ�ڽ���6�ҹ�˾�ֽ���Ϊ��.ҵ����ʿ��ʾ,2008��ȫ�����۲��������ʽ��ܼ�ʱ������Ӱ��ز��̾�Ӫ���ֽ�������Ҫԭ��.�ٴ��������ĵز�����,���2008����Ͻ��۴���,�ۼ�ʵ���������557. 0��ƽ����,���۽��478. 7��Ԫ,�ֱ��2007�����9. 2%��8.6%.�����ȫ�õ�Ӱ��ͷ��ز��г��ĵ���,�����ز��ɽ��������������г��ݶ���������,ȫ���ۼ����۽���205. 11��Ԫ,ͬ������20. 36%,�ۼ����������258.49��ƽ����,ͬ������29. 48%.��Ȼ���۶����������,��������Ŀ�������չ��Ŀ�϶�,ʹ���侭Ӫ���ֽ�.

����2009���ر����°��꿪ʼ,ȫ�����ز����ۿ�ǰ��Ծ,���������ҵ�ľ�Ӫ���ֽ��ֺ�ת.2010���Ժ��۵���ƵƵ��Ϯ,סլ�г�ƣ��,��Ƶľ�Ӫ���ֽ�ȴ��Ϊ�ȶ�,����Ҫ�������������"�ֽ�Ϊ��"��Ӫ����.����������ط��۵Ĵ�ʩ,��Ƽ��"���ڵ�,������"�ľ�Ӫ����,Ŭ���ٽ�����,�ӿ��ʽ����,����Ӧ���г��仯.ͬʱ���ֽ������õ�̬��,����"ս������"����,�Ժ����۸��ȡ����������Դ,�Ա��ϸ����к�����ľ��ⷢչ,ʹ��˾������Ŀ��Դ�ȶ�������δ�����꿪�������ˮƽ��.

�����������ز���2009-2010���ڼ��dz������.�������Ȧ�ص�2009��,�����ز�Ͷ�����461���õ�1464��ƽ����.2010��,�����ز������Եص����ȸ��Ǵﵽ��ʷ֮��,ȫ����������Ȩ������ߴ�1441��ƽ,���ʽ�500��.���2010�걣���ز��ľ�Ӫ���ֽ�������ֵ.�˺�2011������Ͼ�,�����ز�Ѹ�����ŵ�̬�����зŻ�,���������ٷŻ�,ͬʱ�������õصĶ���.2011�걣���ز�������920��ƽ�������,ͬ���½�32%,���ؿ�Ϊ240��.���걣���ز�����Ͷ�ʽ���ռ����732�����۽���33%,����2009��2010��,��һ�����ֱ�ߴ�95%��76%.

����4.3.2��Ӫ���ֽ���Ͷ�ʾ���������

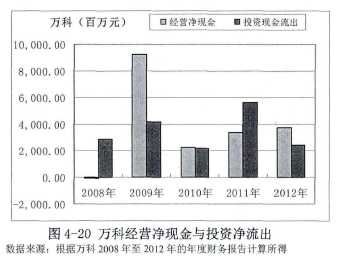

��������Ƹ���ľ�Ӫ���ֽ���Ͷ�ʾ������ĶԱ���������,���� 2008����,��Ƹ���ľ�Ӫ���ֽ��Ͷ���ֽ�������Ϊ��ֵ,�������ߵĴ�С��ϵ�����Ա仯.

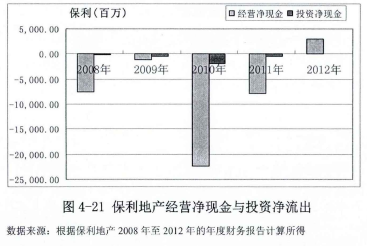

�����ӱ����ز�����ľ�Ӫ���ֽ���Ͷ�ʾ������ĶԱ���������,�����ز���Ӫ���������ܵ�,���� 2012����,����ľ�Ӫ���ֽ��Ϊ��ֵ,��Ͷ���ֽ������ܵ�,���ʻ���ֽ�������Ҫ�������侭Ӫ�ֽ�ȱ��.���Կ��������ز����ʽ�ȱ�ڷdz���.

����4.3.3���ʻ�ֽ�������

����2008��-2011�����ڱ����ز����꾭Ӫ���ֽ�Ϊ��ֵ,�ֽ�ȱ�ڱȽϴ�,��˸���ij��ʾ��ֽ�Ƚϸ�,������2010�꾭Ӫ����ֵ���,��Ӧ�ij��ʾ��ֽ���������ֵ.

����������ھ�Ӫ���ֽ���Ƶýϱ����ز���,�ʽ�ȱ����Խ�С,��˳��ʾ��ֽ���Խϵ�.2009����ʻ���ֽ�Ϊ��ֵ,��Ҫ�Ǹ���ݾ�Ӫ��������ֽ��ڲ�����Ͷ�ʻ��֧����,�����ڳ�����һ���ֵĽ��.