��������������뱣���ز��IJ���ָ����ϵ�ȽϷ���

����5.1ӯ������ָ�����

����5.1.1ӯ���������ݷ���

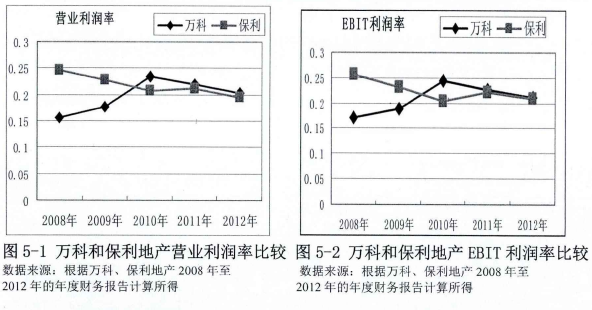

����1�������۵�ӯ��������

������Ƶ�Ӫҵ�����ʡ�EBrr�����ʳ�"������������",����2008�꿪ʼѸ������,��2010��ﵽ��ߵ�23. 55%��24. 54%,�˺��������䲢�������ȶ�.

�����������ز���Ӫҵ�����ʡ�roiT�����"�Ƚ�����������",����2008�꿪ʼֱ���»�,��2010��ﵽ��͵�20. 68%��20. 34%,�˺����л������������ȶ�.

�������,2010���Ǹ��ֽ��,�ڴ�֮ǰ��Ƶ�Ӫҵ�����ʡ�EBIT�ʵ��ڱ����ز���Ӫҵ�����ʡ�EBrr��,�ڴ�֮����Ƶ�Ӫҵ�����ʡ�EBH���Ը��ڱ����ز���Ӫҵ�����ʡ�EBrr��,����2012������һ��.�ӽ�����仯���ƿ�,������ҵ��Ӫҵ�����ʡ�EBH�����ʾ��ʽϴ�IJ���̬��,�����ھ����� "�������"֮��,˫����Ӫҵ�����ʺ�EBH����������ָ������ӽ�.

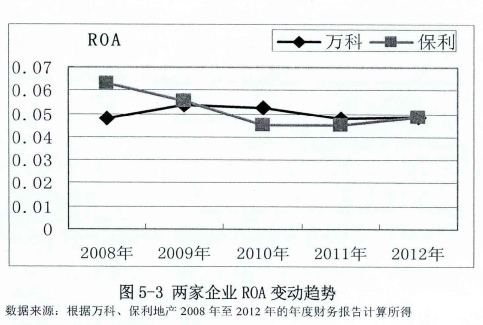

����2�����ʲ���ӯ��������

����2008��-2010���ڼ䱣���ز���ROA��ֱ���½�������,��2010�꽵����͵�,�˺�2011�꼰2012���ֻ�������.����2008����Ƶ�ROA���ڱ����ز�,�������������,��2009��ӽ������ز�,����2010�곬�������ز�,�˺���������������,��2012��������ҵ��ROA������ƽ.

����3����Ȩ���ӯ��������

��2008����2012���ڼ�,��������Ƶ�ROE�䶯����λ�ڱ����ز��ı䶯�����·�,��Ȩ��ӯ��ˮƽ���ڱ����ز�.

����5.1.2ӯ�������仯����Ҫԭ��

����1����Ӫҵ�����������,��ʮ����,���ز�ҵȡ����������Ŀ�ijɾ�,���ز�ҵ�������ֳ�����֧����ҵ�ķ緶.2003-2012��,���й����ز�ҵ��չ�Ļƽ�ʮ��,�ҹ������˷��۵�ȫ��������.����֮��,��Χ֮��,���ҹ����ز���ʷ�������е�.��10���,ȫ����Ʒ�����������3. 4��ƽ����������11.1��ƽ����,�ۼ�����3. 3��(����������14.2%);���۶��7956��Ԫ(�����.��ͬ)������6. 4����Ԫ,�ۼ�����7. 1��(����������26. 2%);�����¿��������5. 5��ƽ����������17. 7��ƽ����,10��ƽ�����ٴﵽ14. 6%,�����ٶ�ʮ������.�ڴ���ͼ���Կ���,��5��������ҵ��Ӫҵ������в�ͬ�̶ȵ�����.���б����ز���Ӫҵ���������Ƚ�ƽ��,���������ǰ3��С������,2011���Ժ����۹�ģѸ������.

����2����Ӫҵ�ɱ�ռӪҵ����ı��ؿ�,������ҵ���������ߺ��½����������ߵ�����.2010�����������ҵ����ijɱ������ƶ�,�����ƶ��ɱ��Ż�,ʵʩ�ɱ��Ա����,�����ኹ���ˮƽ,�����еijɱ����ݶ����ϸ�ϸ�µĿ�ѧ�ֶν��й���,ʹ����Ӫҵ�ɱ����Կ���,ռӪҵ����ı��ؽ��ͳ���10����.��Щ��ʩ������Ϊ�ɶ����������ֵ�A����.�������ز���Ӫҵ�ɱ�ռ�����껺��������,��2011���ʼ�����Խ���.

����5.1.3ӯ�����������Ľ���

������Ƶ�ӯ�������Ե��ڱ����ز�.��ƺͱ����ز����Ƕ�λ����ͨסլ,����ֹ�ģ������ҵģʽ,��������"������X����ת".���������,��Ƶ������ʸ���,���ֳ���ǿ����ҵģʽ��ɫ.���������ʯ��������"����25%�������ʲ���".����������Ҳ��֤����Ƶ�ȷ��ֵ������ʵ���ҵģʽ,�������ǽ����Կ�����Ƶĸ���ת.

����5.2�ʲ�ʹ��Ч��ָ�����

�����ʲ�ʹ��Ч��,��Ҫָ��ҵӪ���ʲ���Ч����Ч��,ʹ��������Դ�������Ƹ�������,��������ҵ�ʲ����ó̶Ⱥ�Ӫ�˻����ı�־.?ǿ������Ӫ������������ҵ�����Ļ���,������ҵ��ʱ���س�������ծ��ı�֤.���ʲ�ʹ��Ч��ָ�����,��Ҫ��Ӫҵ��������ҵ�����ʲ��ı�����ϵ,������ʲ�����ת�ٶ�,�˽�����ʲ�������Ͳ���Ŀ��Ĺ��׳̶�.�ʲ�ʹ��Ч��,����Ҫ�Ծ������ٵ��ʲ�,ռ�þ����̵ܶ�ʱ����ת,�������ܶ�IJ�Ʒ,ʵ�־����ܶ����������,���쾡���ܶ������.

����5.2.1�ʲ�ʹ��Ч�����ݷ���

����1�������ʲ�ʹ��Ч������

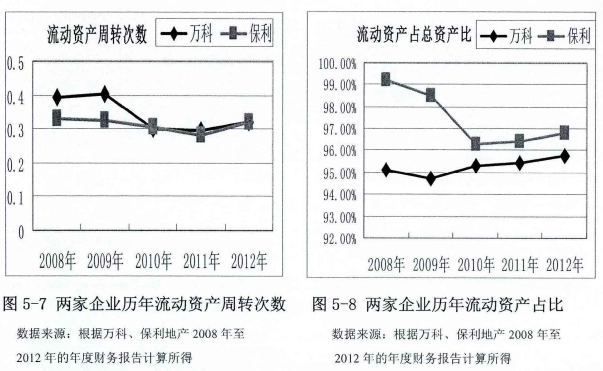

����������ҵ�����ʲ���ת�ٶ���2008����2011���ڼ�����½�����,2012��������ҵ�����ֳ����ߵ�����.������2008��2009��,��Ƶ����ʲ���ת�ٶ����Ÿ��ڱ����ز�����ת�ٶ�,��2010����Ƶ����ʲ���ת�ٶ�Ѹ���»�,�����Ե��ڱ���,�˺�������ҵ�����ʲ��ٶȻ�����ƽ.

����2���������ʲ�ʹ��Ч������

������2008������,������ҵ�������ʲ���ת�ٶ������ϳ��ֳ������ʲ���ת�ٶ�һ���ı仯������.������Ϊ���ز���ҵ�������ʲ�ռ�ȷdz���,����ͼ�п��Կ���������ҵ�������ʲ�ռ�ȶ��ߴ�95%����,���б����ز���ռ�ȸ���,����96%����,2008�������ﵽ99. 22%.

�����Ƚ����ҹ�˾�ʲ���ծ��,������ҵ����Ҫ�������ʲ��ǻ����ʽ�Ӧ���˿�,Ԥ����ʹ��.

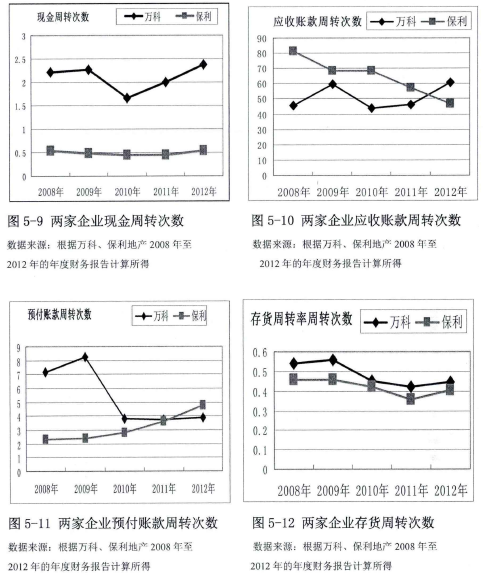

�����ڻ����ʽ���,�����ز��ֽ���ת�ٶȱȽ��ȶ�,�仯���Ȳ���,����ƽ��ֵ0.5��/��.��֮���,�����ת�ٶ����в���,�����Ÿ��ڱ����ز�,����ƽ��2. 1��/��.

������Ӧ���˿��,��2008������,�����ز������ϸ������,��һֱ���ڲ����½�����,ֱ��2012�꽵�����������ˮƽ;����Ƶ�Ӧ���˿���ת�ٶ������ڼ����Dz���������,2009����Ѹ����ߵ�59. 76%,��2010��ȴ�ֵ��䵽��2008�껹�͵�ˮƽ,�˺�������������,������2012�곬�������ز�.�����ʲ���ծ������,��ƺͱ����ز�Ӧ���˿�ռ�ȷdz���,�ֱ�Ϊ0.6%��0.52%,���Ӧ���˿���ת�ٶȶ������ʲ�����ת�ٶ�Ӱ�첻��.

������Ԥ���˿���ת����,�����2008�꼰2009���ڼ�����ڱ����ز�,��2010���Ժ�Ѹ�ٽ��Ͳ�����һ��ת�ٶȱ�����2012��;�������ز���Ԥ���˿���ת�ٶ������ϳ��ֻ�������������,����ƵIJ��һֱ��С,ֱ��2012�곬�����.����������,���Ԥ�������ת�ٶȿ��ڱ����ز�,����ƽ��5.4��/��,�����ز�����ƽ��3. 2��/��.

�����ڴ����ת�ٶȷ���,������ҵ�������϶��ʲ����Խ��͵�����,�仯�����������ʲ��Լ����ʲ��ı仯����һ��.����Ҫ����Ϊ��ǰ������,�ڷ��ز���ҵ��,����������ʲ��е�ռ���Լ������ʲ������ʲ��е�ռ���൱��.������߱��ֳ��ı仯����ͼ������ͬ.�����ߵĺ���Ƚ�����,��ƵĴ����ת�ٶ�һֱ���ڱ����ز�.

����3���ӹ̶��ʲ�ʹ��Ч������

����������ҵ�Ĺ̶��ʲ���ת�ٶȳ��ֲ�ͬ�ı仯����,��ƵĹ̶��ʲ���ת�ٶ�һֱƽ��������,�������ز��Ĺ̶��ʲ���ת�ٶ���2010����ǰֱ������,�������ƵIJ��һֱ������,��2011������ز��Ĺ̶��ʲ���ת�ٶȴ������,�����Ը������,����2012�����������Ե�����Ƶ�����.�������ǰ���ʲ��ṹ�ķ���,������ҵ�������ʲ�ռ���ʲ��ı��ض��dz���,������ƺͱ����ز��ֱ�ﵽ�� 95%,97%����,��˹̶��ʲ�����ת�ٶȶ������ʲ�����ת�ٶ�Ӱ��Ҳ����.

����4����Ͷ���ʱ�ʹ��Ч������.

������Ƶ�Ͷ���ʱ�ʹ��Ч�ʱȱ����ز���.��2010����,��Ƶ�Ͷ���ʱ���ת�ٶȶ����������ӵ�,�������ز���2012����ǰ���Ƿdz�ƽ��,�����»�,ֻ����2012��ı��»�����,��������,����2008����2012���ڼ䱣���ز���Ͷ���ʱ�ʹ��Ч��һֱ�������.

����5.2.2�ʲ�ʹ��Ч�ʱ仯����Ҫԭ��

����1����2008����2012��֮��,������ҵ�������ʲ���ģ������������,���������ʲ���ģ,������ҵ��2008��2010��֮�䶼����Խ�ƽ���ٶ�����,��2010������������.���ڷ��ز���ҵ�����ʲ�ռ���ʲ��ĸ߱���,���ҹ�˾�������ʲ������Ӷ��������������ʲ���ģ��������������ҹ�˾���ʲ���ת�ٶȳ��ֳ��½�����,�ʲ�ʹ��Ч�ʽ���.

����2��2012�����ָ�궼���ӵ�ԭ��:2010���Ժ����ڷ��ز���ҵ���ƺ�ת,������2008��Ľ���Σ�����չ���,�����ǵ��� 2011���Ժ��г��Ͽ��ǵĶ�,ȫ�����ز�ҵ����һƬ���,�����ڴ��ڼ�����Ӧ���˿Ԥ����������Ź�ģҲ�Ͽ�,ֱ��2012����Щ�����ʲ�����ת�ٶȲŵ������.

����3����Ԥ�����,��Ƶ���ת�ٶȸ��ڱ����ز�.ǰ�ļ���˵�����ز���ҵ��Ԥ������Ҫ�����õذ�֤�����е�Ԥ���ؼۿ�,���ر�֤��Ͳ�Ǩ��,��Ŀ�������ڵ���ƷѺ��̿��Լ�����Ԥ��˰�ѵ�.������ҵ���,��Ƹ�Ϊ���������Ǩ������ͨ��Ǩ����������,�Լ����������ʩ���Ƶ�����,����������ع���,���翪��,��������,�����Ч��������Ԥ���˿����ת��,�Ӷ������Ԥ�������ת�ٶ�.

����4���������,���ز�ҵ�Ĵ������ҵ�ĺ����ʲ�,���ҹ�˾�Ĵ��ˮƽ������������.����ƵĴ��������ռ��,���ҿ���ת,�Ӷ�ʹ���ʲ�����ת�ٶ�Ҳ�Ͽ�.��ƴ���ĸ���ת��Ҫ����Ŀ����������������¥�����ۻ�����ʵ�ֵ�.

��������Ŀ��������,���һ����"���ڵ�"����,�����ش���ֻ����δ��2-3��Ŀ�����Ҫ;�ڿ�������,�����1999��ͳ��������о�����,2002�꽨������ƽ���������Ĵ�¥,����סլ��ҵ��,���������һϵ�еļ�����峹���,���ҽ����˼��ŵIJ��ϺͲ�Ʒս�Բɹ�ƽ̨,ͨ��������ʩ�����̼�����Ŀ��ʩ��.�������ۻ���,��Ƽ��"������",��"���̵���������"��Ϊ��Ҫ�Ŀ���ָ��,Ҫ���̵����Ϲ��ʴﵽ60%,ͨ������Ӫ��,�����ʽ����.

����5����Ƶ��ֽ���ת�������ڱ����ز�,��Ҳ��ζ����Ƶ��ֽ���ת�ڽ϶�,����Ҫ��ͨ���ɹ�������������3������"��������",ѹ���ɹ��ʽ��ѹ��,�����ʽ��ѹ�ں������ʽ��ѹ����ʵ�ֵ�.�����ڲɹ�����,��ƾ����ܵ����������ʽ�,һ����ѹ��Ԥ��������ת��,��һ�����ʵ��ӳ���Ӧ���˿���ת��.

������ǰ�ķ���,���ǵ�֪,���Ԥ���˿����ת�ٶȿ��ڱ����ز�,Ҳ����ζ����Ԥ���˿����ת�ڽ϶�.�������ͼ���Կ���,���Ӧ���˿����ת�ٶ����ŵ��ڱ����ز�.���ز���ҵ��Ӧ���˿���Ҫ�����õع����е�Ӧ���ؼۿ�,ʩ�������е�Ӧ����Ԥ�Ṥ�̿��������֤��,���۹����е�Ӧ����Ԥ������Ӷ���,��������Ҫ����Ӧ��ʩ�����Ĺ��̿�.�ɼ���ҵ�ڹ����ʽ�ʱ��Ӧֻ��������ҵ����,��Ӧѧ��Ӳ�ҵ���ĽǶ��������ʽ�.�ڲɹ����ھ���ռ�ñ��˵��ʽ�,�������ڼ���ռ���Լ����ʽ�,���ۻ��ڼ��ٱ�����ռ���ʽ�.

����5.2.3�ʲ�ʹ��Ч�ʵķ�������

����������˵,��Ƶ��ʲ���ת�ٶȽϱ����ز���.������ҵ����ת�ٶȲ�һ��,�����ߵ�ս�Զ�λ�й�.��ǰ����������ҵ���Ƕ�λ����ͨסլ,���"������X����ת"��ģ������ҵģʽ.��ӯ���������������Ƿ�����Ƶ������ʸ���,�����������ַ�����Ƶ��ʲ���ת�ٶȸ���.�����ƹ�ģ������ҵģʽ������Ϊ����.��ת�ʶ��ڷ��ز�ҵ�Ƿdz���Ҫ��.������֪���ز��Ǹ�������ǿ,���ոߵĵ���ҵ,���������ܺ�۾��û������ҵ�������Ӱ��dz���.����ת��������ҵͨ�������������Ӫ����������ˮƽ�ܹ��ѿص�.ͨ������ת,�ܹ�����δ���IJ�ȷ����,�Ӷ����Ʒ���,����ز�������ڵء�������Ϊ�����ʧ.

����5.3��ծ����ָ�����

����5.3.1��ծ��������

����1�����ʲ������Կ�

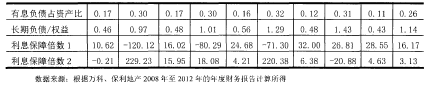

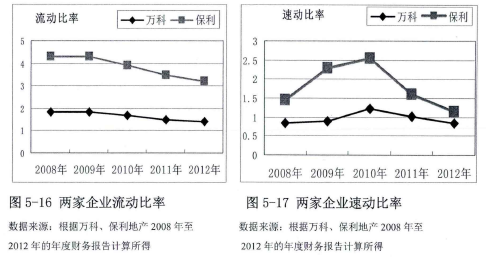

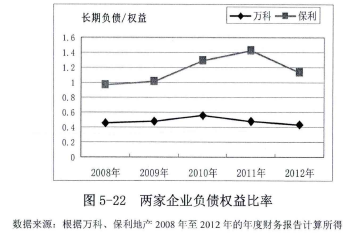

������������ͼ���Կ���,�����ز��������������Ÿ������,��������ҵ������������2008-2012���ڼ�������½���̬��,���������,������ҵ����������һֱ�����ڽϸ�ˮƽ.�����ز����������ʸ�����2008��2010���ڼ䶼������2����,����2011��2012������½���Ҳ������1. 8����,��������Ǵ�2008���1. 84�½���2012���1. 40.����Ҫָ�����Ƿ��ز�ҵ�������Բ����ʺ���Ϊ���۸�ծ����ˮƽ��ָ��.��Ҫ����Ϊ���ز�ҵ�����ʲ��д����ҪΪ���ز���Ŀ,һ��Է����ڽϳ�,��������������������ʲ�.����ø������Ӱ����ٶ����ʺ��ֽ���������������Ը��ʺ�.���ⷿ�ز���ҵ�е�������ծ����������Ԥ�շ���,��Ԥ�տ�Ҳ��������������ĸ�ծ,����ڼ����ٶȱ��ʺ��ֽ����ʱ,�����������ծ������Ԥ�տ������ֵ.�ٶ�������Ϊ�ж���ҵ����״������Ҫָ��,Ӧ��������һ���ʵ��ķ���.

��������ٶ�����ƫ��,����ռ�ô����ʽ�Ӷ������ʲ���תЧ��,��Ȼ��ҵ�Ķ��ڳ�ծ�����õ�����ı���,��������ַ�����Ч��ʹ��Ч��,����������ҵ��������.��������ָ��ƫ��,����˵����ҵ��ծ���ع���,���ҷ�ӳ��ҵ���ڳ�ծ����û�б���,�����ҵ������Ӫ����.��ͳ������Ϊ,�ٶ�����Ϊ1��Ϊ����.��ͼ�п��Կ���,��Ƶ��ٶ����ʱȽ��ȶ�,���ҽӽ���1,5���ֵΪ0.96,��������.�����ز��ٶ����ʲ����Խϴ�,�����Ÿ������,5���ֵΪ1.8,��Ȼ��ծ�����б�֤,�����ߵ��ٶȱ��ʷ����������ʲ�����ת��.

��������������õ��ֽ��������,��Ƶ��ֽ��������ȶ�,�������ز��IJ����ϴ�.��Ƶ��ֽ����5���ֵΪ0.53,�����ز�5���ֵΪ0.91,�Ƚ��ȶ�.

����һ����Ϊ�ֽ���ʱ�����0.2���ҽ�Ϊ����.�����ز�ҵ�ձ�߸�ծ,���Ӧ����������ʵ����һ��.��ƺͱ����ز������ֽϸߵ��ֽ����,��ծ������Ϊ��ȫ.���������,�����ز����ֽ���ʹ���,�Ӷ��������ֽ����ת�ʺ�ʹ��Ч��.

������Ӫ���ʱ���������,������ҵ���������»�,�仯������ͬ:�����ز���2008��0. 59�½���2012��0. 43,����ƴ�2008��0. 43�½���2012��0. 27.�������,�����ز���Ӫ���ʱ��������Ÿ������.

����2���Ӹ�ծ�̶ȿ�

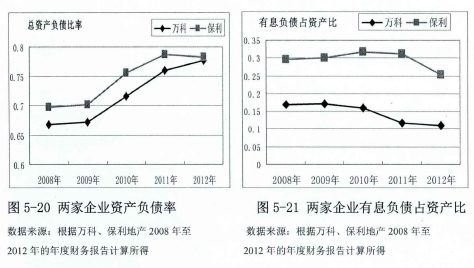

����������ҵ�����ʲ���ծ�ʴ�2009���Ժ��ǿ�������,�ʲ���ծ�ʾ���66%-79%֮��.��������Ƚ�,�����ز������ʲ���ծ���ڸ�����ݶ��������.������ҵ�ĸ�ծ�ʶ��ܸ�,���뷿�ز�ҵ�ձ������߸�ծ���������й�.����Ȼ��ծ�̶ȸ�,��Ϣ֧��ѹ��ȴ����.��ͼ���Կ���������ҵ����Ϣ��ծռ�ʲ��ȴ������ʲ���ծ��.���5��ƽ��ֵ��Ϊ14.6%,�ҳʲ��Ͻ��͵�����,�����ز�5���ֵΪ29.6%,�����Ϊ�ȶ�,����2012����������.

�������ƾ����߳��ļ�ȡ����,��������ʲ���ծ�ṹ�����ýϸߵ��ֽ������,���߲���ܸ˵ķ��ս�����,�ȳ�������˸߸ܸ˶�ҵ�����������˶�����,�ֳ�ֿ����˲������.������ͼ���Կ���,��Ƶ��ʲ���ծ��һֱ����������,��Ϣ��ծռ��ȴ���Ͻ���,�������Ч�ʵ����������ʷ��յĿ��ƴﵽ��¯����ĵز�,�Ӷ�ʹ���ʲ���ծ�ʸ߶���Σ.

������Ȩ�渺ծ������,�����ز��ĸ�ծ��Ҳ�����Ÿ������,����Ƶ�2-3��.��2008��2012��,��Ƶ�Ȩ�渺ծ�ʱ���������ȶ���ˮƽ,��40%-55%֮��,�������ز���Ȩ�渺ծ�ʴ�2008���96. 8%-ֱ������2011���142. 8%,������2012��������Ĺ�,�½���114%.

����3���Ӹ�Ϣ����������

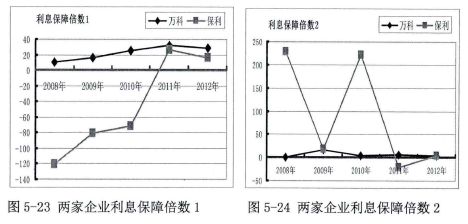

����2008-2012��֮��,������ҵ����Ϣ���ϱ���1?�����������.����ǽ�Ϊƽ�ȵ����,�ұ����ڽϸߵ�ˮƽ,��2008���10. 6��ߵ�2012���28. 6,�������ز���2008����2011���ڼ��ǿ�������,2008���ָ��Ϊ-120. 1,2011���ɸ�ת��,Ϊ26. 8,����2012�������л���,������16. 2.������Ϣ���ϱ���2?����,��ƴ�2008�긺��תΪ2009��15. 9��,��2010�굽2012���ڼ䶼����ȶ���4. 5����.�������ز�������ܴ�,��2008���229��Ȼ���͵�2009���18,2010���ֻ�����220,����2011����Ѹ�ٽ��͵�-21,�˺�2012���ַ�����3.

����5.3.2��ծ�ͳ�ծָ��仯��ԭ��

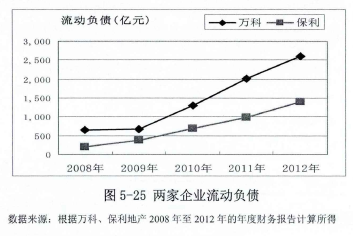

����1���������Է���,������ҵ�������ʳ������½���ԭ����������ծ��������,�ٶȿ��ڸ��������ʲ�.��ͼ5.25���Կ���,������ҵ��������ծ��2009���Ժ��������.��Ʋ���������ծ�Ĺ�ģ���ڱ����ز�,��������ծ���ӵ��ٶ�Ҳ�ǿ��ڱ����ز�.������ծ��������ҪԴ��Ӧ�����Ԥ�տ������.�����귿�ز�ҵ��������ʢ,�ܶ�ز���ҵ������Ԥ�۵���ʽ���۷��ز�,�·��������Զ���������,�������˷��ز���ҵ������ծ��ģ�Ŀ�������.

�����������ڱ����ز����ֽ�������Ŀ����ϲ����ȶ�,��������ٶ����ʺ��ֽ�����нϴ�IJ�����.��������Եý���,�������ֽ���������ȶ�,���������������ѳ�������,�Ӷ�ʵ���ֽ���ʺ��ٶ����ʵĺ����Ժ��ȶ���.

����2���ڸ�ծ�̶���,������ҵ�ĸ�ծ�̶���������,����Ҫ��������ҵ����ʵ�й�ģ����ս��,�����ϵ�����ҵ��ģ������.���ز�ҵ���ʽ��������Ƚϸ�,ʹ��������ҵ��Ȼͨ���߸�ծ���ֲ��ʽ�ȱ��,����֧��������Ĺ�ģ.

����3���ڳ�ծָ�귽��,�����ز�����Ϣ���ϱ��������Ƚϴ�,��Ҫ����Ϊ�����ز����ֵ���Ϣ�ʱ���,�Ӷ�ʹ���������úܵ�,����Ϊ��.

����5.3.3��ծ����A��������

����������˵,��Ƶĸ�ծ����ˮƽ���ڱ����ز�.������ҵ�ڹ�ģ���Ĺ�����,��ծ�̶��ڲ�������,����Ƶĸ�ծˮƽ����,��Ϣ���ϱ�������,ͬʱ�ٶ����ʺ��ֽ���ʿ����ڸ�Ϊ�����ķ�Χ,�ȱ�֤�˳�ծ�����ֲ�ʧ������.�������ز����꼤������Ϊ�ʽ����������·���,2012���������ʽ���ŵ�����,һ��������������߸�ծ������.��ҵ��ծ������Ŀ���������ս��Ŀ��,��ȡ�������ԡ�ǿ�ȶ���,�����ϵ�����ծ�ṹ,����Ӧ�ʲ��ṹ����Ҫ.

����5.4�ֽ��������ȽϷ���

����5.4.1�ֽ�����������

����1�������ۡ��ʲ���Ȩ����ʱ����ֽ���������

����ͨ��������������ͼ���Է���,���۴����ۡ��ʲ�������Ȩ�桢�ʱ����ֽ�����������,���2008����ֽ�����������Ϊ��,2009���ɸ�ת����,2010��-2012���ڼ����2009����������,�������ȶ�.�����ز�������ֽ�ֵ����ָ��仯�����Խϴ�,���ֲ�ͬ�ı仯����,2008�ꡢ2010�궼�����µ�,���Ǹ�ֵ,2010���Ժ���������,2008��2012���ڼ�,ֻ����2012��ų�����ֵ.

����������Ƚ�����,������ҵ���ֽ���������2009������ַ�ֵ,2008���2010����ֽ����������.�Ӻ���Աȿ�,���� 2012������뱣���ز��Ĵ���ָ�겻������,��������,��ƵĴ������������Ÿ��ڱ����ز�.

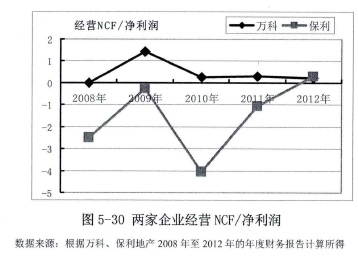

����2��������ֽ���

��������ͼ��֪,������ҵ��ӪNCF/������仯���Ƴ��ֳ������ϸ����ʲ�����������ͬ������,��Ҫԭ����������ҵ����ı仯���������۶�ʲ���Ȩ��ȱ仯������ͬ.��������ҵ�ıȽ�����,����������ֽ���������,���������ǿ�ڱ����ز�.

����3����ʵ����Ӧ�þ�Ӫ���ֽ������ϵ��

�����ӷ�չ���ƿ�,������ҵ�Ļ����ʱ仯���Ƴ��ֳ������ϸ����ʲ�����������ͬ������.������ҵ������2009����ַ�ֵ,2008�ꡢ2010����ֵ�,��Ƶı仯������С,�����ز�������ϴ�,��ƵĻ����ʸ��ڱ����ز�.����������ҵ��Ӧ�ա�Ӧ��Ʊ�ݽ���,�Ի����ʵ�Ӱ���С,��˵�����Ļ����������ǰ������ͬ.

����5.4.2�ֽ��������仯����Ҫԭ��

����1��������ҵ���ֽ����������ϵ͵�,��Ҫ����Ϊ���ز���ҵ������Ʒ����������֧�����ֽ��Ƿ�Զ����������Ʒ���ṩ�����յ����ֽ��Ƿ�.���ز�������ҵ��ҵ�����ڻر��ڳ�,�ʽ�����Ƚ���,������Ϊ�ʱ�Ͷ�ʾ�,���׳����ʽ���ת����ķ���.

����2��2008����ƺͱ����ز����ֽ���صĸ������ָ����ֵ�,��Ҫ����2008���������Σ������.���Ŵ����������۵��Ե�Ӱ��,�����������ز���˾���ʽ�����������.

����3��2010��������ҵ���ֽ���������Ѹ���»�,��Ҫ������2009���°��꿪ʼ,ȫ�����ز����ۿ�ǰ��Ծ,������������õص�����,��2010���ϰ������ڹ��ҷ�������������½����̨,���ҷ���������������,�Ӷ���ɾ�Ӫ���ֽ�������.

����5.4.3�ֽ��������ķ�������

����ͨ�����ϵķ���,���ǵó����½���:

����1����Ƶ��ֽ������������ڱ����ز�,ֻ����2012�걣���ز��Ĵ����������Գ����.

����2�����������ֽ������ڱ����ز�.

����3��������ҵ�����ʲ��ֽ�������ָ�궼�ܵ�,ֻ����Ƶľ�ӪNCF/���������2009��ķ�ֵ�ų���1,�������ز�ֻ����2012��ų��ֺܵ͵���ֵ.��˷��ز���ҵӦ��ȡ������ʩ,Ŭ������ʲ��Ĵ�������.