第5章 结论

5.1实施效果分析

GH公司自2011年建立了新的信用管理制度,对新增客户进行信用风险评估,谨慎承接工程,对应收账款实行动态监控,对长期欠款釆取了积极的催款措施后,应收账款增幅已幵始减缓,资金压力也得到缓解。比较2011年末和2012年末的数据可以看出其变化。如下表5.1所示:

表中的数据显示:2012年12月31 FI止,GH公司应收账款虽然有所增加,但增幅已经大大减小;应收账款占流动资产和资产总额的比率已经降低。应收账款的周转率幵始加快;公司的营业收入增长率提高15.15%。显然GH公司的应收账款的风险控制取得了较好的成绩。

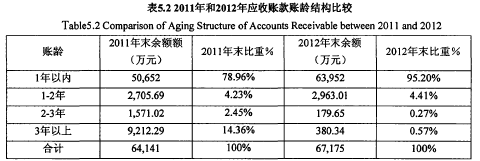

除此之外,截至2012年12月31日止,GH公司账龄1年内的有所增加,2-3年和3年以上的有所下降,应收账款账龄结构改变明显,应收账款的流动性增强,资产的质量明显提高。如下表5.2所示:

5.2本文的结论和局限性

本文先通过对GH公司的应收账款及其风险管理现状的分析找出其为公司带来的风险和影响,再分析GH公司的应收账款风险控制不力主要因为行业影响外,内部管理不够完善也占了不小的原因。其中缺乏具体的客户信用测评和管理是最主要的原因。

最后通过比较公司釆用新的信用风险控制措施前后的绩效后,得出GH公司新的应收账款风险控制措施是有效的结论。因此本文认为要对企业的应收账款信用风险进行有效的控制,提高企业的偿债能力,盈利能力,建立一套科学的并适合企业的信用管理政策是必要的也是必须的。目前,虽然GH公司的应收账款的风险己经开始得到控制,但公司的应收账款信用风险控制管理尚处于摸索阶段,是否在接下来的几年中可以继续发挥更有效率的作用,使风险的控制效率更高还需要在整个管理过程的改善上还需要在实践中继续总结提高。扩大收集客户信用资料的渠道,提高风险识别的精准性,继续改进风险管理和控制的制度等等。相信在科学方法的指导下,在正确观念的基础上,GH公司的应收账款风险管理的措施可以越来越完善并为整个建筑行业的应收账款信用风险管理做出不小的贡献。

但是,由于GH公司的新措施实施不久,取得的观察数据不够多,业绩的考察的实践也不够长,加上本人考虑的问题的局限性以及时间有限,因此在分析和行文上难免存在不足之处。但本人将继续关注GH公司改善管理制度后的应收账款风险控制的效果,以进一步探讨本研究。

参考文献:

[1]James C.Van Home, John M. Wachowicz. J. R. Fundamentals of Financial Management. (11th Edition).Economic Science Press, 2003.

[2]Ben J. Sopranzetti. "The Economics of Factoring Accounts Receivable"[J]. Journal of Economics and Business, 1988, 50(4):339-359.

[3]KATZ, ADRIAN. Accounts Receivable Securitization[J].The Journal of Structured Finance; Summer 2011,17(2): 23-27.

[4]Atkinson, William. Think of Accounts Receivable as Sales, not Collections [J] .Material Handling & Logistics.July2011,66 (7): A-D.

[5]Saibeni, August A.Forecasting Accounts Receivable Collections with Markov Chains and Microsoft Excel [J].CPA Journal.April2010, 80 (4): 66-71.

[6]Riley, Mark E,Pasewark, William R. Assessing the Allowance for Doubtful Accounts [J] Journal of Accountancy. September2009,208 (3): 40-44.

[7]饶品贵,姜国华.货币政策信贷传导-基于商业信用与企业产权性质的证据[J].

[8]庞建敏.企业信用管理研究一基于企业的案例分析[J].金融究.2007(11):162-171.

[9]刘建军.对施工企业应收账款管理的建议[J].财务与会计.2009(7):54.

[10]龙小兵.企业信用管理制度的创新探析[J].财务与金融.2011(5):46-50.

[11]李焰杰.施工企业应收账款管理存在的问题及对策[J].中国乡镇企业会计.2011(6):91.

12]马樱.加强建筑施工企业应收账款管理[J].合作经济与科技.2012(10):49.

[13]吴亮,熊钰峰.基于5Cs模版的应收账款管理模式研究[J].会计之友.2011(10):34-37.

[14]孟繁.上市公司财务分析-以苏宁电器公司为例[D]山西大学MBA论文.2012.

[15]简建辉,何平林,许翡.基于A公司的应收账款管理案例研究[J].总会计师.2008(1):76-77.

[16]王棣花,刘建丽.四川长虹应收账款管理[J].航天工业管理.2008(2):38-41.

[17]李小霞.我国企业应收账款管理研究[D].北京交通大学MBA论文.2010.

[18]沈智燕.GR公司赊销和应收账款管理的案例研究[D].上海交通大学会计硕士论文.2011.

[19]李敏.H公司应收账款管理诊断研究[D].中国海洋大学会计硕士论文.2012.

[20]将书良.GH公司应收账款管理研究[D].成都电子科技大学MBA论文.2009.

[21 ]王凤梅,张秀钟,李国华,于荣艳,袁金凤?加强应收账款管理提高企业风险防范能力[J].中国总会计师.2011(9):102-103.

[22]李杰.基于CreditMetrics模型的应收账款信用风险管理研究[D].西南财经大学管理学硕士论文.2012

[23]郑晓薇.企业信用风险管理研究一一基于Markov链的应收账款分析[D].上海外国语大学.企业管理硕士论文.2010

[24]赵刚.3+1信用风险管理模式在温州大东纸业有限公司的应用研究[D].天津大学MBA硕士论文.2012

[25]朱健.建筑承包商的企业信用管理研究[D].浙江大学结构工程硕士论文.2004

[26]孙杰.建设工程契约信用制度与体系构建[D].东北财经大学技术与经济管理博士论文.2007

[27]孙玉博,A公司应收账款之研究[D].硕士学位论文.上海复旦大学.2008