3.2平安银行海口分行小微企业贷款的现状分析

3.2.1业务规模

截至2013年12月,平安银行海口分行存量小微企业贷款业务余额110341万元,较去年新增47%,贷款日均93502万元。存量贷款笔数621笔,管理小微企业客户数503户,户均贷款余额219万元。小微企业贷款加权平均利率为8.63%.小微企业贷款不良率为0.012%.其中,2013年新增发放小微企业贷款余额42320万元,新增贷款日均28372万元,新增发放户数为356户,户均贷款金额119万元,新增发放小微企业贷款加权平均利率为8.9%.

2013年是平安银行小微企业贷款业务高速发展的一年,虽然取得的飞跃式的发展,但在全行系统18家分行综合排名中,仅位列16位。相对比海南地区的商业银行,平安银行海口分行增速位居第六位,仅次于工行、农行、中行、建行、交行等5大国有银行。

3.2.2业务结构

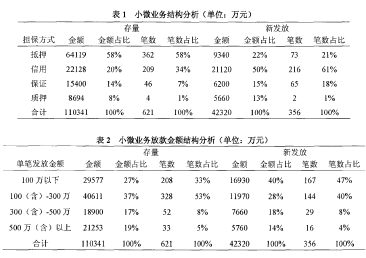

平安银行海口分行小微企业贷款业务结构不均衡,担保方式主要集中在抵押和信用方式上,不利于风险分散,以及争夺市场份额。其中,在存量贷款余额方面,房产抵押类担保方式贷款占比高达58%,贷款笔数占比也为58%.而去年发展迅猛的信用类担保方式贷款的占比也上升至20%,贷款笔数占比34%.在新增发放贷款金额上,信用类担保方式贷款占比达到50%,贷款笔数占比达到60%,使得业务发展相对单一,结构不合理(详细情况见表1)。

在小微企业贷款金额结构方面,平安银行海口分行结构相对合理,但是单笔达到500万(含)以上的占比较大,相对风险度较高。因为在贷款规模没有足够大的情况下,单笔500万(含)以上贷款若出现逾期,将极大的抬高小微企业贷款的不良率,使得银行的小微企业贷款业务面临整改的风险。存量业务发放金额主要集中在100-300万(占比37%)、100万以内(占比27%)两个区间内,主要是得益于2013年发展信用类担保方式贷款,这种结构可有效地防范由于单笔贷款出现不良,而导致不良率大幅提高的状况(详细情况见表2)。

3.2.3业务理念

现阶段,平安银行海口分行小微企业贷款业务的主要发展思路为"依托于专业市场,大力推广信用类贷款业务,锁定客户的结算资金,并尝试开展银行承兑汇票业务".

其中,"依托专业市场"主要指将小微企业贷款专营团队派驻到专业市场进行现场办公,主要服务和拓展专业市场的小微企业客户,目前已选定的专业市场是骑楼市场和DC城。其拓展客户的主要方式是推荐信用类贷款,并以此作为切入点,营销小微企业办理平安银行的POS机和幵办平安银行的结算账户。其尝试开展银行承兑汇票业务主要是想通过该业务派生保证金存款,并且减少对信贷资本的消耗。

2014年,平安银行海口分行小微企业贷款业务主要目标仍在扩大客户数和增加沉淀存款方面。具体表现为,其2014年计划新增2000个小微企业贷款客户,布设3000台POS刷卡机,新增发放小微企业贷款2亿元,沉淀小微企业存款2亿元。

3.2.4人员配置

平安银行海口分行于2011年幵始组建专业化的小微企业贷款专营团队,当时组建了 2个专营团队,主要人员包括2位团队长和6位客户经理。并于2012年增加了1个专营团队,使小微企业贷款专营团队达到3个,专营客户经理数量扩充至18人。现阶段,平安银行海口分行仍配有3个小微企业贷款专营团队,专营客户经理数量为17人。

平安银行海口分行于2011年成立了零售贷款部,使其作为小微企业贷款的管理部门,负责统筹小微企业贷款的发展。在小微企业贷款处理人员方面,2012年成立了小微业务处理团队,主要负责处理小微企业贷款资料扫描、归档等事#工作。现阶段,以上两个小微贷款相关部门的人员合计5人。

在具备业务办理资格的人员数量方面,平安银行海口分行2011年设置专业化的小微企业贷款团队后,规定小微企业贷款由专业化的小微企业贷款团队负责操作,其他人员没有操作小微企业贷款的资格。2013年7月,根据总行的统筹安排,为了全面发展小微企业贷款业务,小微企业贷款操作资格己向全行员工放幵,现已有67人获得办理小微企业贷款业务资格。

3.2.5市场竞争

目前,由于海南省房产按揭贷款市场发展停滞,各家银行逐步将业务发展的重心转向小微企业贷款业务。但海南地区商业银行的小微贷款业务仍发展缓慢,创新力度不足,风险把控能力仍有待提高,可提供的金融产品较少,现仍主要以传统的抵押方式为主。在小微企业贷款担保方式、目标客户选择、贷款审批效率等方面,各家银行都有自身的特色。

(1)国有银行,海南地区"工行、农行、中行、建行、交行"五大国有商业银行主要通过传统的抵押类、专业担保公司类产品拓展小微贷款业务,贷款抵押率在50-70%之间,小微贷款利率水平基本在上浮10-30%之间。国有商业银行由于具有资金成本上的优势,在抵押类贷款方面,可以给予小微企业较低的贷款利率。但部分银行有附加条件(如购买理财产品、办理定期存单)。在贷款操作和审批方面,由于国有商业银行审批层级较多,因此,相应效率较低,平均业务办理和审批时间在1-2个月之间。国有商业银行也小微贷款也配备了专职人员,但数量较少。

(2)本地经营的股份制商业银行,光大银行和农村信用社针对的目标市场不同,其中,光大银行主要通过专营"工程机械车辆按揭业务"、"经营性物业抵押业务"两个细分市场,在这两个市场内基本没有银行能与其竞争,使其小微业务规模得到较快提升。除此之外,光大银行未在其它领域扩大小微贷款的拓展力度。海南农村信用社主要专注于小金额贷款客户,其在贷款金额30万以下的业务中,推出了联保、互保、工资卡抵押等产品,与平安银行海口分行产品相似,但是其业务受理时间较快,3-5天即可发放贷款。

(3)新进入海南市场的股份制商业银行,中信银行、招商银行、浦发银行等股份制商业银行主要营销房产抵押类贷款和POS流量贷2类小微企业贷款产品。由于股份制商业银行吸收存款压力较大,招商银行要求房产抵押类小微企业贷款利率为基准上浮30-50%,并且存有10-20%的保证金。但招商银行房产抵押类贷款的审批时间在3天之内,高效审批效率成为其主要的竞争优势。中信银行、浦发银行由于侧重于公司贷#:业务,小微企业贷款业务并未着重拓展,其虽有房产抵押类贷款和POS流量贷款产品,但推广的力度较小。