第 3 章 行政事业单位内部审计现状与存在的问题

3.1 行政事业单位内部审计现状

随着近年来我国对廉政建设以及反腐败工作重视程度的不断提升,防范与管理行政事业单位违规行为以及经营发展显得尤为重要。近年来,我国政府不断通过财政、审计、监察、反贪等行政手段来推动廉政建设,加大对行政事业单位运营与发展的规范力度。既显示出了我国对行政事业单位管理的决心以及反腐败的决心,同时也突出了财务管理以及对财务活动进行控制的重要性与意义。内部控制与外部控制双管齐下是加强行政事业单位监督管理的必然选择,而我国目前在外部控制方面已经采取了系列措施,并取得了一定的成效,如社会监督体系的逐渐建成、审计单位的独立性提升、纪检监察力度的加大等。但是在内部控制方面却始终未取得新的进展和成绩,其中最为重要的一个方面,内部审计工作的水平和能力依旧亟待提升。

根据朱弘在 2013 年发表的《行政事业单位内部审计的调查与思考》中的调查数据显示,我国行政事业单位中很少有专门设置内部审计部门的单位,通过不完全调查了解到,目前行政事业单位中专门设置内部审计部门的单位仅占被调查对象的 20%左右,而设置了专门的内部审计部门的单位情况也并不理想,一些单位仅仅在财务或者是监察部门中下设了一个内部审计部门,还有一些单位直接由财务部门来承担内部审计的职责,令内部审计工作的独立性无法得到较好的保障。同时,在专门设置内部审计部门的单位中,配备的人员也十分有限,通常仅配备 1-2 人来承担内部审计工作,这对于行政事业单位庞大的工作量来讲显然是无法满足需求的。从制度和职责执行情况来看,由于受到管理体制、人员能力与素质、职能定位等因素的影响,大部分设置了单独的内部审计部门的单位也无法令内部审计的作用与意义得到充分发挥,甚至有些行政事业单位将内部审计作为处理人际关系的润滑剂,谋取个人利益的手段和掩护。这些情况都导致我国目前行政事业单位内部审计职能与功能的缺失,严重影响到了行政事业单位中内部审计作用与职能的发挥。

3.2 行政事业单位内部审计工作中存在的问题

通过对行政事业单位内部审计现状的调查与分析,认为我国行政事业单位在内部审计工作中主要存在着以下几方面的问题。

3.2.1 内部审计机构独立性不强

内部审计机构的独立性指的是内部审计机构与人员在进行内部审计活动的过程中具备客观性和不受影响的状态。通过对部分行政事业单位实地调查的方式发现,目前我国行政事业单位内部单独设置内部审计机构的单位数量较少,大多数单位都没有设置单独的内部审计机构,这直接导致行政事业单位内部审计的独立性不强。在针对沈阳市 30 家行政事业单位展开调查的过程中发现,仅有 17 家单位设置了内部审计机构,有 13 家单位未设置内部审计机构,见图 3.1.

同时在 17 家设置了内部审计机构的单位中,通过访谈与调查的方式了解到,大多数单位在进行内部审计工作的过程中都不是在完全独立的状态下进行的,一方面是由于受到单位领导意愿和意识以及人力资源管理体系和制度的制约,另一方面也是由于内部审计工作开展的各种因素,比如条件与环境的制约和限制。如在 30 家参与调查的行政事业单位中,17 家设置了内部审计机构的单位中有 11 家单位内部审计部门隶属于财务部门管理,有 14 家单位内部审计部门的经费由直接领导拨付,仅有 3 家单位内部审计机构的经费以及管理为完全独立的。

从我国现行的有关法律、法规情况来看,在 2010 年国务院 100 次常务会议修订通过的《中华人民共和国审计法实施条例》中的第二十六条规定:依法属于审计机关监督对象的单位的内部审计工作,应当接受审计机关的业务指导和监督,可以根据内部审计工作的需要,参加依法成立的内部审计自律组织,可以通过内部审计自律组织,加强对内部审计工作的业务指导和监督。虽然实施条例中明确了我国内部审计的方式方法以及指导与监督主体,但是并未对我国行政事业单位设立内部审计机构做出强制性的规定,这也在一定程度上导致了我国行政事业单位内部审计机构的独立性不强。

3.2.2 人员能力与素质水平不高

第一,从业人员数量少。在参与调查的 30 家行政事业单位中,共有从事内部审计工作的人员 75 人,其中有 24 家单位内部审计工作人员为 1-3 人,有 4 家单位内部审计工作人员为 4-5 人,仅有 2 家单位内部审计工作人员为 5 人以上,见图 3.2.就目前行政事业单位内部审计工作人员情况来看,不仅设置的人员数量较少,很难满足内部审计工作的需求,同时在人员素质与能力方面也体现出一些问题。

第二,从业人员素质水平与能力有待提升。在参与调查的 30 家单位 75 位内部审计工作人员中,专科学历人员为 18 人,本科学历人员为 51 人,研究生学历人员为 6人,见图 3.3.虽然学历并不能直接体现出人员素质水平与专业涵养,但是通过调查结果可知,在 75 人中仅有 6 人为研究生学历,且没有人为研究生以上学历。

另外,从事内部审计工作人员知识结构也相对单一。由于内部审计工作专业性较强,既包含了一般的财务审计知识,同时还涵盖了如经营审计、信息系统审计、经济责任审计以及合规性审计等多方面的内容,因此对从业人员的知识结构和知识水平的要求也相对较高。在参与调查的 30 家单位 75 人之中,有 38 人为会计专业人员,有17 人为审计专业人员,有 12 人为计算机专业和信息管理专业人员,有 5 人为财务管理专业人员,有 3 人为其他专业人员。

由此可见,目前在行政事业单位中从事内部审计工作的人员知识结构较为单一,且多集中在会计专业、审计专业两大专业中,而随着信息技术的不断发展以及电算化审计工作的越来越普遍,内部审计工作不仅仅要求从业人员掌握相应的审计和会计基本知识,同时还应当具备相关的法律法规知识、计算机知识、管理知识以及监督知识等。因此,行政事业单位内部审计人员知识结构的单一,在一定程度上影响了内部审计工作质量与效果的提升。

3.2.3 内部审计制度体系不完善

行政事业单位内部审计制度体系的不够完善主要体现在以下几方面。

第一,制度与实践贴合度不高,存在着有名无实等问题。通过调查了解到,目前大多数行政事业单位都制定了专门的内部审计规章制度,但是这些规章制度在具体实践中的应用性与操作性却并不强,且很多单位制定的规章制度都千篇一律,与一般企业和其他组织的内部审计规章制度并不明显差别,无法充分体现出行政事业单位内部审计工作的特殊性与重要性。如在参与调查的 30 家行政事业单位中,30 家单位全部制定了内部审计工作制度,但是在具体实施方面仅有 20 家单位按照制度真正实施进行。如参与调查的 30 家单位在制度中均提及到每半年进行一次内部审计,但是在实际操作的过程中仅有 23 家单位每半年进行一次内部审计,其余的 7 家单位都是每一年进行一次内部审计。制度体系的不够完善可能直接导致内部审计人员在进行内部审计工作中无章可循、无据可依,且在一些内部审计活动中还有可能出现错报、线索遗失甚至是玩忽职守等行为,不仅无法保证内部审计工作的质量,同时也严重影响到了内部审计功能与作用的发挥。

第二,制度不够细化、不够具体。通常来讲,审计项目需要经历审计准备阶段、审计实施阶段、审计报告阶段以及后续审计四个阶段,在整个内部审计的过程中都具备较强的程序性与规范性。而通过调查了解到,目前在我国行政事业单位内部审计规章制度的建设过程中并未严格按照上述程序和步骤进行,在制度设置方面也多为一些纲领性制度,与实际情况和操作情况存在着诸多不符之处,如有些单位在进行审计项目时采用口头通知的方式,有些单位内部审计工作底稿不够规范,甚至存在着一人起草、一人定稿的现象,还有些单位在审计过程和结束之后很少与其他有关部门进行沟通,仅仅是对领导汇报,做不到信息和数据的公开与透明。

第三,配套制度建设缺失。除制度建设之外,在档案管理、监督体系建设以及公开建设等方面,很多行政事业单位也存在着这样那样的问题。如在 30 家参与调查的单位中,仅有 5 家单位建立起了内部审计档案保存制度,且内部审计档案保存的较为完整,另有 12 家单位虽然建立起了内部审计档案保存制度,但是在保存过程中并未严格按照制度进行,无法呈现出较为完整的内部审计档案,导致一些档案资料无法及时、完整的进行保存。

3.2.4 内部审计信息化建设不足

内部审计信息化建设指的是在内部审计工作进行的过程中,为达到审计目的而采用的各类借助信息技术实现的方法和手段。

随着计算机技术水平的不断提升以及信息技术的快速发展,内部审计信息化水平也在不断提高,借助信息技术进行内部审计工作主要体现在如电子凭证、电子账薄、电子报表、会计电算化系统处理、内部控制信息化建设等方面。内部审计的信息化建设既有利于减少工作量,缩短内部审计时间,同时还能够大大降低内部审计的成本。

通过对 30 家行政事业单位的调查发现,虽然在近几年的时间内大多数行政事业单位按照上级要求制定了信息化建设或者是内部审计电算化工作的实施方案,但是在具体实施方面却大多有名无实。很多单位都仅仅在输入数据、打印输出等环节中借助信息技术,而在内部审计工作中的信息数据处理、内部控制信息化建设等方面却还没有真正实施。例如在内部控制制度的构建过程中,30 家参与调查的单位中全部建立了内部控制制度,但是在内部控制制度中涉及到信息化建设的单位仅有 7 家,其余的23 家单位都并未借助信息技术来建设内部控制制度和体系。一方面阻碍了行政事业单位信息化管理水平的提升,另一方面也导致内部审计工作量较大、工作时间较长,对从业人员的工作产生了较大的压力和负担。

3.2.5 内部审计范围不宽、内容不丰富

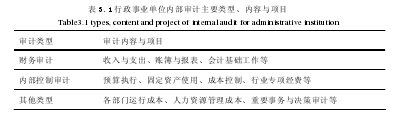

在近几年的时间内,行政事业单位的内部审计工作质量与效果得到了明显提升,覆盖面越来越广泛,涉及的领域与内容也在不断深入和丰富。多样化的审计内容以及高质量的审计工作对单位的经济效益以及可持续发展都能够起到极大的推动和促进作用。目前我国行政事业单位内部审计工作的范围和内容虽然有了很大程度的拓宽和丰富,但是大多数行政事业单位的内部审计工作目前依然以财务审计为主,以内部控制审计为辅,而针对其他类型和内容的审计活动则十分欠缺,如经营管理、发展战略等。目前行政事业单位内部审计的内容见表 3.1.

在 30 家参与调查的行政事业单位中,仅有 4 家单位在内部审计工作中涉及到了经营管理等方面的内容,而其余的 26 家单位均是以财务审计为主要内容。行政事业单位内部审计及范围狭窄以及内容单一,很可能导致未来行政事业单位在发展的过程中内部审计工作无法满足其发展需求。