一、XX 保险分公司资金管理内部控制现状分析

(一)公司简介

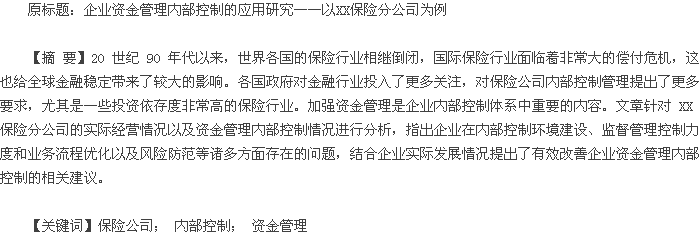

XX 保险分公司成立于 2003 年,是我国目前最大的人寿保险公司。截至 2013 年底,XX 保险分公司资产总额达到 17 263.29 亿元人民币,高居国内保险行业榜首。公司主要提供个人人寿保险、团体人寿保险、意外险等诸多服务和产品。经过数十年的努力,公司已经建设了高效的客服服务专线和企业官网。XX 保险分公司的主要保费收入来自个险及团险,还有中介代理,如图 1 所示。截至 2013年底,个人代理渠道获得的保费收入达到 637 362.18万元,较上年同比上升了8.27%;团险渠道获得的保费收入达到 58 372.82 万元,同比下降 17.26%;中介代理渠道获得的保费收入达到 687 263.29 万元,同比下降了 9.02%。

从具体的市场占比可以看出,2013 年 XX 保险分公司的保费收入总额达到 138.29 亿元。其中,个险保费收入占比达到 46.09%,中介代理保费收入占比达到49.69%,团险保费收入占比达到 4.22%,如表 1。

(二)资金管理内部控制现状

1.控制环境

(1)公司治理和组织结构

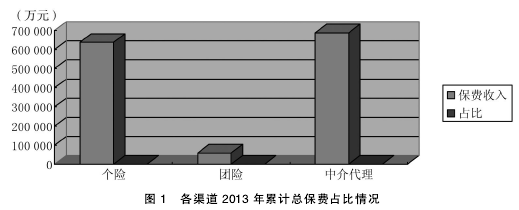

XX 保险分公司建立了较为完善的企业内部治理结构和决策机制,并且设立了专业的审计委员会、风险管理委员会,还有投资决策委员会等几个重要的内部控制部门,如图 2。

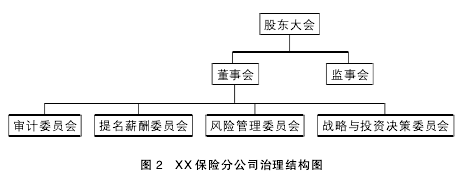

此外,在风险管理方面,XX 保险总公司根据国家保监会制定和颁发的《保险公司风险管理指引(试行)》和《人身保险公司全面风险管理实施指引》设立了坚持以风险管理为核心的三道风险控制防线:第一道防线是由各级公司以及各个职能部门共同组成的,分别对业务前端进行识别以及评估、监控以及报告风险;第二道防线是由企业董事会风险管理委员会、企业内控和风险管理委员会及风险管理部门共同组成的,主要工作内容是制定各种风险制度以及限额,并提出有效建议;第三道防线主要由企业董事会审计委员会、企业内部审计及监察部门共同组成,专门针对企业的风险管理流程以及风险控制程序,还有各项风险控制活动作出监督,如图 3。

(2)分公司组织结构

公司采取的是扁平化组织结构,总经理办公室主要负责公司的日常管理以及综合协调方面的工作,管理人力资源部和财务部,并对公司所有的业务收入及费用支出进行直接管理;纪委书记主要负责纪检监察、内控合规及销售督查等相关风险管控效能方面的工作。

2.风险识别和预警体系

为了有效保障公司建立更加健全的机制,根据企业的发展目标分析和识别内外部风险以及采取有效的监控对策,公司专门成立了内控和风险管理委员会,负责公司内部的所有评估工作,建立了较为完善的内部监督组织。此外,公司还设立了内控合规部、监察部以及区域审计中心,针对每一个部门的具体工作职责作出明细。

公司还设置了风险预警指标,并且定期对数据作出分析,评估不同的外部风险。各项风险指标都设置成“红”、“黄”、“绿”三个等级,根据各个指标的具体计算结果和相对应的风险限额,确认每一个指标对应的风险等级以及所属状态。

3.资金流转中的控制活动

(1)职责分工和授权批准控制

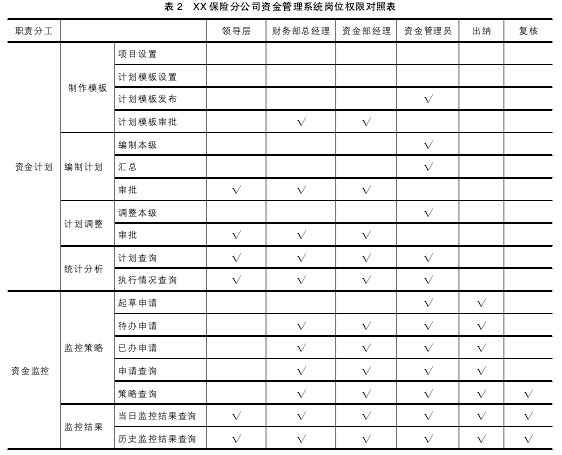

公司对其下属的资金管理部内各个岗位都制定了明确的工作职责和权限,保证不同的岗位在进行资金监控以及资金计划的不同环节都拥有不同的权限,如表 2。

此外,公司还制定了《企业内部控制应用指引》,配备了专业的人员从事资金管理业务,并对资金业务从业人员采取定期轮岗的措施,有效防止员工出现舞弊行为。

(2)现金及支票控制

公司在现金以及支票控制等环节采取的措施主要有:第一,在收付费环节,所有的资金划拨工作都应该按照每天的资金凭证以及收付费岗的结单金额完成核对,并且做到当日账当日清。因为保险公司多通过银行转账或网银等方式收取保费,所以在收付费控制方面,应该对银行划账作出有效管理。第二,为了有效加强资金在系统中的运用以及管理,分公司根据总公司制定的《关于明确周转金考核相关问题的通知》对周转金采取余额管理方式,并把超出规定限额的资金全部上划到总公司。

二、资金管理内部控制问题分析

(一)绩效考评机制中内控指标占比太低

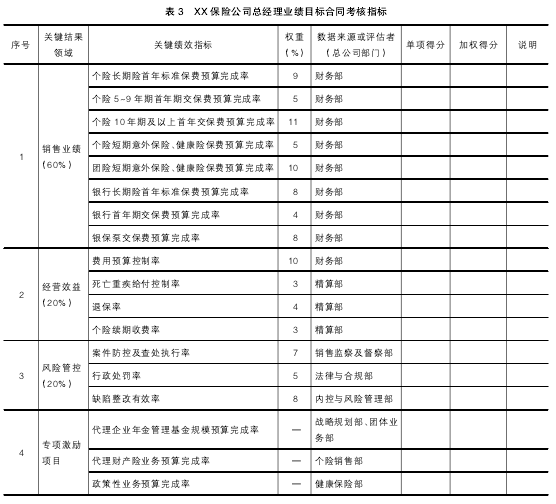

公司主要的绩效考评指标(如表 3)是根据保费收入而定的,对寿险销售市场份额以及销售业绩十分看重,但忽略了内部控制的加强,即使 XX 保险分公司已经建立了较为完善的内部控制制度,但内部控制相关考核指标在企业绩效考评体系中占比太低,企业比较重视保费收入指标是否完成,进而导致企业员工对加强企业内部控制方面的重视程度不够,且执行力偏低,整体的风险防范意识较差。公司管理人员多将管理重心放在提升销售业绩指标方面,对于内控建设以及风险管控重视不够。

(二)监督和自我管控力度不够

XX 保险分公司对企业财务管理方面的工作都是根据总公司的要求执行的,没有更多的自主性。总公司下属的分公司资金管理监控大部分关注点在保证资金使用安全,针对资金检查力度明显不够,总公司对分公司的资金管理情况检查不够细致,对于基层操作中存在在诸多问题采取无视的态度。随着企业监管力度不断加大,企业各项管理制度在快速完善,企业内控措施不断得到细化,企业各个岗位的工作人员以及工作流程也在进一步细化中,但是在具体操作过程中,却存在严重的操作执行力水平下降现象,导致管理上存在较大漏洞,如现金盘点和实际不符、管理不够严格、凭证制作不合法规等。

(三)业务操作流程不够精简

企业设置的很多业务操作流程太过繁琐,在实际执行过程中无法做到灵活变通。公司在制定业务操作流程的过程中没有考虑到加强企业内部控制建设以及提升员工工作效率之间的关系,所有的报销费用都需要经过复杂的审批程序,加之每天报销的费用非常多,影响了工作人员的办事效率。

(四)现金收付费管理依旧存在风险

从 2010 年起,XX 保险分公司采取两条收支管理路线,收入账户上的所有资金都上划到总公司账户,然后由总公司下达周转金额度,并在周转全额度内统筹安排资金头寸,把超额资金分成普通险以及分红险上划到总公司;支出账户资金都由总公司根据子公司上报的年度计划进行下划。各个子公司采取银行转账方式进行保费的收取有较大的比率差距,存在收付费银行转账率发展极不平衡的情况。

(五)潜在风险缺乏具体的风险应对流程

目前 XX 保险分公司对其经营现状及管理水平能够作出较为完善的风险评估,但是针对突发事件以及保险市场发生较大变动的情况下常常反应迟钝。针对潜在风险评估的相关操作流程并未制定固定化的流程,也缺少具体的风险管理流程,尚未采取有效应对措施,最终给公司带来了较大的影响。

三、资金管理内部控制改进建议

(一)改良绩效考核机制和内控环境

1.组织内控培训和竞赛

公司内部控制部门和教育培训部门可以联合起来组织员工参加内部控制相关知识培训和考试,制定内部控制相关手册,强化员工的内部控制和风险防范意识。鼓励员工参加专业技术考试,强化员工专业技能以及思想水平,保障企业的内部控制制度能够真正落到实处。

2.提升绩效考评中的内控比例

提升绩效考评中内部控制所占比例应引起公司领导的足够重视。此外,公司还应该将企业高管业绩合同中的风险管理和控制指标设定成“优秀”、“良好”、“不及格”三个区间,针对企业管理人员风险管控过程中的实际得分给予一定的奖励和惩罚。

(二)加强系统内资金管理监控力度

对公司的所有事项做好资金检查方面的工作,严格考核资金管理的各个环节,针对违规操作的工作人员应该给予大力度的处罚,以全面提升工作人员业务操作的谨慎性及效率。对企业银行账户和周转资金严格监控,不能出现“放水”的情况,所有行为都应该按照规章办事,保证各项工作检查不留死角。尤其需要分析引起退保的主要原因、企业业务经营还有现金流方面的影响情况及危机处理方面的准备等。

(三)优化业务操作流程

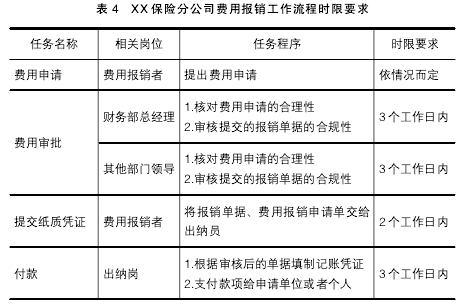

公司应该针对流程节点效率作出改进,提升企业业务运营效率。删除无效的工作环节,改进费用报销整个模块中的操作功能,让其变得更加实用和方便,尽量减少操作流程(如表 4)。对于费用报销审批环节还应设定具体的工作时限,做到把工作时限列入企业员工工作能力水平考核当中。

不仅要对业务流程作出优化,同时还应该对企业员工实施新系统上线之后的业务操作培训,加强风险意识方面的宣传和领导工作,让企业员工尽快了解和掌握新系统,全面提升员工工作效率。

(四)取消现金收付费,全面实行转账管理

保险公司应进一步加强和银行等相关金融机构之间的合作,解决客户在缴费过程中出现的各种问题。公司销售员工还应该对客户进行宣传和倡导使用收付银行转账工作,把转账管理工作当作是客户经营以及开发客户资源的有效举措,全面提升银行转账率。全面调动各个分公司以及销售部门的工作积极性,公司还应该加快推行全面业务给付转账支付业务,主要包含退保金、赔款还有给付等。

(五)针对潜在风险制定应对方案

公司资金管理部门经理应和企业财务总经理获得联系,并启动“应急资金下拨流程”,有效保障企业资金流能够畅通运行。企业资金部门管理经理还应在最短的时间内确定应急事件负责人,并针对操作中遇到的各种问题给出解决办法;总结应急处理经验,提交相关调查报告,为制定详细的风险管理内部控制机制提供有效参考。

结 语

资金管理内部控制对于企业的经营管理及风险管理都具有重要的作用,特别是对于负债性比较高的保险公司。因此,充分做到合理使用和控制资金,有效防范各种资金风险,切实保障企业能够获得足够的资金持有量,这是保险公司能够长期生存以及发展的必要条件,也是企业资金管理内部控制的核心目标。

【参考文献】

[1]肯尼思·格兰特(Kenneth L.Grant).交易风险管理:通过控制风险提高获利能力的技巧[M].蒋少华,代玉簪,译.北方联合出版传媒(集团)股份有限公司,万卷出版公司,2010.

[2]戴若·顾比(Daryl Guppy).市场交易策略(运用技术分析和资金管理战胜几率)[M].罗光海,译.北方联合出版传媒(集团)股份有限公司,万卷出版公司,2010.

[3]弗雷德·杰姆(Fred Gehm). 量化交易与资金管理[M]. 周旋,译.华中科技大学出版社,2012.

[4]威廉·J.伯恩斯坦(Bernstein W.J.).有效资产管理(华章经典·金融投资)[M].王红夏,张皓晨,译.机械工业出版社,2013.

[5]深圳发展银行中欧国际工商学院“供应链金融”课题组.供应链金融:新经济下的新金融[M].上海远东出版社,2009.

[6]企业内部控制编审委员会.企业内部控制:主要风险点、控制点与案例解析[M].立信会计出版社,2013.

[7]Treadway 委员会发起组织委员会(COSO).内部控制:整合框架[M].方红星,译.东北财经大学出版社,2008.

[8]李晓慧,何玉润.内部控制与风险管理:理论、实务与案例[M].中国人民大学出版社,2012.68