一、引言

我国高等教育法规定:“高等教育的任务是培养具有创新精神和实践能力的高级专门人才,发展科学技术文化,促进社会主义现代化建设。”由此可见,高校在培养人才、服务社会之外,还承担着科学研究的职责。

高校是高知识、高技术、高学历人才的聚集地,具备进行科学研究的良好理论和人员基础。近些年,一方面伴随着国家相关政策的不断落实,以及国家财政对高校科研投入比例的不断增加,高校的基础科研条件、科研水平和质量大幅度改善,高校科研成果丰硕,业已成为国家科学研究的重要力量和产出地。另一方面,高校科研经费来源也日趋多元化、复杂化,高校科研经费使用不当的现象层出不穷,甚至出现违法违纪行为,造成很大的负面影响。

为了改变这一现状,财政部、教育部分别出台相应政策加大对高校科研经费收支的管理,建立相应的内部控制机制,增加高校经费透明度,旨在降低高校科研经费舞弊现象,提高经费使用效率,保证高校职能的履行。

二、高校科研经费收支内部控制目的及评价体系建立

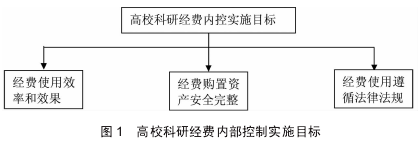

(一)高校科研经费收支内部控制实施目标

根据 1992 年 COSO 委员会发布的 《内部控制———整体框架》,内部控制分为三大目标(营运的效率效果、财务报告可靠性、相关法令遵循)和五大要素(控制环境、风险评估、控制活动、信息与沟通、监控),结合高校科研经费收支实际情况,将其内部控制实施目标归纳如图 1。

由此可见,高校经费收支内部控制的目标是确保高校经费使用效率,保证科研经费购置资产的安全与完整,科研经费在使用过程中符合我国相关法律法规规定。

(二)高校科研项目经费内部控制评价体系指标建立

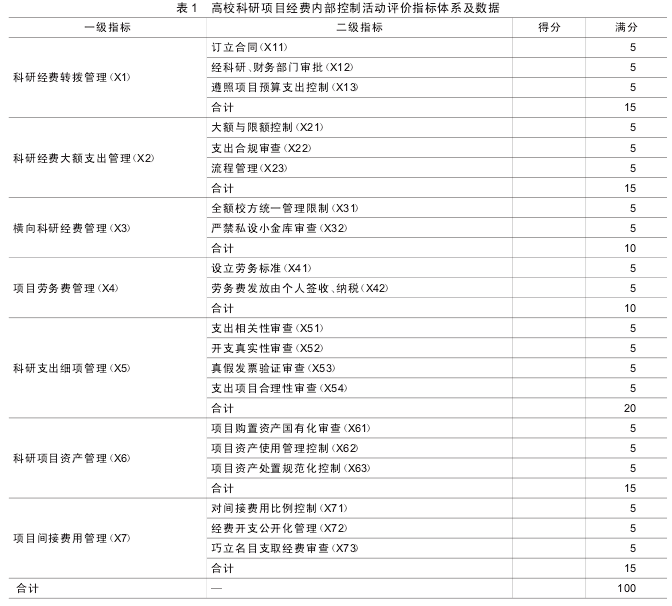

基于营运的效率效果、经费购置资产的安全完整性、遵循相关法令三大高校经费收支内部控制目标,根据《教育部关于进一步贯彻执行国家科研经费管理政策 加强高校科研经费管理的通知》的相关规定,对于高校经费收支使用内部控制评价,本项目组拟选取科研经费转拨管理、科研经费大额支出管理、横向科研经费管理、项目劳务费管理、科研支出细项管理、科研项目资产管理及项目间接费用管理七项作为一级评价指标,另下设 20 项二级指标(如表 1),每项二级指标满分为 5 分,被调查者可根据其所在院校科研经费内部控制实施情况进行打分,设 0、1、2、3、4、5 六个分数档,分别代表控制执行程度,0 分表示制度缺失,即不存在相应控制环节,5 分代表控制活动得到有力执行。分数越高表示该项控制执行程度越高。

三、高校科研项目经费内部控制评价体系评价———以陕西省为例

(一)样本选择

通过该体系能够有效地对高校科研项目经费内部控制进行评价,本文以陕西省高校科研项目经费内部控制为例进行分析。

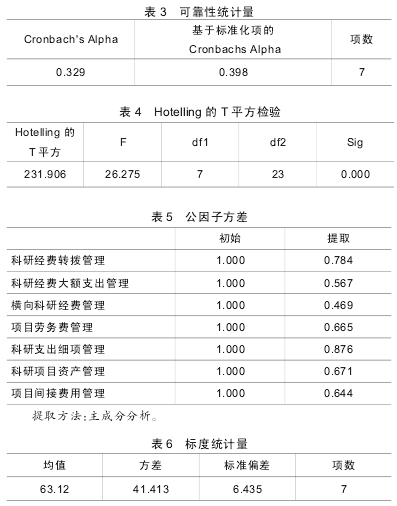

本项目组选取 2012 年陕西省高等教育学会参会人员为调查对象,出席者皆为陕西省各高校学科带头人、教授、专家或者中高层干部,即高校科研参与者或高校科研经费管理情况知情者。采用问卷调查法,设计并发放问卷共计 100 份,收回 88 份,剔除信息不详或者资料不完整问卷 12 份,最终有效问卷 76 份,样本有效率为 76%,用 SPSS 对其数据进行整理分析评价。

(二)数据整理与计算

1.高校科研项目经费内部控制评价体系总体信度评价分析(1)指标评价体系内在信度分析。

由表 2 可知,资料完整的 76 份问卷,结果均为有效结果,无缺失,因此基于本次调查研究,问卷结果具有一定代表性。由表 3 可知,Alpha 系数为0.329,标准化项的 Alpha 系数为 0.389,表明高校科研项目经费内部控制评价体系总体的内在信度还是比较理想的(2)指标间内在相关性及共性分析。

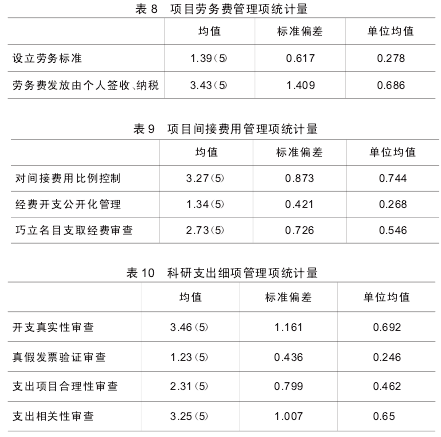

由表4的Hotelling的T平方检验可知,该评价表的指标间平均得分的相等性好,即本指标评价体系7项一级指标具有内在相关性由表5可知,问卷调查结果所检验指标的共性方差基本比较高(基本都在0.5以上),说明该七项指标体系的设定能够在一定范围内较好反映原变量的大部分信息,即通过该问卷得到的结果具有一定的参考性2.高校科研项目经费内部控制现状评价—以陕西省为例。(书一级指标分析由表6可知,均值为63.12,即抽样调查问卷的结果显示,对高校科研项目经费内部控制的总体平均评价状况为63.12分,超过60分说明伴随着相关法制法规的完善,高校经费收支的内部控制制度总体上已经建立,并取得一定效果,但是分数不高,以及项目方差和偏差比较大,说明仍然存在很多问题和瓶颈,具有很大的改善空间。

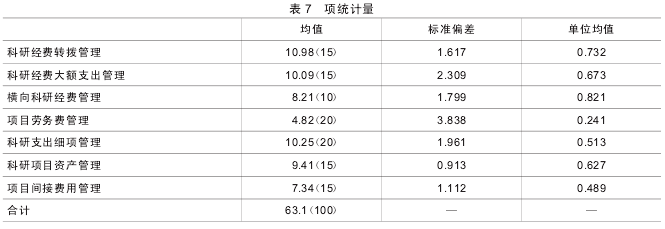

由表 7 可知,七项指标中,单位均值较高的为横向科研经费管理(0.821)和科研经费转拨管理(0.732),说明高校经费内部控制在这两个方面已经实施了较为行之有效的控制。

另一方面,项目劳务费管理(0.241)、项目间接费用管理(0.489)以及科研支出细项管理(0.513)三个指标单位均值相对较低,其中项目劳务费管理这三方面最为薄弱。因此,高校经费收支内部控制的缺陷主要存在于这三个方面。

(2)二级指标分析

将项目劳务费管理、项目间接费用管理以及科研支出细项管理三个方面所属的二级指标,进一步进行分类项统计得到表 8、表 9、表 10。

上述结果显示,目前高校科研经费收支内部控制在按照项目劳务费标准支取劳务费(0.278)、经费开支公开化管理(0.268)、真假发票验证审查(0.246)三个细项方面的控制最为薄弱,甚至有些高校出现内部控制的制度缺失(得分为 0)。

四、完善高校科研经费开支内部控制建议及对策

(一)加强科研项目劳务费支出管理

劳务费支出作为科学研究一项必要的人力成本支出,应该按照项目予以细致核算,量化标准。高校可以按照本科生、硕士研究生、博士研究生 / 讲师、副教授、教授五档确定统一的科研劳务标准,按照标准和工时计算并发放个人劳务经费,并由个人签字确认后发放,不允许任何人随意代领,从而加强科研项目劳务费支出的真实性、准确性,避免随意性以及虚增支出项目列支科研经费。

(二)加强科研项目间接费用管理

科研项目间接费用是科研项目经费管理中最容易出现问题和舞弊的环节。首先,高校对科研项目间接费用的总额要设定限制,严格控制间接费用支出在总费用中的比例;其次,对于间接费用支出应该增加透明度和披露力度,建立相应的经费披露和定期公开制度;再者,对于间接费用的列支项目应该加大审查、识别和监管,避免巧立名目对项目经费进行列支。

(三)加强科研支出细项管理

科研经费支出细项管理是高校经费开支管理的重点环节。假发票的大量存在和流通,是对高校科研经费的真实性的巨大挑战,也是一个内控缺口,建议高校应与税务机关合作,加强税控,引入发票验证系统,加强对假发票的鉴别,提高高校经费使用效率和真实性。

另外,高校还应该加大对科研经费支出细项合理性的审查,避免一个项目报销几百张火车票等不合理现象的出现。

五、结束语

基于高校科研经费投入总量的不断加大和相关科研经费舞弊案件的出现,经费开支的问题引起社会各界的广泛关注,本文对目前高校内部控制实施现状及存在问题的研究和分析,有利于识别其薄弱环节,从而达到完善科研经费管理 的内部控制的目的,进而有效防止高校科研经费舞弊现象出现,提高高校科研经费使用效率和效果,保证高校科学研究职能的履行。

【参考文献】

[1]王卫星.高等院校内部控制框架体系的构建与应用研究[D].南京理工大学,2009.

[2]李丹.中国高校财务制度研究[D].吉林大学,2012.

[3]陈洪转. 基于滞后 DEA的我国高校科研经费使用效率评价[J].管理评论,2011(8):72- 77.

[4]赵永辉.我国高等教育支出责任与财力保障的匹配研究[D].华中科技大学,2012.

[5]钟玮,郭 .美国高等教育办学经费来源及其用途研究———以德克萨斯州为例[J]. 教育财会研究,2010(10):55- 59.

[6]姜春林,王友强.985 高校管理学科投入产出效率评价实证研究[J]. 科技进步与对策,2009(11):193- 196.

[7]杨会良,袁树军,陈宓.改革开放以来中国高等教育财政体制的演变、特征与发展对策[J]. 河北大学学报(哲学社会科学版),2010(3):76- 82.

[8]赵应生,洪煜,钟秉林.我国高等教育大众化进程中地方高校经费保障问题及对策[J].教育研究,2010(7):73- 81.