一、引言

财务诊断分析,不仅要全面掌握企业的整体财务状况和绩效情况,评价企业经营成果,更要将分析评价目标集中于发现企业财务、经营和管理中存在的矛盾和问题,为企业未来的经营管理决策的持续改进提供有效依据。

传统的财务分析虽然指标体系或方法是系统而完整的,但它更像是财务状况结果分析,指标体系表达比较综合抽象,未能指出导致财务指标体系变化的原因,也不能提出相应改善优化的对策。财务诊断则期望分析导致企业财务状况与绩效变化的原因,通过归因分析,建立财务诊断指标体系,从而提出未来的改善方向与对策,真正达到财务分析为管理者提供对策建议的目的。

二、基于财务报告分析的财务诊断指标体系构建

财务诊断是针对企业的财务经营状况而进行的全面的调查分析,通过建立相应的指标体系和一系列方法的分析,找出企业财务存在的问题并提出改善方案,指导实施,以改善企业管理的服务性活动。

有效的财务诊断的基本步骤是从建立反映企业综合财务状况的指标开始,进行相应的财务分析,并深入分析影响指标的经济项目和管理因素,建立归因指标体系,进行归因分析,找出企业在资金运用、运营效率以及企业管理等方面的改善对策,从而更新原有的经营理念,转变经营策略,改进经营方法,调整企业组织,完善管理制度等。

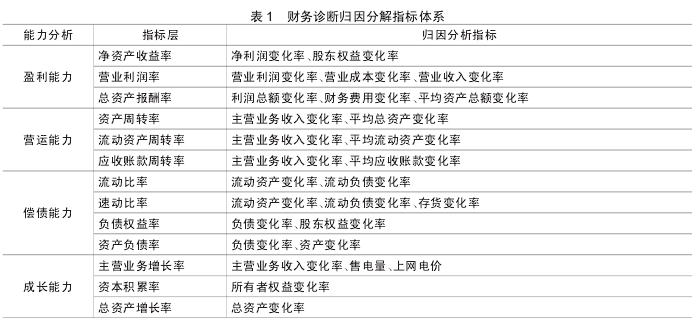

财务诊断指标的分解与构建是企业财务诊断的关键环节。我们应该以企业的盈利能力、营运能力、偿债能力和成长能力等方面的指标为方向,来进行诊断分析,并确定相应的归因诊断指标,以找出影响企业绩效及财务状况的各种因素,提高企业资本经营能力,也使得资金周转正常,平衡发展能力,实现企业增值。本文以华能国际电力股份有限公司为例,通过指标归因分解,建立了企业财务诊断指标体系如表 1 所示。

三、华能国际电力股份有限公司财务诊断实证分析

(一)华能国际电力股份有限公司的财务状况评价

按照上述方法与诊断指标体系,针对华能国际电力股份有限公司近三年的财务报表数据,在财务分析的基础上,进行相应的财务诊断分析。华能国际电力股份有限公司财务分析指标如表 2 所示。

由表 2 数据可知华能国际电力股份有限公司近三年的盈利能力较好,资本的运用能力和价值创造能力高,各项指标均呈上升趋势,年平均增长率分别为208.40%、401.25%、54.94%,指标数据相对于同行业较高,净资产收益率大于 8%,营业利润率也大于10%,可见发展趋势较好;营运能力相对不错,整体呈下降趋势但下降速度缓慢,资产周转率和应收账款周转率年均下降比率分别为 3.65%和 7.71%,资产周转率比值超过行业平均水平,流动资产周转率和应收账款周转率比值较小,企业的资产状况和质量情况良好,但也需要加强资金的管理利用;而负债能力和成长能力都较差,短期负债能力先升高再降低,比值太小,偿还负债的能力不足,长期偿债能力值太高,负债经营风险高;成长能力是以上年企业财务指标数据为基的纵向分析,能反映企业未来发展前景与发展速度,但其指标值均较小,主营业务增长率持续下降并出现了负增长,应予以重视和提高。

(二)华能国际电力股份有限公司财务诊断的归因分析

1.盈利能力指标的归因分析

华能国际电力股份有限公司 2011—2013 年的盈利能力水平较高,净利润逐年提高,年平均增长率为246.76%,股东权益总额也是逐年小幅度提高,年均增长率为 12.84%,净资产收益率的大幅度提高主要是因为净利润的高额增长超过了股东权益总额的增长率。较高的净资产收益率反映了该公司投资带来的收益的提高,也表明了自有资产的运用效率高。

营业利润率以年均 406.36%的速度大幅增长,营业成本的变化率是以年均 6.51%的速度下降,营业收入先上升后下降,变化率是以年均 0.16%的速度小幅上升。营业利润率是考虑成本的因素下获取利润的能力,它的增速较大是由于营业利润的高速增长,其中2011 年、2012 年比率值较低是由于营业成本数值较大,然而营业利润率在 2013 年有了较大的提升,达到了较理想的数值。

总利润以年均 194.17%的速度增长,财务费用和平均资产的年均增长率分别为 1.63%和 4.02%,总资产报酬率近三年的均值在 7%左右,数值小于 20%,说明企业整体资产的运用效率和总体获利能力一般。

2.营运能力指标的归因分析

华能国际电力股份有限公司的营业收入变化率是以年均 0.16%的速度上升,平均资产值以年均4.02%的速度连续上升,营业收入增长率小于平均资产增长率,所以资产周转率比率下降,近三年的比率均值为 53%,说明全部资产的管理和利用效率良好,但仍需要加强。

营业收入和平均流动资产值先升高后降低,2012 年营业收入增长比率低于平均流动资产,所以 2012 年流动资产周转率降低,但其均值在 99.8%左右,说明流动资产的周转速度较快,相对于资产周转率的比值较大,反映了非流动资产所占的比例较大而且利用效率不高。

华能国际电力股份有限公司的平均应收账款先升高再降低,后两年上升幅度较大,应收账款周转率近三年均值为 239%左右,应收账款占流动资产的比重较大,但是应收账款的流动性好,能及时收回,这也提高了资产的使用效率。

3.偿债能力指标的归因分析

华能国际电力股份有限公司 2012 年的流动负债相对降低,而流动资产值上升,所以流动比率在 2012年上升;2013 年流动负债值大幅度提高而流动资产又下降,所以 2013 年比率又降低。存货连年下降,但是下降比率的影响小于流动资产和负债,所以速动比例的趋势和流动比例相似。该公司的流动比率均值是0.3656,说明偿还流动负债的能力差,公司的短期变现能力较弱,流动资产和流动负债的处理存在不合理之处;相对于流动比率(不考虑存货的影响,速动资产变现能力相对较强,速动比率一般在 1 左右),该公司的速动比率均值是 0.2911,数值较低,可见该企业可迅速变现的资产偿还流动负债的能力弱,企业存货数量较大。

华能国际电力股份有限公司的股东权益额以年均12.84%的变化率增长,负债额以年均 2.58%的变化率下降,所以负债权益率呈下降趋势但是数值太高,说明了该企业的负债资本高,受到所有者权益的保障较弱;而资产总额以年均 1.16%的速度增长,所以也呈下降趋势,该公司的资产负债率均值在 74%左右,这也可以得出相同的结论,即公司的负债资本较高,借款是其主要的筹资方式。

4.成长能力指标的归因分析

影响主营业务收入的主要是售电量和上网电价,华能国际电力股份有限公司 2011—2013 年的售电量分别为 2957.17 亿千瓦时、2854.55 亿千瓦时、3000.03亿千瓦时,2012 年同比减少 3.47%,2013 年又同比上升 5.1%;而 2011—2013 年上网电价分别为 491.8元 / 兆瓦时、506 元 / 兆瓦时、494.33 元 / 兆瓦时(以北京市为例),上网电价的总趋势为先升高再降低。该公司主营业务增长率的持续降低,说明公司主营业务大幅滑坡,主营业务发展状况不良,同时应收账款占到营业收入的 11%,应该关注应收账款的实现,确保收入完成。

所有者权益逐年提高,以年均 12.84%的变化率增长,但是华能国际电力股份有限公司的负债额较高,所有者权益小于负债额,股东权益对负债的保障程度弱,但增长的趋势较好。华能国际电力股份有限公司总资产连年上升,但2012 年、2013 年的总资产增长率相对于 2011 年降幅很大,且均低于 2%,表明企业发展能力较弱,发展潜力不足。

四、基于归因分析与财务诊断的问题与对策

通过以上分析,华能国际电力股份有限公司应该注重降低营业成本,合理安排各项支出,以增加收入;同时控制应收账款的数量比例,并提高其流通性,降低坏账、呆账等的发生率,确保收入有效地实现;加强对存货的管理和推销,提高变现能力;着力于解决高额的负债,拓宽融资方式,寻找更多的融资渠道,以减少借债所带来的资金量,降低资金的负债比率;加强资金的综合管理和经营,提高资本运用效率,促进资本积累率的提高;在重视盈利能力的基础上注重成长能力的发展,改善营销策略,延长企业的生命周期,努力达到并维持发展和繁荣阶段,使得企业更健康地发展。

近年来,国内宏观经济增速放慢、能源资源的日益紧缺、节能减排要求的日益强烈、国家逐步加强对高耗能产业的限制和改造等这些都是企业财务报表数据以外的影响华能国际电力股份有限公司的外部因素,影响营业绩效和经营结构,所以应适应环境、响应国家政策,采取积极合理的措施,为企业未来的经营管理决策的持续改进提供有效依据,使得企业更好地发展。

五、总结

企业财务诊断不仅要反映企业财务的总体状况,还要进一步进行归因分析,通过财务诊断指标构建,发现问题并且分析导致问题的原因,归类提出企业改进对策。本文对华能国际电力股份有限公司财务诊断指标体系的建立及归因分析已取得初步的效果,还需进一步深化研究。

财务诊断分析还要注重改进目标体系的动态调整以及对诊断结果进行过程监控分析,根据企业内外部环境变化,发现财务管理活动的薄弱环节,及时提出相应措施,改善经营管理活动,提高企业竞争力。据此,企业应动态研究财务诊断方法,制定专门的财务诊断法规、准则、公告或操作指南等,使得财务诊断工作合理有序进行。

【参考文献】

[1]傅磊.企业财务诊断[M].浙江:浙江人民出版社,2004.

[2]孙英.企业财务诊断与加强财务管理对策[J].经济研究导刊,2013(22):137,190.

[3]黄维.企业财务指标分析与利用[J].长春理工大学学报,2014(3):68- 70.

[4]肖志军.谈财务诊断[J].中国证券期货,2010(5):71- 73.

[5]吴丽玲,吴添玲.企业财务诊断过程因素选择[J].财会通讯,2013(35):66- 67.

[6]张星文,梁戈夫.企业适用财务诊断指标体系的研究[J].会计之友,2005(2):25- 26.