一、文献综述

对企业研发支出与企业绩效关系的研究,国内外的学者都从不同的角度进行了研究。Cohen andLevintha(l1989)认为,R&D 投资不仅可以产生新的知识和信息,而且可以增强公司吸收现有知识和信息的能力,促进知识和技术的外溢,R&D 投资具有提高公司创新能力和吸收能力的两面性。但是有的研究认为,研发支出并不能提高国家或公司的业绩。Gavin andCameron(1994)发现 20 世纪 80 年代的英国制造业掌握了先进的技术并没有产生较高的生产率,即研发投入并没有提高英国制造业的企业绩效。Hana andManry(2004)在分析研发支出与股价关系时,选取了韩国的数据,检验了研发投入的价值相关性,研究发现研发投入对公司的股价有着积极的影响是正相关的,表明研发投入所能创造的净现值为正,因而建议将研发投入资本化。

近年来,我国学者也开始对研发支出与企业绩效之间的关系进行了相关的研究。刘德胜、张玉明(2010)研究了中小企业研发支出与企业绩效的关系时,以我国中小板上市公司 2006—2008 年三年间连续披露研发支出数据的 116 家企业为样本,以净资产收益率为因变量,以研发支出占主营业务的比重为自变量,以企业年龄、企业性质、行业类型、地区类型、上市年限为控制变量,以总资产的自然对数来测量企业规模作为调节变量。通过构建多元函数模型,发现研发投入与企业绩效之间并不是一种线性的相关关系,而是呈现倒“U”型关系,表明中小企业要想提高企业绩效,就要将研发支出控制在一个合理的范围内。徐芳(2012)在研究研发支出强度与公司业绩波动关系时,选取了 2007—2010 年沪深 A 股上市公司为样本335 家上市公司的财务数据,研究发现投入所产生的效益与公司业绩波动的关系有滞后效应。从长远看,加大公司研发投入,有助于提高公司业绩和公司核心竞争力。

综上所述,研究现状主要呈现出两个方面的问题:

一是在研究对象上多针对国家、地区宏观研发费用(R&D)的业绩评价,对公司尤其是中小公司板和创业板上市公司的研发费用(R&D)的业绩评价研究不足;二是在研究内容上较偏重于研发费用(R&D)业绩评价方法与指标体系的建立,至于现实中公司实际研发活动及其业绩状况如何却关注不多。由此,针对这一研究空白,本文以我国创业板上市公司为研究对象,对上市公司研发支出和企业绩效的相关性进行系统完整的分析。

二、理论分析与研究假设

(一)研发支出对企业绩效的正相关影响

从上述国内外文献可以看出,资本化的研发投入可以形成无形资产,增加企业的创新能力,为企业创造经济效益,使企业无形资产的增值功能得到有效的体现,企业能够在激烈的市场环境中有一席之地。由此,企业研发形成的无形资产为企业带来的经济效益越大,那么平均到每一单位的无形资产成本就会越小,规模效益就会越明显,企业的绩效就会越好。Ehie andOlibe(2010)在研究企业研发投入与公司市场价值关系时,以总销售为投入变量,以研发强度、公司规模、资产负债率、行业集中度为投入变量构建了横截面回归模型。研究发现,企业研发投入对公司的业绩有着正相关影响,说明研发投入越多,公司业绩就会越好。王芷萱(2011)在探讨开发支出对企业绩效的影响时,使用了 2009 年沪深两市 A 股 217 家上市公司的数据,研究发现公司研发强度与公司本期业绩不相关,与公司未来业绩显着正相关。

基于以上研究,本文提出如下假设:

假设 1:研发支出与企业绩效正相关。

(二)研发支出对企业绩效的负相关影响

研发支出作为一项长期投资活动,其产生的经济效益也存在一定的不确定性。研发支出项目作为一项长期资产,其能否在未来给企业带来收益充满了不确定性,而且研发能否形成无形资产也不确定,虽然现在我国大力鼓励自主研发创新,但是最后能够形成具有重要价值的无形资产还是很少的,而且一个企业的技术创新很容易被竞争对手所模仿,这就会导致其通过高成本所带来的竞争优势很快就会不复存在,前期的 高 成 本 也 不 能 得 到 合 理 的 补 偿 。 Lee,et al.(2010);郭斌(2006)等的研究也发现研发支出活动对绩效存在着负影响。

基于以上研究,本文提出如下假设:

假设 2:研发支出与企业绩效负相关。

三、研究设计

(一)样本的选择

本文选取了 2010、2011、2012 年财务报表中“开发支出”项目期末余额不为零的创业板的上市公司为样本,剔除了“开发支出”项目期末余额为零的公司,最后得到 48 个研究样本。创业板上市公司财务数据来源于东方财富通数据库所公布的上市公司年报,通过对年报数据的统计整理,从而形成分析样本。

(二)变量的选择

1.被解释变量

本文选取衡量企业绩效的指标———净资产报酬率作为被解释变量,净资产报酬率(ROE)= 净利润 / 股东权益总额。

2.解释变量

本文选取研发支出(RD)作为解释变量,由于“开发支出”项目期末余额的变化趋势在一定程度上与研发支出的变化趋势一致,且开发支出形成无形资产的可能性更大,所以本文用“开发支出”项目期末余额作为研究对象,用开发支出期末余额占营业收入比重来衡量(在文中统一称为“研发支出”)。

3.控制变量

(1)每股净资产(BPS):净资产除以发行在外的普通股股数。

(2)资产总计(TA):企业的资产反映了企业的规模,表明企业期末拥有或控制的资源,是企业一项重要的财务指标。在本文中,用取对数的期末总资产来衡量。

(3)总资产增长率(TAGR):期末总资产的变化量除以上一年度期末的总资产。

(4)资产负债率(LEV):用总债务与总资产的比率来衡量。反映了企业资产中有多大比例是通过举债得到的,同时也是一项衡量企业利用债权人资本进行经营活动能力的指标。

(三)研究模型的构建

本研究主要目的是研究公司研发支出对企业绩效的影响,故建立多元线性回归模型如下:

ROE=β1RDt+β2BPSt+β3TAt+β4TAGRt+β5LEV+εt

其中,β 表示控制变量的回归系数;ε 表示随机误差项;t 表示时间趋势(t=2010,2011,2012)。

四、实证检验

本研究使用 Stata12 统计软件对预期模型进行检验。表 1、表 2、表 3 和表 4 分别显示了各项被检验的结果。

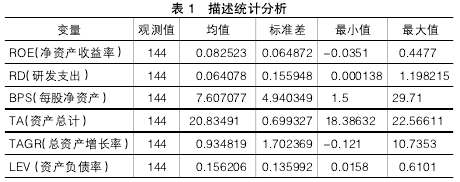

(一)描述统计分析

表 1 提供了变量描述统计分析,从表中可以看出:净资产报酬率平均值为 8.25%,研发支出平均值为6.41%,每股净资平均值为 7.61 元 / 股,资产总计平均值为 20.83,总资产增长率平均值为 9.35%,资产负债率平均值为 15.62%,数值较小,说明企业的大部分公司来源于所有者。每股净资产的标准差最大,为4.940349,说明每股净资产的波动较大;其次是总资产增长,为 1.702369。从表 1 中可见,变量的变动较大,这也体现了创业板是一个风险大的股票市场,符合实际情况。

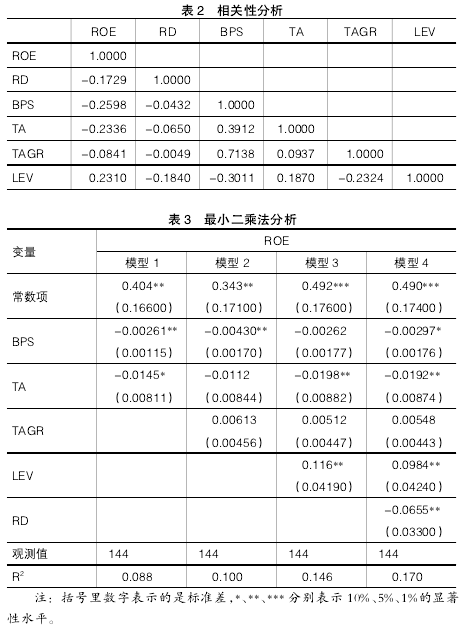

(二)相关性分析

表 2 列示了变量之间的相关系数,除资产负债率要素以外,其他所有控制变量与净资产收益率的相关系数都为负值。说明资产负债率与企业资产收益率有着正相关关系,也就是说在一定程度内,企业的资产负债率越高,企业的绩效就会越好。而除了资产负债率以外,其他控制变量都与净资产收益率有着负相关关系。也就是说在一定程度内,企业的其他控制变量越高,企业的绩效就会下降。这与预期不符,上述相关性的分析是简单的初步验证,下面就通过回归分析来进行进一步的研究。为了进一步探讨研发支出与企业绩效的关系,本研究分别采用了最小二乘法分析、最小二乘虚拟变量估计分析等分析方法,探讨创业板上市公司研发支出与企业绩效之间的关系。

(三)最小二乘法分析

表 3 列示了研发支出与企业绩效的研究结果。回归结果显示,在 5%的显着性水平下,每股净资产对企业绩效有负影响且影响系数在 -0.00430 到 -0.00261之间;在 5%的显着性水平下,总资产对企业绩效有负影响且影响系数在 -0.0198 到 -0.0192 之间;总资产增长率对企业绩效有正相关影响但并不显着;在 5%的显着性水平下,资产负债率对企业绩效有正影响且影响系数在0.0984 到 0.116 之间;在 5%的显着性水平下,研发支出对企业绩效有负影响,影响系数为 -0.0655,即创业板上市公司的研发支出每增加一个单位,企业绩效会下降0.0655 个单位。这一结果与上述相关分析的结果基本一致,但与预期不符。研究结果说明创业板上市公司的绩效会随着每股净资产、总资产、研发支出的增加而下降,会随着资产负债率的上升而增加。在创业板上市公司中,利用合理的外部筹资进行的经营活动的效率较高,创业板上市公司可以通过合理的负债来提高企业的经营业绩。创业板上市公司的研发支出与企业绩效有负相关,这一结果符合假说 2。

(四)面板数据混合最小二乘法分析

由于数据是一个面板数据,可能会存在个体与时间趋势,本研究尝试建立随机与固定两种效果模型。固定效果假设个体效应或时间效应与解释变量有关,个体效应或时间效应是内生的。固定效果模型允许不同企业的常数项不同。随机效果假设个体效应或时间效应与解释变量不相关,个体效应或时间效应是外生的。两种效果模型如下:

Yit=α+βXit+ui+λt+εit

其中,Yit是指公司 i 在时间 t 的因变量,β 是指公司 i 在时间 t 的回归系数,Xit是指公司 i 在时间 t 的解释变量,ui表示不随时间变化的个体上的差异,即个体效应,λt不随个体变化的时间上的差异,即时间效应。ε 是指随机误差的影响,i 表示不同的股票,t 表示不同的年份。

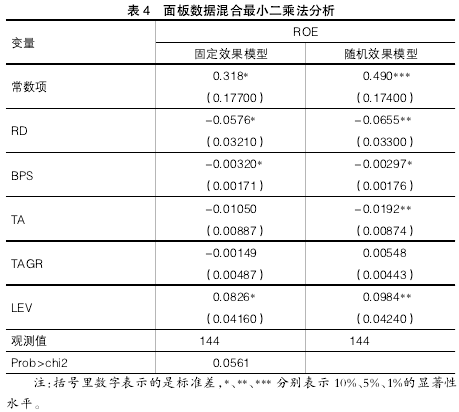

通过 Hausman 检验得知,Prob>chi2=0.0561。在5%的显着性水平下,接受原假设 H0:个体效应或时间效应与解释变量不相关。即随机效果是有意义的,不存在个体效应和时间效应;在 10%的显着性水平下,拒绝原假设 H0:个体效应或时间效应与解释变量不相关。换言之,固定效果是有意义的,即存在个体效应和时间效应。

由表 4 可知,固定效果模型的结果与前面的分析相似。在 10%的显着性水平下,研发支出对企业绩效有负相关,其影响系数为 -0.0576,在前面最小二乘法的结果 -0.0655 相近;每股净资产对企业绩效有负影响,其影响系数为 -0.00320,在前面最小二乘法的结果 -0.00430 到 -0.00261 的区间中;资产负债率对企业绩效有正影响,其影响系数为0.0826,在前面最小二乘法的结果 0.0984 到 0.116的区间中;总资产、总资产增长率对企业绩效有负影响,但结果并不显着。

五、结论与建议

通过以上实证研究分析看出,创业板上市公司的研发支出与企业绩效负相关。探究其原因有三点:(1)由于研发活动存在滞后效果,即当期的研发支出会在以后期间对企业绩效产生影响(本研究样本由于时间跨度较短,不适合做滞后验证);(2)由于研发支出对企业业绩产生促进影响是有条件的,若研发投入没有形成无形资产而浪费了企业的资源导致研发投入费用化,则减少了当期的利润;(3)由于企业、政府对无形资产的保护不足,导致通过企业投入形成无形资产而带来的竞争优势不复存在,其未来的现金流量将会下降,无形资产就会发生减值从而减少当期利润。因此,研发活动并不一定可以保证企业对企业绩效产生积极的影响,企业对研发的高投入并不一定就会促进企业绩效的增长。

结合上述研究结果,研发活动的结果具有很强的不确定性,创业板上市公司不能盲目地进行研发活动。

首先,创业板上市公司要以市场为导向进行研发活动,提高研发活动的质量。我国现在研发活动越来越受到重视,虽然研发支出在不断增加,但质量却并不高。要使研发活动所创造的产品被市场认可和接受,企业的研发才有意义。近年来,我国的专利申请数量在世界名列前茅,但新科技对经济社会的发展却没有随着科技水平的提高而提高。一些科技成果虽然很先进,但并不具有可实施性,不具有现实意义。因此,要根据市场的需求和特点,有目的地进行研发活动,使研发支出发挥最大的作用。其次,政府与企业要对创业板上市公司研发活动的成果进行有效的保护。在当下的社会中,研发活动取得的成果不能有效的保护是企业研发积极性不高的重要原因之一。只有政府制定有效的保护与侵权惩罚政策并且企业也实施有效的保护措施下,研发成果才能得到保护,企业前期的高投入才能得到合理的补偿,研发的积极性才会高。

【参考文献】

[1]徐芳.公司业绩波动与研发支出资本化———基于中国 A 股市场经验研究 [J]. 会计之友,2012(6):82-86.

[2]郭斌. 规模、R&D 与绩效:对我国软件产业的实证分析[J].科研管理,2006(1):121-126.

[3]刘德胜,张玉明.R&D 支出驱动中小企业绩效有效性研究[J].科技与经济,2010(1):92-96.

[4]程宏伟,张永海,常勇.公司 R&D 投入与业绩相关性的实证研究[J].科学管理研究,2006(3):110-113.

[5]梁莱歆,严绍东.中国上市公司 R&D 支出及其经济效果的实证研究[J]. 科学学与科学技术管理,2006(7):34-38.

[6]王核成.R&D 投入与企业成长的相关性研究[J].科学管理研究,2001(3):13-16.