近年来,随着某区开发进度加快,一方面区管委会加大基础设施投资力度,另一方面一批大项目陆续开工建设,继而带来外来建筑安装业营业税大幅增长。近几年税务部门根据税收法律、法规,相继制定和出台了一系列办法和措施,在加强征管、堵塞漏洞等方面已初显成效,但由于该行业流动性和层层转包等特点导致了税收征管难度较大,存在税收征管漏洞。针对上述情况,笔者先后走访城建和房管部门以及在建工程的建设单位和施工单位,对外来施工税收征管情况进行调研,对发现的问题和对策作一探讨。

一、近三年外来建筑安装业营业税征收情况

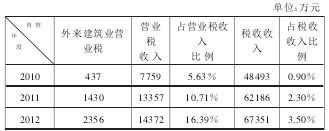

近三年,区地税局对外来建筑业税收实行源泉控税、以票控税“双管齐下”的征管办法以来,外来建筑安装业营业税税收收入也随着节节攀升(详见下表)。

从上表可以看出,某区外来建筑安装业营业税每年都有不同程度的增长,占营业税收入和税收收入的比重也有较大提高。但由于行业特殊性,在税收征管上仍存在着一定的征管漏洞现象,有待于进一步加强。

二、外来施工企业存在主要问题

(一)票据使用方面存在较大问题

在走访中发现,部分建设单位未严格遵照执行规定,在发票管理方面存在以下几方面问题:一是收受外地建筑安装业发票。二是在预付工程进度款时收受收据,而施工单位没有及时缴纳营业税。三是个别建设单位收受白条,施工单位少缴或不缴税款。

(二)签订包清工合同,只对包清工部分缴纳营业税

承包方式不同,可分为包工包料和包工不包料(即包清工)两种方式。根据中华人民共和国营业税暂行条例实施细则第十六条规定,“除本细则第七条规定外,纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。而部分包清工施工单位未将业主自行采购的材料及其其他物资和动力的价款一并计入营业额申报纳税。

(三)匿报营业收入,不按规定缴纳税款

有些施工单位在收到建设单位工程进度款时,未及时按收到的款项缴纳营业税,而等工程全部完工后,一并缴纳税款,延缓缴纳税款。部分私营企业为了达到少付工程款目的,工程款项采用现金支付,不按照税法规定索取建筑业发票,造成施工企业偷逃税款。

(四)企业所得税征管难度较大

根据某市《关于明确外来建筑安装企业有关所得税政策问题的通知》有关规定,对符合一定条件的外地建安企业分支机构征收企业所得税。而地税对一些外地建安企业分支机构的企业所得税没有征管权限,例如总公司属中央企业、外资企业等属于国税征收的企业。

三、应对措施及建议

(一)走访在建项目,宣传税收政策

走访在建企业,了解工程进展和缴纳税款情况,宣传外来施工企业相关税收政策。重点告知业主:在工程结算时收受施工单位向施工地主管税务机关购买或代开的建筑安装业发票,不得收受外地建筑安装业发票;业主必须如实按工程全部造价取得发票。

(二)取得相关部门的支持,从源头加强控管

建筑安装业营业税的征管要和经济发展局、规划建设局、房屋管理等部门加强联系,争取他们的配合。和经济发展局定期联系,随时掌握企业投资立项,及时了解企业投资额、开工时间等信息;建设单位到规划建设局办理招投标项目和“施工许可证”时,要出具主管税务机关出具的税务登记证或税务登记证明;建设单位到房屋管理部门办理“房屋产权证”时,必须出具按规定收取的建筑安装专用发票、税收完税证等资料。

(三)加强票据管理,实现以票控税

委托相关部门如规划建设局等代开外来施工企业发票,从源头上加以控制。外来施工企业工程结算时,到委托单位开具建筑安装业专用发票,并同时缴清相应税款。建设单位在支付或结算工程款时必须以建筑安装业专用发票为支付或结算凭证。

(四)建立在建工程各种台帐,及时了解建设企业纳税情况

建立完善在建工程各种台帐。一是在建工程台账,详细登记工程项目、工程款结算和税款入库情况,从而更好掌握在建工程的税收征管情况。二是对已经办理决算工程的户管资料进行整理归档并装订成册,以方便日后查阅。

(五)加大税务稽查执法力度,提高税务执法刚性

对检查中发现的偷税行为,尤其对屡犯、偷税数额较大的企业必须严厉查处,按照征管法补缴税款、滞纳金,并给予罚款;对应移送司法机关的要移送。同时与公安等部门密切配合严厉打击偷逃税款行为,发挥税法威慑作用。

(六)建议制定相应的企业所得税征收政策

对属于国税征收的外来建筑安装企业的企业所得税,地税机关没有征管权限,加强国、地税之间的联系,共同做好外来施工企业的企业所得税征收管理。

参考文献:

[1]中华人民共和国营业税暂行条例及实施细则.

[2]中华人民共和国税收征收管理法及实施细则.