一、当前我国煤炭行业的税费种类

目前税收体制的特点是分税制, 按税种划分为中央和地方收入 ,煤炭行业涉税如下,其中第6 项是当地财政部门直接收取的相关税费。

(1)流转税类中的增值税、营业税。 增值税 2009 年前税率煤炭企业为13%,现是 17% 。 煤炭行业营改增主要涉及运输服务业税率 11%,有形动产租赁适用税率17%。

(2)所得税类。 煤炭企业所得税率为 25% 。

(3)资源税类。 煤炭行业征收比例 0.3-8 元/吨。

(4)特定的 税类 。 包括城市维护建设税 、教育费附加及地方教育附加、价调基金、河道工程维护费,以增值税与营业税为基础计征。

(5)财产行为税。 煤炭企业交纳房产税、车船使用税、土地使用税。

(6)地方财政部门征收税费:转产基金、社会公益事业费、排污费、土地复垦费、煤炭价格稽查管理费、卫生监测费、育林基金、道路建设费、矿区生态环境恢复和地质灾害补偿金、水土流失治理费、水土流失补偿费、环境治理保证金、矿山恢复治理保证金等。

二、潞安矿业集团蒲县新良友煤业公司的税负现状:

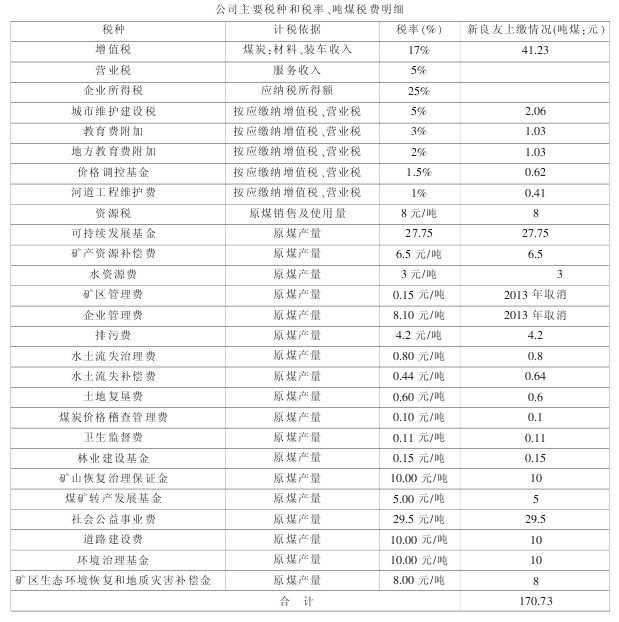

该矿年产设计产能60 万吨,目前生产能力已达到 50 万吨,生产煤种为1/3 主焦煤,属潞安 2009 年整合矿井,2012 年 12 月正式投产。 该矿2013 年交纳的各种税费项目详见如下(吨煤税费计算):(如表所示)

2013 年 8 月 1 日起,当地政府落实“煤炭 20 条 ”减 负临 时措施 ,蒲县财政局收取的80.6 元/吨减为 50.6 元/吨, 减负后吨煤上交各种税费高达140.73 元/吨,占收入的 43.48%。

(1)增值税:按产品销项税与材料、配件、设备、电费进项税额等相抵后交纳增值税, 并在此基础上交纳城建税及教育费附加 、价调基金。 煤炭行业增值税税负达13%左右,而制造业行业实际税负只有 3% 左 右,有的还要略低一些。可见, 行业之间的增值税负担差距较大。 增值税由2009 年 1 月 1 日起 13%调增为 17%,在当前国内外经济形势严峻的情况下,煤炭企业很难将增加的成本转嫁给下游企业。

(2)营业税金及附加:在煤炭行业以增值税、营业税为基础计征 附加税,高达增 值税的 12.5%;其中 城 建税按 5%来征收 ,该 矿地处农村 ,但按建制镇的标准来征收。

(3)资源税 :1994 年税制改革后, 煤炭行业新增税负资源税按销售数量计征,因煤种属于 1/3 主焦煤,按吨煤 8 元从高征收,实行从量计征。

(4)矿产资源补偿费 :按产量 计征 ,吨煤 6.5 元 。 原来 ,从 2013 年 2月1 日起从 3.6 元/吨调至 6.5 元/吨。

(5)水资源补偿费:按产量计征,吨煤 3 元。

(6)可 持续 发展基金 :按煤种实行按产量计征 ,吨煤 27.75 元 (基 建期为46 元/吨)。

(7)其他如财产行为税 :房产税 、土 地使用税 、车船使用税 、印花税等,吨煤成本达 2.5 元/吨。

(8)当地政府财政吨煤收取各项费用:2012 年吨煤收取 80.6 元,政府考虑到企业负担重、亏损严重,从2013 年 8 月 1 日起,也采取了一些减负政策,从 80.6 元/吨减为 50.6 元/吨。 但由于当地政府财政吃紧,只是目前允许企业欠账,但这笔帐至今挂在财政应收帐上。如加上这个50.6 元,则上交税费达140.73 元/吨,占收入的 43.48%。

(9)所得税为 33%。 由于当前亏损严重,没有上交。

(10)当地主管部门另外收取水土流失补偿费 、绿 化费等 ;另每年应支付当地村民取暖费、占地补偿费等。

通过减本增效、开源节流等措施,吨煤制造成本为290 元/吨。 吨煤毛利仅为32 元/吨, 远远不够负担税负, 加上贷 款 3 个多亿的财务费用,管理人员费用,企业亏损极其严重。

从以上不难看出,煤炭税费结构不合理,税费项目繁多,征收标准不断提高,煤炭企业负担重,工资发放困难,企业面临着生存难的境地。

三、当前我国煤炭行业的税费存在的主要问题

(1)增值税占收入比重过大,2007 年煤炭行业增值税税负为 9.28%,比电力、冶金等其他行业调出 2-3%。自 2009 年 1 月 1 日扩大了煤炭行业可抵扣范围,但同时煤矿增值税税率由原来的 13%提高到 17%,达到全国平均水平的3 倍多,所以煤炭行业增值税税负仍居高不下。 煤炭行业的增值税实际税负率远高于制造业、电力、冶金等其他行业。同时增值税税基扩大,规定了八项视同销售行为,这就使得煤炭企业内部生活用煤、每年山西省政府规定的低保用煤全部纳入了计税范围,全部计征增值税。

(2)煤炭行业税费名目繁多,多达 30 来个,部分税费重复,设计也不合理。 资源税、矿产资源补偿费、采矿权价款设置相近,是不同部门重复征收的税费。都是从不同角度体现煤炭资源的国家所有权和资源的级差收入。都是对同一对象征收相同性质的不同收费。

资源税、矿产资源补偿费计征方法不能完全有效地克服浪费煤炭资源的情况。现阶段我国资源税采取从量征收的方法, 并未能与煤炭资源的可采储量挂钩, 反而促使企业和个人对资源进行无序开采 、采富弃贫、采肥丢瘦、大量资源浪费。

(3)地方政府征收税费名目繁多,为减轻煤矿企业税负 ,急需政府与税收部门拿出积极、有效的办法解决当地财政与企业之间的税费问题。

(4)税费设计不重视环境保护,急需构建“绿色”税收体制。 新增相关税种,保护我们生存的环境。

四、我国煤炭行业税费改革的必要性、紧迫性及对策

自2012 年以来,随我国经济增速持续减缓 ,能源结构调整加快,导致煤炭产能过剩,山西五大煤炭集团企业几乎没有利润,处于盈亏边缘。煤炭行业属于建设期长、投资额大,固定成本高,对外界应变能力小。面对当前严峻的经济形势与环境保护需要,要实现煤炭企业的可持续发展,要求煤炭行业自身加强经营管控,同时也呼吁国家税制改革迫在眉睫,一个合理的煤炭行业税收政策是十分重要的, 合理的税收有利于煤炭业的发展,从而促进经济的发展和稳定。以下提出几点设想。

(1)实行煤炭行业增值税优惠政策,降低增值税税率。 山西省为响应国家煤炭资源整合政策,五大煤炭集团花大精力,大投资额对煤矿进行了整合,针对整合矿井在基建后开始投产的前三年-五年内实行增值税优惠政策,全部或部分减免;对生活自用煤与政府规定的捐赠煤,全部减免所有税费。

(2)对资源税 、矿产资源补偿费 、采矿权价款实行统筹合并 、级差收取。煤种的差异,销售价格的差异,应区别对待,不能一味地按量从高计征,可实行从价计征。

(3)取消或修订当地各种不合理收费、重复性收费项目。 尽管山西政府出台山西煤炭20 条 ”减负措 施 ,但目前的高税费 、高成本 、低售价难以使煤炭企业在短期内扭亏。 据不完全统计,95%以上的整合煤矿都在亏损,吞噬了集团整体利润,成了集团公司的累赘。

(4)提高地方政府在资源收益中的比例 ,以免有更多的地方财政收入,用于当地环境治理与经济发展。

(5)借鉴发达国家成功范例,提出构建“绿色”环境煤炭税收体系。 如发达国家一样采取税收手段保护资源、保护环境。 因为资源与环境问题是我国经济社会可持续发展的刚性约束,有必要借鉴美国、德国等发达国家的成功经验,在中国构建“绿色”税收体系,对环境保护实行能源税、资源税、污染税等环境相关税制,加强绿色调控。

(6)从煤企本身来思考 ,煤炭企业要苦练内功 ,强基固本 ,加大技术改造力度,促进产品升级换代,增强企业的核心竞争力。从长远看,煤炭行业要走以煤为基多元发展、黑色煤炭绿色发展、高碳资源低碳发展的可持续发展之路,大力发展现代煤炭清洁高效、就地转化项目,加快发展煤电铝、煤制油、煤制气、精细化工等煤基产业链,促进煤炭经济可持续发展。

参考文献:

[1]吴吟.煤炭产业政策解读[J].中国煤炭工业.2008(1).13-14

[2] 韩文科 . 等 . 中国能 源问题研究 [M] 北京 . 中国环 境科学出版社 .2008

[3]卢元孝,王东岗.税法[M]北京.经济科学出版社.2012