��������������Դ��˰�ƶ����в��죬�������ijɹ�ʵ�����飬Ϊ�о��������ҹ������Դ��˰�ƶ��ṩһЩ��������ϡ������еĿ����Դ��˰�ƶ���ָ�Կ�ҵ���û���õķ�˰������ϵ�����ڿ����Դ�����Լ��俱�鿪�����ԣ������Դ��˰���������еķ�˰�⣬����һ����Զ��ص�������Դ����Ȩ�йص�ר�ŷ�˰�ƶȡ�ͨ�����ҹ������Դר�ŷ�˰�ƶ��������ͨ�е���Ȩ����Ϊ����ķ�˰�ƶȽ��бȽ��о������Կ��������Դ��˰�ƶȰ��Ų���Ӱ��������䣬��Ӱ������Դ�г�ʹ���ƶȽ��裬������Ӱ������Դ��������̬�����������ƶȰ��š�

����һ���������п����Դ��˰�ƶȹ���

�����ҹ����п����Դר�ŷ�˰�ƶȵĹ�����Ҫ���������Դ�����ѡ���ҵȨʹ�÷ѡ���ҵȨ�ۿ����ʹ�÷ѡ�ʯ���ر��������Դ˰��

����(һ)�����Դ������

�������տ����Դ�����ѵ�Ŀ����“ά�����ҶԿ����Դ�IJƲ�Ȩ��”��“�����Դ�������ɲɿ�Ȩ�˽���”��“���տ��Ʒ���������һ����������”���������涨���ʷ�Χ0��5%��4%����;������ʡ��ֱϽ�зֳɱ���Ϊ5��5���������������ֳɱ���Ϊ4��6;“�����Դ�������������Ԥ�㣬ʵ��ר���������Ҫ���ڿ����Դ����”��

����(��)��ҵȨʹ�÷�

�������ɹ���Ͷ�ʿ����γɵĿ���ض��ԣ���ҵȨ�г�ȡ�õķ����������֣�����ҵȨʹ�÷ѺͿ�ҵȨ�ۿ��ҵȨʹ�÷Ѿ������̽��Ȩʹ�÷ѺͲɿ�Ȩʹ�÷ѡ�“̽��Ȩʹ�÷��Կ�����ȼ��㣬�������;��Ϊ��һ��������������ȣ�ÿƽ������ÿ�����100Ԫ;�ӵ��ĸ����������ÿƽ����������100Ԫ��������߲��ó���ÿƽ������500Ԫ��”

����“�ɿ�Ȩʹ�÷Ѱ��տ�����Χ�����������ɣ�����ÿƽ������ÿ��1000Ԫ��”̽��Ȩʹ�÷ѺͲɿ�Ȩʹ�÷�ȫ���������Ԥ����������л����������Դ������6���ֱ��̽��Ȩ����ɿ�Ȩ�˽�������ȷ�涨��

����(��)��ҵȨ�ۿ�

������ҵȨ�ۿ�������̽��Ȩ�ۿ�Ͳɿ�Ȩ�ۿ“̽��Ȩ�����˳����涨����̽��Ȩʹ�÷��⣬��Ӧ�����ɾ�����ȷ�ϵĹ��ҳ����γɵ�̽��Ȩ�ۿ����һ�ν��ɣ�Ҳ���Է��ڽ��ɡ�”

�������Էǹ���Ͷ�ʿ����γɵĿ�����������̽��Ȩ�ۿ“������ҳ��ʿ��鲢��̽������صIJɿ�Ȩ�ģ��ɿ�Ȩ�����˳����ɲɿ�Ȩʹ�÷��⣬��Ӧ�����ɾ�����ȷ�ϵĹ��ҳ��ʿ����γɵIJɿ�Ȩ�ۿ����һ���Խ��ɣ�Ҳ���Է��ڽ��ɡ�”

����“���ۿ�”ȫ���������Ԥ���������ҵȨ�ۿ�ʵ���ǹ�����Ϊ�����Դ��Ͷ�����ڳ���������Դ��һ����̽��Ȩ��ɿ�Ȩʱ�������÷���ȡ�ĶԼۣ���Ŀ�����ڽ�����ǰ��Ͷ�뼰�������ջء�

����(��)����ʹ�÷�

��������ʹ�÷�ֻ�Կ��ɺ���������Դ����ҵ�����ҹ����ڴ��º�������½��ʯ�͡���Ȼ����Դ�Ĺ�����ҵ�������ҵ���ա��Ʒ�����Ϊ��������������ԭ�͡���Ȼ���Ŀ���ʹ�÷���Ϊ0��12��5%������ʹ�÷����ֵ���������Դ������Ȩ��ͬ��ҵȨ��֮��IJƲ�Ȩ��ϵ����ˣ������������еĿ����Դ��

����(��)ʯ���ر������

����ʯ���ر��������ָ���Ҷ�ʯ�Ϳ�����ҵ���۹���ԭ����۸�һ��ˮƽ����õij������밴�������յ������;ʵ���弶�����۽��Ӽ۶��ʼ���;��ʯ�Ϳ�����ҵ����ԭ�͵��¼�Ȩƽ���۸�ȷ�������ձ���Ϊ20%��40%��2011����������������ʯ���ر�������������֪ͨ������������ߵ�55��Ԫ/Ͱ��

����(��)��Դ˰

����Ŀǰ�ҹ���Դ˰�����շ�Χֻ�������Ʒ���εȣ����ôӼ۱����ʹ�����������˰�ʡ�����������˰���ݲ�ͬ����Դ��Ʒ����Դ�����IJ������ز�Ʒ��ת˰�����ı仯�����յ�����Դ���������Ҫ������ͬ��Ӧ˰��ƷƷ�ֺ���Ҫ�����ߣ�ȷ���ߵͲ�ͬ������˰�˰Ŀ��˰�ʸ�����˰�������ɻ�������Ӧ˰��Ʒ����ԴƷλ������������������ɲ����������ȹ���Ժ�йز���ȷ��������ԭ�͡���Ȼ��������˰�������۶��5%��10%;�������Ʒ���ô����������գ���úΪÿ��8��20Ԫ����ɫ������ԭ��Ϊÿ��2��30Ԫ��ϡ����Ϊÿ��0��4��60Ԫ��������Ϊÿ��10��60Ԫ�ȡ�

����������������Դ˰�ĸ����Ҫ����һ�����ԭ�͡���Ȼ����Դ˰ʵ�дӼۼ�������Դ˰˰��Ϊ5%����һ����Կ����Ѷȴ��ɳɱ��ߵIJ���������Ʒʵʩ��Դ˰���Ż����ߣ���������ﷶΧ����������������ڼ��ȵ�ԭ�͡���Ȼ������������;�Գ��͡������ͺߺ�����Ȼ����Դ˰����40%;�����β��͵�ԭ����Դ˰����30%;�Եͷ����(��)���ԭ�͡���Ȼ���ݼ���20%��

�����������ʿ����Դ��˰�ƶȽ��

���������ϴ�������Ҷ�����������Ȩ�����ƶ�Ϊ����Ŀ����Դ�г�ʹ���ƶȣ�Χ����Ȩ���𣬽�������Ŀ�ҵ��˰���γ��˵��������г����ù������еĿ�ҵ��˰��ϵ�������Դר�ŷ�˰�ƶ���Ҫ����Ȩ������Դ���˰����������ҵȨ���ý𡢺Ľ߲����ȡ�

����(һ)��Ȩ����Ϊ����Ĺ��ʿ����Դ��˰�ƶ�

����1��Ȩ����

����Ȩ�����Dz���������Դ����Ȩ�����ҵȨ��(�ɿ�Ȩ��)�ɲ���������Դ����ȡ�ķ��ã����������Dz���������Դ����Ȩ��ͬ��ҵȨ��֮��ķ��ɹ�ϵ�;��ù�ϵ��������Դ�������ӣ���ҵȨ�˶����������ʷ���:

����(1)Ȩ������һ�ֲƲ����շѡ�Ȩ�����ǿ�ҵȨ��������Դ�������ɿ����Դ��֧�����⳥���������߾���Ȩ�������֣���һ�־����������

����(2)Ȩ�������ط��ɡ�����Ȩ����ļ�����ʽ��ԭ�����������ԣ�����Ȩ����һ�����ɸ�������ҵ����(�����Դ����)���涨���������ɡ�˰�����涨;Ϊ�˱�֤Ȩ��������գ������ڡ���ҵ�����ж�����һϵ�й涨����������Ҫ��һ���ǽ���Ȩ�����ǿ�ҵȨ��һ������Ҫ�ı������е��������ڲ��ɻ��ٽ�Ȩ����Ŀ�ҵȨ�˽���������ҵȨ��

����(3)Ȩ��������չ��������ڲ�˰���������Կ�ҵ���ص�����������ȱ���˽⣬Ȩ����һ�㲻�ɹ��Ҳ�˰���ţ������ɴ�������Ȩ�������������ҵ���ܲ������չ��������յ�Ȩ����һ������Ϊ���Ҳ������룬һ������Ϊ��ɽ���ڵصĵط������������룬����һ������Ϊ�����Դ���顢���������Լ���Դ���������Ļ��𡣶���Ȩ���𣬸��������˲�ͬ�ļ�����ʽ������������Ӽ۷��������뷨�ȣ����߽����ַ�ʽ���ʹ�á�

����(4)Ȩ�����ʡ�����Ȩ������ʸ�����ͬ������ʯ�͡���Ȼ����Ȩ������Ϊ12��5%��ú̿��8%��12��5%���������������ʯ����ʯΪ10%�������Կ��ƷΪ15%������(�ǹ����)һ��Ϊ5%��Ҳ�еĴ�������;�Ĵ�����ʯ����Ȼ��Ϊ10%��ú̿����ʯ����ʯΪ7��5%������һ����2��5%��7��5%����Ϊ5%;ī�����Ϊ5%��7%����������Ҳ�ȡ�Ӽ�������������ϵķ�ʽ������Ȩ���𣬻���һЩ���Ұ��տ�ҵ��ҵ�����һ������������

����2����Դ���˰

������Դ���˰�ֳ�“��Դ��������˰”��“����˰”�ȡ���Դ���˰���ڼ������棬�ǶԿ�ҵ��ҵ����������Ͷ������ˮƽ���ϵ��������յ�˰����Ŀ������ͨ�����ҵĸ�Ԥ�����ڲ�ͬ��ҵ��ҵ����Դ��ȵ���Ȼ������ͬ����ɵ������ϵ�������࣬��ʹ�ɿ�Ȩ����ͬ�������¹�ƽ��������Ϊ��Դ���˰��ӳ��Ҳ��һ�ֻ�������Ȩ�ľ��ù�ϵ�������ֱ���Ϊ“��Ȩ����”�������ղ���ͬ��Ҳ�ǿ�ҵ���ܲ��š�

����3����ҵȨ���ý�

������ҵȨ���ý��ֳ�Ϊ�����𡢿�ҵȨ���(��)����ҵȨ�г�ʹ�÷ѣ��ǿ�ҵȨ��Ϊ���п�ҵȨ������������֧���ķ��á������Դ�Ǹ����ڵر�����µģ��Կ����̽�뿪����ͬʱҲ��ζ�Ŷ������������ص�ʹ��;������������ܵ���;�����ܻ�õ�����������ʹ�ÿ�صĻ���ɱ�����ҵȨ�˱��뽫�佻�����������ߣ�����ǿ�ҵȨ���ý���������ݣ�Ŀǰ��������Ҷ����տ�ҵȨ���ý�����̽��Ȩ��ɿ�Ȩ�����ͬ��Ϊ��1��5��2��5��Ԫ/ӢĶ����6��25����5��Ԫ/ӢĶ;���Ĵ����ǹ��ڸ�����Ҳ������ͬ��������̽��Ȩ���Ϊ80��Ԫ/����(ÿ����Լ3km2)���ϰ���Ϊ3��Ԫ/km2���ɿ�Ȩ���һ����9��9��31��4��Ԫ/hm2��

����4������

����������һ��ͬ��ҵȨ��ȡ���йصķѡ��Ӳ����Ĺ����������������ڿ�ҵȨ�бꡢ�����������γɵĿ�ҵȨ���÷ѣ����б���������Դ����Ȩ��һ����֧�������֧��������Ŀ��Ҳ����Կ�ҵȨ���ɷ�Ⱥá�Ʒλ���ⲿ����(λ�á���ͨ��)��Խ�Ŀ����Դ�������ij�����������յģ������ֵ���һ����ɿ�Ȩ���صļ������棬�����չ�����Ȩ���Ƿ��Ϲ�ƽ����ԭ��ġ�

����5����Դ�Ľ߲���

�����Ľ߲����Dz�����ҵȨ�˵ģ���ÿ����˰��ȣ��Ӿ������п۳�һ���ָ���ҵȨ�����ڿ�̽�¿��壬����˵��Ȩ�����ǽ�Ȼ�෴�ġ���ˣ��Ľ߲�������Ϊһ�ָ�Ȩ��������Ȩ����IJ������ڸ���˫�����෴�ģ����Խ�����Ϊһ�ָ���ϡȱ���ͼ������档���úĽ߲�����Ŀ�����ڹ�����ҵȨ�˴��¿����Դ���鿪����������Ч�ؽ����˲ɿ�Ȩ�������ܵ�˰����

������ͬ���ҿ����Դ�Ľ߲�������Ҳ������ͬ�������Ľ߲���Ϊ��������۳����ַ��ü�˰�������50%;���ô�Ϊ�����Դ���������25%;ӡ�������Ǹ��ݲ�����λ������ɿ�ɱ��IJ�������������ҵ�⣬ÿ�겻�ܳ���20%��

����(��)����������Դ��˰�ƶȱȽ�

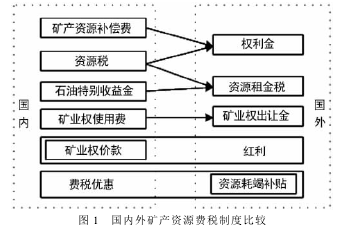

����Ŀǰ�ҹ��Կ����Դ���յ���Դ˰�ں�����������Դ�������൱�ڹ����Ȩ������Դ˰�൱�ڹ���IJ���Ȩ��������Դ���˰��ʯ���ر�������ǹ������Դ���˰���������ƵĿ�ҵȨ�г���ǰ���£���ҵȨ�ۿ��൱�ڹ���ĺ�����ʵ�����ҹ��Ŀ�ҵȨ�ۿ��Ǻ�����һ���֣��ҹ��Կ�ҵ��ҵ�ķ�˰�Ż��൱�ڹ������Դ�Ľ߲��������ֱ���Դ�Ľ߲������ݹ㷺�������Ӧ��ϵ��ͼ1��ʾ��

����

����ʵ���ϣ�����������Դ��˰��ϵ�����ܼ��գ������б�Ҫ̽Ѱ“˰”��“��”���ڵ���Ҫ���⣬��������Ĺ�ϵ��

���������ҹ����п����Դ��˰�ƶȵĹؼ��������������

�����ҹ����п����Դ��˰���д�������Ŀ�������������ʽ�����һ����ȷ�����ҿ����Դ��˰�ʾ���Խϵ͡�

����(һ)���п����Դ��˰�д���һ����ȷ��������Ŀ��

����1��“��”��ʵ�ֿ����Դ�Ʋ�Ȩ������Ҫ�����ֶ�֮һ

���������Դ“��”��Ҫ��ר�ŶԿ����Դ���յĿ����Դ�����ѡ���ҵȨʹ�÷ѡ���ҵȨ�ۿʯ���ر�����𡢿���ʹ�÷ѹ��ɡ��ҹ����ܷ����͡������Դ�����涨�����Դ����Ȩ���ڹ��ң��ӷ�����ȷ���˹���Ժ�������ҶԿ����Դ��Ȩʵ�й�����

�������л�������ͨ��71����������:“�Ʋ�����Ȩ��ָ�������������Լ��IJƲ�����ռ�С�ʹ�á�����ʹ��ֵ�Ȩ��”��������Դ������Ȩ�˶��ԣ�����Ϊ����Ȩ�˴����������Ʒ��Ȩ����������Ȩ��ֱ�����þ�����Դ����������Ӫ�ʱ��������Ǿ�Ӫ������������������ֱ�ӵ�������Ӫ���������Ȩ�����ϵ�ʵ�־ͽ��������ʽ���֡������Դ�Ǿ���ʵ����̬�����ʲƲ�����Ȼ�γ���ʵ���ԲƲ�����ȨΪ�����IJƲ�Ȩ����������Ȩ��ʹ��Ȩ���������ҵȨ������Ȩ���ҵȨ�������ʵ��ʹ��Ȩ���������������Դ������Ȩ���������Դ��������Ǽǹ����취���롶�����Դ���ɵǼǹ����취���ֱ�涨����ʵ��̽��Ȩ��ɿ�Ȩ�г�ȡ�õ��ƶȣ��ɴ�̽��Ȩʹ�÷ѡ�̽��Ȩ�ۿ�ɿ�Ȩʹ�÷ѡ��ɿ�Ȩ�ۿ�����Դ�����Ѿ���ʵ�ֹ��ҶԿ����Դ�IJƲ�Ȩ������ɭ��һ��ʹ�÷Ѷ���Ϊ�۸ü۸���һ������������ij����Ʒ��������շѱ�;ʹ�÷ѿ��Ա�����Ϊ���������еĵ�λͨ�������Լ�����������Ʒ���������г�������ȡ���������ʽ�����ص�������˰���෴��������Ը�����г��ԡ�

�������ǣ�ʯ���ر�����������Ŀ���ǵ���ʯ�Ϳ��ɹ�˾���ŵij������룬���Դ�Ŀ���ʹ�÷Ѱ��չ���Ժ�йع涨������������ɺ���ʯ�͡�½��ʯ����Դ���ɣ��ݲ�������Դ˰����ˣ��ҹ����е�ʯ���ر�������Ծɴ��ڵĿ���ʹ�÷�ʵ������Ŀ����“˰”һ�¡�

����2�������Դר��“˰”����Ӧ������Ȩ��������

����“˰”����Ϊʵ�ֹ��һ�����ְ�ܣ����շ������ȹ涨�ı���ǿ�Ƶء����ػ�ò����������ʽ����3��������ǿ���ԡ����Ժ̶��ԡ�����֮��“˰”�ǹ���ƾ������Ȩ�����������䣬����ֱ�ӳ�������˰�˵����ա���Դ˰�ǶԸ�����Ȼ��Դ������ʹ�����յ�һ���ر�˰�࣬�ص�һ�Ƕ��ض���Դ��Ʒ��˰;�ص���Ƕ���Դ�ľ�������ͼ���������˰����ˣ���Դ˰���ձ������뼶��������ϵ����գ��ȶ�Ӧ˰��Դ��Ʒʵ���ձ�����˰�գ��൱�ڶ���Դ��Ʒ�ľ���������˰��Ҳ�Բ�ͬ��Դʵ�в��˰�ʣ��൱�ڶ���Դ��Ʒ�ļ������������˰��

���������ں���������“�������”��“�������”��ʹ����м۸���շѵ����ʡ���ˣ���Դ˰ʵ������ʵ�ֿ����Դ�IJƲ�Ȩ�����ⷽ���̺�“��”����˰�յĽǶȷ�������Դ˰��������˰���������Ƿ������漰�����С�������Ƿ���˰��������˰�����Թ������еĹ��Ҳ�������Դ˰��ֻ������ҵ����˰��

����(��)���п����Դ��˰�����չ�����ʽ�д���һ����ȷ

����1��ʯ���ر����������չ�����ʽʵ�������۽�˰

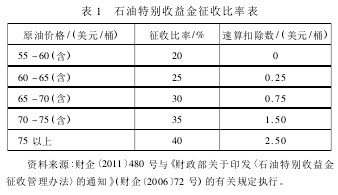

����ʯ���ر����������շ�Χ���������л�����½���������Ͻ����������ɲ�����ԭ�͵���ҵ�Լ������������Ժ��ʡ������ȷ�ʽ���ɲ�����ԭ�͵�������ҵ(���¼�ƺ��ʺ�����ҵ)����Ӧ�����չ涨����ʯ���ر�����𡣾�����Ժ����������������2011��11��1���𣬽�ʯ���ر�����������������55��Ԫ/Ͱ������ʯ���ر����������������ߺ���ʵ���弶�����۽��Ӽ۶��ʼ��������¼��㣬�������ɡ����ձ��ʼ�����۳������������1��

����

���������չ�����ʽ�Ͽ���ʯ���ر���������“˰”�����⽫���Ϊ“��Դ��������˰”��“��������˰”��“����˰”�ȡ����⣬����ʹ�÷ѵ����չ�����ʽҲ���۽�˰���ƣ�������������ʯ���ر�����������ظ���

����2����Դ˰����“��”�����չ�����ʽ��Ϊ�ʺ�

������˰�����涨����Դ˰����˰��ִ�еĵ�λ˰��������ݼ۸���Դ�Ϳ������������صı仯������ڡ��л�������Դ˰���������������ġ���Դ˰˰Ŀ˰����ȱ������涨�ķ�Χ�ڣ�ÿ��һ��ʱ�����ʵ��ĵ�������Ҫ����Ϊ��Դ˰ʵ�е��Dz��˰�����ɽ����Դ����״���Dz��Ϸ�չ�仯�ģ�һ��ı仯������3��5���ݱ��һ���µ��ݴΣ�������Դ˰�����չ�����ʽ���ʺ�“��”���й�ȷ����

������֮��ʯ���ر������(������ʹ�÷�)�����������۽�˰�����ƣ��������ֶԲ�ͬ����ĵ��������;����Դ˰��˰��˰��Կ����Դ�ĺĽ߽��в������ֵø���֣�����“��”��“˰”���������չ�����ʽ�����ظ��IJ��֣�ʹ�ÿ����Դ��˰���չ����ϲ���ȷ��

����(��)�����Դ“��”��“˰”���ձ����д����

����1�������Դ�����ѵķ������ƫ��

�����������Դ���������չ����涨����3���涨:“��ҵ���ɵĿ����Դ����������������á�”����ҵ����˰�۳���Ŀ�Ļ�����Χ�У�ʵ�ʳɱ����������۸������ú����Ȼ�����������ڻ������ָ��ҵ��������������Ϊ������֯��Ӫ��ṩ����֧Ԯ�Է���������ķ��ã���˿����Դ������Ӧ������ɱ�����Ҳ�Ǻ����ἰ�IJ����������ƫ�͵���Ҫԭ��֮һ��

������5���涨�����տ����Դ�����ѽ��=���Ʒ��������×�����ѷ���×���ɻز���ϵ�����൱�ڲ�����ȫ�����ôӼ۷��������˰�����ƣ�Ӧ�����Ǵ���������Ӽ���������ϣ�Ȼ���������Դ����������1994����������δ�䡣�����������г��۸��йأ������Դ�����ѵķ��ʵ���Ӧ�ö���Դ������ϡȱ����ս���Ը����ص㿼�ǡ�

����2�������Դ��������ط�˰Ҳƫ��

�������й��ڵĿ�ҵȨ�ۿ�ֻ�ǰѹ��ҵ�ǰ��Ͷ�뼰�����ջأ���û���漰��ҵ��˾���ŵ�����ʹ2010�����Դ˰�ĸҲֻ�����½�������������������ʯ�͡���Ȼ�����ôӼۼ�����˰��Ϊ5%��������һЩ˰���Ż�;2011�����Ժ�ĵ�605�����ʯ����Ȼ���⣬Ҳֻ�Ǿͽ�ú��ϡ����Ķ���˰�����ϵ������������Դ��˰��û����Ϊϡȱ����������Ƕ�ͬ����ߡ�������������ԴΪ�����ҹ����еĿ����Դ��������(1%)������Դ˰��(5%)��Ϊ6%���ң�������������ҵ�������Դ��Ȩ������һ�㶼��10%�����ϡ�

����3���ҹ�ؽ�뿪��ר�ŵ���̬����˰

����Ŀǰ���ҹ��Ŀ����Դ�������������յ���̬����˰����Ҫ���շ�Ϊ������˰����Ϊ������ʽ����������“��”��Ҫ�������۷ѡ����ظ��ѷѡ���ɽ�����ָ�������֤��ˮ��Դ�����ѵ�;“˰”������������˰������ά������˰������ʹ��˰��;�������գ��ҹ���û�п���ר�ŵ���̬����˰��������ͨ��ѧ���ƽ��������2011�����ݲ���ֱ���г�����ɽ��ʡú̿��Դ�����е���̬�����ⲿ�ɱ���Ӧ������̬������˰���бȽϣ����ɵ�λú̿Ӧ������̬������������Ϊ24��9Ԫ/t�����ڿ��ɵ�λú̿����̬�����ָ������ɱ�38��81Ԫ/t�������ʸߴ�64��16%����?��˵�������Դ��˰�����������Բ�����̬�����ָ��������ķ����ܺ͡�

�����ġ����ƿ����Դ��˰�ƶȵIJ���ѡ��

���������Դ��˰�ƶȴ�����Ŀ���빦�ܶ�λ�ȷ�����Ҫ�����ֿ����Դ�г�ʹ���ƶȡ������Դ�������氲�š���ҵ��ҵ��˰����������Ŀ�ꡣ���ƵĿ����Դ��ר�ŷ�˰�ƶ�������ʵ�ַ�չ�Ķ���Ŀ�꣬�Կ�ҵ���õĿɳ�����չ��ٽ�����Ҳ����Ч�ʡ�

����(һ)��������Դ“��”��“˰”������Ŀ�����������

����Ϊ��һ����ȷ�綨“��”��“˰”�ĺ�����߽磬����“��”��“˰”�Ŀ���Ŀ����������ݣ�“��”�Ŀ����Դ��˰��ϵ��Ҫ�����֬�?��:һ�����ֲƲ�Ȩ���Ŀ����Դ���“��”���������(��)�����Դ�����ѡ�(��)��ҵȨʹ�÷Ѽ�(��)��ҵȨ�ۿ�;��������Ȩ���Ŀ����Դ˰��Ҫ��(��)��Դ˰���(��)��Դ��������˰��

����1�����п����Դ�������벿��������Դ˰��Ϊ(��)�����Դ������

����(��)�����Դ��������Ҫ���ֹ�����Ϊ�����Դ����������ķѣ��ǹ��ҲƲ�Ȩ�������档��ù�������Ȩ�Ŀ����Դʹ��Ȩ�Ŀ�ҵ��ҵ֧�������㺬��:һ�����ÿ����ԴҪ��“���”������������������ͼ������;���ǿ�ҵ��ҵҪ�ԺĽߵĿ����Դ���в��������Թ��ҲƲ�����ʧ�����⳥��

������������Դ˰�൱�ھ�������뼶�����Ķ����������п����Դ�����Ѿ��жԹ�����ʧ�����ĺ���ϲ�Ϊ(��)�����Դ�������У����ֲƲ�Ȩ����“���”��“������”������������ڹ�������Դ��“Ȩ����”��

����2������������Դ˰��ʯ���ر�������Ϊ(��)��Դ˰

������������Դ˰�����ֲƲ�Ȩ�������ݽ��а��룬��(��)��Դ˰������������Ȩ�����ں�����(��)��Դ˰�ij�Ϊ(��)��Դ��������˰��������Դ˰���ڼ�������Ĺ�����ȷ�в��ֹ����ǶԳ���������е��ڵģ��дٽ���ƽ���������á�Ȼ�����ڿ����Դ�����Ĺ����г�������Ĵ��ڲ���������ʯ������������������ú̿�������ȿ���ͬ��Ҳ���ڣ���ˣ��ڸ���˰�Ŀ����Դ��Χ�ھ�����(��)��Դ˰(�����Ϊ��Դ��������˰)�Ǻ������еġ�

����ʯ���ر�������ڱ����Ͼ��ǵ��ڼ�������ij�������˰����˰�ʯ���ر������ϲ���(��)��Դ˰(����Դ��������˰)�У��������ø�˰��˰��ʱ��Ҫע�����ʯ��˰Ŀ��˰�ʣ�������൱�ڹ�������Դ��“��Դ���˰”��

����3��(��)��ҵȨʹ�÷ѵĽ�һ������

����(��)��ҵȨʹ�÷ѻ����������п�ҵȨʹ�÷ѵ�ԭ�Σ������ҽ������Դ��ʹ��Ȩת�ø����п�ҵȨ�Ŀ�ҵ��ҵ�������ζ�ſ�ҵ��ҵ���ù���ӵ������Ȩ�Ŀ����Դ���ڵأ�Ҫ������Ͻ���𣬼���ҵȨʹ�÷ѣ�ʵ���Ͼ��ǿ������൱�ڹ�������Դ��“��ҵȨ���ý�”��

����4��(��)��ҵȨ�ۿ�Ľ�һ����չ

����(��)��ҵȨ�ۿ��������п�ҵȨ�ۿ�����Ͻ�����չ��һ��������ҷ����ɿ�Ȩ��(��ҵ��ҵ)���ɿ����Դȫ�����е����棬�����൱�ڹ�������Դ��“����”�������ڽ�ȫ�Ŀ�ҵȨ�����г��б���ʵ�֡�

����(��)������Դ�г�ʹ���ƶ����Ƶ��ҹ������Դר�ŷѵĵ���

����Ϊ��һ���ƶ���Դ�г�ʹ���ƶȽ��裬���ƿ����Դר�ŷ�Ҫ�������������档

����1��(��)�����Դ�����ѻ������п����Դ�����ѵĻ������к�������

�����������ڼ������棬��ԭ“���տ��Ʒ���������һ������”��Ϊ“���Ʒ���������ĺ˶����Ҽ�ֵ��һ������”����Ҫ����Ϊ�����Դ���ɺ��Ѳ����ٻص���ɽ���壬ͬʱҲ�ٽ��˿�ҵ��ҵ��߿���Ч��;����ǰѿ�ҵ��ҵ���ɵĿ����Դ����������ɱ����������ʵ���ߵ�5%��8%��ʯ�͡���Ȼ������ߵ�12%;�������ڷ�����ʹ���ϣ���ҵ��ҵ�Ͻɵ�(��)�����Դ������Ӧ�������Ԥ�㣬ʵ��ר�����������ߵط��ķֳɱ���������Ҫ�Ż������������Ҫ����Ϊ(��)�����Դ�����Ѱ������ڵط�˰��������Դ˰���֣�ּ�ڲ���Ϊ����������Դ˰ʹ�ط���������������١�

����2��(��)��ҵȨʹ�÷ѻ������п�ҵȨʹ�÷ѵĻ������к�������

����һ���棬�ı����п�ҵȨʹ�÷Ѱ���ͳһ�ı����н��ɣ������ڲ�ͬ�Ŀ���ز��ü���������ʽ�������ø����Ŀ�ҵȨʹ�÷��ʣ����������Դ��������Ǽǹ����취����13�����������Դ���ɵǼǹ����취����10����ҵȨʹ�÷ѵ���ع涨����Ҫԭ��������Ǹ���������Դ����ϡȱ���г���������ģ�Ӧ���Ƕ�̬�仯��;��һ���棬���ı����п�ҵȨ���������ֶ�����ķ�ʽ����Ҫͨ���б���Ͷ�귽ʽ�����г�ȡ�á�

����3��������ƵĿ�ҵȨ�г�����������ߵIJ��ľ�����(��)��ҵȨ�ۿ�

����Ҫ�����ƿ�ҵȨ�г���ͨ����һ���б�Ͷ�귽ʽ�Ĺ㷺���ã����߲���������ʽ��ʹ�������ҵȨ��(��ҵ��ҵ)�������汣�ϡ�ͬʱ��Ҫ��һ���ſ���淶��ҵȨ�����г�����Ȼ���Ҳ�����Ϊ���������ڶ����г��ϳ��֣���ȴ����ͨ��˰�չ�������ת�÷�ʽ������������ʣ���ҵȨ����Ҳ�������ء�̽��Ȩ�ɿ�Ȩת�ù����취���ı����½��еġ�

����(��)���ơ������ҵ��ҵ˰�ո����Ŀ����Դ˰��������ϵ

����1��(��)��Դ˰Ҫ��������ҵ����˰�ظ�����

�����ҹ���ҵ����˰˰����25%�ı���˰�ʣ���������15%��40%���۽�˰�ʣ���ˣ����ҹ���ҵ��ҵ���ճ�������˰���б�Ҫ�ġ�(��)��Դ˰�����Դ��������˰������Կ�ҵ��ҵ��������Ͷ������ˮƽ�����ϵ����������˰���۽�˰�ʵ����������ڴ�ʹ��ƽ���������⣬��Ϊ��ҵ��ҵ�Ϳ����Դ�������������������Ѿ���һ���̶���ͨ������˰�����ս��е��������������ÿ��(��)��Դ˰(��Դ��������˰)ʱҪ��������˰�ظ����ա�ֵ�ù�ע���ǣ������Դ��ϡȱ��Դ����ϵ�����ҵľ��ð�ȫ��������Դ(��������)˰�����ڱ����ҵ��ҵ����ڳ�����������ȺĽ���һս����Դ��

����2����Կ�ҵ��ҵ����˰����ר�ż���

�������ÿ�ҵ��ҵ����˰Ҫ����һЩר�ż��á����ȣ����ڿ�ҵȨ��õ�һЩ�ɱ��Ĵ��������Բ�ȡ���ַ����ʱ�����Ҳ���Բ�ȡ�ɱ��ۼ����������ݼ�����һ�����ٶȽ���̯������Σ�����������֧�����õĴ��������Բ�ȡȫ���ۼ������ڹ涨������ڿۼ������ڷ��������ڽ��пۼ����������ݼ�����һ�����ٶ�̯���ȡ���������Ӧ���۾��ʲ��ɱ��Ĵ��������Բ��ü����۾ɷ���ʵ���ϣ�����һ���ڽ��Ϳ�ҵ��ҵ˰���������Ż������õ�˰���Ż����ߡ�

����3��������Կ�ҵ��ҵ�Ŀɲ�����˰���Ż�����

�������ȣ�Ҫ���ǶԿ�ҵ��ҵ�о������¼����IJ��ֳɱ����гɱ�����;��Σ�Ҫ���ǽ����൱�ڹ�������Դ�ĺĽ߲�����ʵ���ϣ��Կ�ҵ��ҵ��ר�Ų�����ָ��ÿ����˰����ڴӾ������п۳�һ���ֻ��������Դ�ľ�Ӫ��ҵ������Ѱ���¿��壬�Բ����ĽߵĿ����Դ;���������ú������Żݿ�ҵ��ҵ��˰ʽ֧���ȡ�

���������:

������1�ݷ⼪����������Դʵ�ôʵ��M�ݣ�����:�й����ʴ�ѧ�����磬2011��

������2�ݺ���ʤ���ҹ������Դ��˰�ƶȵ�����ʶ����ĸィ���J�ݣ���ѧ���ۣ�2011��(4):119��126��

������3�ݽ������ҹ������Դ��Ȩ�ƶȸĸ�:������ʵ����M�ݣ�����:�й����ó����磬2012��

������4�����У����ڣ��ҹ������ԴȨ�����ƶȹ����о���J�ݣ�����ʦ��2008��(12):108��109��

������5�������������ҵ�������Ƽ�˰�������о���J�ݣ��й�������Դ���ã�2006��(6):31��33��

������6���ؾ������ණ�������֣��ȣ���������Դ���鿪��˰���ƶȱȽϼ������J�ݣ��й���ҵ��2012��(S1):236��240��