一、基于投资性房地产的内涵看关联

(一)房地产的内涵

房地产是土地和房屋及其权属的总称。因我国土地实行公有制,所以在房地产中的土地主要是指土地的使用权,房屋是指土地上的房屋等建筑物及构筑物。但企业取得的土地使用权通常应确认为无形资产,房屋建筑物等不动产通常确认为固定资产。

(二)投资性房地产的内涵

投资性房地产主要是指为赚取租金或资本增值,或两者兼而有之的房地产,其主要表现形式是出租建筑物和土地使用权。而提到建筑物和土地使用权最直接关联的就是固定资产和无形资产。

二、成本计量模式下投资性房地产的账务处理

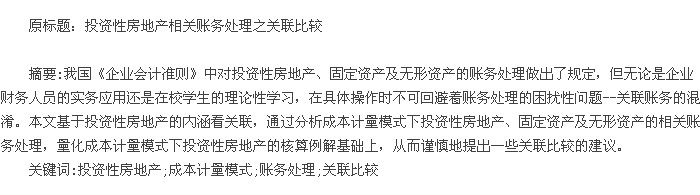

投资性房地产的后续计量模式有公允价值和成本模式两种,企业通常应当采用成本模式对其进行后续计量,但无论采用哪一种后续计量,取得时均应当按照成本进行初始计量。而采用成本模式进行后续计量的企业,对投资性房地产账务处理的基本要求与固定资产、无形资产的处理是相似的。如表1所示:成本计量模式下投资性房地产的相关账务处理。

三、固定资产、无形资产的账务处理

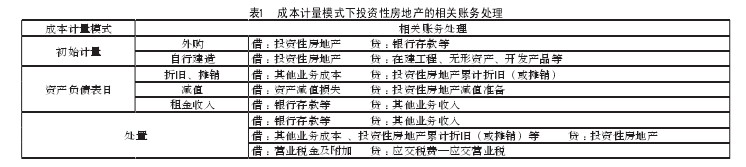

基于我国的《企业会计准则第4号--固定资产》、《企业会计准则第6号--无形资产》的表述,整理如下:【表1.表2】

四、以成本计量模式下投资性房地产的核算例解

例 :A 企业将其一栋写字楼出租给 B 企业使用,已确认为投资性房地产,采用成本模式进行后续计量。假设该栋写字楼的成本为 1800 万元,按直线法计提折旧,预计使用寿命为 20年,预计净残值为零。按照经营租赁合同的约定,B 企业每月支付 A 企业租金为 8 万元,租金收入营业税税率为 5%.2012年 12 月,这栋写字楼出现减值迹象,经减值调试,其可收回金额为 1200 万元,假设此时写字楼的已计提折旧为 300 万元,账面价值为 1500 万元,以前未计提减值准备,相关税费略。

解析 :(1)每月计提折旧时

每年计提折旧金额 =1800/20=90(万元)则每月计提折旧金额 =90/12=7.5(万元)

借 :其他业务成本 75 000

贷 :投资性房地产累计折旧 ( 摊销 ) 75 000

(2)每月确认租金收入时

借 :银行存款 80 000

贷 :其他业务收入 80 000

(3)每月计提营业税金时

借 :营业税金及附加 4 000

贷 :应交税费--应交营业税 4 000

(4)2012 年 12 月计提减值准备时

借 :资产减值损失 3 000 000

贷 :投资性房地产减值准备 3 000 000

五、基于投资性房地产、固定资产、无形资产账务处理的关联比较

(一)关联比较之一

对投资性房地产账务处理的基本要求后续计量时,即按照固定资产的有关规定按月计提折旧,或者按照无形资产的有关规定按月摊销成本,计提的折旧或摊销的成本计入其他业务成本。按月计提折旧时,按照计算的建筑物月折旧额 :借 :其他业务成本,贷 :投资性房地产累计折旧。按月摊销时,按照计算的土地使用权月摊销额,借 :其他业务成本,贷 :投资性房地产累计摊销。

(二)关联比较之二

资产存在减值迹象时,按照《企业会计准则第 8 号--资产减值》的有关规定确定发生减值时,应当借 :资产减值损失,贷 :投资性房地产减值准备、固定资产减值准备、无形资产减值准备科目。

(三)关联比较之三

处置出售资产时,固定资产与无形资产的账务处理都涉及到了营业外收入、营业外支出科目,而投资性房地产主要涉及的却是其他业务收入,与之配比的是其他业务成本(倒挤),但这不影响其基本的处置要求。固定资产注销账面原值时涉及到的相关科目--借 :固定资产清理、累计折旧、固定资产减值准备,贷 :固定资产科目。无形资产注销账面原值时涉及到的相关科目--借 :累计摊销、无形资产减值准备等,贷 :无形资产。

投资性房地产注销账面原值时涉及到的相关科目--借 :其他业务成本、投资性房地产累计折旧(或摊销)等,贷 :投资性房地产。换言之在注销账面原值时三者的基本处理是相似的。

参考文献:

[1] 佟志强,李硕 . 中级会计实务 . 北京 :北京大学出版社,2011.

[2] 许松涛 . 资产弃置义务会计处理研究 . 中南大学,2012(06)。

[3] 高炜 . 固定资产会计处理的纵向思考 . 当代经济,2012(11)。