摘要: 根据建立权责发生制的政府综合财务报告制度顶层设计的要求,行政、事业单位必须提交按收付实现制核算的预算会计和按权责发生制核算的财务会计两套数据( 平行记账) ,如果只提供预算会计数据会存在多方面的弊端,通过案例分析说明平行记账的重要性,并提出针对相关财务人员减负的建议。

关键词: 政府会计; 政府综合财务报告; 平行记账; 权责发生制

自 2019 年 1 月 1 日起在行政、事业单位执行新政府会计制度及相关会计准则以来,一部分行政、事业单位财务人员认为,政府会计制度的总账科目由原来的 34 个增加到 103 个陡增了很大的工作量,并且对主要经济业务既要按收付实现制在预算会计中核算一遍又要按权责发生制在财务会计中核算一遍这种平行记账的意义不是很理解,从而出现一些畏难情绪,只有深刻地理解政府会计中平行记账的重要性,才能更好地开展行政财务工作。

一、建立权责发生制的政府综合财务报告制度的顶层设计

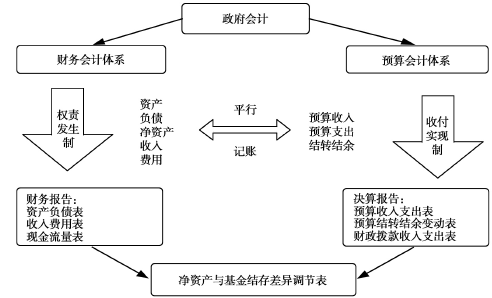

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出建立权责发生制的政府综合财务报告制度,2019年修订的《中华人民共和国预算法》也要求各级政府财政部门按年编制以权责发生制为基础的政府综合财务报告。从会计的角度理解,采用权责发生制就意味着为行政、事业单位的成本核算奠定基础。比如税务机关每征收 100元税收收入需要付出多少成本,细化到某一个税种如增值税每 100 元的征税成本是多少,可以精算出来。怎样编制以权责发生制为基础的政府综合财务报告,政府会计是前提,主要包括政府会计基本准则、具体准则及应用指南和政府会计制度,同时编制政府决算报告和政府财务报告。政府会计必须以权责发生制为基础对行政、事业单位的资产、负债、收入和费用进行确认与计量,特别是设置的固定资产折旧、无形资产摊销等会计科目对资产管理要求越来越高,自 2021 年 4 月 1 日起施行的《行政事业性国有资产管理条例》是我国行政事业性国有资产管理的第一部行政法规,要求贯彻落实政府国有资产报告制度等相关规定,对政府会计准确核算资产等方面有了新的保障。党的十九大报告提出全面实施绩效管理,只有量化成本效益的指标,才能强有力地推动节约型、高效型政府的形成。所以,行政事业单位财务会计也就是政府会计并不是单纯地把本单位的经济业务真实、完整地反映出来就可以了,更重要的是要与党中央的决策保持高度一致。使用财政的资金首要任务是满足政府管理的需求,政府需要提交哪些财务指标、需要上报哪样的财务报告,就决定了预算单位必须核算哪些会计科目、怎样核算,这既是会计的基本职能,也是财务人员的职业操守。( 见图 1)

图 1 政府会计设计框架示意图

二、行政、事业单位只采用单一预算会计的弊端

长久以来,行政、事业单位的经济业务只需要采用预算会计进行核算,对行政、事业单位的收入、支出按收付实现制确认和计量,重点考核预算的准确率和预算执行进度等指标,政府财政报告制度实行以收付实现制政府会计核算为基础的决算报告制度,主要反映政府年度预算执行情况的结果,毋庸置疑,对于行政、事业单位来说,预算管理是财务管理的重中之重。但是,单一的预算会计不与成本核算相结合,存在的弊端越来越明显。

1. 没有科学、全面、准确反映政府资产负债,不利于有效防范财政风险。地方政府债务普遍使用“负债率”“债务率”“偿债率”等指标。负债率是政府债务余额和 GDP 的比值,衡量经济规模对债务的承担能力。债务率是政府债务余额和当年综合财力的比值,反映地方政府的偿债能力。偿债率是偿还债务本息额和当年综合财力的比值。从这些指标不难看出,政府首先要披露负债的总量,然后才有可能做到开明渠、堵暗道。预算会计不能按权责发生制提供负债指标,不利于防范财政风险。而财务会计是按照权责发生制反映资产和负债总金额的。

2. 没有科学、全面、准确反映政府资产负债,不利于强化政府资产管理。全国行政、事业单位要摸清家底比较难,从 2020 年 3 月发布的《全国人大常委会预算工作委员会、全国人大财政经济委员会关于行政事业性国有资产管理情况调研报告》来看,“截至 2018 年末,全国行政事业性国有资产总额 33. 5 万亿元,负债总额9. 9 万亿元,净资产 23. 6 万亿元。从单位性质看,行政单位 10. 1 万亿元,占全国资产总额的30. 1% ; 事业单位 23. 4 万亿元,占69. 9% 。从地域情况看,86% 的行政事业性国有资产在地方。从资产构成看,全国行政事业性国有资产以流动资产、固定资产、在建工程为主,占比分别为39. 7% 、35. 5% 、16. 4% 。”这些数据来源于国有资产管理情况的综合报告,而预算会计没有按权责发生制提供资产指标,不利于资产管理。

预算会计重资金管理,财务会计重资产管理,二者相辅相成。

3. 没有科学、全面、准确反映成本费用不利于降低行政成本、提升运行效率。根据财政部颁发的《事业单位成本核算基本指引》要求,事业单位应当以权责发生制。财务会计数据为基础进行成本核算,至少满足事业单位对成本控制、公共服务或产品定价以及绩效评价等方面的需求。这是一个很大的进步,但仅仅是对事业单位进行成本核算的一个指引,不涉及到行政单位的成本核算,目前行政单位进行成本核算还不完全具备条件,但精准核算政府的成本效益是未来的趋势。

三、不同会计核算模式下的利弊案例分析

为了比较政府会计中平行记账的优越性,用同一个案例采用不同的会计核算模式来进行分析。例如某研究机构属于事业单位性质,因科研需要购置一台专用设备,已列入 20X1年度预算,20X1 年 6 月 20 日财政授权支付额度 240 万已到账,20X1 年 6 月 30 日价值 240万的设备到货并验收,无需安装即投入使用,设备预计使用年限为 10 年。下面按不同核算模式进行会计处理并分析其利弊。

模式一: 单一预算会计( 收付实现制) ,按月计提折旧时不做会计处理。6 月 20 日会计处理,借: 零余额账户用款额度 240 万,贷: 财政补助收入 240 万; 6 月 30 日会计处理,借: 事业支出 240 万,贷: 零余额账户用款额度 240 万。

不难看出,预算会计按照收付实现制对收入、支出进行核算简单明了,能够满足对资金管理的需要,但是没有反映资产的来龙去脉,资产管理只能采用备查账进行登记,显然不能满足对庞大的行政事业性国有资产进行管理的需求,更谈不上固定资产折旧、无形资产摊销等成本核算的需求。

模式二: 单一财务会计( 权责发生制) 。6月 20 日会计处理,借: 零余额账户用款额度240 万,贷: 财政补助收入 240 万; 6 月 30 日会计处理,借: 固定资产 240 万,贷: 零余额账户用款额度 240 万; 7 月份开始按月计提折旧会计处理,借: 业务活动费用 2 万,贷: 累计折旧 2万。此模式财务会计虽然弥补了上述资产管理上的缺失,但作为预算单位,使用资金时不核算预算支出显然是行不通的,这里只是在理论上做一个分析对比,实务中没有只做财务会计不做预算会计的规定。

模式三: 预算会计和财务会计相融合( 双分录) 。6 月 20 日会计处理,借: 零余额账户用款额度 240 万,贷: 财政补助收入 240 万; 6 月30 日会计处理,借: 固定资产 240 万,贷: 资产基金———固定资产基金 240 万,同时,借: 事业支出 240 万,贷: 零余额账户用款额度 240 万; 7月份开始按月计提折旧会计处理( 虚提折旧) ,借: 资产基金———固定资产基金 2 万,贷: 累计折旧 2 万。此模式按财政部的规定,事业单位自 2013 年至 2018 年、行政单位会计制度自2014 年至 2018 年采用了“双分录”的做法,即当行政事业单位使用财政资金购置非货币性资产时,一方面反映预算支出另一方面反映资产增加,同时满足了预算会计资金管理与财务会计资产管理的需求,这是一个很大的改进,所以称为预算会计和财务会计相融合的模式。

但是这样一来,需要增加两个对应账户“资产基金”和“待偿债净资产”,这两个账户没有实质上的意义。另外,计提折旧没有进入费用,相当于是虚提折旧,折旧的初衷是要核算成本费用的。

模式四: 预算会计和财务会计适度分离( 平行记账) 。( 1) 财务会计记账。6 月 20 日会计处理,借: 零余额账户用款额度 240 万,贷:财政拨款收入 240 万; 6 月 30 日会计处理,借:固定资产 240 万,贷: 零余额账户用款额度 240万; 7 月份开始按月计提折旧会计处理,借: 业务活动费用 2 万,贷: 累计折旧 2 万。( 2) 预算会计记账。6 月 20 日会计处理,借: 资金结存———零余额账户 240 万,贷: 财政拨款预算收入 240 万; 6 月 30 日会计处理,借: 事业支出240 万,贷: 资金结存———零余额账户 240 万,按月计提折旧时不做账务处理。此模式“平行记账”不仅同时满足了预算会计资金管理与财务会计资产管理的需求,而且克服了“双分录”

的两个缺点,一是取消了“资产基金”和“待偿债净资产”这两个虚拟账户,二是将折旧费计入业务活动费用,满足了权责发生制的要求,为成本核算奠定了基础。政府会计制度还有一个巨大的改进就是将行政会计制度与事业单位会计制度合二为一,统一核算,统一口径,对于财政资金预算管理和行政事业性国有资产管理来说,更加具有可比性。当然不否认“平行记账”的方式是几种模式中工作量最大的。

四、针对财务人员减负的建议

为了减轻行政事业单位财务人员的压力,建议从以下几个方面入手: 一是严格规范财务管理,使财务人员从与各部门反复协调的繁复工作中解脱出来; 二是优化财务软件,整合各种财务软件,与财政综合软件对接,从技术上减少财务人员的日常工作量; 三是加强财务人员业务培训与交流,以行政支出的明细科目为例,会计核算本身并无难度,难就难在经费保障管理上,一个萝卜一个坑,没有预算不能支出,找准每一笔支出对应的明细科目,看似是一个会计核算问题,实则是一个财务管理问题。以税务系统为例,有时候财务人员为了一笔支出做哪一个明细科目纠结许久,建议多交流多汇报,集中普遍问题,发挥税务系统垂直管理的优势,争取整个系统统一口径,防范系统财务风险,减少个人工作压力。

通过以上分析,从宏观上和微观上以及正反两面看,政府会计中平行记账有着极其重要性。政府会计中平行记帐既是党中央提出的要求,也是政府管理的需要。同时,根据《政府会计制度》的科学设计按年编制的以权责发生制为基础的政府综合财务报告,为促进预算管理、加强资产管理、防范财政风险、探索政府成本核算等提供最基础的数据信息,具有重大意义。

参考文献

[1]全国人大常委会预算工作委员会、全国人大财政经济委员会关于行政事业性国有资产管理情况调研报告[EB /OL].