摘 要: 随着互联网的普及和电子商务的大力发展, “互联网+外贸”的新兴发展模式成为了国际贸易的主流, 我国跨境电商交易额快速上升, 成为近些年对外贸易的新亮点。本文以我国40家开展跨境电商业务的上市公司为研究对象, 运用主成分分析法对它们的融资能力进行测评, 结果表明我国跨境电商上市公司整体融资能力较差, 区域差异明显, 两极分化严重。针对研究结果本文提出了增强跨境电商上市公司融资能力的对策建议。

关键词: 跨境电商; 上市公司; 融资能力; 主成分分析;

Abstract: With the popularization of the Internet and the vigorous development of e-commerce, the emerging development model of “Internet + Foreign Trade” have become the mainstream of international trade. The transaction volume of cross-border e-commerce have been increasing year by year and have become spot in China's foreign trade. This paper took 40 listed companies in China's cross-border e-commerce sector as the research object and used principal component analysis to study their financing capabilities. The research results showed that the financing capability of China's cross-border e-commerce listed companies are poor overall, their regional differences are significant, and their polarization is serious. Based on the results of this research, the countermeasures to enhance the financing capacity of listed companies in cross-border e-commerce were proposed.

Keyword: Cross-border E-commerce; listed company; financing ability; principal component analysis;

近五年来, 我国对外贸易增幅减缓, 增长不稳定加大。2013-2017年, 我国对外贸易总额年均增速只有2.62%, 有的年份甚至出现了改革开放以来最严重的低增长或负增长, 不过, 不景气状况中也有亮点呈现, 其中之一就是我国的跨境电商交易额保持高速增长。电子商务研究中心数据显示, 2013-2017年我国跨境电商交易额由2013年的3.15万亿元增加到2017年的7.6万亿元, 年均增长速度约为29.33%, 是我国对外贸易额年均增长速度的11.19倍。根据阿里研究院预测, 2020年, 我国跨境电商交易额将达到12万亿人民币, 预计是2017年的1.6倍。

跨境电商作为国际贸易和电子商务结合的新兴发展模式, 降低了外贸门槛、简化了外贸流程, 在转变企业生产方式和提高产品竞争力等方面起到了重要的推动作用。尽管跨境电商企业抓住了电商和外贸融合发展的历史机遇, 抢占了市场先机, 但是良好的行业发展态势势必会引入更多的竞争者, 跨境电商企业能否做大做强, 融资能力是关键因素。上市公司是我国参与国际市场竞争的重要主体, 跨境电商上市公司的融资能力在很大程度上决定了我国跨境电商参与国际贸易新业态的能力和水平以及可持续发展的能力, 对我国对外贸易发展和参与国际竞争至关重要。基于此, 本文对开展跨境电商业务的上市公司的融资能力进行了深入研究, 客观评价了它们融资能力的高低, 并找出存在的问题提出改进建议, 促其健康发展。

由于跨境电商近几年才得到大力发展, 针对跨境电商上市公司融资能力的研究相对较少, 大部分研究主要集中在关于跨境电商的成长能力和盈利能力状况上:从产业链视角进行跨境电商企业成长性评价, 我国跨境电商企业成长性差异两极分化较大 (崔海龙[1]6, 2015) ;比较跨境电商与国内电商企业盈利能力, 跨境上市电商整体盈利能力低于一般国内电商 (李獒渤[2], 2016) ;从综合绩效看, 我国跨境电商企业综合绩效水平较低, 同一企业的绩效水平在三年内波动较大, 大部分跨境电商上市企业存在绩效能力短板 (马述忠, 陈丽, 张洪胜[3]2, 2018) 。关于跨境电商相关能力研究的方法, 目前主要采用因子分析法 (崔海龙[1]25, 2015) , 主成分分析与聚类分析 (马述忠, 陈丽, 张洪胜[3]4, 2018) 。

本文借鉴马述忠等学者的研究方法, 参考网易财经等证券机构确定的跨境电商概念股, 选取深圳和上海交易所挂牌交易拥有跨境电商业务的40家主要上市企业作为研究的样本公司, 建立跨境电商上市公司的融资能力评价体系, 对它们的融资能力进行排序和分析, 并找出问题探究原因, 提出有针对性的融资能力提升对策, 供跨境电商上市公司参考。

一、跨境电商上市公司融资能力评价体系构建

1. 评价体系构建原则

跨境电商上市公司融资能力是一个复杂多维度的综合体, 对其进行评价应遵循系统性、可行性、科学性的基本原则。本文采用一般用来反映企业融资能力的分析指标:盈利能力、偿债能力、营运能力、现金回收能力和成长能力5个二级指标, 营业利润率、净资产收益率、总资产收益率、销售净利率、流动比率、速动比率、现金比率、流动资产周转率、总资产周转率、经营现金净流量对负债比率、现金流量比率、净资产增长率和总资产增长率13个三级指标, 建立跨境电商融资能力评价指标体系。

2. 数据来源与样本选取

本文中研究采用的数据来源于网易财经 (http://money.163.com/) 和中信建投证券 (https://www.csc108.com/) 股市行情当中的各跨境电商上市公司的年报。收集中信建投证券40家跨境电商的上市公司2017年年末的财务数据。所有数据都由会计师事务审核, 来源真实可靠。采用spss22.0对收集到的相关数据进行分析和处理。

二、跨境电商上市公司融资能力评价分析

1. 数据适用性检验

本文应用因子分析模块中的主成分分析, 对跨境电商上市公司2017年财务报表数据进行检验, 检验将确认采用的数据是否适合于主成分分析法, 结果如表1所示。

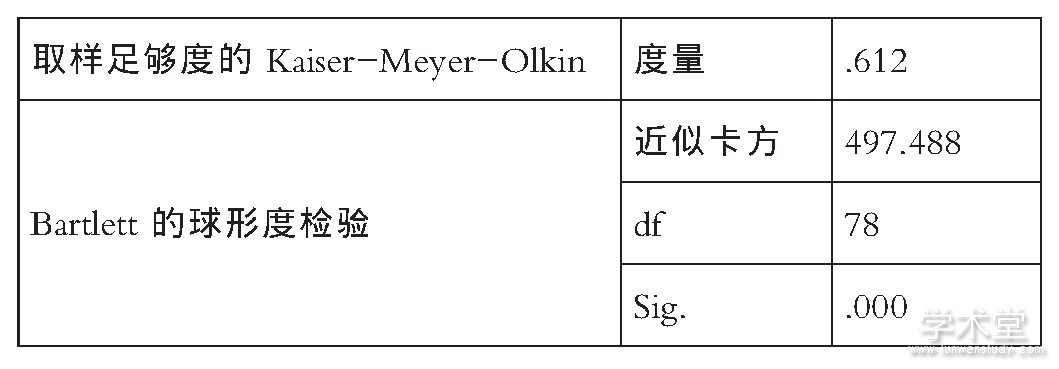

表1 KMO和Bartlett的检验

由表1所示, 第一行KMO检验值为0.612, 大于0.5, 说明本文的样本量充分。另外近似卡方的值为497.488, 自由度的值为78, 以及显着性概率的值为0.000 (小于0.05) , 表明总体的相关矩阵间有共同因素存在。由此可知, 本文选取的指标数据较为合理, 适用主成分分析法。

2. 特征值与累积贡献率

利用主成分分析法原理, 可以得到各主成分所对应的特征值、贡献率、累计贡献率。从解释的总方差表 (见表2) 可以看出特征值大于1的有五个主成分, 并且这五个主成分的累计贡献率达到了88.673% (远大于80%) , 说明这五个主成分具有一定的代表性。因此, 我们就将F1作为第一主成分, F2、F3、F4、F5依次作为第二主成分、第三主成分、第四主成分和第五主成分。

表2 解释的总方差

3. 主成分的命名与解释

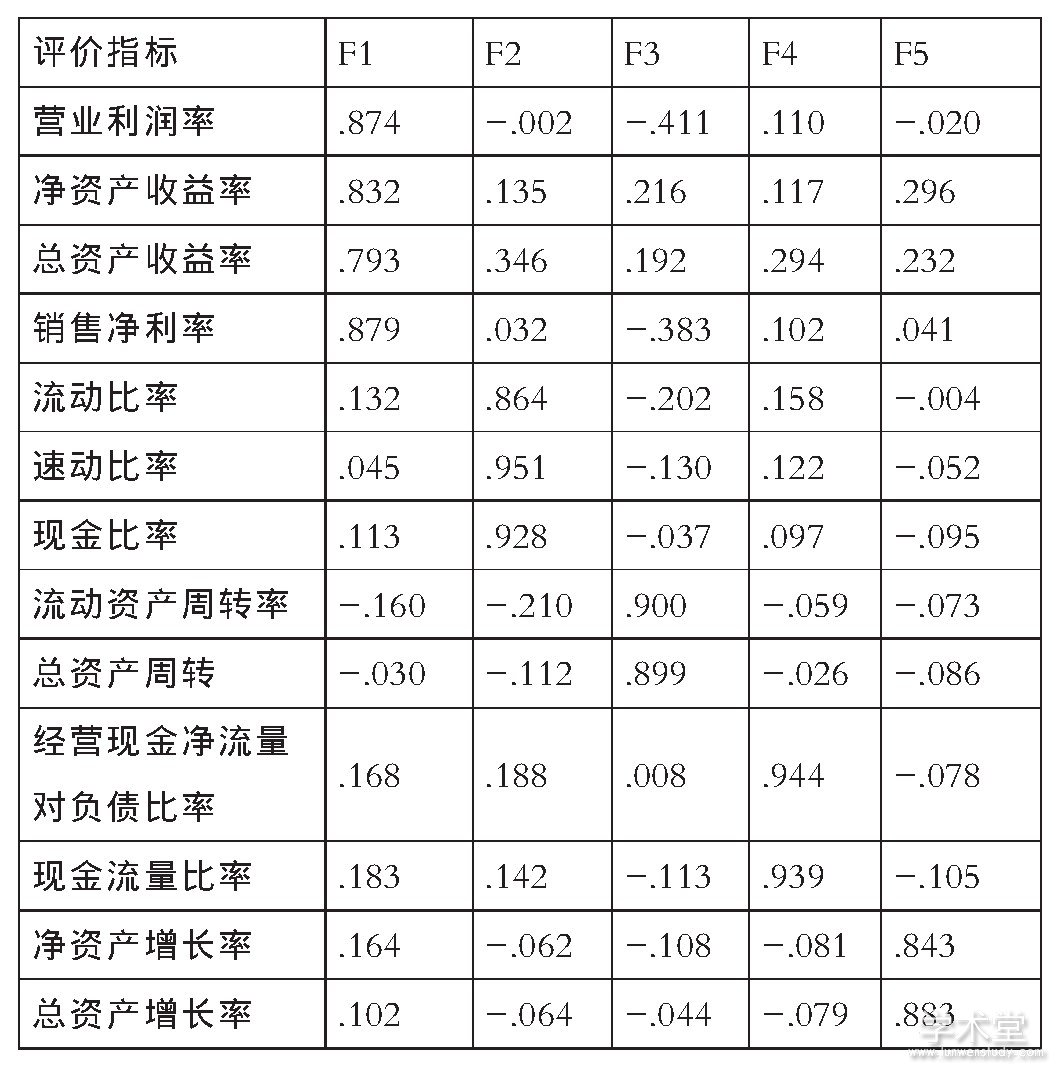

对上述分析继续采用Kaiser标准化的正交旋转法提取出五个主成分作为二级指标, 起到了降维的作用, 根据旋转成分矩阵表可以看出不同主成分包含的三级指标以及相应的影响系数。具体见表3所示。

表3 旋转成分矩阵表

通过旋转成分矩阵表, 我们可以得到每个主成分的三级指标, 第一主成分 (F1) 主要包括营业利润率、净资产收益率、总资产收益率、销售净利率四个指标。第二主成分 (F2) 主要包含流动比率、速动比率和现金比率三个指标。第三主成分 (F3) 主要包括流动资产周转率、总资产周转率两个指标。第四主成分 (F4) 主要包括经营现金净流量对负债比率、现金流量比率两个指标。第五主成分 (F5) 主要包含净资产增长率、总资产增长率两个指标。根据三级指标的实际经济学意义, 我们把他们分别定义为盈利能力、偿债能力、营运能力、现金回收能力和成长能力。

根据表3得出每个主成分的载荷系数, 并把系数带入每个主成分中去, 得出每个主成分的成分表达式, 主成分因子得分计算公式为:

(1) 式中Fi为各个主成分得分, Xi为三级指标数据标准化后结果, aij见表3。

由表2可知, 第一主成分到第五主成分的方差分别为35.221%、19.351%、14.593%、11.699%、7.809%。由此可知, 各个主成分对我国跨境电商上市公司融资能力影响程度的大小, 由大到小依次为盈利能力、偿债能力、营运能力、现金回收能力、成长能力。

4. 权重确定与数据标准化

本文根据表2主成分的特征值, 采用归一法来确定每个主成分的权重。根据各个主成分在综合函数中的权重确定综合函数:

(2) 式中Fi为各个主成分得分, F为融资能力得分。

将上述各主成分表达式带入F综合函数, 可得跨境电商上市公司融资能力的综合得分模型。为了避免量纲和数量级的影响, 在带入综合得分模型前先对数据进行标准化处理。本文采用标准差标准化方法对原始数据处理。

5. 主成分得分计算与分析

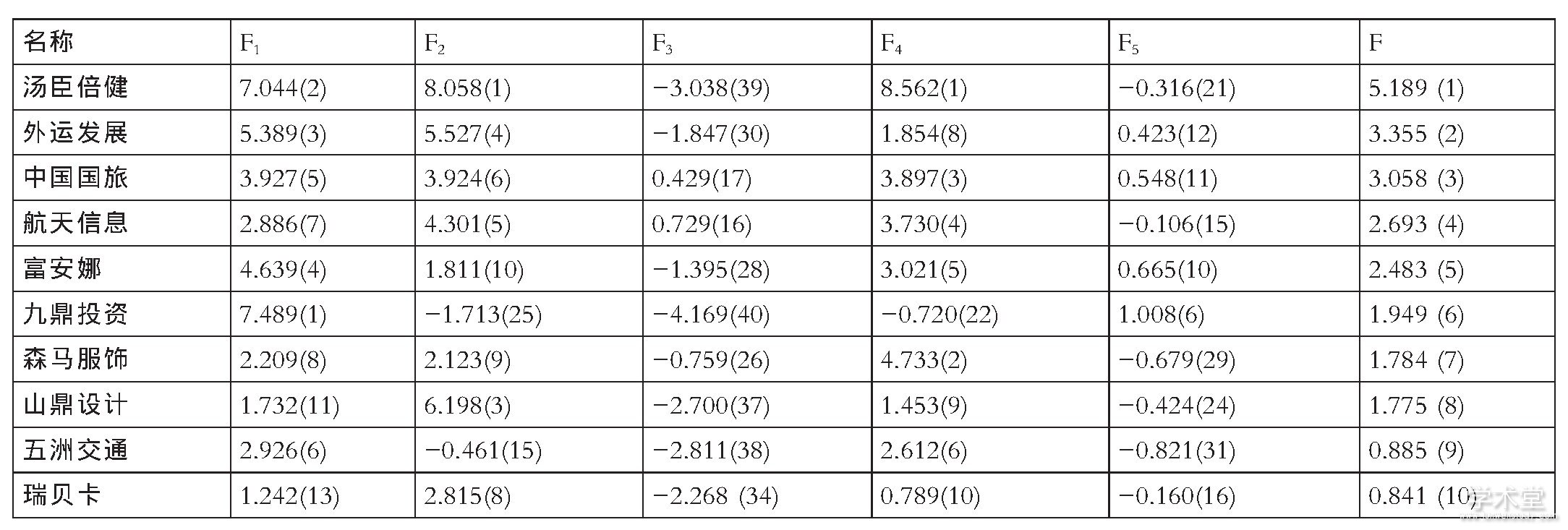

通过上面的实证演算, 我们得到了跨境电商上市公司融资能力的指标综合得分模型, 把上述40家跨境电商上市公司标准化处理后的数据带入该得分模型, 我们可以得出这40家跨境电商上市公司的融资能力排名情况, 按上式 (2) 计算的各跨境电商上市公司融资能力得分并按降序排序, 具体排名见表4。

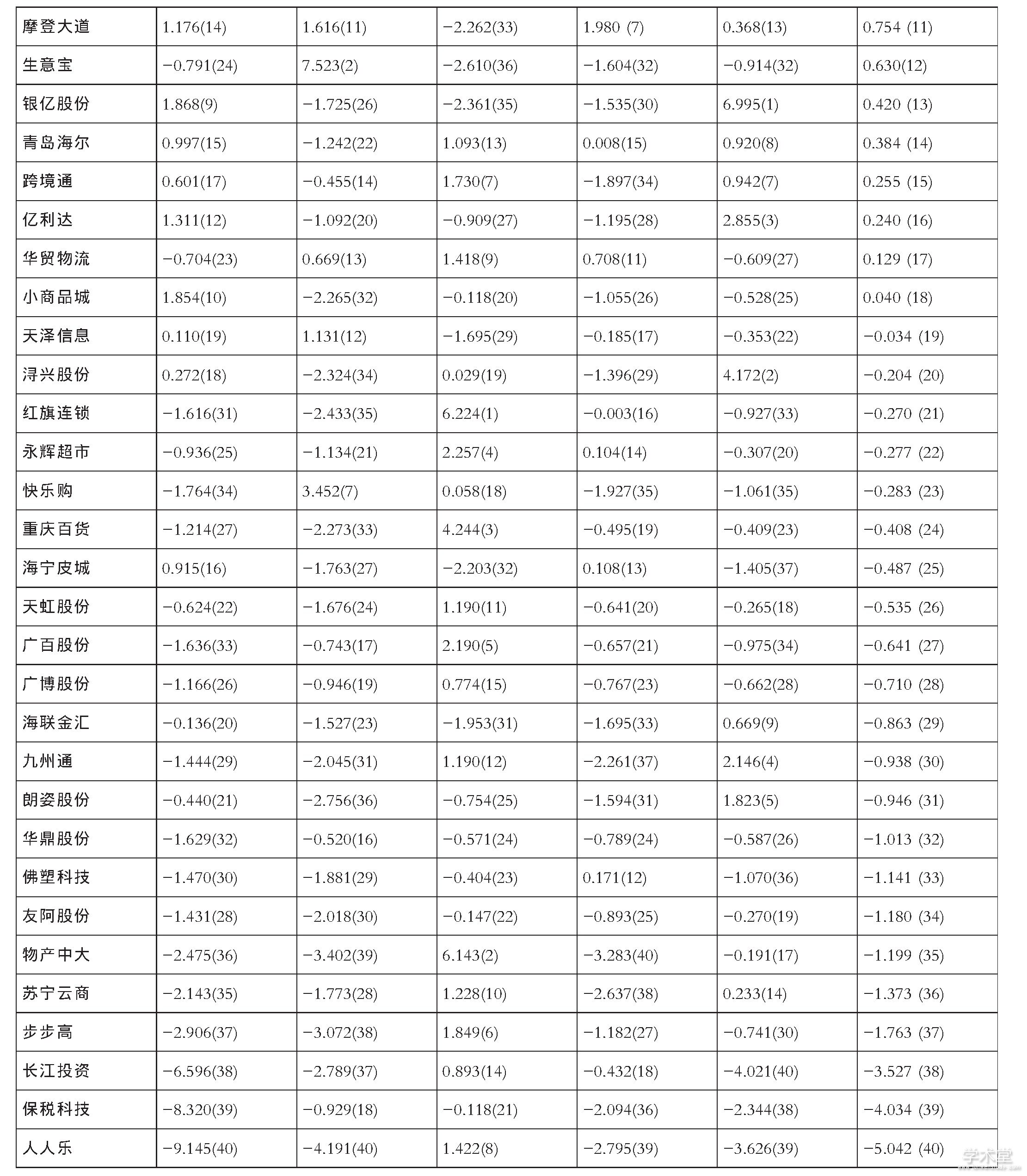

表4 4 0 家跨境电商上市公司融资能力排名

注释:括号内为各主成分得分的排名情况。

从F1 (盈利能力) 主成分来看, 其载荷为35.221%, 在五个主成分中占比最大, 反映出跨境电商上市公司盈利能力对其融资能力影响最大。通过进一步研究得出跨境电商上市公司的盈利能力排序与其融资能力排序具有高度的一致性。盈利能力排名前1的公司融资能力得分有8家都进入了前10。

从F2 (偿债能力) 主成分来看, 其载荷为19.351%, 是跨境电商上市公司融资能力第二重要的影响因素。从偿债能力与融资能力的关系上来看, 偿债能力排名前10的公司融资能力得分也有8家都进入了前10。进一步研究可知, 该主成分得分为正数的有13家, 占比32.5%, 这些公司的偿债能力两极分化严重, 偿债能力最强的汤臣倍健其F2因子得分为8.058, 而最弱的人人乐因子得分只有-4.191。

从F3 (营运能力) 主成分来看, 其载荷为14.593%, 是仅次于盈利能力和偿债能力的第三重要影响因素。在全部40家样本公司中有19家因子得分为正, 占比47.5%, 表明跨境电商上市公司整体营运能力一般。营运能力得分排在第一是红旗连锁, 但是由于其营运能力、偿债能力、成长能力较弱, 整体排名中等靠后。上述分析表明营运能力虽然作为影响跨境电商上市公司融资能力重要的因素, 但是仅仅依靠高水平的营运能力, 该公司的融资能力也得不到提升, 这与其本身的企业性质有一定关系, 不同类型的跨境电商上市公司在结合自身实际情况, 分清主次关系, 注重融资能力的全面提升。

从F4 (现金回收能力) 主成分来看, 其载荷为11.699%, 说明现金回收能力对跨境电商上市公司的综合融资能力的影响程度一般。在40家样本公司当中只有15家F4得分为正数, 占比37.5%, 说明我国跨境电商上市公司整体的现金回收能力较弱。总分排名前10的公司有9家其现金回收能力也在前十位, 这表明现金回收能力与融资能力有很大程度上的一致性。

从F5 (成长能力) 主成分来看, 在40家样本公司中得分为正数的有14家, 占比35%, 也反映了跨境电商上市公司成长能力较差。成长能力排名前10的公司融资能力得分仅有1家进入前10。以浔兴股份为例, 其成长能力因子得分为4.172, 排在40家样本公司的第2位, 但是由于其偿债能力和现金回收能力较弱, 其总分排名在20位。由于我国跨境电商行业发展起步较晚, 电子商务的大力发展也仅仅始于最近的十年, 所以整体跨境电商上市公司成长能力较弱, 需要尽快在国际竞争中成长起来。

三、对策建议

跨境电商上市公司是对外贸易行业的领头军, 其融资能力的高低关乎整合行业的发展命脉, 很多跨境电商企业是从传统外贸企业转型而来, 其跨境业务占比不高, 企业的盈利重点还是放在价格竞争方面, 随着国内土地、人力等经营要素成本的上升, 企业的经营利润日渐微薄, 造成企业后继发展乏力, 经营风险增加, 从而缺乏对资本的足够吸引力, 融资必然困难[4]。鉴于我国跨境电商融资能力普遍不强的状况, 建议从以下几方面采取措施提升它们的融资能力:

一是扩大跨境业务规模。从跨境电商贸易发展的势头看, 未来将会维持良好态势, 跨境电商上市公司扩大跨境业务规模, 可以产生规模经济效益, 增加盈利能力对融资能力的贡献。政府层面应该选取成长能力较强的上市公司着重培养, 支持它们发展成行业的龙头企业, 从而带动跨境电商行业乃至我国对外贸易的发展。

二是加强营运管理。跨境电商业务与传统贸易方式相比, 在业务营运管理中更需要采用信息技术, 保持物流、可营运环节的准确对接和高效。跨境电商上市管理应加强信息技术、大数据分析的引入和应用, 向营运管理要效益。

三是加强财务管理。充分发挥跨境电商业务降低交易成本的优势, 尽量缩短交易时间, 降低资金占用, 加快资金周转, 节约利息支出, 提高融资信用水平, 从而提高偿债能力与现金回收能力。

融资能力问题是一个多维度的复杂问题集合, 跨境电商上市公司应注重全方面能力的提升, 找准企业定位, 扬长补短, 优化投资与融资结构, 加强资产管理, 鼓励企业技术和服务创新, 注重能力的全面发展。

参考文献:

[1]崔海龙.产业链视角下的跨境电商上市企业的成长性分析[D].上海:上海师范大学, 2015.

[2]李骜渤.我国垂直型跨境电商企业盈利能力分析[D].杭州:浙江大学, 2016.

[3]马述忠, 陈丽, 张洪胜.中国跨境电商上市企业综合绩效研究[J].国际商务研究, 2018, 39 (02) :48-66.

[4]姚王信, 张晓艳.基于因子分析法的知识产权融资能力评价[J].科技进步与对策, 2012, 29 (09) :107-112.