摘 要: 财务分析是以财务报表和其他相关资料为依据, 采用专门方法, 系统地分析、评价、预测企业的过去、现在和未来。财务分析能够将大量的报表数据转换成对特定决策有用的信息, 减少决策的无依据性和不确定性, 因此财务分析能够协助管理层制定符合企业实际情况的战略。本文在分析财务分析在家电连锁零售企业的重要性基础上, 以苏州国美电器为典型案例, 深入探讨了财务分析在家电连锁零售企业的具体应用, 并指出了财务分析在家电连锁零售企业应用中需要注意的问题。

关键词: 家电连锁企业; 内部管理; 财务分析;

在近年的市场及经济形势下, 线下实体零售受到互联网零售的掠夺、挤压严重, 实体经济普遍受到冲击, 人们消费观念及消费形式也在逐渐转变, 家电连锁企业与房地产市场的关联度较高, 随着近年国家对房地产调控的逐渐加强, 家电连锁企业也面临着巨大考验, 为保持企业稳定的生存与发展, 从企业内部管理角度, 精细化管理, 向管理要竞争力提到战略高度, 只有深耕细化管理, 保持企业良好的运营, 才能在目前的激烈竞争下保持企业的赢利模式, 企业才可以得以长久生存与发展。面对瞬息万变的市场, 只有充分发挥财务的数据分析能力, 利用好大数据的挖掘功能, 发现问题, 才能解决问题, 才能从容应对各种变化。

一、家电连锁零售企业经营特点及财务分析的重要性

(一) 家电连锁零售企业经营特点

连锁企业在国内发展的时间并不太长, 随着中国改革开放的发展, 真正意义的家电连锁从国美开始, 1990年, 国美在家电流通业内首创新的供销模式, 脱离中间商, 与厂家直接接触, 搞包销制。家电连锁企业是通过统一采购, 统一配送, 连锁化经营, 集聚众多品牌的商品, 为顾客提供便利的购物, 实惠的价格, 以低价作为竞争战略, 店面及模式容易复制, 扩张迅速的特点, 很容易形成和实现规模效益。现阶段存在如下问题:

(1) 商品同质化严重。众多连锁经营的商品几乎没有区别, 随着电商的加入, 家电价格日趋透明, 利润空间越来越薄。

(2) 进入低增长阶段。家电属耐用消费品, 产品更新换代周期较长, 如空调、冰箱、洗衣机等大件商品平均更换期在在5-8年, 经过前几年高速发展, 近两年随着经济周期放缓, 消费市场也增速缓慢。

(3) 连锁门店出现经营质量下降。随着电商竞争的加剧, 线下实体零售门店销售受到挤压, 为保持销售份额, 多采用被动降价, 直接导致门店经营效益下降。

(二) 财务分析在家电连锁零售企业的重要性

基于目前家电连锁企业的竞争白炽化, 价格透明, 向服务要竞争力, 以服务提升竞争, 只有精耕细作, 才能保持企业、门店持续盈利能力。基于目前信息技术的迅猛发展, 基于大数据时代的前提, 财务分析对经营决策的支持的作用, 尤显突出。

财务分析利用现代信息化手段, 利用先进的系统数据, 可以从多方位、多维度、多角度分析数据, 从纷繁复杂的数据中找出与有用的数据, 为经营决策提供有力支持, 为企业管理、经营预测、决策提供有力依据。反馈经营中的问题, 提醒管理层及时关注存在的问题, 有针对性的采取措施提高经营质量, 财务分析在企业管理中有着无法替代的作用。

二、财务分析在家电连锁零售企业的具体应用

财务分析的基本方法有趋势分析、结构分析、对比分析、因素分析、比率分析法、排名分析法等, 本文以苏州国美电器为典型案例, 展示财务分析在家电连锁零售企业的具体应用。

(一) 销售分析

销售分析主要通过对比方法、趋势分析法, 通过当期销售额与同期、上期以及与任务相比, 以评价各门店、品类的销售额的整体完成情况, 评价整体分部的销售完成情况。

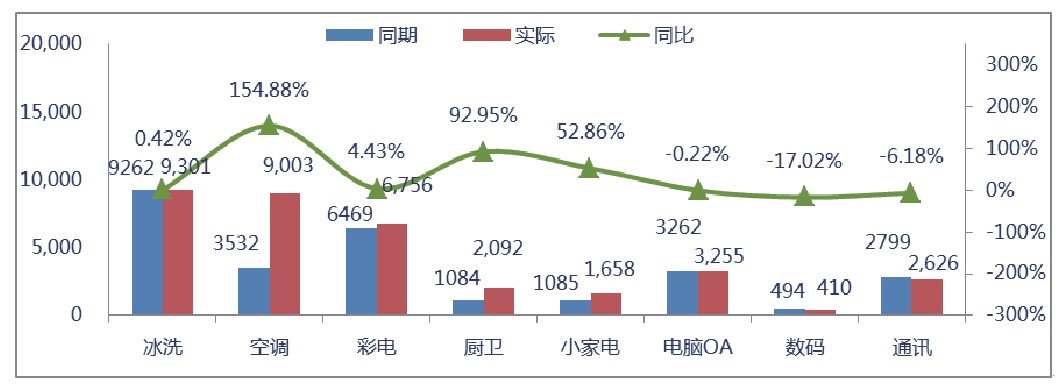

将国美电器销售分解为8大品类进行同期、上期及任务额进行比较, 找个品类销售达成的差距。再针对出现问题的品类销售额再细分到品牌, 通过品牌销售对比, 可以找到品类、品牌出现的问题。

图1 品类销售同比分析

数据来源:2018年6月份苏州国美电器第二季度销售报表

通过图1可以看出, 在第二季度销售中, 空调、厨卫、小家电同比大幅上升, 分部销售同比上升分别为154.88%、92.95%、52.86%, 其中下降的品类有数码、通讯、电脑OA, 下降幅度分别为17.02%、6.18%、0.22%。彩电、冰洗两个品类基本持平。可以发现空调品类销售最好, 通讯品类销售出现问题, 接下来可以再具体细分, 从中找到销售增长的原因, 销售下降的问题, 从而改进措施, 提升销售, 阻止销售继续下滑。

众所周知, 高毛利商品是商业零售企业重点关注的, 公司通过新品发布、包销、订制等多种途径, 提升高毛利销售的销售占比, 以提高整体综合贡献率。2018年上半年商品毛利商品的销售占比维持在20%左右, 基本完成公司制订的20%的占比目标, 综合贡献率的提升在7-8%之间, 接近公司制订的8%的提升要求。分部努力提升高毛利销售占比, 提升综合贡献率与企业的经营目标相一致, 时刻关注这两项重点指标的变化, 确保公司的持续盈利能力提升。

(二) 综合贡献分析

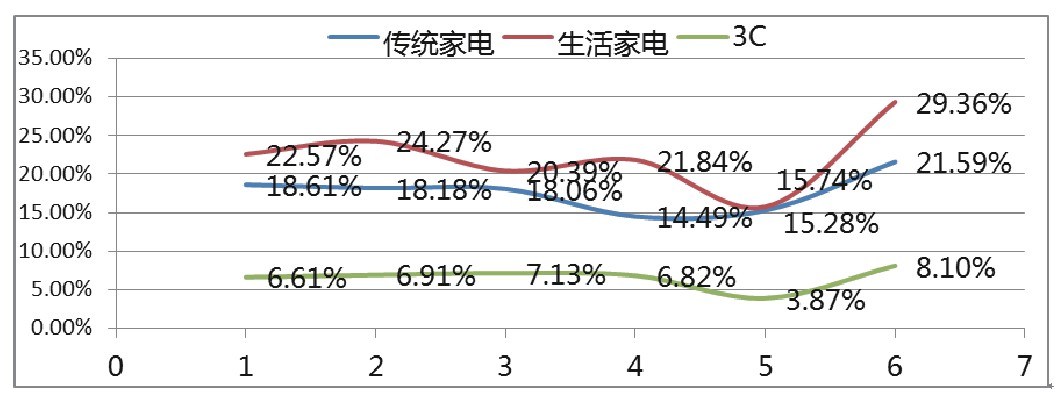

综合贡献分析主要通过对比方法、因素分析法、比率分析法对品类品牌的综合贡献进行分析, 通过分析可以发现影响品类、品牌的综合贡献因素, 分析如图2所示。

通过图2可以看出生活家电 (厨卫、小家电) 的综合贡献率在23%左右, 在5月份最低仅为15.74%, 6月份最高达到29.36%, 5月份综合贡献率较低价原因是五一旺季, 促销活动加大, 拉低整体综合贡献率, 在6月份时回收5月份投入资源, 使综合贡献率达到了最高。

图2 品类综合贡献率趋势分析

数据来源:2018年1-6月份苏州国美电器综合贡献管理报表

传统家电 (冰洗、空调、彩电) 综合贡献率在18%左右, 4月份最低仅为14.49%, 6月份最高达21.59%, 经进一步分析, 4月份因有大额工程机, 工程机的综合贡献率较低, 拉低了整体综合贡献率, 5、6月份的综合贡献率变化, 符合正常的促销节奏。

3C (数码、电脑、通讯) 品类的综合贡献率在7%左右, 5月份最低仅为3.87%, 6月份最高达8.1%, 3C类商品的综合贡献率历来波动不大, 综合贡献率的变动主要是销售结构的变化, 5月份综合贡献率偏低, 主要是5.1旺季促销的原因, 6月份因回收前期供应商的促销费, 导致综合贡献率升高

针对上述大品类的综合贡献率的变化, 可以重点针对存在的问题, 再按8大品类细分、拆解可以找到更具体的因素影响。

通过各影响综合贡献的因素分析, 可以指导业务人员关注方向, 是返利率增加了, 还是合同内收入项目增加, 还是资源投入增加了, 还是合同外收入减少了, 通过这些因素分析, 业务可以很清晰的找到综合贡献降低或是增加的原因。

再具体细分到品类、品牌, 影响综合贡献率的因素就可以一目了然。

(三) 库存商品分析

库存商品分析方法主要是使用结构分析, 比较分析等方法, 分析的内容有:

1、针对商品的畅销与滞销商品占比进行分析, 以达到提高畅销品占比, 压缩清理滞销商品的目的。

2、分析比较不同品类的商品周转率, 以及在不同阶段的数据变化, 可以发现商品的进货情况, 经营的质量。

3、分析库存商品的结构 (品牌结构、型号结构) , 如空调1.5P、2P、3P机型占比, 彩电的各尺寸占比, 根据以往销售数据, 建立进货模型, 达到存货合理的目的。

4、分析样机的出样情况, 样机的出样率跟销售有很大关系, 确保畅销品有高的出样率。

(四) 应付账款分析

应付帐款的分析, 主要是使用对比分析法, 应付帐款反应企业进货占用供应商货款的金额。应付账款分析包括:

1、分析付款频次, 控制付款频次, 达到勤进快销。

2、应付账款周转率, 反应供应商的信用额度, 避免出现使用自有资金进货的情况。

3、应付账款周转率与库存商品周转率的关系应付账款的金额大小与库存的对应关系, 反应企业占用供应商的货款信用, 因此加强应付账款的分析, 可以把握企业使用供应商的信用金额, 确保库存良性。

2018年苏州国美电器库存报表及应付账款报表显示:本期应付余7274万元, 月末库存余额3237万元, 整体应付周转78天, 库存周转天数28天, 信用天数50天, 本月应付周转天数比去年增加12天, 库存周转天数减少2天, 信用天数增加22天。

(五) 单店经营质量分析

门店作为零售连锁企业的基层单位, 是企业的所有销售、利润的来源, 关注门店的经营, 提高门店经营质量, 是企业发展的动力及方向。为此, 每期都将门店的重要经营指标进行排名比较, 针对每项指标排名, 可以清楚地反应各门店在各项指标上取得的成绩, 可以利用分部的平均数作为参照指标。

在门店分析中, 使用最多的是排名分析, 门店分析中除分析常规的销售额、利润、费用等指标外, 还应重视一些门店经营质量指标的分析, 如门店坪效 (销售额/门店面积) 、单平方米租金 (租金/门店面积) 、租金效率 (销售额/门店月租金) 、坪耗 (单月水电费/门店面积) 等指标。通过上述指标对比, 可以反应出门店的各项关键指标的质量, 门店可以清晰看到自身的优势及缺点, 扬长避短, 可以到经营的最佳效果。

三、财务分析在家电连锁零售企业运用中需要注意的问题

(一) 财务分析要有结论

财务分析最忌数据罗列, 只是简单的数据比较、同比、环比一一罗列, 最后没有结论。没有发现数据背后的事实真相。分析最重要的是发现数据背后隐藏的本质, 找出问题, 才能解决问题

(二) 关注外部市场变化

分析时不单单关注企业内部各因素的变化, 同时也要关注外部市场的变化, 比如近几年由于人们生活习惯的变化, 年轻人的休闲空余时间消耗在手机上, 看电视的人越来越少, 导致电视销售金额下滑, 数码相机 (卡片机) 受手机镜头像素的提高的影响, 逐渐失去市场, 种种市场变化与消费习惯相关, 并非内部因素影响。

(三) 关注关联因素变化

关注商品的关联性消费, 一般刚需消费会成套购买, 如结婚、乔迁。这时的消费会是冰箱、洗衣机、空调、彩电、以及厨房家电成套购买, 顾客没有一次性购买, 门店应予以关注消费原因。再比如购买厨房电器的消费者, 在近三个月内会再次购买其他家用电器, 也就是厨房电器的消费者, 二次购买的比例较高。

(四) 商品在不同区域的市场偏好不同

由于各地区的经济层次及消费习惯差异, 同一品牌型号在不同区域的销售价格数量也不尽相同, 如同一款产品在长三角地区属热销商品, 但到西部地区就不受欢迎, 同一款商品在长三角地区形成滞销, 但在西部或是东北反而是畅销商品。

四、财务分析的局限性

财务分析也有他的局限性, 财务数据只能反映企业的过去, 在分析过去数据的同时要集中精力在寻找企业的核心竞争力, 找到管理的重点, 找到持续盈利能力的源泉。

在项目分析中把财务分析时间拉长一些, 分析细致一些, 是完全可以把不能盈利, 或者长期趋势不能盈利的企业项目分辨出来, 可以帮助管理层判断哪些项目具有核心竞争力, 哪些项目应该保留, 哪些项目应该提前淘汰。

参考文献:

[1]韩雪娇.基于财务指标角度的企业营运能力分析[J].新经济, 2016, (3) :18-19.

[2]汪泓.国美、苏宁电器营运资本管理对比分析与评价[J].时代金融, 2011, (10) :16.

[3]季健.杜邦财务分析体系新探[J].中国流通经济, 2012, (6) :118-123.