近年来,我国资本市场与税收管理体系逐渐完善,税务会计也备受国家关注与重视,在社会中提高了自身的地位。下面由学术堂为大家整理出一篇题目为“税务分离模式下税务会计报表体系构建”的税务会计论文,供大家参考。

原标题:财税分离下税务会计报表体系问题剖析及改进

摘要:近年来,我国资本市场与税收管理体系逐渐完善,税务会计也备受国家关注与重视,在社会中提高了自身的地位。作为当前国家经济发展的重要组成部分,税务会计报表体系的设计与构建关系到会计信息的准确性与真实性,所以在这一背景下,需积极探析财税分离与税务会计报表的理论内容,并针对税务分离下税务会计报表体系中所存在的问题进行分析与探究,提出建议与措施,保证税务会计的有序发展。

关键词:税务分离;税务会计;报表体系;问题;对策

一、现阶段我国税务会计报表体系主要存在的问题

在2006年我国相关部门已经对纳税申请表进行了修订,并将不必要的项目删减。经过重新修订的纳税申请报表中主表与附表之间的关系更加清晰,但是在仔细研究中仍然存在非常多的问题,主要表现在以下几点。

(一)缺乏完整的事物信息披露

首先,在资产负债表之中很多项目都是严格按照财务会计准则所制定的,负债类项目缺乏完善的分类。比如在应交税费项目之中均以静态指标(年初、年末时期)对应交、未交的税额进行反映,这种模式无法将企业当年的详细纳税情况进行反映,且无法将具体的税种应交税费进行详细列出,导致诸多税费内容无法在资产负债表之中获得。其次,在利润表中无法清楚的反映涉税存货以及应税劳务等方面的现象,比如在营业税金以及附加栏之中,仅仅对各种税费的总额进行统计,如消费额、营业额,但是却没有对税种进行明晰反映。除此之外,从所得税计算分析,在利润表中没有清楚的呈现出暂时性差异与永久性差异,没有根据具体的项目将两者的产生情况进行朱墙内反映。此外,在利润表中也没有将各类税收优惠政策进行反映。最后,在会计报表附注之中也存在非常多的问题。一般情况下税务机关并不会对会计报表附注进行严格要求,但是在企业会计报表附注之中很多纳税信息不够明确,无法满足税务稽查工作的需要。

(二)现金流量表存在的问题

当前税务会计报表体系中现金流量表仅仅将交税纳税现金支出情况进行统计,并且反映出实际涉税收支情况,无法进一步反映涉税业务对现金流所造成的影响。比如增值税视同销售业务,我国税法明确规定需计算销项税额并纳税,但是很多企业缺乏实际现金流入,形成现金流出现象。另外在委托代销业务之中,如果委托方在发出代销货物规定之间内没有获得受托方的款项,那么需要计算垫付增值税,但是当前所修订的税务会计报表体系之中没有针对这一类问题进行反映。此外,在现金流量表中的部分内容仅仅反应出了企业当期需要缴纳的施肥,并没有严格按照权责发生制对税费所实际归属的会计期间进行准确反映,无法将所支出的税费进行区分,并且没有将实际的税负进行反映,无法将税目支出进行具体反映,导致填写信息时会存在缺漏。

(三)会计报表附注存在的问题

在会计报表附注之中,有很多税务机关并不会对其作出硬性要求,但是企业会计报表附注之中所包含的纳税信息并不是从全局出发,对总体情况进行说明,无法真正满足税务稽查工作的需要。

(四)纳税申报工作难度得到提高

在当前财税分离的现状下,我国财税模式逐渐引起关注,其中在填制纳税申请表的时候需要对暂时性差异与永久性差异进行计算,并且要对实际会计收入以及所获得的会计利润进行调整,正确计算出应纳税的所得额。这种填报工作与传统填报工作相比较,难度系数得到提升,调整项目越来越多,相关的计算程序变得更加复杂,填报工作容易出现纰漏。这种情况在一定程度上给我国税务稽查工作带来的难度。比如针对固定资产的折旧以及减值,会计与税法之间的处理关系是不同的,针对这种情况需要进行调整,但是调整的难度有所提升。

二、税务分离模式下构建税务会计报表体系的措施

上文笔者针对当前税务报表体系中所存在的问题进行了分析与探究,由此可见,要想真正实现税务会计报表的科学性与规范性,并非仅仅对财务会计报表进行修改,而需要严格遵循税法的基本要求,针对性的编制可行的报表体系。

(一)编制税务会计资产负债表

在编制税务会计资产负债表的时候需要依据资产负债表的结构,并且要保证每一个明细的项目需要严格按照税法以及税务会计理论的基本要求。比如在财务会计体系之中,很多资产负债表的项目是严格按照公允价值计量的,但是税法则需要依据历史成本以及资产纳税的情况进行编制。总之,在财务会计资产负债计量过程之中需要严格遵循公允价值的原则,并且要遵循税法规定。

(二)编制税务会计利润表

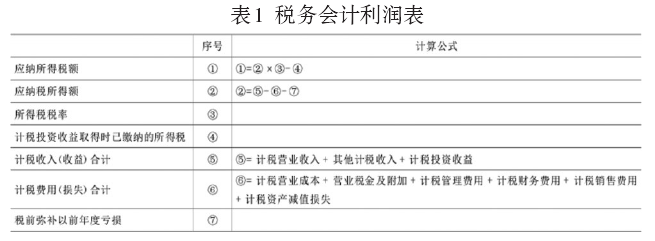

在编制税务会计利润表的时候需要按照相关的步骤:应纳税所得额计算表。(见表1),将编制的重点放置在对各项收入的计算上。由于税法与会计准则存在不确定性,所以在编制税务会计利润表的时候需遵循税法的基本要求,对收入以及成本费用进行调整。

(三)编制税务会计现金流量表

在编制税务会计现金流量表的时候需要将税种与经济事项进行整合,并进一步将涉税现金的基本情况进行反映。值得注意的一点是编制过程之中并非将税金总额作为编制基础,因此在当前所使用的税务会计现金流量表中需要增加相关的项目。比如在“税收活动现金流入”一栏中需要增设“收到曾思慧销项税额”,在“税收活动现金流出”一栏中增设“支付增值税进项税额”等。

(四)编制税务会计税收总况表

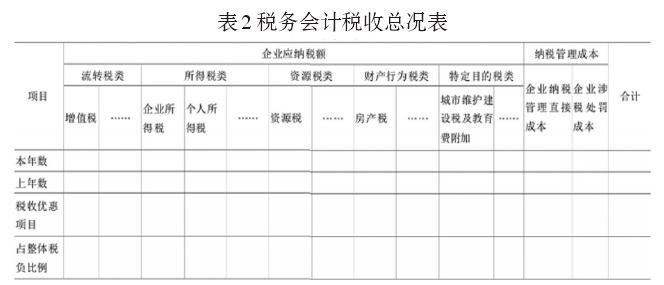

当前所采用的纳税申请表没有将税收的总体情况进行反映,需要积极增加税收总况表。从实际角度分析,如果增设税收总况表,则可以清楚的反映出每一个税种的缴纳情况、各项税收优惠政策、纳税管理成本等。能够实现企业进行纳税管理与税收筹划。税务会计税收总况表见表2.