一、财务会计信息与决策有用

一、财务会计信息与决策有用

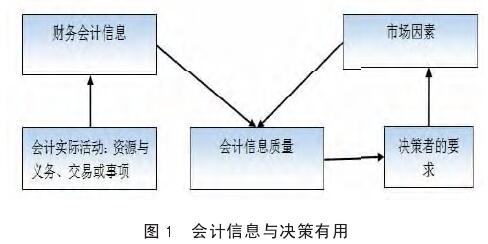

财务会计作为一个经济信息系统,必然服务于一定的目标,而这个目标既是会计实际活动所期望达到的目的和结果,也是信息使用者所期待获取的信息。一直以来受委托代理理论的影响财务会计目标长时间以受托责任观为主导,然而随着资本市场的介入所有者和经营者之间的关系已不再清晰,委托-代理关系也变的越来越模糊,决策有用观逐渐成为财务会计报告的重要目标,并且决策有用也被视为是信息使用者的最终需求。决策有用观主张会计目标是决策有用,会计需利用有限的资源为重要领域决策和目标提供相关而可靠的信息,这就要求会计信息需同时具备相关性和可靠性的质量要求。基于此可以构建会计信息与决策有用的分析框架(如图 1),作为本文分析的理论基础。

会计信息对使用者决策有用一方面要求使用者关注会计信息的内容,即会计实际活动本身的信息含量;另一方面会计信息要从决策者出发综合考虑市场因素,保障信息具有及时性、预测价值和反馈价值。随着我国资本市场不断完善,成千上万的投资者聚集资本组成规模庞大的公司是经济发展的趋势所向。对于为数众多的股东来说必须依靠有用的会计信息作为投资决策的依据。会计信息的最高质量要求就是决策有用性,如果对决策没用那么也就不值得提供该项信息。虽然决策有用不仅需要考虑财务信息,还需要考虑非财务信息和一些定性及非确定信息,但对于现有的投资来说财务信息有用是其决策有用的首要考虑因素。为满足使用者对信息质量的要求,扩大会计信息含量,提供有价值的财务非财务信息,开展决策有用下的会计信息质量研究是迫切而有必要的。

二、决策有用对会计信息质量的要求

会计信息可靠性是指信息是正确的、中立的,能为使用者所充分信赖的,能够真实的反映客观情况;相关性是指与信息使用者的决策相关,能够导致决策差别化的信息。国际会计准则委员会颁布的《编制和呈报财务报表的结构》中指出,当信息能够帮助使用者评价过去、现在和未来事项以及确认、更改他们过去的评价从而影响到使用者的经济决策时,信息就具有决策有用性。

通常情况下会计信息可靠性与相关性是相互对立的,对于同一经济活动是采用公允价值计量强调相关性,还是采用历史成本计量明确可靠性,以何种方式、何总金额报告都会有不同的结论。例如,公司的可供出售金融资产的收益情况,由于此类资产价值本身就有不确定性和受市场操纵的影响,可靠性较差,因此后续资产负债表日不能将其公允价值变动计入会计报表或附注中可靠性较高的信息类别,而是将其列入其他综合收益。由于两者的对立关系,通常会有此增彼减、此消彼长的情况发生,所以必须综合权衡两者之间的关系。

世界上任何事物都是矛盾的统一体,既有对立关系,也有相互依存的关系。可靠性和相关性并非总在相反的方向上影响财务会计信息质量。在同一决策有用性的目标之下,若相关性失去了可靠性的支持再相关的信息对决策者来说都是一种误导;如果信息准确可靠但与决策者的需求相去甚远,那么再可靠的信息也没有存在的意义。可见,相关性和可靠性对于信息决策有用来说缺一不可,应给予两者同等程度的重视,对他们孰重孰轻的排序不重要,重要的是如何在不能兼顾的情况下做出相对最优的取舍。