����

�����Ϣ��Ͷ������������Ҫ�ģ�������������õĻ����Ϣ�����о��ߡ�������������Ϣ����ѧ����Ҫ��������������������۷������Ǿ����߸��˵ľ��ߡ����ȣ������߱��ٶ�Ϊ���Ե�Ͷ���ߣ�������ϣ������С�Ĵ��ۻ�ȡ�������档�ھ�����ֻ���ղ���ȫ��Ϣ������£�Ϊ���پ��ߵIJ�ȷ���ԣ�������Ч�������Ϣ����Ѱ�Եø�����Ҫ���ɴ˾Ͳ�������Ϣ�ļ�ֵ���⡣

����

����

1 �����Ϣ���ʱ��г��ϵļ�ֵ����

����

������Ͷ���߽���Ͷ��ʱ���Ի����Ϣ���������Ƿdz���ģ��������ݻ����Ϣ�����о��ߡ���������Ҫ���ݾ���ѧ��Ϣ�����з������ߵģ�������˵�ľ��߶�����Եĸ�����Եģ�������������Ǹ��˵ľ��ߡ�����������ۼ����˾����߽���Ͷ��ʱ�������Ե�Ͷ���ˣ����Ƕ�ϣ���������ٵ��ʽ����������档��Ͷ����õ���Ϣ�Dz���ȫ��Ϣʱ������ʱ�����źܶ�IJ�ȷ���ԣ�����������£�Ͷ����Ϊ�˻������Ч�������Ϣ��ȷ�Ծ��ޱȵ���Ҫ�����Ծ�����Ϣ��ֵ��˵�����Ӷ������˻����Ϣ��ֵ�����⡣

����

���������Ϣ���ʱ��г��Ͼ��к���Ҫ�Ľ�ɫ������ʹ�������������ʱ��г��ϣ������Ϣ������������ҵ�ʽ����������֪ʶ����Щ��Ϣ����ʹͶ�������ҵ��Ϣ���Ӷ���������ҵ��֪�ϵIJ�ȷ��������ʱ���ܻ������Ч���������Ͽ�֪�������Ϣ���Է�ӳ��ҵ�ʽ����������Ͷ���������һ��Ϣ�����Ǿ��ܽ��ͻ�ȡ����Ϣ����ȫ�ԡ�1����

����

�����κε���Ϣ�������Ų��Գƣ������ϢҲ�����⣬����Ϣ���ԳƵ�����£�Ͷ���������˲��ԳƵĻ����Ϣʱ��������Ϊ�IJ�ȷ����Ҳ������١����ٵij̶�ȡ���ڻ����Ϣ��ֵ�Ĵ�С�������Ϣ��ֵԽ���侭����Ϊ�IJ�ȷ���̶ȼ��پ�Խ��Ͷ�����ڹ�Ʊ�г��϶Ի����Ϣ��������Ҳ�Ǻܴ�ģ���Ʊ�г���Ҫ�����ݻ����Ϣ���仯�ġ�2�����ٶ����ʱ��г��ϳ��˻����Ϣ��û����������Ϣ�����������µĻ����Ϣʱ�����Ʊ�۸�Ҳ�����ŷ����仯�ġ���ʱ��Ϊ�µĻ����ϢӰ����Ͷ���߶Թ�Ʊ����Ԥ�ڵĸ��ʣ��Ӷ�Ӱ����Ͷ���ߵ���������ı���DZ���ԭ���뷨����Ӱ�쵽��Ʊ�ļ۸�ʹ�ù�Ʊ�������������϶���ֻ�л����Ϣ�Ĵ���ʱ�ų��ֵ�������������ʱ��г��ϣ��������Ǵ����Ż����Ϣ����������������Ϣ����Щ��Ϣ��������Ӱ���ŵġ�Ͷ�����ڽ��о���ʱ����Ҫȫ����Ŀ��������õ���Ϣ���ۺϸ�����Ϣ�����о��ߡ�3�������ǣ�ֵ��˵���ǣ�������Ϣ�Ĵ��ڲ���Ӱ������Ϣ�ھ����е���Ҫ�ԣ���Ͷ������������ʱ�����Ի����ϢΪ����������ϢΪ�������о��ߵġ������Ϣ�ھ������������ص����á�4����

����

�������������������������Ϣ̫��̫�࣬Ͷ���߽��о���ʱ����Ҫ�������ɸѡ�ģ���͵��õ���Ҷ˹���÷��������Ͷ�������û����Ϣ���о��ߡ�����ֻ��������Ȼ״̬����Ҷ˹����Ĺ�ʽ���£�

����

����P��S1/I��=P��S1��P��I/S1���MP��S1��P��I/S1��+ P��S2��P��I/S2��

����

������ʽ�У�

����

����S1:��1����Ȼ״̬

����S2:��2����Ȼ״̬

����I:Ͷ���߽��յ�������Ϣ

����P��S1����û���κε������Ϣʱ��S1��Ͷ������ΪΪ��ĸ���

����P��S1/I�����������ϢIʱ��S1��Ͷ������ΪΪ��ĸ���

����P��S2����û���κε������Ϣʱ��S2��Ͷ������ΪΪ��ĸ���

����P��S2/I�����������ϢIʱ��S2��Ͷ������ΪΪ��ĸ���

����

����ֵ��ע����ǣ��ھ���ʱ����Ĵ�������ǣ����Ƚ���������ʵĻ�ȡ��Ȼ���ռ�����Ϣ����ϱ�Ҷ˹�����ڶ�������ʽ������������͵õ��˺�����ʡ�

����

�����±߽�Ͼ����ʵ�������л����Ϣ���ʱ��г��ϵ�ʵ����֤�������ٶ�ijͶ�������������һ���ش�ľ��ߣ��������������ж��н���ѡ���ж�1��a1���ǽ�15��Ԫ��11%�����ʹ����������е�ծȯ���ж�2�� a2���ǽ�15��Ԫ����A��˾�Ĺ�Ʊ��

����

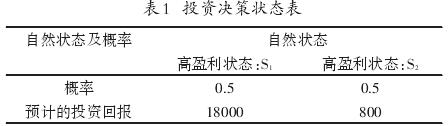

�������Կ������ж�1��ȷ���Եľ��ߣ��ж�2���ȷ���ľ��ߡ������Ͷ�����ڻ�ȡA��˾�����Ϣǰ�����г���Ͷ�ʾ���������1��ʾ��

����

������Ȼ���ж�1��һ�ȷ�����ߣ��ж�2��һ��ȷ���Ծ��ߡ��ٶ�Ͷ�����ڵõ���˾�µĻ����Ϣǰ���г���Ͷ�ʾ���״�������¡�

����

����Ͷ���߸��ݸñ����������ͬ�ж�������Ч��E��U����E��U/a1��=18000×0.5+ 8000×0.5=13000��Ԫ����E��U/a2�� =150000 ×0.11=16500��Ԫ���������ԣ���û�п��ǻ����Ϣǰ���ж�1�����ܸ�Ͷ���˴��������Ч��ģ�������ѡ��˷�����

����

����

����

��������Ͷ���������Ե�Ͷ���ˣ����������µ�������Ϣ���������Ϣ��������ʽ����������������Ľ�������о��ߡ�����Ͷ���˻�ȴ�A��˾�걨������ȡ����Ϣ������A��˾�걨�������걨��ʾ�ľ��ʲ��������Ǵ���ȵ������������һ���µĺ���ϢI.���ݱ�Ҷ˹����Ͷ���˴�ʱ��������������ʣ�һ���棬Ͷ���˻ỳ�ɣ��õ��ĺ���Ϣ������A��˾�Ի�Ʊ����ķ��ε��µģ����ԣ�A��˾ʵ�ʻ��Ǵ��ڵ�ӯ��������Ͷ������ΪA��˾���ڵ�ӯ��״̬S2����ʱ��ǡ�ü��������ϢI�ĸ�����0.25����ô���ʲ������������ĸ���Ϊ0.75������һ���棬Ͷ������Ҳ������Ϊ��ӯ��״̬S1����ʱ��ǡ�ü��������ϢI�ĸ�����0.85����ô���ʲ��������½��ĸ���Ϊ0.15����

����

�������������ݿɼ��㣺�������P�� Sl/I��=0.5*0.85/��0.5*0.85+0.5*0.25��=0.77.�Ӷ����Ƴ����յ�����Ϣ��A��˾���ڸ�ӯ���ĺ������Ϊ0.23��1-0.77������Ͷ���˷�����ϢI��Ͷ���˹���ծȯ���ǹ�Ʊ��Ч�÷ֱ��У�E�� U/a1,I��=150000×0.1=15000��Ԫ����E��U/a2,1��=18000*0.77+8000*0.23=15700��Ԫ����

����

������������Ϣ��Ͷ���˻�ѡ���ж�2,�����ж�1.�յ�����Ϣ���ߵ����Ч����15700Ԫ������û���յ�����Ϣʱ�����ߵ����Ч����15000Ԫ������֮�15700-15000=700��Ԫ����700Ԫ����Ͷ�������û����Ϣϵͳ����õ���ϢI�ļ�ֵ����Ͷ���˵õ��µ���Ϣ����õ�Ԥ��Ч������ֵ��

����

����