一、概述

一、概述

随着我国社会经济的快速发展,公共财政体制各项政策的逐步建立和完善,医疗卫生体制改革的不断深化,原有的医院会计制度逐渐显现出在会计科目、会计核算、会计报告等方面设计的缺陷和滞后,已不能适应新的经济形势的需要[1].新的《医院会计制度》正是在这样的背景下制定的。

时至今日,新会计制度在各医院具体执行过程中是否存在问题,会计人员在核算中有什么具体想法和意见,新会计制度是否能够适应现阶段各医院经济管理的需要,带着这些问题,课题组对天津市 33 家三甲医院和部分二级医院进行了调研。本次调研主要采取问卷调查的形式,同时穿插进行了座谈和实地考察,以回收的问卷为基础,针对实际问题集思广益、分析研究、归纳总结,作出调查报告。

二、新会计制度的执行效果

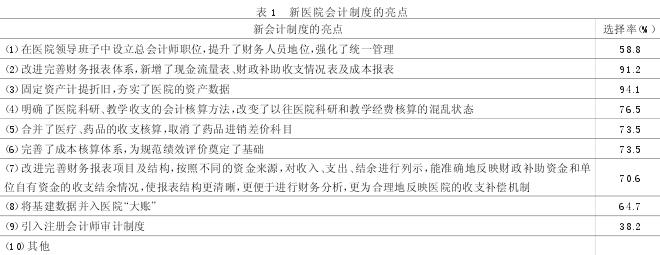

(一)新会计制度的亮点

新医院会计制度有力地解决了我国当前医院会计实务中的突出问题,使财务数据更加真实完整,在本次调研中,各医院普遍反映新会计制度中的亮点颇多。问卷结果如表 1.

(二)新制度执行的总体效果

1.新旧制度过渡平稳

通过调研,各医院已全部对会计信息系统进行了升级改造。系统在旧会计制度基础上完善了新的会计科目体系,包括资产类、负债类、净资产类、收入类、费用类等[2].从2012 年 1 月 1 日起,天津市各医院根据新制度设置新账,将各会计科目 2011 年年末余额按新制度要求过入 2012年年初余额。同时,从系统设置上完善成本核算体系,为规范绩效评价奠定了基础。

通过调研,天津市各医院从 2011 年下半年开始对本单位资产和负债进行了全面的清查、盘点和核实。同时,根据市财政局的要求,市卫生局及时对局系统资产进行清查会审,并按时上报市财政局,得到了有关部门的好评和认可,对新旧账务衔接起到了积极的作用。

2.新制度执行稳定

采用取得的数据资料,通过比较全市 34 家医院2013 年度的资产负债率,发现其平均值为 41.77%,有17 家医院低于平均值,约占 56.67%.长期负债率平均值为 6.2%,有 83.33%的医院低于平均值。说明大部分医院资产负债率较低,负债的资本化程度低,偿债压力小,新制度执行较为稳定。

3.与医疗体制改革相适应

通过调研,各医院普遍反映新《医院会计制度》能够贯彻落实新医改精神,为政府部门的医疗服务合理定价提供科学的依据,推进其补偿机制的改革。

(三)新制度执行的具体效果

1.“无形资产”科目的使用及无形资产的管理

在已经回收的 34 份调查问卷中,有 24 家医院已经使用“无形资产”这个科目,占总问卷量的 70.6%.像安定医院使用无形资产科目用于核算软件,无形资产没有像固定资产一样设定价值标准,个别金额较小的软件直接列支,列入无形资产的软件都使用年限平均法摊销。宝坻区人民医院目前将各种软件如医院信息系统(HIS)、科室信息系统(LIS)、电子病历系统等计入无形资产科目。医院大都采用直线法按软件大小分不同年限进行摊销,最长 10年,最短 2 年,并设置无形资产备查簿,登记无形资产的详细情况,包括购置时间、金额、摊销金额、净值等信息。大部分医院都有专人管理无形资产,但普遍认为应由管理无形资产的职能部门管理,不应放在财务部门管理。

2.零余额账户的使用

在 34 份调查问卷中,使用零余额账户的医院有 28家,占全部医院的 82.4%.在资金使用过程中,这 28 家全部按照财政拨款对应的项目、数额、科目和用途严格执行。

3.合并医疗药品收支核算

对全市 33 家三级医院调研结果表明,各医院严格执行将药品收支并入医疗收支进行核算的要求。在“门诊收入”和“住院收入”项目下增设“卫生材料收入”“药品收入”“药事服务收入”等明细科目;各类医疗和药品等支出均在“医疗业务成本”项下反映。克服了旧制度中药品收支核算的较大缺陷,解决了长期以来医疗、药品收支不配比,财务信息失真加剧“以药养医”的问题。

4.建立健全了成本核算管理制度

通过调研,天津市参加成本核算的医院都已遵照天津市卫计委和财政局联合下发的《天津市医院成本核算管理暂行办法》,建立健全了成本核算管理制度,配备了成本核算员。其中 30 家三级医院能够依据《办法》要求的原则按月采集成本核算基础数据、汇总数据、计算、得出成本核算报表,定期向卫计委上报成本报表。参加成本核算的医院中有部分医院每季度根据成本核算数据出具成本分析报告,并向院长汇报成本核算情况,如天津市环湖医院、天津医科大学总医院等。

三、新会计制度执行中存在的问题及分析

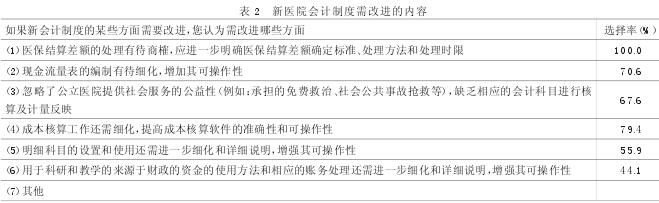

在问卷中,各医院认为新会计制度在某些方面仍需要改进,调查结果如表 2.

(一)医院的医保结算差额如何处理有待商榷

由于天津市医保结算周期 (当年 4 月至转年 3 月)和会计核算周期(1-12 月)不同,存在时间差的问题,故单位一般年末不会进行结算差额处理。结算差额的时间、金额都具有不确定性,结算差额冲减收入后,社保中心有可能后续补拨入,冲减后再转回的会计处理不很合理。另外当冲减收入时,结算差额的分摊标准没有统一规定,无法对应冲减收入的明细科目,如检查、放射、化验等收入。

(二)现金流量表的编制有待细化

1.现行报表反映的现金流量数据为累计数,不能体现当月现金流情况。

2.现金流量项目是否可以进一步细化,例如“财政资本性项目补助收到的现金”在“筹资活动产生的现金流量”中体现,而“财政资本性项目补助支付的现金”在表中却没有体现。应该在“投资活动产生的现金流量”中,把“购建固定资产和无形资产支付的现金”区别出财政资本性项目补助资金和医院自有资金。另外,业务活动产生的现金流出项目应该可以继续细化出“退还病人预交金及住院余款支付的现金”“日常运营费用支付的现金”等项目,减少“支付其他与业务活动有关的现金”所占的比例。

3.新制度对现金流量表中现金流量项目未作出详细说明,操作性不强。

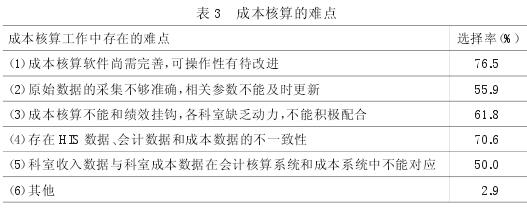

(三)成本核算问题

实行成本核算是新会计制度的亮点,同时也是难点,问卷中有 79.4%的医院认为成本核算工作还需改进。针对这个问题,在问卷中对大家关注的难点进行了调研,结果如表 3.