2《医院会计制度》与政府会计准则的不同之处

《医院会计制度》 借鉴了国际公共部门会计准则(International Public Sector Accounting Standards,IP-SASs),以及美国、英国等国家公立医院会计准则和公立医院会计报表披露的基本经验,新增了和国库集中支付、政府收支分类、部门预算等相关会计核算内容[5].同时,医院会计承担了为政府会计改革探路和积累经验的重要角色,因此,晚于 《医院会计制度》 出台的政府会计准则既吸收了医院会计改革的许多成功做法,但又做出了大量区别于医院会计的规定。

2.1体现预算和财务信息的会计模式:医院会计用单系统,政府会计用双系统

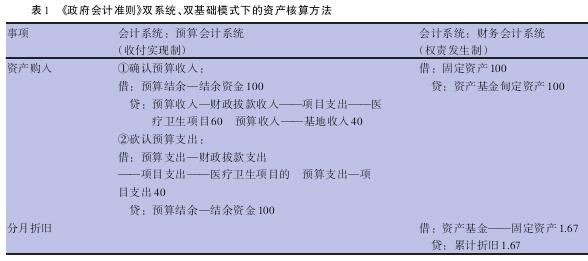

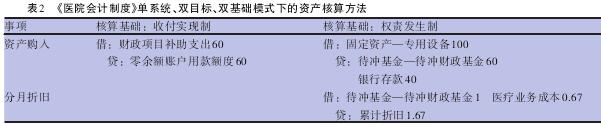

政府会计准则规定:“政府会计由预算会计和财务会计构成”.在政府公共受托责任的信息披露过程中,财务会计系统和预算会计系统处于互补关系,财务会计与预算会计的适度分离与协调是适合我国政府会计的改革路径[6].政府会计采用了双系统的会计模式,预算会计和财务会计“长期并行、各司其职、互不替代、相互协调”,既反映预算收支合规性,又反映政府财务状况和绩效水平。《医院会计制度》采用“待冲基金”科目核算财政资金形成的资产增加及其折旧、摊销,在一个会计系统同时容纳预算信息和财务信息,确立了兼顾财务管理、预算管理双目标、双基础、单系统的预算会计与财务会计融合的核算模式。医院会计单系统、双基础、双目标会计核算模式的优点在于可以对财政资金形成的资产进行过程性管理,公立医院以财政资金所购置资产支出不需补偿,对财政补助资金形成的资产折旧、摊销不计入成本,可体现补偿机制[7].医院会计单系统会计核算模式的缺点是用财政资金购置固定资产、无形资产在计提折旧、摊销时,冲减“待冲基金”而不计入“医疗业务成本”,存在弱化医院成本核算、掩盖资产损失和成本真实情况、违背会计配比原则、虚增医疗收支结余等问题,从而不能对医院绩效做出正确的考核和评价[8].例如,医院用自有资金40万元、财政资金 (授权支付)60万元购入专用设备100万元,可用5年,年限平均法折旧,分别用政府双基础、双系统和医院双基础、单系统会计模式核算 (表1、表2)。

2.2会计要素分类:医院会计设置五要素,而政府会计设置八要素

国际会计准则委员会 (IASC) 在 《编制和呈报财务报表的结构》 将会计要素其归类为资产、负债、权益、收益和费用五个要素。政府会计准则确立了“3+5要素”的双要素会计核算模式,明确规定:“政府预算会计要素包括预算收入、预算支出与预算结余,符合预算收入、预算支出和预算结余定义及其确认条件的项目应列入政府决算报表。政府财务会计要素包括资产、负债、净资产、收入和费用,符合资产、负债、净资产、收入和费用定义及其确认条件的项目,应列入政府财务报告收入费用表 (资产负债表、收入费用表)。”财务会计要素中的收入、费用两个要素,有别于现行预算会计中的收入、支出要素,主要是为了准确反映政府会计主体的运行成本,科学评价政府资源管理能力和绩效。政府会计通过会计要素分类,为预算会计和财务会计核算提供基础,也为政府决算报表和财务报告的编报提供基本架构。《医院会计制度》 规定:“医院会计要素包括资产、负债、净资产、收入和费用”.各医院根据《医院会计制度》设一级会计科目,按预算科目分类和业务要求设明细科目。与政府会计将预算会计和财务会计分离,分别划分其会计要素不同,医院会计则仅从财务会计角度划分会计要素。

2.3合并财务报表:医院会计制度未提出,而政府会计准则有要求

《政府会计准则》 提出:“政府会计主体应当根据相关规定编制合并财务报表”.因此,各部门要按规定合并所属单位财务报表,编制部门合并财务报告,全面反映部门整体财务状况。《医院会计制度》有关会计核算和财务报表的规定,主要针对单体公立医院。《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号) 指出:“以业务、技术、管理、资产等为纽带,探索构建包括医疗联合体在内的各种分工协作模式。鼓励社会力量投资医疗,公立医院资源丰富的城市,可选择部分公立医院引入社会资本进行改制试点”. 随着医改的深入,集团化办医模式大量出现,北京、上海、深圳、江苏等省市已组建不同形式的医疗联合体,形成了以资产为纽带、紧密型的医疗集团。而 《医院会计制度》 缺乏对伴随公立医院改革试点出现的超出单体医院的对外投资、涉及多个独立法人的托管、医院集团、兼并、联营业务及其合并财务报表的明确规定和统一标准。为防止国有资产浪费、流失和侵占行为的发生,必须规范公立医院投资行为,明确医院兼并资产入账价值、集团内部经济活动和联营业务的会计核算。

3 政府会计准则的颁布对完善《医院会计制度》的启示

作为基层预算单位,公立医院必须按主管部门要求,编制年度预算执行计划,严格按批复预算和年度预算执行计划安排支出,报送预算执行及存量资金执行情况,按月度、季度、年度向主管部门、财政部门报送财务报告,并在下年初编报财政资金支出决算报告,将预算安排与预算执行挂钩,强化预算执行公开、问责。政府会计准则构建了政府预算会计和财务会计适度分离并相互衔接的会计核算体系,建立了“3+5要素”、双系统、双基础的会计核算模式,要求编制部门合并财务报告等,这些新内容、新规定则为完善医院会计制度提供了启示。