2014年6月,我国制造业采购经理指数(PMI)为51.0%,比上月上升0.2%,连续4个月回升。1~6月份,我国进口总值为12.4万亿元,同比下降0.9%,其中出口下降0.2%,进口下降0.6%.今年上半年,国内全社会用电量累计26 276 亿千瓦时,同比增长5.3%.6月份CPI环比下降0.1%,同比上涨2.3%;PPI环比下降0.2%,同比 下降1.1%,同比降幅连续3个月收窄。上半年国内上产总值为269 044亿元,按可比价格计算,同比增长7.4%;分季度看,一季度同比增长7.4%,二季度增长7.5%.从当前中国宏观数据来看,虽然下行压力仍然较大,但进一步企稳的迹象明显。

面对较大的经济下行压力,国家近期出台了一系列政策,包括:扩大小微企业所得税优惠政策实施范围,进一步发挥开发性金融对棚户区改造的支持作用,深化铁路投资体制改革,加快铁路建设;在货币政策方面,央行出台了定向投放流动性、整顿同业、鼓励投放个人住房贷款等一系列政策,可能会适度放松信贷额度约束,货币政策显示出一些宽松的迹象:在财政政策方面,财政部发布了《关于进一步加强财政支出预算执行管理的通知》,要求各级财政部门加强支出预算管理,加快资金支付进度;在外贸方面,央行发布了《关于贯彻落实<国务院办公厅关于支持外贸稳定增长的若干意见)的指导意见》,明确提出了11条措施,包括进一步拓宽企业融资渠道、充分发挥政策性金融对外贸的支持作用、继续完善人民币汇率市场化形成机制等。

总体来看,微刺激、定向宽松等稳增长政策效果正在显现。近期的宏观数据逐步好转,但三季度经济要保持上半年的增速面临一定压力:一是房地产投资增速可能会进一步下滑;二是2013年同期基数较高;三是地方财力可能成为稳增长的约束指标。因此,稳增长的政策和措施在下半年会进一步加码,积极的财政政策会进一步发力;公用事业改革、国企改革、要素价格改革、财税体制改革、金融改革等重点领域有望加快推进。与此同时,国务院近期又派出督查组督查相关政策落实情况,这些都极大刺激了当地部门和地方密集投资基建项目。在这些措施的作用下,预计中国经济实现7.5%的增长目标问题不大,下半年经济预计将紧贴底线呈现震荡走势。

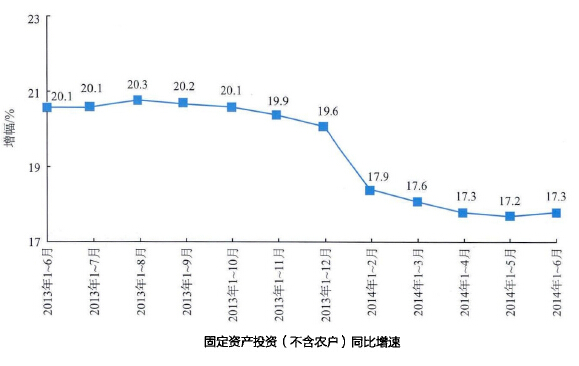

1、全国固定资产投资情况。

2014年1-6月份,全国固定资产投资(不含农户)212 770亿元,同比名义增长17.3%(扣除价格因素实际增长16.3% ),增速比1-5月份提高0.1%.从环比速度看,6月份固定资产投资(不含农户)增长1.45%.

分产业看,第三产业中基础设施投资(不含电力)34 094亿元,同比增长25.1%,增速比1-5月份提高0.1%.其中,水利管理业投资增长34.2%,增速回落2.2% ;公共设施管理业投资增长25.5%,增速回落0.6%;道路运输业投资增长23.5%,增速回落0.8%;铁路运输业投资增长14.2% ,增速提高5.9%.

从项目隶属关系看,1-6月份,中央项目投资9 554亿元,同比增长14.6%,增速比1-5月份提高5.9%;地方项目投资203217亿元,增长17.5%,增速回落0.1%.

从施工和新开工项目情况看,1-6月份,施工项目计划总投资738 771亿元,同比增长14.5%,增速比1-5月份提高1.3%;新开工项目计划总投资196 843亿元,同比增长13.6%,增速提高0.9% .

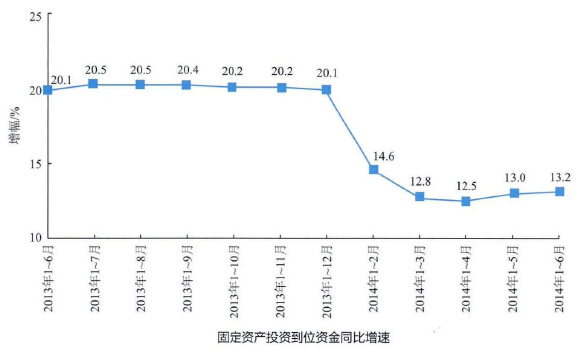

从到位资金情况看,1-6月份,固定资产投资到位资金246 051亿元,同比增长13.2%,增速比1-5月份提高0.2%.其中,国家预算资金增长15.5%,增速比1-5月份回落4.2%;国内贷款增长12.9%,增速回落0.6%;自筹资金增长16.7%,增速提高0.6%;利用外资下嘟。3%,降幅缩小2.1%;其他资金下降1.8%,降幅扩大0.6% .

总体来说,2014年上半年固定资产投资增速较上年降幅较大,但二季度较一季度有所回升。从构成来看,基础设施投资增速明显快于总体增速。从资金到位情况看,二季度较一季度也有所改善,预计下半年将延续回升趋势。

2、交通基础设施建设市场形势。

7月17日,交通运输部在例行新闻发布会上表示,上半年交通运输经济运行平稳有序,交通固定资产投资规模保持高位,投资结构进一步优化。上半年,公路、水路完成固定资产投资6 563亿元,同比增长9.4%,增速与去年同期基本持平。其中,公路建设完成投资5 872亿元,同比增长10.9%;水运建设完成投资635亿元,同比下降8%.水运建设投资中,内河投资下降9.6% ,沿海港口航道投资增长4.8%.内河投资下降主要是在建大项目减少、新开工项目不足所致。上半年铁路完成投资2 352亿元,同比增长8.92%,其中基本建设方面的投资完成19%亿元,同比增长6.77%,与1-5月份的增速相比,增速明显加快。从投资的区域构成上看,交通投资进一步向西部地区倾斜,上半年西部地区完成公路投资2 819亿元,同比增长21.6%,明显快于中东部地区。预计全年铁路、公路、水运分别完成固定资产投资8 000亿元、14 700亿元和1 590亿元,比去年增长20.2%. 7.4%和4%,总额超过2.4万亿元。从目前形势和政策的趋势看,集团的主营业务市场预计将呈现出以下特征。

(1)下半年铁路市场将进一步发力。与全年s .00亿元固定资产投资计划相比,上半年只完成了19.06%.下半年将有包括额济纳至哈密铁路、怀邵衡铁路、杭州至黄山铁路、哈尔滨至佳木斯铁路、沪通铁路(长江大桥)等14条铁路集中开工,总里程达3 712公里,投资规模3 273亿元。在一大批铁路密集开工的同时,地方政府也纷纷调整了铁路投资计划。根据浙江省官方消息,从2014年至2017年,将开工16个铁路项目,预计至2020年,浙江省铁路营业里程比目前翻一番,将达4 000公里。这16个项目在浙江境内总里程约1500公里,包括改造既有线1“公里,将重点对现有路网的薄弱环节进行完善,预计年均投资约200亿元。在西南部,贵州提出力争全年完成铁路投资330亿元,比年初目标增加20亿元。今年计划投资的64个铁路项目中有22个已经批复,剩余部分将在8月底前批复完毕,可以预计新一波铁路开工潮又将到来。

(2)公路市场将继续维持高位运行。按照全年公路建设计划投资1.47万亿来算,下半年还需完成投资近9 000亿元。

伴随着京津冀一体化发展的快速推进,京津冀交通一体化规划方案也在紧锣密鼓地进行,将会催生一批交通基础设施建设项目。”稳增长“仍然是政府工作的一个重点,交通运输基础设施建设作为”稳增长“的重要内容在下半年仍将提速。交通运输部表示,在投资方面,交通部对加快交通基础设施建设已经提出了多项措施,重点是保续建、开新建、抓前期,梳理了一批拟加快建设的项目,对下半年交通投资增长将形成有力的支撑。

(3)水运建设市场有所回暖,完成投资降幅逐步收窄。水运建设完成投资635亿元,同比下降0.8%.水运建设中内河投资下降9.6% ,沿海港口航道投资增长4.8%.这预示着沿海建设投资从今年1-2月份将近55%的降幅中有所恢复。国务院总理李克强6月1旧主持召开国务院常务会议,就建设综合立体交通走廊、打造长江经济带做出部署。会议强调,建设长江经济带,要注重发挥水运运量大、成本低、节能节地的优势,抓好综合立体交通走廊建设。一是加快实施重大航道疏浚整治工程,消除通行瓶颈,扩大三峡枢纽通过能力和干线过江通行能力,提升长江黄金水道功能。二是建设快速、大能力的铁路通道,高等级、广覆盖的公路网和航空网络,加强各种运输方式与港区的衔接,完善油气运输通道和储备系统,大力发展江海联运、干支线直达和铁水、空铁、公水等多式联运。三是推进内河船型标准化,研究推广三峡船型和江海直达船型,鼓励发展节能环保船舶。根据由国家发改委牵头制定的《关于依托长江建设中国经济新支撑带指导意见(征求意见稿)》,长江经济带综合立体交通走廊建设将以长江黄金水道为主轴,以综合交通运输大通道为支撑,在保证长江干线航道畅通、高效的同时,全面建成沿江高速铁路和国家高速公路,基本形成城市群轨道交通网络骨架。首要工作是提升长江的黄金水道功能,将推进上海港、宁波一舟山港和长江下游海港区的功能提升和资源优化,积极推进沿江专业化、规模化港区建设,完善港口集疏运通道,实现上海国际航运中心与武汉长江中游、重庆长江上游航运中心以及南京、芜湖、九江、岳阳、宜宾等长江航运物流中心的联动发展。长江中游最大枢纽武汉市计划未来6年内围绕港航基础设施建设等方面投入951亿元,实施50个拓展航运枢纽能力的项目,到2020年将武汉初步打造为长江中游的航运中心。

(4)随着中国新型城镇化步伐的逐步推进和城市扩容步伐的加快,市政轨道交通市场正处在快速发展阶段。预计今年的轨道交通投资需求将达3加。亿元,首次超过3 000亿元的规模。

总体来说,国内交通基础设施建设市场投资规模维持在高位运行,下半年的形势将明显好于上半年。预计全年铁路、公路、水运分别完成固定资产投资8 000亿元、14 700亿元和1 590亿元,分别比去年增长20.2%,7.4%和4%,总额超过2.4万亿元。

3、对外工程承包市场形势。

1-6月,我国对外承包工程业务完成营业额615.8亿美元(折合3 780.2亿元人民币),同比增长6.5%,新签合同额810.4亿美元(折合4 974.7亿元人民币),同比增长5.7%;其中6月当月完成营业额146.8亿美元,同比增长4%,当月新签合同额276.8亿美元,同比增长37.3g‘据中国对外承包工程商会分析,2014年中国对外承包工程和劳务合作业务会保持稳步增长,市场格局和份额不会发生太大变化,预计全年中国对外承包工程行业增速将在巧%左右。同时,国际商业观察(BMI )也对全球重点地区的市场形势进行了分析和展望。

一是中东、北非地区基础设施市场潜力较大,丰厚的回报为全球投资者带来更多的机遇。海合会国家工商联合会发布的报告预测,至2015年海合会国家建筑及工程承包行业将最多增长35%.未来5年,由于人口的增长及基础设施投入的不断加大,海合会国家基础设施建设及相关服务项目总价值将达8 000亿美元。国际商业观察预计卡塔尔将在未来10年耗资1 560亿欧元用于基础设施建设,除体育场馆等运动场地配套设施外,其中大约有1 100亿欧元在未来5年将用于交通基础设施建设,包括公路建设的200亿美元、铁路建设的400亿美元、深水海港的80亿美元以及机场、酒店等相关设施建设。沙特阿拉伯作为第一大石抽出口国,经济增长一直保持较快的发展速度,政府计划更进一步扩大基础设施投资规模。2013年,沙特阿拉伯政府宣布了一系列的基础设施建设项目规划,作为其之前发布的3 850亿美元总体发展计划的一部分,兑现了政府持续刺激基础设施建设发展的承诺,给沙特阿拉伯基建行业带来利好消息。

二是亚太地区基础设施建设领域将继续保持较快增长,预计年均增长率将达4.9%.该区域市场发展将呈现以下特点。

(1)发达国家对本地区基础设施建设发展贡献度有所上升,稳定的市场环境会为投资者提供信心。

(2)发展中国家财政状况变化制约本国基础设施建设,巨大的市场需求与资金缺口将促进私人资本的参与。据亚行预测,2020年之前,亚洲基础设施建设投资仍需8万亿美元资金支持,市场空间巨大,特别是以交通运输、住房建设为主的公共性基础设施市场空间仍有待填补。

(3)投融资环境日益改善,政府间、区域内基础设施合作热情升温。结合亚太地区主要国家近期经济状况,BMI预测,2014年区域内主要国家将普遍维持宽松的货币政策,绝大部分国家利率水平将低于前10年平均值,民间资本借贷成本因此将创下近年新低。同时,伴随区域经济一体化进程深化,亚太国家政府间金融合作积极性明显提高,区域性金融机构对基础设施建设领域支持力度有所加大。近期,东盟国家间货币及金融交流合作水平逐步提高,互联互通及基础设施项目合作受到各国的高度重视,印尼、泰国等东盟成员国表现积极。亚洲开发银行表示,未来3年内将对东帝坟、巴布亚新几内亚和所罗门群岛等太平洋岛国投资4.38亿美元用以改善当地的交通基础设施,包括澳大利亚、新西兰、欧盟、世界银行在内的多个国家和国际组织将为此提供资金支持。

此外,亚太国家还正在着手针对促进本地区基础设施建设行业发展而成立初定规模为500亿美元的专业性投资银行,新加坡、亚洲开发银行、东盟等国家和国际组织对此表示欢迎并传递了合作意愿。

三是在未来几年中,撒哈拉以南的非洲地区在全球工程领域中将继续保持高增长率,在多个方面表现出新的发展趋势,预计到2023年底前年均增长率为8.3%.

撒哈拉以南非洲基础设施市场需求巨大,政府的融资能力将会提高,某些国家的市场增长潜力因新的投资计划而被看好,但风险仍会持续存在。

四是美洲和欧洲市场将迎来拐点。欧洲及美洲建筑市场在2013年末的好转势头有望保持,欧洲市场将走出连续衰退的低谷,预计2014年该地区的增长率将从2013年的1.8%提升到2.5%.随着***主席对拉美国家的成功访问,中国对外工程承包行业将在拉美国家掀开新的篇章。

总体来看,2019年的对外承包工程和劳务合作业务将会保持稳定,市场格局和份额不会发生太大变化,中国企业在业务模式和高端市场的探索将会增多,在经济复苏不稳固、各国政策频繁调整以及区域J性政治动荡等因素的综合影响下,风险和竞争呈现加剧的趋势,需引起高度关注和重视。

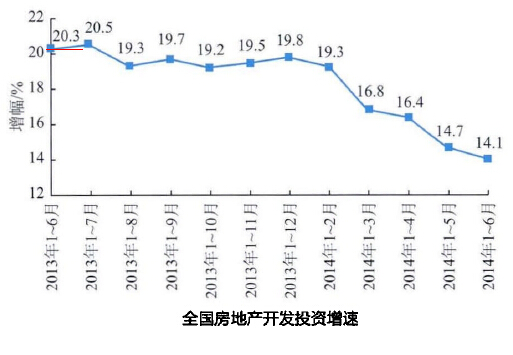

4、房地产市场形势。

2014年1-6月份,全国房地产开发投资42 019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1 % ),增速比1-5月份回落0.6%.其中,住宅投资28 689亿元,增长13.7%,增速回落0.9%,占房地产开发投资的比重为68.3% .

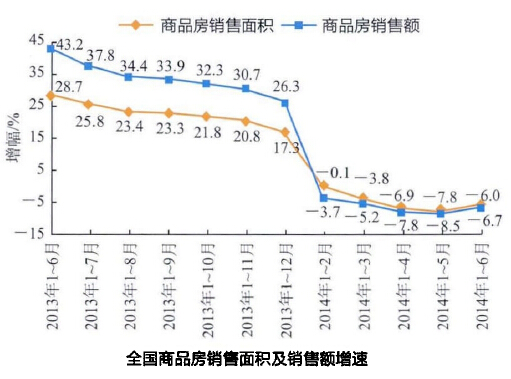

1-6月份,商品反辫肖售面积朋365万m2 ,同比下降6.0%,降幅比1-5月份收窄1.8%.

其中,住宅销售面积下降7.8%,办公楼销售面积下降2.8%,商业营业用房销售面积增长7.7%.商品房销售额31 133亿元,下降6.7%,降幅比1-5月份收窄1.8%.其中,住宅销售额下降9.2%,办公楼销售额下降12.1%,商业营业用房销售额增长9.8%.

目前,全国房地产市场的”量价齐跌“已形成市场拐点。下半年,受市场惯性、居民观望情绪增加、三四线城市库存攀升、房地产商资金压力加大等因素影响,房地产市场的局部性、结构性调整还会继续。但是,随着个人首次置业者信贷需求得到及时纠偏,不同城市差异化调控政策出台,以及房地产市场增长的中长期动力未发生根本变化,房地产市场将呈现”降中趋稳、小幅渐进“的软着陆态势。