一、绪论

信息技术 ( Information Technology,以下简称 IT) 已被广泛的应用于国民生产的各行各业,对企业生产运营的各个方面都产生了重要的影响,其投资受到了中国企业的高度重视。到 2007 年,中国已成为亚太地区最大的 IT 市场。随着中国企业 IT 投资的不断增长,IT 究竟给企业带来什么结果,是绩效的提高还是巨大的投资黑洞,这个问题受到了企业管理者、学者以及政府政策制定者的高度关注。

关于 IT 投资与企业绩效的关系,学术界已经做了大量的研究,但至今仍未形成一致的结论。有些学者认为,IT 投资对企业绩效有显着正向影响 ( Melville et al. ,2007;[1]Lee etal. ,2011[2]) ,有些学者认为,IT 投资对企业绩效没有显着影响甚至有负向影响 ( Hitt& Brynjolfsson,1996;[3]Kim et al. ,2009[4]) .

此外,学者们还发现 IT 投资与企业绩效的关系存在行业差异。Gilchrist et al. ( 2001) 研究了耐用品制造业与非耐用品制造业 IT 与企业绩效关系的不同,指出 IT 变量对耐用品制造企业绩效有显着正向影响,对非耐用品制造企业没有显着影响。《IT 经理世界》2006 年对我国 9 大行业的信息化作用状况作了一次大规模的调查,结果显示,IT 对消费品制造行业、金融行业、电子与通信制造行业的作用力较高,而对医疗行业的作用力相对比较薄弱。何伟 ( 2006) 研究了行业信息化指数对中国 36 个工业行业效率的影响,显示各行业存在显着差异。

以上研究表明,IT 对企业绩效的影响存在行业差异。

但是具体是什么因素导致了 IT 投资与企业绩效关系存在行业差异,却很少有学者进行研究。基于以上背景,本文将采用中国 15 个行业的 825 个上市公司 2004 ~ 2010 年的 2705 个样本研究 IT 投资对中国企业绩效的影响,比较 IT 投资与常规投资 ( 如非 IT 资本) 对企业绩效影响的差异,并探索行业环境因素如何影响 IT 投资对企业绩效的作用。通过以上研究,希望能加深对 IT 投资与中国企业绩效关系的认识,为企业管理者、行业政策制定者等制定IT 发展政策提供依据。

二、文献综述

1. IT 与企业绩效关系的研究

自从 solow 提出 “IT 生产率悖论”以来,IT 与企业绩效的关系得到了很多学者的关注,从 “IT 生产率悖论”的出现,到 “IT 生产率悖论”的消失,再到 “IT 盈利能力悖论”的出现,学者们进行了各种各样的研究。但 IT 与企业绩效的关系至今仍未得到一致的结论,有的学者认为,IT 对企业绩效有促进作用,而有的学者认为,IT 投资对企业绩效没有促进作用甚至有负向影响。

综述文献,关于 IT 与企业绩效的关系,大致有两条主线,一条是 IT 与企业生产率关系的研究,另一条是 IT 与企业财务绩效关系的研究。

关于 IT 与企业生产率的关系,大概经历了 3 个阶段。20世纪80 年代末到 90 年代初属于早期研究,该时段的研究大都是为了对 “生产率悖论”进行证明、驳斥和解释,但是绝大部分研究都没有发现 IT 对企业生产率有促进作用。学者们分析了导致 IT 无效率的原因,如投入和产出的衡量方式有误、IT 管理失误和滞后性等。20 世纪 90 年代中后期,随着统计数据的不断完善,美国出现了很多大样本的研究,证明了 IT 投资对企业生产率有正向促进作用,说明 “IT 生产率悖论”在美国已经消失。21 世纪以后,世界各国的研究开始相继出现,虽然很多研究都证明了 IT 投资对企业生产率有正向促进作用,但是 “IT 生产率悖论”仍存在于一些国家。Dedrick,Gurbaxa-ni and Kraemer ( 2003) 指出,随着不同国家 IT 与生产率研究的出现,有些发展中国家显示出 IT 投资对企业生产率没有显着影响。他们认为可能的原因是: 在发展中国家,IT 资本与总资本的占比太小,其对生产率的影响不易发现,并且缺少互补的资产。

关于 IT 与企业财务绩效关系的研究,学者们对 IT 与很多财务绩效指标 ( 企业利润、资产收益率、净资产收益率、股东回报率、销售增长率、毛利率、净利率、投资回报率、资产负债比率、负债与销售额比率、边际利润、每股盈利增长、人均利润率、资产成本率、成本收入比率等) 的关系进行了探索,但是仅有部分研究表明 IT 投资与少数财务绩效指标有正向影响。学者们指出,IT 投资对企业财务绩效的影响取决于企业内部和外部的一些因素,如企业的 IT 成熟度、行业环境因素、企业战略等。

2. 行业竞争环境对 IT 投资与企业绩效关系的影响

IT 投资对企业生产率影响存在行业差异,其原因很多,包括政府的行业政策、各个行业企业对 IT 的管理能力、信息密集度等,而行业竞争环境无疑是非常重要的影响因素。产业组织理论的 SCP ( 结构 - 行为 - 绩效) 范式认为,行业结构塑造了企业行为,企业行为决定了企业绩效,其中,行业结构是指外部各种环境的变化对企业所在行业可能的影响。权变理论也认为,当组织设计与外部环境最匹配时,组织效率是最高的。伴随着 IT 在企业的大量采用,企业的组织模式发生了前所未有的新变革,如组织扁平化、虚拟企业等,从这些组织发展变革中可以看到 IT 对于组织结构的重要影响。以上理论说明了竞争环境会影响 IT 投资与组织结构和组织绩效的关系。在竞争异常激烈和快速变化的环境中,企业面临更复杂多变的情况,因此企业的快速响应能力是成功的关键。IT 可以进行信息处理,能提高决策效率,能有效支撑竞争环境来带的管理挑战。因此,在竞争更加激烈和变化更快的行业中,IT 投资对企业绩效的影响更加明显。行业集中度和行业动态性是衡量行业竞争环境的两个重要指标。行业集中度是行业竞争强度的逆向衡量指标,行业集中度越小,表明行业竞争越激烈。行业动态性是表征行业发展速度和稳定性的指标,动态性越强,表明行业发展越迅速,面临环境的不确定性越强。一般情况下,行业集中度越小,行业动态性越大,IT 对企业生产率的影响越大。

三、模型建立

关于 IT 投资与企业生产率关系的研究模型,学术界普遍认可和广泛应用的是柯布 - 道格拉斯生产函数,该函数的适用性和有效性已经得到了很多学者的验证。

柯布 - 道格拉斯生产函数模型的基本形式为:【1】

式 ( 1) 中,Y 表示总产出,I 表示 IT 投资; K 表示除去IT 投资的资本投资,即非 IT 资本投资; L 表示劳动力投入;β1、β2、β3分别表示 I、K、L 投入的弹性系数。弹性系数的大小即可表示各投入变量对企业生产率的影响程度。

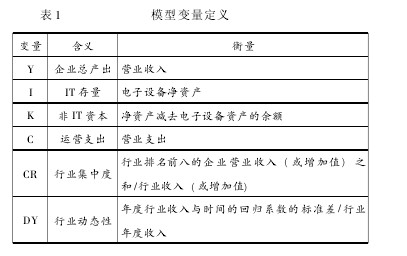

由于数据库统计能力有限,本文不能得到每个样本企业的劳动力数据。Tam ( 1998) 在研究 IT 投资与生产率的关系时,将 IT 资本、非 IT 资本与运营成本作为柯布 - 道格拉斯生产函数中的 3 项输入,将收入作为产出。因此,本文也将采用该种方法构建 IT 投资与生产率关系的面板数据模型。【2】

IT 投资与企业生产率的关系受行业集中度和行业动态性的影响。行业集中度是指某行业内排名前 N 家的最大企业所占市场份额的程度,行业集中度越大,表明竞争强度越小。

Hayek ( 1945) 指出,缺乏竞争强度的情况下,通过复杂的定价机制来对资源进行有效配置的能力减弱。Leibenstein( 1966) 提出的 X - 非效率理论指出,缺乏竞争会导致组织效率低下。研究还表明,在电力行业,当竞争减弱,成本会平均增高 8. 5;在银行业,高集中度与更多的员工、高劳动力支出有关; 在美国电信行业,竞争增加与资本过度使用的减少有关。竞争对普通资本效率和生产率的影响机制-X - 非效率,同样适用于 IT 资本。

关于竞争、IT 与经济绩效关系的另一种解释是: 提高竞争力可能会引起更多的创新,特别是与 IT 有关的创新,这会促进生产率的增长。麦肯锡研究机构发现,美国 IT 的大部分回报集中在 6 个行业,而且发现这些行业对于移除竞争壁垒的排名也是最高的,因此总结出,竞争与提升生产率有关的创新有关。同时有实证研究证明了在行业竞争强度高的环境下,IT 与企业生产率的关系较强。基于以上阐述,本文认为,竞争强度会影响 IT 与企业生产率的关系大小。

因此,笔者提出如下假设:

假设 1: 行业竞争越强,IT 投资对企业生产率的正向影响越大。

行业动态性是不易预测的行业变化,这种变化导致了管理决策制定的不确定性。在变化更快的行业中,即动态性更强的行业中,管理者必须提高战略决策制定过程的速度,相对与结构性决策,他们需要依赖更多的探索和创新。

基于 IT 基础设施,企业可以存储更多数据,随时对数据进行调配和分析,这对企业非结构性决策制定很有帮助,增强了企业快速侦查和抓住市场机会的能力,进而提高了企业绩效。在动态环境下,为了快速响应市场变化,企业对这种数据的需求更加强烈,对 IT 的依赖越大,使用效率更高; 在较稳定的环境下,企业对快速响应市场的数据需求不明显,使用效率相对较低。因此,本文认为,在动态性越强的环境下,IT 对企业绩效的影响较大。

因此,本文提出如下假设:

假设 2: 行业动态性越强,IT 对企业生产率的影响越大。

基于以上分析,建立如下引入行业集中度和行业动态性为调节变量的 IT 投资与企业生产率的关系模型:【3】

式 ( 3) 中,Y 表示总产出,A 表示除去信息技术以外的技术水平,I 表示 IT 投资,K 表示除去 IT 投资的资本投资,即非 IT 资本投资,C 表示营业成本,CR 表示行业集中度,DY 表示行业动态性,β1、β2、β3、β4、β5分别表示非 I、K、L 以及 I 与 CR 交互项、I 与 DY 交互项的系数。【表1】

其中,各年的营业收入、电子设备净资产、非 IT 资本、营业支出都按 CPI 折算到 2003 年的同等价值。

四、实证研究

1. 数据搜集

本文的数据来源主要为国泰安数据库 ( CSMAR) 及国家统计局统计年报。共搜集到横跨 15 个行业的 825 个中国上市公司从 2004 ~2010 年共 2705 个有效样本。该样本横跨的行业包含农林牧渔业,采掘业,食品、饮料、纺织、服装、皮毛、木材、家具、造纸、印刷制造业,石油、化学、塑胶、塑料业,金属、非金属业,机械/设备/仪表制造业,医药/生物制品业,电力、煤气及水的生产和供应业,建筑业,交通运输、仓储业,信息技术制造业,信息技术服务业,批发和零售贸易,房地产业以及传播与文化产业。本文的样本包含截面数据和时间数据,但是在样本中的某些年份中,部分个体是缺失的,因此该样本是非平衡面板数据,本文将采用 STATA 软件对非平衡面板数据进行分析。

2. 结果分析

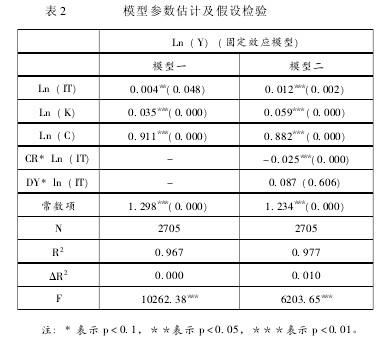

本文运用 STATA12. 0 软件对模型进行了检验。面板数据模型包含固定效应模型和随机效应模型,为了提高实证结果的准确性,本文采用 hausman 检验来判断采用何种模型。结果显示,hausman 检验的 P 值为 0. 000,因此更适合采用固定效应模型。本文采用固定效应面板数据模型对研究模型进行了参数估计和假设检验。【表2】

模型一是未加入调节变量的情况,其拟合优度为 0. 967,说明自变量解释了因变量 96. 7% 的变动; 模型的 F 统计量为10262. 38,且达到了 0. 01 的显着性水平,说明总体回归模型存在显着的线性关系; 同时在 0. 01 的显着性水平下,自变量的系数都是显着,说明 IT、非 IT 资产以及营业成本都对企业产出有正向的促进作用。

IT 投资的弹性系数为 0. 004,说明 IT 对中国企业的生产率有正向促进作用。但是 IT 投资对企业生产率的促进作用要小于非 IT 资本对生产率的促进作用 ( 弹性系数为 0. 035) .美国、法国等国家的研究都显示 IT 投资对生产率的影响大于非IT 资本,因此,中国企业的 IT 生产效率有待提升。IT 产出效率依赖于 IT 基础设施的完善、IT 人力技能的提升和企业对 IT 资源的综合组织协调能力,以上 3 点组成了企业的 IT 能力,中国企业需进一步提升 IT 能力,进而提升 IT 的产出效率。

模型二是引入行业因素的情况,其拟合优度约为 0. 977,说明自变量解释了因变量 97. 7% 的变动; 模型的 F 统计量约为 6203. 65,达到了 0. 01 的显着性水平,说明总体回归模型存在显着的线性关系; 同时在 0. 01 的显着性水平下,解释变量 IT、K、C、IT* CR 的系数是显着的,但 IT* DY 的系数不显着。

实证结果可以看出,IT 与行业集中度的交互项系数在0. 01 显着性水平下是显着的,且其系数为负数,因此可以认为行业集中度对 IT 投资与企业生产率的关系有负向调节作用,假设 1 得到了验证。因此可以认为,保持行业的竞争强度,有利于提高 IT 生产率。

而 IT 与行业动态性的交互项系数不显着,因此假设 2 未得到验证,即行业动态性对 IT 投资与企业生产率的关系没有调节作用。这与 Melville,Gurbaxani and Kraemer ( 2007) 的研究结果一致。

五、结论与展望

1. 研究结论

20 世纪 80 年代后期,IT 投资与企业生产率的关系研究得到学者们的广泛关注。“IT 生产率悖论”虽然在美国得到了驳斥,但仍存在于其他部分国家和地区。中国作为亚洲最大的IT 投资国,IT 投资对企业生产率的影响得到了国内外学者的高度关注。本文基于大样本数据研究 IT 投资对企业生产率的影响。研究还指出 IT 对企业生产率的影响存在行业差异,行业竞争环境是导致这种行业差异的重要原因,行业集中度和行业动态性是表征行业竞争环境的两个重要因素。基于以上理由,本文利用中国 15 个行业企业的数据,专注于研究以下两个问题: 一是 IT 投资对中国企业生产率的影响; 二是探索导致 IT 投资与企业绩效关系存在行业差异的影响因素。

本研究得到以下结论:

(1) IT 投资对生产率有显着的正向影响,但是其影响要小于非 IT 资本的影响。美国、法国等多个国家的研究表明 IT投资对企业生产率的影响要大于非 IT 资本。因此,中国 IT 资产的使用效率还有一定的提升空间。

(2) 行业集中度对 IT 投资与企业生产率的关系有负向调节作用,即行业集中度越低,IT 投资对企业生产率的影响越大。行业集中度是行业竞争强度的逆向指标,行业竞争越激烈,IT 投资对企业生产率的正向影响越强。因此,政府应通过政策导向,提升行业竞争强度,这有助于提升 IT 投资对企业生产率的促进作用。

2. 不足与展望

通过以上的研究,本文验证了 IT 投资对中国企业生产率的影响,探索了行业因素对 IT 投资与企业绩效关系的调节作用。但本文也存在一定的不足,首先,在运用柯布 - 道格拉斯生产函数分析 IT 投资对企业生产率的影响时,传统的研究中的投入变量为 IT 投资、非 IT 资本和劳动力,但是由于劳动力变量数据的不可得性,本文在参考前人研究的基础上用营业成本代替了劳动力,这导致不能将 IT 的产出效率与劳动力的产出效率进行比较。在中国这个人口大国,劳动力丰富且成本较低,对比 IT 投入与劳动力投入的产出效率显得非常有意义,因此,在以后的研究中,可以进一步丰富。其次,由于行业集中度和行业动态性缺乏权威可靠的统计,本文是根据国家统计年鉴的行业数据以及国泰安数据库的上市公司数据进行计算的,可能存在一定偏差。

参考文献:

[1][20][21] Melville N,Gurbaxani V,Kraemer K. TheProductivity Impact of Information Technology across CompetitiveRegimes: The Pole of Industry Concentration and Dynamism [J].Decision Support Systems,2007,43 ( 01) : 229 - 242.

[2] [8] [28] Lee S,Xiang J Y,Kim J K. InformationTechnology and Productivity: Empirical Evidence from the ChineseElectronics Industry [J]. Information & Management,2011,48( 02) : 79 -87.

[3] [9] Brynjolfsson E,Hitt L. Paradox lost? Firm-levelEvidence on the Returns to Information Systems Spending [J].Management Science,1996: 541 - 558.

[4][12] Kim J K,Xiang J Y,Lee S. The Impact of IT In-vestment on Firm Performance in China: An Empirical Investigationof the Chinese Electronics Industry [J]. Technological Forecastingand Social Change,2009,76 ( 05) : 678 - 687.

[5][16] 何 伟。 中国工业行业信息化水平和效率差异的实证研究 [D]. 成都: 西南交通大学博士学位论文,2006.

[6][10][22][29] Mithas S,Tafti A,Bardhan I,et al.Information Technology and Firm Profitability: Mechanisms andEmpirical Evidence [J]. Mithas,S. ,Tafti,AR,Bardhan,IR,and Goh,JM,Information Technology and Firm Profitability,MISQuarterly,2011.

[7][14] Dedrick J,Gurbaxani V,Kraemer K L. Informa-tion Technology and Economic Performance: A Critical Review ofthe Empirical Evidence [J]. ACM Computing Surveys,2003,35( 01) : 1 -28.

[8] [11] Hitt L M,Brynjolfsson E. Productivity,BusinessProfitability,and Consumer Surplus: Three Different Measures ofInformation Technology Value [J]. MIS Quarterly,1996,121- 142.

[9][13] Brynjolfsson E,Hitt L M. Computing Productivi-ty: Firm - level Evidence [J]. Review of Economics and Statis-tics,2003,85 ( 04) : 793 - 808.

[10][15][23] Li M,Richard Ye L. Information Techno-logy and Firm Performance: Linking with Environmental,Strategicand Managerial Contexts [J]. Information & Management,1999,35 ( 01) : 43 - 51.

[11][17] Gordon R J. Does the “New Economy”Measureup to the Great Inventions of the Past? [R]. National Bureau of E-conomic Research,2000.

[12] [18] [30] Bharadwaj A S. A resource-based Per-spective on Information Technology Capability and Firm Perfor-mance: An Empirical Investigation [J]. MIS Quarterly,2000,169 - 196.

[13] [19] Nault B,Mittal N. Investments in InformationTechnology: Indirect Effects and Information Technology Intensity[J]. Investments in Information Technology: Indirect Effects andInformation Technology Intensity,2006,12.

[14] [24] Melville N,Kraemer K,Gurbaxani V. Review:Information Technology and Organizational Performance: An Inte-grative Model of IT Business Value [J]. MIS Quarterly,2004,28( 02) : 283 -322.

[15] [25] Brynjolfsson E,Yang S. Information Technologyand Productivity: A Review of the Literature [J]. Advances inComputers,1996,( 43) : 179 - 214.

[16] [26] Stevenson R. X - inefficiency and Interfirm Ri-valry: Evidence from the Electric Utility Industry [J]. LandEconomics,1982,58 ( 01) : 52 - 66.

[17][27] Oum T H,Zhang Y. Competition and AllocativeEfficiency: the Case of the US Telephone Industry [J]. The Re-view of Economics and Statistics,1995: 82 - 96.