本篇论文目录导航:

【题目】国有企业内部控制的AHP模糊综合分析

【第一章】国有企业内部控制评价探究引言

【第二章】内部控制与AHP模糊综合分析法理论

【第三章】内部控制评价体系框架

【4.1】A国有企业内部控制现状分析

【4.2】内控评价模型构建与数据处理

【4.3】完善A国有企业内部控制建设的管理建议

【结论/参考文献】国企内控情况的综合评价研究结论与参考文献

4.2 模型构建与数据处理

4.2.1 评价指标的设置

国有企业内部控制评价指标的设置应依据评价指标框架,按照《企业内部控制基本规范》和《企业内部控制评价指引》等法规进行设置,根据内部控制框架中的五要素来对企业的内部控制进行评价可以较为全面涵盖企业内部控制建设与运行的各方面,并且考虑了企业在经营管理过程中可能会面临的风险以及应对风险的措施,当企业发生重大变故时可以随之进行调整[33],因此采用内部环境、风险评估、控制活动、信息与沟通以及内部监督作为一级指标对国有企业内部控制进行评价具有实用性、可操作性,并进行二级指标的设置。

1、企业的内部环境包括制度建设、组织结构设置、企业文化、员工的职业道德与业务能力等构成企业生产经营环境的要素,制度建设是指企业内部各项规章制度的建设情况,是企业各员工进行日常工作的依据,也是内部控制中控制环境的基本内容,只有当企业拥有较为完善的规章制度时,内部控制活动才得以展开;组织机构设置是企业内各管理层级的设置,也是企业权责分工的基础,规定了企业在经营管理过程中应遵循的秩序;企业文化是构建内部控制环境的重要因素,企业应注重员工价值观和社会责任感的培养,营造诚实守信、团结奋发、和谐、健康的企业文化;员工的职业道德与业务能力是对内部控制的执行者的基本要求,通过了解企业的员工培训情况、内容、道德教育情况进行了解。这四方面基本上可以代表企业内部环境的建设,是内部环境的主要内容,因此选取这四项作为企业内部控制评价的二级指标。

2、风险评估主要是对企业在经营管理过程中可能会遇到的风险进行评估,根据企业的生产经营的特点,企业可能面临的风险分为财务风险、运营风险、市场风险与法律风险等,针对企业在经营管理过程中为了实现确定的目标,面对可能发生的各类风险,企业应具备对风险进行识别、分析与应对的能力,因此,选取目标设定、风险识别、风险分析与风险应对作为内部控制评价的二级指标。

3、控制活动是指企业应对风险所采取的措施,主要包括不相容岗位分离、授权审批、预算控制、运营分析控制与绩效控制。这些活动是企业防范与规避风险的主要内容,通过对企业的岗位设置与职责描述、并进行抽查来进行评估,将这五项设为企业内部控制评价的二级指标。

4、信息与沟通主要包括对信息的搜索、信息传递的渠道、速度以及各员工的反馈情况、信息化系统的建设情况,这四项基本上可以涵盖企业内部信息流通的全过程,反映出企业信息与沟通的建设情况,因此,以此四项作为企业内部控制评价的二级指标。

5、内部监督包括日常监督与专项监督,这两项是企业内部监督的主要内容,可以较为全面的反映企业的监督情况。其中,监督主体的独立性、缺陷的确定以及缺陷披露是企业进行内部监督的主要影响因素,因此,将这三项作为内部控制评价的二级指标。

可通过企业自身进行的对内部控制有效性评价的纸质资料获得以及对相关审计人员的访谈搜集资料。

构建目标集合。根据《企业内部控制基本规范》中内部控制的五要素构建评价指标,此五要素可以较为全面的反映企业内部控制的建设情况。因此,将评价目标内部控制 X分为内部环境 X1、风险评估 X2,,控制活动 X3、信息与沟通 X4以及内部监督 X5,具体设置见表一,确定各级指标的权重,并进行一致性检验。建立目标集

X=(X1,X2,X3,X4)={内部环境,风险评估,控制活动,信息与沟通,内部监督};

X1=(X11,X12,X13,X14)={制度建设,组织结构设置,企业文化,员工职业道德与工作能力};

X2=(X21,X22,X23,X24)={目标设定,风险识别,风险分析,风险应对};

X3=(X31,X32,X33,X34,X35)={不相容职位分离,授权审批,预算控制,运营分析控制,绩效控制};

X4=(X41,X42,X43,X44)={信息传递,信息搜集,反馈机制,沟通渠道};

X5=(X51,X52,X53,)={监督主体独立性,缺陷认定,缺陷披露}

4.2.2 各个指标具体权重的确定

使用层次分析法(AHP)对国有企业为内部控制评价设置的评价指标权重进行确定,采用层次分析法就是将组成复杂问题的几个元素的整体权重的判断转变为元素内部进行“两两比较”,通过这种方式来确定层次中各元素的的相对重要性,之后再对这些元素的权重进行排序判断,最后确定各元素权重的大小。通过将复杂的决策系统层次化,再进行相互之间重要性的比较,为最终的决策提供定量的依据。在对这些元素的权重进行进行成对比较时,通常采用 1 意味同等重要,3 意味稍微重要,5 意味较强重要,7意味强烈重要,9 意味极端重要,两相邻判断的中间值为 2、4、6、8.

具体步骤如下:

1、对问题进行分析,明确各因素之间的关系,建立层次结构模型。通过对问题进行深入分析,将各个因素分解成若干个层次。

2、构造对比矩阵。本步骤从构建的层次结构模型的第 2 层开始,在本层各因素间进行两两间重要性的对比。即假设第一层元素 X 与下一层的 X1、X2、X3、…、Xn 有联系,则针对第一层元素 X,将第二层元素之间进行两两比较,确定两者之间的相对重要性。

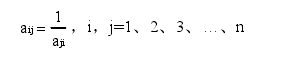

在矩阵中,aij代表两元素之间重要性对比的结果,即相对于 X 来说 Xi元素相对于Xj元素的重要性,任何矩阵都应满足:【1】

3、计算每个层次的权向量,并进行一致性检验。根据对比矩阵计算,相对于上一层的元素,与之有联系的本层次元素重要性次序权值,可以归结为计算构建的成对矩阵的最大特征根和特征向量,对应的是本层次之间因素的重要性次序的权值,为了排除比较结果中的非一致性,应对计算结果进行一致性检验,不满足一致性的,需对其进行适当的调整。

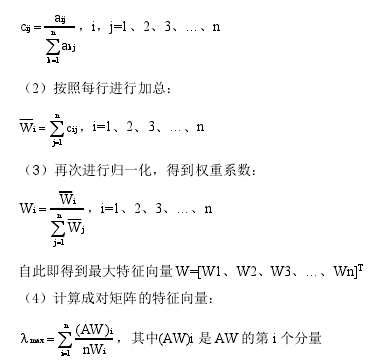

(1)进行归一化处理:【2】

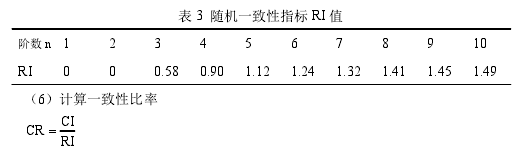

(5)此时,我们无法判断出该结果是否满足一致性要求,必须对结果进行一致性检测:首先,计算该矩阵的一致性指标n1nCImax-l-= ,当 CI=0 时,矩阵具有完全一致性,CI 的值越小,矩阵的一致性就越好。为了更好地检测矩阵的一致性,还需要将 CI 的结果与平均随机一致性指标 RI 进行比较,RI 取值见表三:【3】

当 CR<0.1 时,该结果符合一致性要求,否则的话必须要进行调整。

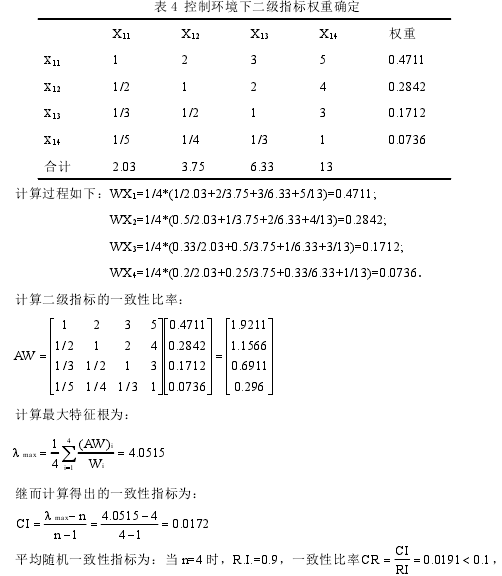

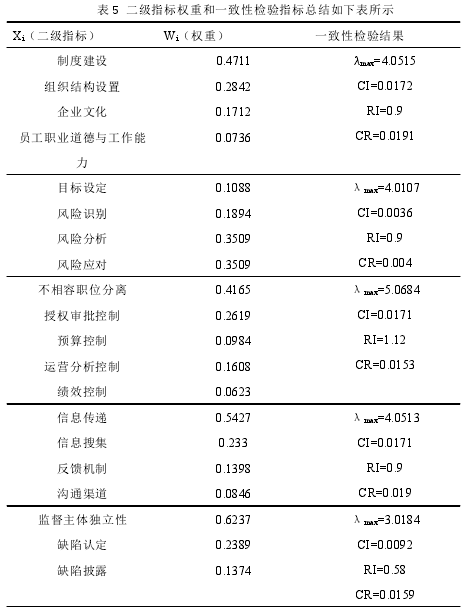

具体计算过程如下,将一级指标控制环境下的二级指标制度建设、组织结构设置、企业文化、员工职业道德与工作能力以 X11、X12、X13、X14分别代替,WX1、WX2、WX3、WX4分别代表各指标的权重。【4】

则可以认为以上判断矩阵通过一致性检验是可接受的。

同理确定其他二级指标权重,总结如下:【5】

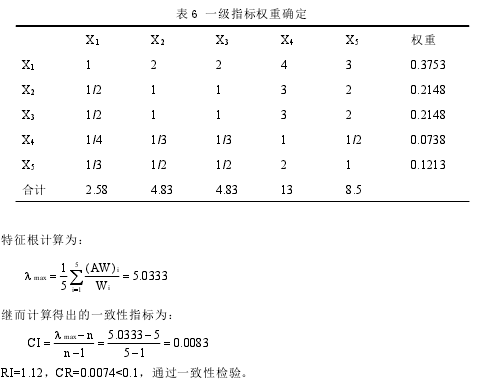

一级指标权重确定计算过程如下:【6】

4.2.3 建立内部控制评价模糊层次综合评价模型

首先,需要构建评语集。采用德尔菲法即专家打分法建立评语集,因素指标评语为B=(B1、B2、B3、B4)=(优秀、良好、一般、不佳),为了可以更加显着的展示评价结果,对每个评语集合的每个等级赋予分数,形成的评语分数集合为 F=(0.95,0.85,0.7,0.3),并进行规定,分数在 90 分以上的为优秀,分数在 80 分至 90 分之间的为良好,分数在60 分至 80 分之间为一般,分数低于 60 分的为不佳。根据国有企业最终的得分进行判定。

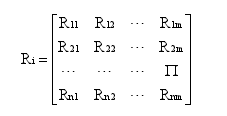

其次,确定单因素矩阵,Ri为第 i 个因素单个评价集,如下:【7】

其中 Rij是对应指标评语集评语,为该指标下一层第一项指标打分为 Pj的人数占评价总人数的值。最后,计算综合评价结果:

1、从指标底层开始进行计算,将计算结果作为上一层指标的单因素矩阵集,形成上一层的单因素评价矩阵,根据最终评价因素的计算结果得到该指标针对评语集的隶属向量:B=W*R=(b1,b2,b3,…,bm),2、将 B 视为权重向量,与评价分数矩阵相乘,得到对企业内部控制评价的最终分数,并判断企业内部控制的具体实施情况。

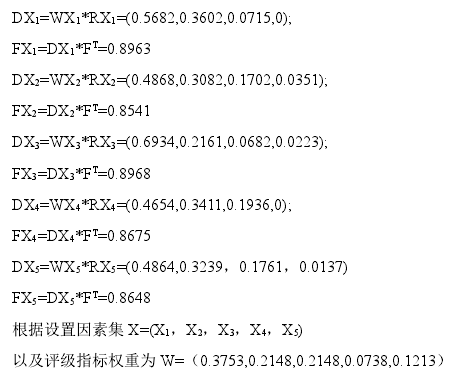

对 A 国有企业评价结果计算如下:

(1)确定权重向量W=(0.3753,0.2148,0.2148,0.0738,0.1213)WX1=(0.4711,0.2842,0.1712,0.0736)WX2=(0.1088,0.1894,0.3509,0.3509,)WX3=(0.4165,0.2619,0.0984,0.1608,0.0623)WX4=(0.5427,0.233,0.1398,0.0846)WX5=(0.6237,0.2389,0.1374)

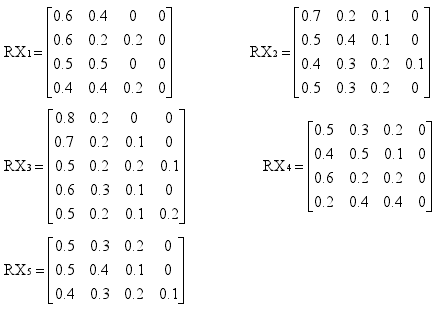

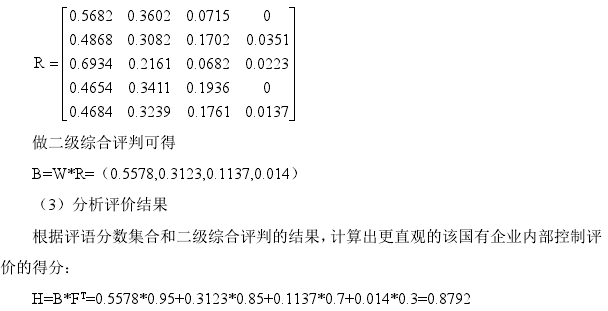

(2)建立单因素矩阵在组成的专家组中进行等级评定,经过统计得到考核对象每项考核因素指标对应等级所占该因素全部评分的百分比,在此基础上建立起针对控制环境、风险评估,控制活动、信息与沟通以及监督的 5 个模糊评价矩阵,分别为 RX1、RX2、RX3、RX4、RX5.【8】

做一级综合评判:【9】

总单因素评判矩阵为【10】

依据已设定的评语分数集合,本次对 A 国有企业进行的内部控制评价得分为 87.92分,界于 80 分至 90 分之间,至此,我们可以得出该国有企业内部控制评价的最终结果为良好。