第 5 章 上市公司内部控制与会计信息质量实证研究

本文研究内部控制和会计信息质量的关系,并意图从提升内控的角度来优化会计信息质量,由此,就要从实证的角度验证变量之间的影响及影响程度。本章实证研究从内部控制各代表变量与盈余质量的回归模型中进行验证。

5.1 样本选择和数据来源

本文主要研究内部控制和会计信息质量的改善问题,首先就要对内部控制与会计信息相关性进行检验。2011 年起,我国监管部门对上市公司进行内部控制的自主测评和第三方外部审计提出了确切的要求,在 2012 年,又要求各上市公司逐步实施信息披露的规范化制度,依据公司规模和性质分步分批完善披露情况,使内部控制披露转入了强制性披露时代,因此,本文根据数据的可得性,选择最新的可得数据,分析信息披露制度建立后的内部控制与会计信息质量情况。由于深交所对内部控制规范的完善性,本文选择 2013 年深市 A 股上市公司作为样本,并按照如下标准筛选数据:(1)由于金融企业股权结构和会计处理的特殊性,回归分析中剔除金融和保险业上市公司;(2)剔除 ST 上市公司;(3)由于计算会计信息质量需要上一年数据,出于数据处理的要求,剔除计算内部控制和会计信息质量数据缺失的上市公司;(4)数据中包括同时发行 AB 股以及 AH 股的上市公司。

经过筛选,共得到深市 A 股上市公司 440 家,由于在计算盈余质量时应用横截面 Jones 模型,需要采用行业数据进行回归,横截面 Jones 模型对行业回归的样本数量有所要求,因此剔除样本数量过小的行业数据,对制造业的样本选择进行随机抽样,选择 30%样本数据进行回归,最终样本数据如下表 5-1:

数据资料的收集主要通过 resset 数据库、深圳证券交易所网站以及巨潮资讯网公布的上市公司年报资料、内部控制评价报告和审计报告。数据处理应用 Excel和 Spss19.0 软件。

5.2 模型构建

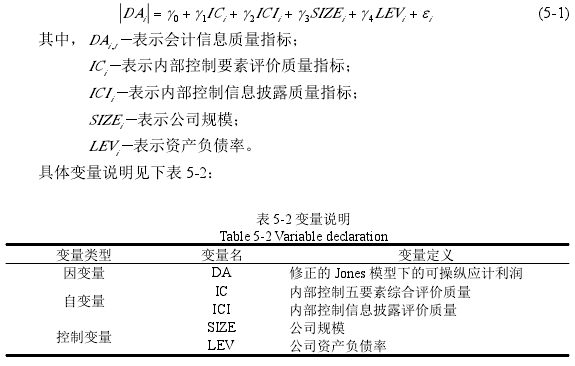

为了考察变量相关关系并测度影响的具体程度,从实证角度加以验证,本文拟对变量进行相关性分析以及回归分析。基于前人对本文主体的实证研究成果并结合上文分析,本文拟通过多元线性回归模型进行考察,构建回归模型如下:

5.3 实证检验及分析

5.3.1 修正的截面 Jones 模型分行业回归参数估计结果

为了得到所选样本的盈余质量,就要根据第四章引入的 Jones 模型进行计量,根据修正的截面 Jones 模型对样本进行回归时,由于不同行业的行业差异可能造成会计处理的不一致,因此从整个行业进行整体回归就可能存在结果偏差。因此,为了避免出现如上偏差,本文对盈余质量的估计选择分行业进行回归,其中变量的描述性统计和参数估计如下表 5-3 和表 5-4:

根据修正的截面 Jones 模型得出行业参数,其中,采矿业、公共环保、信息技术、运输仓储、住宿餐饮业的 R2分别为 0.996、0.606、0.956、0.327、0.406,模型的显着性 P 值也均小于显着性水平 0.05,因此,五个行业中的 Jones 模型拟合效果较好。其他四个行业的 R2分别为制造业 0.121、批发零售业 0.188、水电煤气 0.186、房地产 0.03,Jones 模型拟合效果欠佳,而且只有制造业的显着性 P 值 0.036 小于0.05,通过了显着性检验,其他三个行业的回归效果不显着。分行业修正的截面Jones 模型参数如上表。根据分行业参数估计可以计算出各个行业各样本的非操纵性应计利润,并进而求出了样本的分行业操纵性应计利润,即各样本的盈余质量。

5.3.2 内部控制与盈余质量回归结果

对内部控制和会计信息质量的相关研究中,内部控制质量选取五要素评价指标和内部控制披露指标进行综合度量。在回归模型中,首先分行业对各样本进行公式所示的回归分析,最后对所有样本进行综合回归分析,得出结果。

(1)分行业样本变量描述性统计

分行业样本描述性统计如下表 5-5:

根据上表可知,在研究的 9 个行业中,可操纵应计利润的绝对值平均值的排序从小到大依次为:水电煤气、公共环保、零售业、制造业、运输仓储业、房地产、餐饮业、采矿业、信息技术业,那么,盈余质量的排序则反之,表明水电煤气类上市公司盈余质量最好,而采矿业和信息技术类上市公司盈余质量最差。内部控制五要素综合质量排序为:采矿业、住宿餐饮、公共环保、制造业、批发零售、信息技术、水电煤气、运输仓储、房地产业,内部控制披露质量排序为:住宿餐饮业、信息技术、采矿业、批发零售、制造业、房地产业、公共环保、水电煤气、运输仓储。对内部控制进行评价的两个要素排序中,水电煤气和运输仓储均排在前三位,采矿业和住宿餐饮业均排在后三位,表明水电煤气和运输仓储中上市公司样本内部控制质量较好,而采矿业和住宿餐饮业在行业中内部控制质量较差。分析发现,水电煤气上市公司样本盈余质量和内部控制均相对较好,采矿业上市公司样本盈余质量和内部控制均相对较差,因此可以表明内部控制和盈余质量的总体相关趋势,即内部控制质量越好的上市公司盈余质量越高,两者之间呈正相关关系。

(2)分行业内部控制与盈余质量回归分析及结果

对内部控制和盈余质量做回归分析,得到如下结果,见表 5-6:

该回归结果中,制造业、住宿餐饮业、运输仓储业、水电煤气业、公共环保、房地产业以及采矿业中操纵性应计利润与内部控制质量的相关系数均为负值,说明了内部控制与操纵性应计利润间的负相关关系,在显着性检验中,两者的相关性通过了显着性测试,进而表明了内部控制对盈余质量的正向作用,内部控制质量越好,会计信息质量也就越高。而在内部控制信息披露与盈余质量的相关分析中,制造业、住宿餐饮、水电煤气、公共环保和房地产业中两者呈负相关关系,并且通过了显着性检验,验证了原假设。而其他几个行业中相关系数为正,不能很好地说明变量之间的相关关系。在分行业回归模型参数的研究中,住宿餐饮业、运输仓储、水电煤气、公共环保、房地产和采矿业中模型均通过了显着性水平,R2的值在 0.3 左右,均体现了较好的模型拟合水平。而制造业、批发零售业、信息技术业中内部控制与操纵性应计利润的回归模型拟合效果不好,模型也未通过显着性检验,不符合回归分析的原始假定。究其原因,信息技术中样本数量过低,在进行分行业回归时可能由于样本数量问题产生误差,而批发零售业中也可能由于分行业盈余回归分析中模型参数显着性水平导致盈余质量的计算存在误差。综合以上研究,分行业回归分析中可以验证内部控制与会计信息质量的正相关关系,也就是高质量的内部控制产生高质量的盈余信息质量,验证了原假设。

(3)内部控制与盈余质量总体样本回归分析及结果

对所选样本构建总体回归模型,回归分析中描述性统计量和相关性参数表如下表 5-7 和表 5-8 所示:

相关系数表中显示,内部控制质量和内部控制披露质量与可操纵应计利润的相关系数均为负,表明内部控制质量和内部控制披露质量与盈余质量相关系数为正,即内部控制设计和运行质量越好,企业会计信息质量越高,符合原假设,并且相关系数均通过了显着性水平,因此,内部控制与会计信息质量存在相关关系,并且是存在显着的正相关关系。

进一步对内部控制与会计信息质量进行回归分析,得到回归结果如表 5-9 所示:

根据以上回归结果可知,模型的拟合效果统计量 R2为 0.202,表示模型拟合程度尚可,说明盈余质量变化的20%可以用内部控制来解释,模型的显着性水平0.048小于 0.05,表示回归模型通过了显着性测试。内部控制可以作为解释盈余质量的变量,与会计信息质量有正相关关系,验证了原假设。同时,针对各系数的统计量可知,内部控制各变量系数也均通过了显着性测试,回归模型建立是有效的。

5.4 实证研究结论

通过回归分析,构建内部控制与会计信息质量回归模型,结果显示,内部控制五要素质量指标对会计信息质量产生正向影响,说明了良好的内控设计可以促使会计信息在优质的控制环境中产生。同时,信息披露的测度质量也呈现出正相关关系,表明了通过强化信息披露的力度可以约束相关人员行为,自主加强会计信息的优化,提升会计信息质量。总体来说,内部控制的有效设计、执行效果的反馈都有助于会计信息质量的提升,研究会计信息质量的优化可以从内部控制视角入手,通过改善内部控制体系来达到提升会计信息质量的目的。

5.5 本章小结

本章在理论分析的基础上对内部控制和会计信息质量关系进行实证检验。对会计信息质量的度量选择 Jones 模型估计的盈余质量,对内部控制质量指标选取内部控制五要素评价质量以及内部控制信息披露质量指标,构建可操纵应计利润、内控要素指标体系、信息披露质量指标进行回归检验,从而得出内部控制与会计信息质量之间相关关系成立的结论,验证了理论假设。