四是结合循环经济模式扩展预算管理的功能。循环经济模式主要是指在人、自然资源与科学技术的大系统内,在资源投入、企业生产、产品消费及其废弃的全过程中,把传统的依赖资源消耗的线形增长经济,转变为依靠生态型资源循环来发展的经济。循环经济模式以“减量化(Re-duce)、再利用(Reuse)、再循环(Recycle)”为其运行原则,它要求实施清洁生产,降低自然资源消耗,实现企业内部的循环经济[12].基于循环经济的管理会计控制系统,主要从两个方面影响企业的预算管理:一是企业的社会责任,如在预算编制过程中设计相关的环境保护的预算内容(尤其是环境成本);二是企业的持续性与成长性。持续性是企业发展过程中相对静态的过程,预算管理要为维持该过程中的企业规模、利润与市场份额实施“管理控制”;而成长性是企业发展中相对动态的状况,在预算管理中需要关注的不是如何变得更大,增长更快,而是如何变得更好,企业竞争力更强,以及对不断变化的环境的高度适应性。换言之,在经济可持续增长方式下,预算模式的改革与创新必须与环境变化、企业生命周期变化相适应,在企业人力与物力资源的配置上既要满足企业当前发展的需求,也要满足企业长远发展的需要。

(三)“信息系统”的视角:预算管理中的资源配置功能扩展

管理会计借助于信息支持系统,渗透于预算管理的全过程,通过参与规划、决策、控制和评价,帮助管理者制定和实施资源配置与管理控制的功能,以满足企业价值增值目标的需要。一方面,管理会计借助于“互联网 +”的信息支持系统扩展预算管理的预测功能,提高企业的资源配置效率。或者说,以“互联网 +”为代表的新经济改变了预算管理过程中的计划、资源配置功能,促进了管理会计的改革与创新。另一方面,通过将可扩展商业语言(XBRL)嵌入预算管理使企业的资源配置功能得到扩展。大数据时代的到来,促进了 XBRL 的大力发展,并且使这些相关数据能够满足预算管理的需要。具体包括:(1)在预算编制、执行与控制过程中,充分利用可以获得的所有数据,而不是抽取部分数据;(2)将以前难以量化的资源进行定量化,进而转化为有效的数据供预算管理人员进行分析与利用。换言之,大数据发展的动力促进了经济、社会事项的主动量化,并借助于预算管理功能实施及时、有效的管控。基于“互联网 +”的大数据应用对管理会计的信息支持系统而言,既是一种挑战,更是一种机遇。

如何将看似难以定量的事物转化为具体的量化行为呢?以日本的汽车行业为例,日本先进工业技术研究所的坐姿研究与汽车防盗系统,就是将每个人的坐姿按照身形、姿势和重量分布进行量化和数据化,进而研发出了全新的坐姿汽车防盗系统。而之前,谁又能想到一个人的坐姿中竟然含有如此多的可量化的数据信息,并有这么大的实用价值?将这一案例引申到预算管理之中,能够使以往一些难以量化而无法进入到预算体系之中的一些经营、投资等信息,借助于管理会计的信息支持系统将它们纳入到预算管理的体系之中,从而使预算管理实现根本性的创新。预算管理要实现对大数据的有效应用并进行正确的经营活动与投资决策,必须增强管理会计的“信息支持”能力,构建基于“互联网 +”为基础的信息管理、数据处理和分析评价体系,并结合预算管理者的不同信息需求,快捷地提供预算编制所需的各种数据资料。与此相适应,扩展预算管理的资源配置功能必须优化 ERP 的管理行为,ERP 作为信息化流程中的资源管理模式,是发挥预算管理信息支持的重要手段。在大数据条件下,ERP 促进了 XBRL 与传统预算编制方法的结合,也使得预算的执行、分析等环节与 ERP 的结合有了客观基础。ERP 与XBRL 的结合使 ERP 的功能大大提升,其作用更为广泛,企业的各种信息,特别是全面预算信息,都可以通过 ERP在计算机互联网上有效地进行沟通与交流。预算信息一旦输入网络,就无需再次输入,通过 ERP 就可以很方便地转换成 TXT、PDF、HTML 等格式文件,且通过 ERP 获取到的预算信息,也无需打印或再次输入,就可以方便快捷地运用于企业内部控制等领域。

四、预算管理的创新实践

中国的预算管理创新实践往往具有政府导向与市场导向双重属性。从现阶段的情境特征分析,中国预算管理创新的目标主要是:(1)借助于预算编制方法和手段的创新,提升预算管理的内在机制,促进全面预算管理制度的完善与发展;(2)改革现行管理会计体系,消化制度变迁对管理会计机制产生的冲击,进而实现预算管理的可持续发展;(3)借助于预算管理过程的优化来构建新型的内部控制理论与方法体系。为了说明预算管理中的创新实践,本文从政府导向与市场导向两个视角阐述预算管理的创新思路。

(一)EVA 与预算管理功能扩展的创新实践

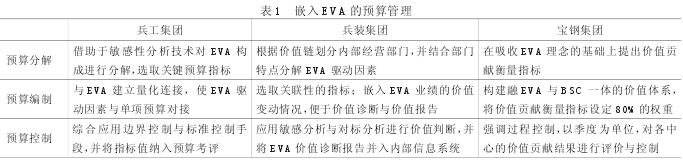

这是一种政府导向的预算管理创新路径。自 2010 年国资委对央企实施 EVA 考核以来,各地的积极性很高。池国华和邹威[11]将 EVA 与全面预算的整合作为价值管理会计框架的基础,并以中国兵器工业集团公司(简称“兵工集团”)、中国兵器装备集团(简称“兵装集团”)、宝钢集团有限公司(简称“宝钢集团”)为例,作了简单的分析。表 1 对此作了进一步的简化与归集。

池国华和邹威[11]在上述案例研究的基础上提出了EVA 与全面预算的整合框架,其内容主要包括:(1)根据战略规划与经营环境变化合理确定下一年度的 EVA 目标值;(2)将符合标准的运营单元划分为 EVA 中心与非 EVA 中心;(3)明确预算指标与 EVA 提升之间的量化关系与数值传导路径;(4)运用 EVA 项目作为投资项目可行性分析的主要依据,在调整资本成本的基础上形成 EVA 预算表。该框架对于促进企业预算管理实践的创新具有一定的理论价值和现实意义。由于没有对“整合框架”作进一步的展开,笔者对这种整合模式谈几点改进意见:

一是划分 EVA 中心是一种很好地体现 EVA 思想的方法,但 EVA 是分权化管理的产物(如稻盛和夫的阿米巴组织就是一种 EVA 中心,由于稻盛的京瓷公司实施的是分权管理体制,所以其应用效果明显,或者说容易见效)[13],而我国央企往往采用的是集权化的管理体系(尤其在资金管理方面),则 EVA 中心的划分是否有实际意义就具有很大的不确定性。此外,这种 EVA 中心又如何与传统预算管理中的“利润中心”等开展协调。

二是该模式强调预算编制中资产利用效率、资本占用等指标的作用,其视角似乎仍然立足于企业内部,对于外部的“互联网 +”等经济新业态及商业新模式带来的虚拟价值流等,将如何在 EVA 中加以体现呢?

三是 EVA 指标与预算管理中的传统指标如何实现口径的统一,似乎也没有提及。EVA 是一种经济利润(两者的计算口径因利息计入的先后略有差异),而传统的预算指标主要体现的是会计利润的内涵与外延,如何将 EVA 与企业利润指标加以调整或整合呢?笔者认为,欲使 EVA 在预算管理中实现深度的融合,至少应对收入、成本、利润等指标加以修正。