一、引言

一、引言

由于白酒企业在蒸煮、糖化、发酵、蒸馏等生产过程中,不仅要耗用大量的水、电、煤(或天然气),而且还产生废水、废气和酒糟渣等环境污染物,因此很多地方政府都把白酒企业作为监督污染物排放的重点单位,敦促白酒企业加大环境保护投入,改变高投入、高消耗、高排放、低效率的粗放型发展模式,将环境保护做为一项长远的管理目标。而目前现行的会计实务很少有单独设立反映环境管理的收入、成本、费用等会计科目,不能起到为企业管理者提供如何加强环境成本管理的相关信息,更谈不上向政府和社会报告环境业绩。那么,白酒企业如何进行环境管理会计核算?本文将基于资源流成本会计的视角对此进行阐述,希望为白酒企业管理者考量企业环境成本提供有价值参考资料。

二、环境管理会计和资源流成本核算

环境是不仅是人类赖以生存的基础,也是人类共同的资产和财富,防范环境污染是企业义不容辞社会责任,环境管理会计应运而生,这是因为传统管理会计往往只注重企业的生产经营过程中经济效益,而对企业环境管理规划和环境业绩很少涉及,不能为社会和企业本身提供充分的环境管理会计信息。所谓环境管理会计是通过设置系列化、系统性的会计核算科目和实现环境成本的货币化计量方法,不仅注重考查企业带来经济效益和劳动投入,而且还注重考查企业在日常运营中的环境成本,联合国可持续发展司将此定义为:企业某时期生产过程中所支出的各个层面环境成本,以及通过环境保护投入所带来各种经济收益,且企业管理者必须充分考虑这些成本和收益进行日常决策,摈弃传统的不考虑企业环境成本进行运营决策行为。环境管理会计对内为企业投资者提高环境管理绩效提供了重要的决策参考,对外通过公布环境报告向社会展示企业环境责任。

虽然很多文献已对环境管理会计的本质特点和重要意义等进行了较充分阐释,但是对于如何进行环境管理会计大家莫衷一是,本文尝试从资源流成本核算原理的视角并以白酒企业为例说明如何进行环境管理会计。资源流成本核算是根据输入(各种原材料 + 折旧费用 + 人力资本 + 能源成本 + 环境保护投入)= 输出(正制品(期望产出如正产品)+ 负制品(非期望产出,如次品、废水、废气、噪音等))相平衡原则,按照从输入到输出径向流动将企业生产过程分成若干个不同的物量中心进行逐一货币化计量,它能够跟踪企业各个不同物量中心的实物数量变化,从而为企业提供从输入到输出全流程径向移动的物量和价值各种会计信息。由此可见,资源流成本核算不仅能够帮助企业可视化依次掌握各个不同物量中心的原材料、人力资本和能源等径向移动的存量和流量,而且还能帮助企业依次掌握各个不同物量中心的期望产出和非期望产出情况,从而为企业抉择如何使期望产出最大非期望产出最小提供重要的会计管理决策依据。

三、白酒企业实施资源流成本核算的一般步骤

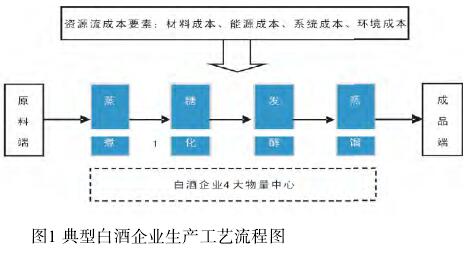

为了给白酒企业成本管理(尤其环境成本核算)提供有针对性的成本核算方法,本文根据白酒企业典型生产工艺过程将白酒企业分成蒸煮、糖化、发酵、蒸馏 4 个物量中心(注:考虑到蒸馏后生产工艺如摘酒、色兑、包装出厂不是白酒企业主导生产工艺,本文忽略了此后生产工艺过程及其对应的物量中心),并将这 4 个物量中心的资源流成本要素划分为材料成本、系统成本、能源成本、环境成本 4 大类成本,其中材料成本主要包括主材料和副材料费用;系统成本主要包括直间接人工费用、车间厂房机械设备折旧费用等;能源成本主要包括水、电、煤(气)等;环境成本主要包括废水、废气、酒糟渣、噪音等环境污染防护治理费用。白酒企业实施资源流成本核算的一般步骤如下:

(1)事前准备:白酒企业应根据不同生产周期的特点,选取企业处在稳定生产阶段作为企业会计核算期间,同时考虑到要将各项成本进行货币化计量,为提高企业环境管理会计核算的科学性,还应注意各项成本当期的市价因素。

(2)会计信息数据采集:按照如图 1 所示的白酒企业从输入到输出全流程径向移动方向,逐次采集记录蒸煮、糖化、发酵、蒸馏 4 个物量中心相对应的材料成本、系统成本、能源成本、环境成本等 4 大类。鉴于白酒企业生产流程特点材料成本费用在各物量中心可区分为期望产出制品和非期望产出制品;系统成本可根据实际作业工时及占用资产折旧进行记录;能源成本可根据各物量中心的实际能源耗费或根据实际作业特点进行比例分配进行记录;环境成本则根据各物量中心的境污染防治实际发生的费用进行记录。此外,要注意各物量中心发生的成本费用是由上一物量中心转入的成本和新增加的成本构成的,且要从各物量中心输出端核算该物量中心所应负担的成本费用。