(4)供应商的谈判能力占优

目前百货业普遍使用品牌联营、联销提点经营模式,毛利率低。在一个区域内,同一品牌代理商往往同时控制多个品牌,在不同区域内,同一品牌由不同代理商掌控,使得供应商在谈判中有较大的势力。商场与上游厂商的议价空间不大,主要是专营权不在自己手里,越是与高端的品牌谈判,越是处于劣势。此外,经营场地租金与人工费用持续上涨,使得大部分百货企业经营成本居高不下,利润空间被进一步压缩。

(5)替代品威胁巨大

过去很长一段时间,零售业态单一,百货在整个零售业内一家独大。但是现在,购物中心、奥特莱斯这样的综合业态,凭着硬件设施和服务功能的先天优势,形成了对百货业的强大挤压,分流了大量原百货业的客流。电子商务的迅猛发展,也对百货业产生了相当大的跨界冲击。

3.企业当前经营模式与经营战略分析

总的来说,公司利润主要来自于品牌联营模式。该模式下,百货公司资金投入少,经营风险低,但毛利空间很小,百货公司基本没有商品进、销权,其工作就是品牌招商、组织营销、现场管理及物业服务。

在狭小的毛利空间下,公司艰难地控制运营成本,力图降低市场低迷对当前效益的冲击。同时,公司也在积极利用变革缓解困局:首先是在现有联营模式基础上,大力推进与品牌商的深度联营,提升商场对商品和销售的管理力度,同时探索符合百货业态未来发展趋势的自营模式,开发自有品牌弥补联营模式下经营特色的缺失。其次,公司也在尝试将新业态引入现有门店,中心城区综合百货购物中心化,同时,将今后的战略投资重心转向购物中心、奥特莱斯和线上平台建设,力图打造一个全渠道顾客运营体系。

(三)会计分析

公司的关键会计政策包括:预收账款的收入确认、存货核算和长期待摊费用摊销政策。目前并无相关资料暗示公司收入有造假,但大量预收款项的存在,不能排除在不景气年份,存在提前确认收入粉饰报表的隐患。新开门店的装修费作为长期待摊费用处理,应注意其摊销年限是否妥当,是否有年限过长或过短、扭曲经营结果的问题。发出存货的计价方法变更会影响到营业成本的确认,所幸公司目前采用的经营模式,不用承担存货过时贬值的风险。必须强调的是,收购春天百货以后,公司自有物业率已经超过50%,在历史成本计量属性下,自有物业升值带来的资产重估价值提升在报表中没有体现出来,依据报表数据分析的盈利能力是偏低的,这点需提请阅读者注意。

总的说来,对比同业,笔者认为公司会计政策及会计估计并没有太大的差异,对财务数据也没有明显的扭曲,具有横向和纵向的可比性。

(四)财务分析

1.杜邦分析

从表1中可以看出,2011-2014年,公司的净资产收益率都不太理想,而且受总资产周转率和销售净利率下降的影响,公司净资产收益率始终处于缓慢下跌状态。下跌的原因主要是销售净利率与总资产周转率持续下降,当然,权益乘数对2014年度的净资产收益率下降也负有责任。就2014年的横向对比而言,公司的净资产收益率明显低于第一梯队同期,其主要的差距则在总资产周转率和权益乘数上,相反,公司的销售净利率还略胜一筹。

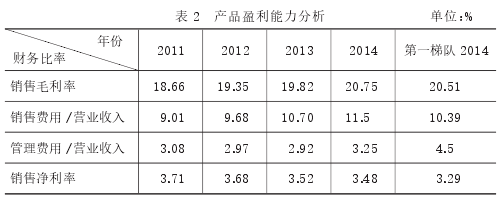

(1)销售盈利性分析

从表1中可以看到,公司销售净利率尽管横向比第一梯队略强,但更要看到它始终处于下滑状态。这种下滑状态可以从表2得到解释。

表2中,公司销售毛利率在艰难爬升,但经营模式决定了毛利提升空间有限。另外,尽管公司在努力压缩经营管理费用,无奈同业竞争激烈,销售费用占比仍逐年提升,又进一步蚕食了利润空间,导致销售净利润率不升反降。

就2014年同期比较,公司销售毛利率和销售净利率两个指标均比第一梯队略高,但差距并不大,原因与行业经营模式雷同有关。相比而言,公司“管理费用/营业收入”指标低于第一梯队,但“销售费用/营业收入”指标则又逊于对方,从而两者之和几乎没有差别。

总体来说,公司销售盈利能力并不强,虽略胜第一梯队一筹,但二者差距并不大。

(2)资产经营效率分析

从表1中可见公司总资产周转率下滑严重,与第一梯队差距明显。其原因可以从表3来探究。

与制造业不同,百货业资产中货币资金占比很大,而应收账款与存货的占比又相对很少,负债中预收账款与应付账款占比同样很大,具有较强的类金融效应。2011-2014年,公司总资产经营效率一年不如一年,原因主要是货币资金使用效率下降所致。

从表3可以看到,2014年公司与第一梯队之间,总资产周转率差距较大。主要原因,笔者认为是过量保有货币资金(2014年占总资产比重45%),且货币资金使用效率太低。

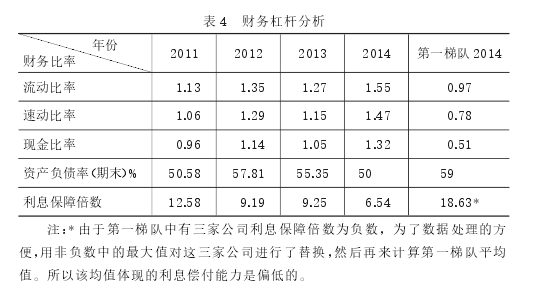

(3)财务杠杆分析

表1中看到公司的财务杠杆在逐年上升,但与第一梯队相比还是略显保守。表4的数据可以印证这种看法。

从表4可以看到,公司的短期债务偿付能力在逐年攀升。相比制造业指标水平,公司的流动比率并不高,但相信不会危及短期债务偿付。因为流动资产中大部分都是现金,且应收账款基本都是信用卡刷卡所致,收现风险很小。从速动比率以及现金比率数值来看,公司短期债务偿付能力其实是增强了。公司的资产负债率经历了一个小的上升趋势后,又回到了起点,主要是受预收及应付账款减少所致。受有息负债大幅替换无息负债的影响,公司利息保障倍数下降明显,但依旧足够安全。

2014年同期与第一梯队相比可以看出,公司财务经营都比第一梯队更为保守,巨量保有现金的同时还大量持有可供出售金融资产(两者共占总资产比重约60%),并且大量使用有息负债替换无息负债。鉴于公司营业现金流量比较平稳,经营风险较小,可以认为公司因此丧失了部分本应获得的财务杠杆正效应。