(二)多元回归分析。

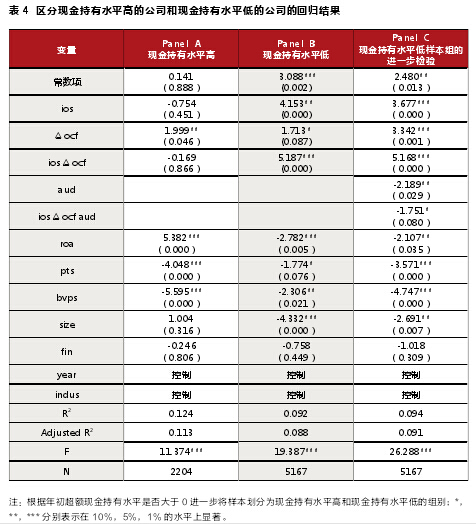

表 4 是运用价值相关性回报模型(2)进行多元回归分析的结果。Panel A 是针对现金持有水平高的样本组的回归结果,回归结果显示交乘项ios △ocf的系数没有通过显着性检验,这表明对于现金持有水平高的公司,投资机会集不影响经营活动现金流价值相关性,这支持了假设 1a.针对现金持有水平低的样本组的回归结果列示于Panel B,交乘项 ios △ ocf 的系数为5.187,且在 0.000 的水平上显着,这意味着对于现金持有水平低的公司,经营活动现金流的价值相关性也随着投资机会集的增加而显着增加,假设 1b 得到了支持。

对聘请高质量审计师的现金持有水平低的样本组的回归结果列示于 PanelC,交乘项 ios △ ocf 的系数为 5.168,且在 1% 的水平上显着,进一步支持了假设 1b,交乘项 ios △ ocf aud 的系数为-1.751,且在10%的水平上显着,表明对于现金持有水平低的公司,随着投资机会集的增加,若聘请高质量审计师,通过高质量审计的信号传递和增信功能,导致了投资机会集与经营活动现金流价值相关性之间的相关关系将显着减弱,这支持了假设 2.

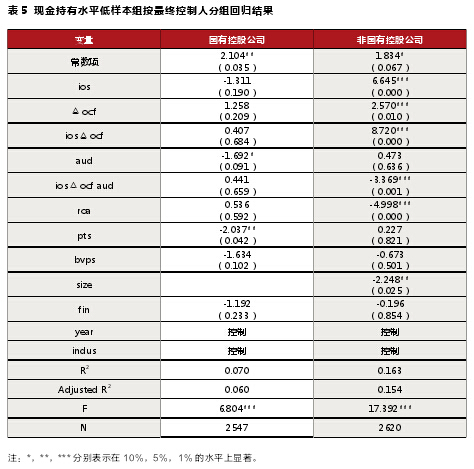

进一步地,对引入高质量审计的现金持有水平低的样本组按照其控制人性质划分国有控股公司和非国有控股公司,并分别运用模型(2)进行回归分析。

回归结果如表 5 所示,对国有控股公司样本,交乘项 ios △ ocf aud 的系数没有通过显着性检验,这表明对于聘请高质量审计师的现金持有水平低的国有控股公司,高质量审计对投资机会集与经营活动现金流价值相关性之间的相关关系无影响。但是,对非国有控股公司的样本,交乘项 ios △ ocf aud 的系数为 -3.369,且在 1% 水平上显着,这表明对于聘请高质量审计师的现金持有水平低的非国有控股公司,高质量审计将弱化投资机会集与经营活动现金流价值相关性之间的相关关系,这支持了假设 3.

(三)稳健性测试。

本文选取了高质量审计师和会计准则变更两个指标进行稳健性测试,加强研究结论的稳健性:(1)高质量审计师指标测试。本文分别从国际四大和十大中选取,代入模型对相关假设重新进行检验,结果没有发生变化。(2)会计准则变更测试。财务数据受会计准则变更的影响比较大,而我国新会计准则是从 2007 年开始执行,为控制这种影响,本文以 2007 年为界限,将样本期2004-2011 年划分为 2004-2006 和2007-2011 年两个子样本,并分别进行检验和回归测试,同时与本文的主要检验结果进行比较,结果都表明没有明显差异。另外,对模型中自变量的共线性问题进行考察,通过对各自变量 VIF值的计算且结果均小于 3,可以排除模型中自变量的共线性问题。

五

、结论。

本文以 2004-2011 年我国 A 股上市公司为样本,系统检验了投资机会集、现金持有水平、高质量审计以及所有权性质对经营活动现金流价值相关性的影响。研究发现,投资机会集与经营活动现金流价值相关性具有显着的正相关关系,但是这一关系只在现金持有水平低的公司中显着存在,而如果现金持有水平低的公司聘请的是高质量审计师,由于融资约束程度降低,公司外部融资的可获得性将显着提高,资本成本将显着降低,因此投资机会集与经营活动现金流价值相关性之间的正相关关系将显着减弱;进一步的检验还发现,由于国有上市公司本身融资约束程度较低,高质量审计降低融资约束的效果仅在非国有上市公司中显着,因此,对于非国有上市公司来说,高质量审计师的介入能导致投资机会集与经营活动现金流价值相关性之间的相关关系显着减弱。

本研究的理论与实践价值主要体现在:首先,本文系统分析并检验了投资机会集、融资约束和高质量审计等因素对经营活动现金流价值相关性的影响,一定程度上证实了资本市场的有效性,即资本市场对经营活动现金流进行价值评估时并不存在功能锁定效应;其次,高质量独立审计的介入能够降低公司尤其是非国有上市公司的融资约束,从而有助于高投资机会集的公司及时地、低成本地获取外部融资,最终实现高投资机会集公司的未来增长期权价值。因此,本研究的研究结论有助于降低资本市场的信息不对称程度,并且高质量审计的标准能有效提升会计师事务所的专业水平和服务质量。同时,本文所得出的结论也具有一定的现实意义,主要体现在能够为公司利益相关者监督高投资机会集公司的活动提供依据和支持。

参考文献:

1.Myers S.Determinants of corporate borrowing[J].Journal ofFinancial Economics,1977(5): 147-175.

2. Collins,Kothari.An Analysis of Intertemporal and Cross-sectional Determinants of Earnings Response Coefficients[J].Journal of Accounting and Economics,1989(11):143-181.

3. Richard G Sloan.Do Stock Price Fully Reflect Informationin Accruals and Cash Flows about Future Earnings[J].TheAccounting Review,1996,71(3):289-315.

4.Hong Xie. The Mispricing of Abnormal Accruals [J].TheAccounting Review, 2001 (71):357-373.

5. Bernstein L. Financial Statement Analysis[M].HomewoodIL:Irwin,1993, 5th ed:234-245.

6.Myers,Stewart C.Capital Structure Puzzle[J].Journal ofFinance,1984,39(3):575-592.

7.Timan S,B Trueman.Information Quality and theValuation of New Issues[J].Journal of Accounting andEconomics,1986(6):159-172.

8.Datar S M,G A Feltham, J S Hughes.The Role Audits and AuditQuality in Valuing New Issue[J].Journal of Accounting andEconomics,1991(14):3-49.

9.Bushman R,Smith A.Financial accounting informationand corporate governance[J].Journal of Accounting andEconomics,2001(31):237-333.

10.余明桂,夏新平,邹振松。管理者过度自信与企业激进负债行为。管理世界 .2006(8)

11. 江伟 , 李斌 . 大股东控制,资产替代与资本机构 . 中国会计学会 .2006

12. 林毅夫 , 刘明兴 , 章奇 . 政策性负担与企业的预算软约束 : 来自中国的实证研究 . 管理世界 .2004(8)

13.Opler T,L Pinkowitz,R Stulz,R Williamson.The determinantsand implications of corporate cash holdings[J]. Journal ofFinance Economics,1999(52):3-42.

14.Dittmar A and Mahrt-Smith. J and Servae H. InternationalCorporate Governance and Corporate Cash Holdings [J].Journalof Financial and Quantitative Analysis,2003, 38:111-133.

15. 辛宇 , 徐莉萍 . 上市公司现金持有水平的影响因素 : 财务特征、股权结构及治理环境 . 中国会计评论 .2006 (2)

16. 辛宇 , 徐莉萍 . 公司治理机制与超额现金持有水平 . 管理世界 .2006(5)

17.Gaver J J, Gaver K M. Additional evidence on the associationbetween the investment opportunity set and corporatefinancing, dividend and compensation policies[J]. Journal ofAccounting and Economics, 1993(16):125-160.

18.Skinner D J.The investment opportunity set andaccounting procedure choice[J].Journal of Accounting andEconomics,1993(16):407-445

19. Smith C W,Watts R L.The investment opportunity set andcorporate financing dividend,and compensation policies[J].Journal of Finance Economics,1992(32):263-292. .

20.Christie A.Equity risk,the opportunity set,production cost anddebt[J].Working Paper,University of Rochester,1989.

21. Baber W R,S N Janakiraman,S H Kang.Investmentopportunities and the structure of executive compensation[J].Journal of Accounting and Economics,1996(21):297-318.

22.Amy Dittmar,Jan Mahrt-Smith,Henri Servaes.InternationalCorporate Governance and Corporate Cash Holdings[J].Journalof Financial and Quantitative Analysis,2003(38):111-133.

23.Kumar K R, Krishnan G V.The value-relevance of Cash Flowsand Accruals: The Role of Investment opportunities[J].TheAccounting Review,2008,83(4):997-1040