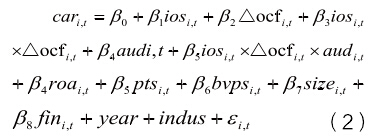

( 四 ) 检验模型的设定与变量定义。

为了检验投资机会集、高质量审计对经营活动现金流价值的影响,本文在参考Kumar & Krishman(2008)相关研究的基础上,构建出以下价值相关性的回报模型:

上述模型中,因变量

, 表示 i 公司第 t 年 5 月至次年 4 月股票的累计异常回报率,其中 car 为 i 公司第 t 年 5月至第 t+1 年 4 月的股票异常回报率,其中Rmy表示取自CSMAR数据库中的“不考虑现金红利再投资的市场月回报率”,表示 i 公司在第 t 年第 y 个月的月回报率; 表示 i 公司第 t 年的投资机会集; 为经营活动净流量的变化值,其计算方法为 i 公司第t 年经营活动现金净流入减去第 t-1 年经营活动现金净流入之差除以流通股总股数; 是一个虚拟变量,用来衡量是否为高质量审计师,本文认为如果是四大会计师事务所和第 t 年中国注册会计师协会排名前四名的内地会计师事务所,则为高质量审计师,其值取 1,反之取 0.交乘项 为检验变量,如果此变量的系数显着为正,就说明经营活动现金流的价值相关性随着投资机会集的增加而增加;交乘项ios i,t X △ocf i,t X aud i,t同样为检验变量,若该交乘项的系数显着为负,则表明高质量审计有助于缓解公司的融资约束,从而减弱投资机会集与经营活动现金流价值相关性之间的相关关系。

除上述变量外,其他均为控制变量。其中 是 i 公司第 t 年普通股每股账面净值; 表示的是 i 公司在第 t 年的流通股比例,一般情况下流通股比例越大,公司股票价格越低(孟焰等 2005); 衡量的是第 t 年i 公司的规模,计算方法是将 i 公司的总资产额进行取自然对数运算;fin i,t表示 i 公司在第 t 年的财务杠杆水平;roa i,t表示 i 公司在第 t 年的总资产收益率;indus 是一个行业虚拟变量,由于证监会把我国的 A 股上市公司按行业分成 12 个类别,所以上述模型设置了 11 个行业虚拟变量;year 是年度哑变量,目的是为了尽可能排除宏观环境的影响,由于本文的样本数据取自 8 个年度,所以设置了 7 个年度哑变量。

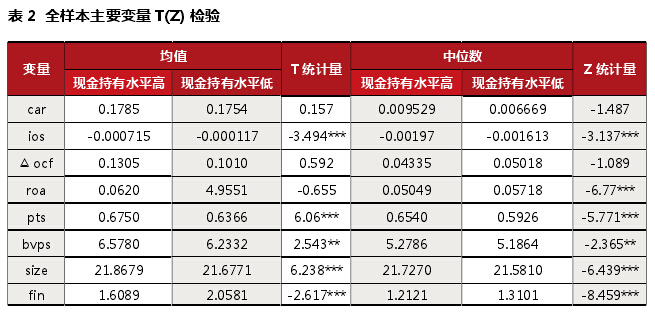

四、实证检验结果与分析。

(一)描述性统计与单变量检验。

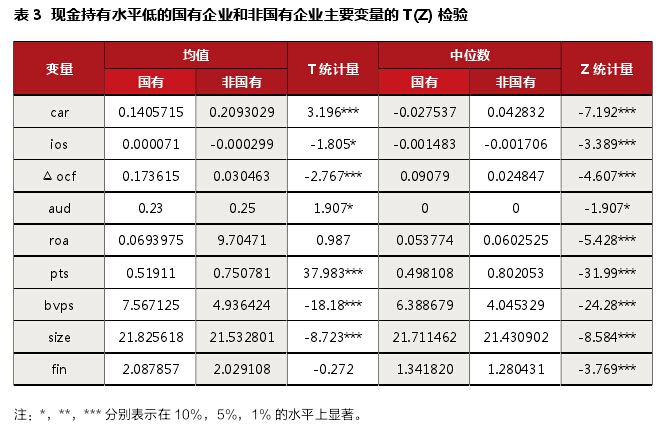

表 2 表示的是样本均值和中位数检测结果,并且以现金持有水平为标准将全样本分为现金持有水平高和现金持有水平低两组子样本。从表 2 可以看出,除异常回报率(car)不存在有显着异常外,其他变量两组子样本测试结果均有显着差异。其中,现金持有水平低的公司投资机会集(ios)和财务杠杆程度(fin)的均值和中位数显着高于现金持有水平高的公司,同时现金持有水平高的公司流通股比例(pts)和每股账面净值(bvps)的均值和中位数显着高于现金持有水平低的公司。进一步将现金持有水平低的样本分为国有和非国有两组子样本,分别对主要变量的均值和中位数进行检测,结果如表 3 所示。从表 3 可以看出,非国有控股公司的股票异常回报率(car)的均值和中位数均显着高于国有控股公司的股票异常回报率(car);国有控股公司投资机会集(ios)、每股经营活动净流量(△ ocf)以及每股净资产(bvps)的均值和中位数显着高于非国有控股公司。而非国有企业的流通股比例(pts)和高质量审计 (aud) 的均值和中位数检验显着高于国有控股公司,这意味着非国有控股公司流通股比例较高,并且更倾向于聘请高质量审计师。