本文在总结上市公司购买银行理财产品的现状基础上,对照相关企业会计准则以及部分上市公司的实际情况,对上市公司购买银行理财产品的账务处理及报表列示进行分析。大家在有关公司理财论文写作时,可以参考这篇题目为“上市公司购买银行理财产品的账务处理”的公司理财论文。

原标题:上市公司购买银行理财产品的处理及列示

摘要:近年来,银行理财产品风险低、期限短,逐渐成为上市公司闲置资金投资的对象。但购买银行理财产品的账务处理和报表列示,目前会计准则仍未有明确提及。本文在总结上市公司购买银行理财产品的现状基础上,对照相关企业会计准则以及部分上市公司的实际情况,对上市公司购买银行理财产品的账务处理及报表列示进行分析。

关键词:上市公司;银行理财产品;报表列示;其他流动资产;投资

一、上市公司购买银行理财产品的现状

近年来,企业对投资、理财、抗通胀的银行理财产品需求越来越旺盛。目前多数银行理财产品预期年化收益率都在4% ~ 5%之间,高于一年期银行存款利率,这意味着购买银行理财产品比将资金存放在银行活期账户获利更多,银行理财产品也逐渐成为上市公司炙手可热的投资品种。

研究发现上市公司热衷于购买银行理财产品,在很大程度上与2012年底证监会发布了《上市公司监管指引第2号--上市公司募集资金管理和使用的监管要求》有一定关系,该指引适度放宽了上市公司闲置资金的使用范围。而在该指引发布前,上市公司购买银行理财产品只限于公司自有的闲置资金,不能使用募集资金。所以,该指引的发布,应该是导致上市公司近两年理财热情高涨的重要原因。据统计,从2014年年初至8月,上市公司共计披露了约1 300亿元(上限)银行理财产品的计划。

二、现行上市公司购买银行理财产品的账务处理及报表列示方法

由于理财产品大多不保本,也没有确定的收益率,更没有公开活跃的市场提供报价,因此有观点认为上市公司购买银行理财产品的日常会计处理时应确认为可供出售金融资产。然而,实务中上市公司的处理却各不相同,除了确认为可供出售金融资产之外,有不少上市公司将理财产品计入其他流动资产或其他非流动资产中,还有一些公司计入了交易性金融资产。年末,公司购买的银行理财产品在资产负债表中如何列示等问题也出现了较大差异。以下是上市公司几种有代表性的银行理财产品账务处理和报表列示方法:

1.确认为“交易性金融资产”,并在资产负债表中作为“交易性金融资产”进行列示。如洋河股份(002304)2013年的资产负债表披露,其交易性金融资产期末余额为2.1亿元,相比期初的1.5亿元增长了40%,主要系集团公司及子公司本期利用闲置资金购买的银行中短期理财产品增加。

2.确认为“可供出售金融资产”,在资产负债表中反映为“其他流动资产-- 一年内到期的非流动资产”.如中国建筑(601668)2012年报附注披露:可供出售金融资产中包括资产负债表中列示为其他流动资产的银行理财产品20亿元。可见公司日常将银行理财产品作为可供出售金融资产核算,而将自资产负债表日起12个月内将出售的可供出售金融资产在资产负债表中列示为“其他流动资产”.

3.直接确认为“其他流动资产”,并在资产负债表中作为“其他流动资产”进行列示。如漫步者(002351)2013年资产负债表披露,其他流动资产中的银行理财项目期初数为1.7亿元,期末数为10.88亿元,银行理财年末账面余额系本公司以自有闲置资金和暂时闲置的募集资金购买的银行理财产品。

三、上市公司购买银行理财产品的账务处理及报表列示改进建议

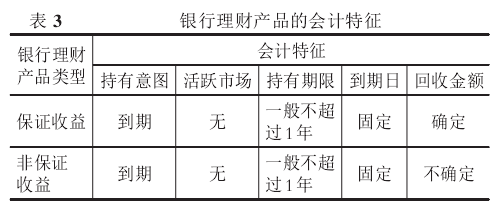

笔者认为考虑到会计准则至今未有明确规定,银行理财产品具体如何进行账务处理和报表列示,需要从各类银行理财产品的会计特征来进行分析。银行理财产品可以区分为保证收益和非保证收益两大类,非保证收益又可以区分为保本浮动收益和非保本浮动收益两类,其会计特征概括如下:

对照现有《企业会计准则第22号--金融工具确认与计量》等的相关规定,分析如下:

1.银行理财产品是否属于现金。有人称银行理财产品为“结构性存款”,但其实质上是企业的一项投资,一旦购买,存款即流出上市公司银行账户,应该不再属于“现金”.而作为现金等价物需符合持有期限短(通常短于3个月)、流动性强、易于转换为已知金额现金和价值变动风险很小四个特征,通常是指企业的短期债券投资。一些企业为了不使现金闲置,往往会购买短期债券,当缺少现金时,就可以随时变现。

可见现金等价物的支付能力基本等同于现金,也可视为现金。根据银行理财产品的会计特征,各类理财产品均不存在活跃市场,公司购买的目的主要是持有到期以取得比银行存款高的收益,因此上市公司购入的银行理财产品不再属于现金(或现金等价物)。