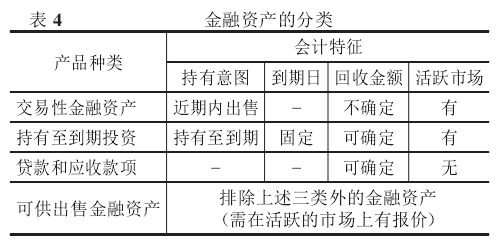

2.银行理财产品属于何种金融资产。根据《企业会计准则》,金融资产包括四大类,其会计特归纳如下:

根据实务中上市公司购买银行理财产品的种类和特征,我们发现:

(1)上市公司购买银行理财产品,管理层的持有意图主要是为了获得高于银行利息的回报,同时银行理财产品一般不存在活跃市场,所以银行理财产品不属于交易性金融资产。

(2)银行理财产品一般不存在活跃市场,非保证收益的理财产品不等于储蓄存款,收益具有不确定性,银行提供的预期收益是模拟收益,通常是根据历史数据或模拟预测计算得出,可能与过往收益有较大偏差,所以银行理财产品不属于持有至到期投资。

(3)贷款和应收款项主要是指金融企业发放的贷款以及一般企业通过销售商品或提供劳务形成的应收款项等债权,贷款和应收款项在活跃市场上一般没有报价、回收金额也固定。从产生的原因、回收金额等方面进行对比,我们认定银行理财产品与“贷款和应收款”的定义不符,不应确认为贷款和应收款项。

(4)证监会在《2012年上市公司执行会计准则监管报告》中提出,理财产品作为可供出售金融资产处理较为合适。但仔细分析发现,将理财产品列入“可供出售金融资产”依然不够合适:通常情况下“可供出售金融资产”应当在活跃的市场上有报价并以公允价值计量,但银行理财产品没有活跃市场,公允报价难以取得。

3.银行理财产品在报表中列示为何种资产。最新修订的《企业会计准则第30号--财务报表列报》已于2014年7月1日起施行,规定资产应当分别以流动资产和非流动资产列示。如归为流动资产,应该满足以下条件之一:预计在一个正常营业周期中变现、出售或耗用;主要为交易目的而持有;预计在资产负债表日起一年内变现;作为现金或现金等价物自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制。对比银行理财产品的会计特征,企业持有理财产品的期限一般不超过1年,应该划分为流动资产。

而可供出售金融资产、持有至到期投资在资产负债表中属于非流动资产,但大部分理财产品的期限一般都短于一年,上市公司将本应归属于流动资产的理财产品列示在非流动资产下,直接造成资产的分类不正确。如果上市公司购买的理财产品年底余额很大,这样将严重歪曲企业的资产结构,进一步则会影响到对企业短期偿债能力的分析,可能给投资者造成误导。

综上,笔者建议将上市公司购入的银行理财产品作为资产负债表中的“其他流动资产”列示,并在报表附注中予以详细解释。日常核算上,企业可以在不违反国家统一规定的前提下,根据本单位的自身特点、所处行业、业务种类和实际需要,对会计科目进行必要的增减或合并。企业可以有针对性地新设一级科目“其他流动资产”,下设二级科目“银行理财产品”.购入的理财产品,借记“其他流动资产”,这样日常核算和期末报表列示也就实现了统一,大大方便了会计人员的操作。

主要参考文献:

财政部。关于印发修订《企业会计准则第30号--财务报表列报》的通知。财会[2014]7号,2014-01-26.

陆敏,王增武,赵湘莲。商业银行理财产品绩效评价研究[J].上海金融,2011(2)。