摘 要: 互联网金融快速发展,金融业迈入混业经营、综合资管的新时代,理财成为家庭财富管理的基本手段。以生命周期理论为基础,通过实证调查,发现目前家庭理财存在着投资理财意识不强、投资过程缺乏专业性、盲目跟风、对投资风险认知不足、关注收益多于风险等问题。通过二分类Logistic回归模型分析影响理财的因素,认为不同生命周期理财策略应该有所区别,风险承受能力、家庭收入及家庭主要收入者是否在金融业从业,都对理财产生显着影响,故提出分生命阶段规划理财、分散多元化投资、培育理财专业人才等对策建议。

关键词: 家庭理财; 生命周期理论; 实证调查; 理财建议;

Abstract: Internet finance has developed rapidly,and the financial industry has entered a new era of mixed operation and comprehensive asset management. Financial management has become the basic means of family wealth management. Drawing upon the life cycle theory and empirical studies,the thesis finds that the main problems plaguing household financial management are lower awareness of investment and financial management,the lack of professionalism in investment,the blind follow-up,underestimate of investment risks,and unparalleled attention to income rather than risk. Using the multiple regression model to analyze the factors affecting financial management,the paper argues that a household should adopt different financial management strategies in the entire life cycle. As many factors such as the abilities to weather through risks,household income,and whether a family's bread earner is involved in financial industries have an obvious impact on financial management,the paper thus recommends that life circle should be taken into considerations in making household planning,along with diversified and multiple investments and the cultivation of wealth management professionals.

Keyword: household financing; life cycle theory; empirical investigation; financial advice;

一、研究目的与生命周期理论

(一)研究目的

伴随社会经济的快速发展,我国国民的收入和储蓄额都急速攀升,居民家庭除了支付日常基本消费外,还拥有可以投资理财的结余资金。因此理财不仅成为家庭财富管理的重要工具,还成为普通家庭关注的焦点问题。同时,互联网金融促使我国金融业改革不断深化,银行、证券、保险、基金、信托等行业不断创新,金融衍生产品的开发日新月异,投资理财风险也日益增大。对于普通家庭来说,缺乏金融风险防范意识,盲目跟风,可能导致投资损失,甚至倾家荡产,因此科学理财成为家庭财富管理的必修课。

家庭理财规划,目标主要有以下几点:合理安排收入支出、制定理财计划、做好风险保障、投资配置和管理、实现财富保值增值。中国金融理财协会认为,理财是为了实现个人的人生目标和理想而进行的全方位财务规划过程。家庭理财规划内容不仅仅是投资规划,还包括现金规划、风险管理与保险规划、消费支出规划、子女教育规划、退休养老规划、税收筹划以及遗产分配与传承等。应对金融理财市场和产品的发展,普通大众是如何认识理财的?投资理财过程存在哪些问题?如何科学理性地规划家庭财富?这些问题是本文研究的主要内容。

(二)生命周期理论与家庭理财

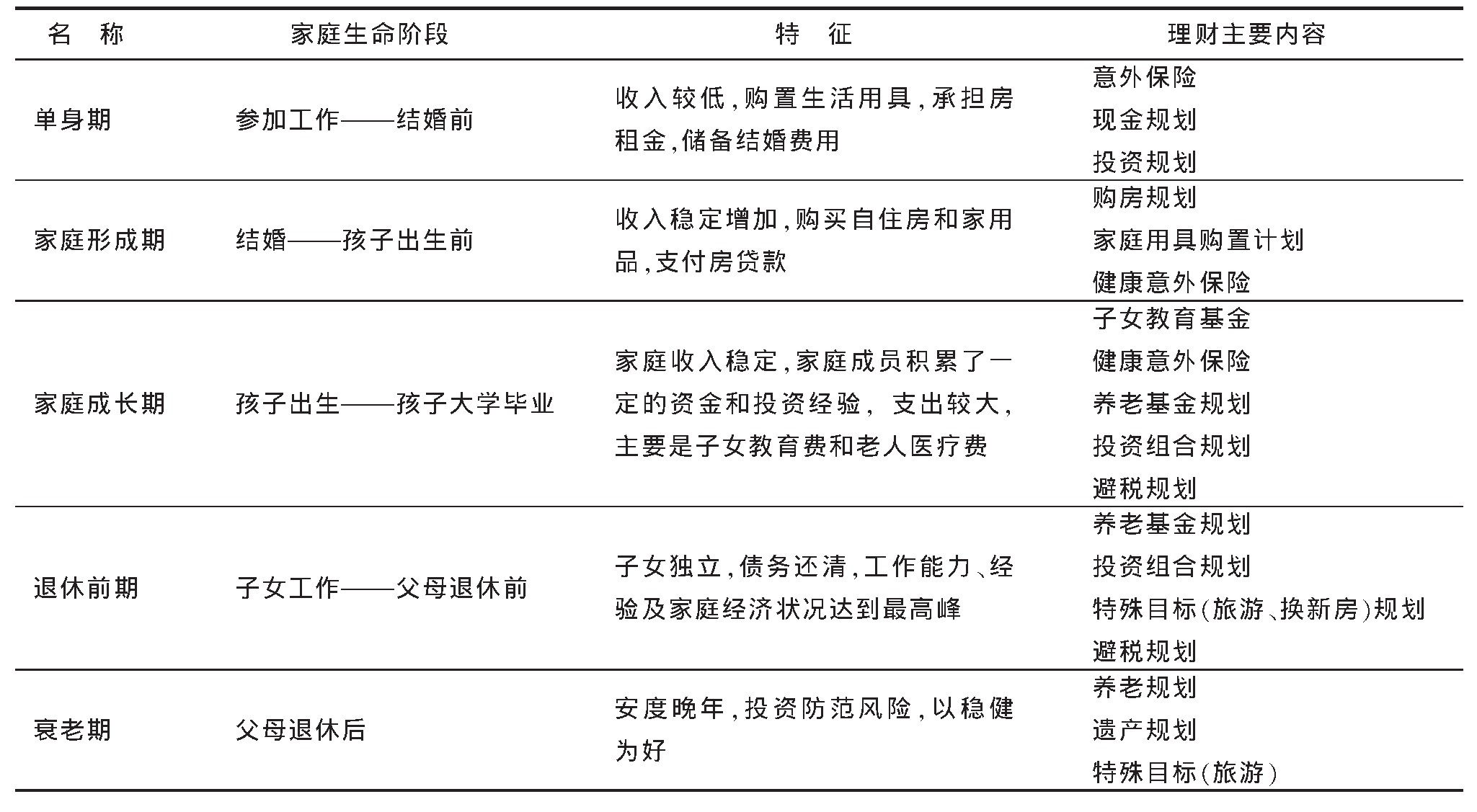

1985年美国经济学家、诺贝尔经济学奖获得者弗兰克·莫迪利亚尼(Franco Modigliani)提出的生命周期理论,成为西方发达国家理财的理论基础。该理论把生命分为单身期、家庭形成期、家庭成长期、退休前期和衰老期五个阶段,其核心思想是依据生命的阶段特征设置理财目标。家庭处于生命周期的不同阶段,其资产、负债状况会有很大不同,理财需求和理财重点也应有差异。家庭的类型分为青年家庭、中年家庭和老年家庭,中年家庭的结余储蓄用来缓解老年家庭由于医疗护理支出增加而造成的老年财务压力,成为退休养老规划的理论依据。家庭生命周期与理财策略紧密相关,青年家庭建议采取激进策略,中年家庭则攻守兼备,而老年家庭需要稳健保守的理财策略。生命周期不同阶段与家庭理财的内容,见表1所示。

表1 家庭生命周期、理财特征及顺序

二、调查设计与分析

(一)问卷调查情况

笔者查阅了国内外理财研究相关文献,在梳理文献的基础上,编制了调查问卷。问卷内容主要包括:被调查者基本信息、家庭理财观念及认识、家庭理财参与程度及效果、家庭理财过程存在的问题、家庭财富管理的期望和建议等。主要借助网络问卷星软件在全国范围内进行调查,并在北京市社区进行抽样随机调查,共收回379份有效问卷。从被调查者所属的区域来看,31%的人来自农村,69%来自城市;从被调查者性别来看,29.8%为男性,70.2%为女性;从被调查者年龄看,30岁以下占57.3%;从被调查者收入构成来看,72.6%的人只有工薪收入;从被调查者消费记账的习惯来看,46.6%的人没有消费记账习惯;从被调查者所属行业来看,67.6%的人是非金融行业从业者;从被调查者负债情况来看,62.8%的人没有负债;从被调查者金融投资的现状来看,52.5%的人除了银行存款外没有其他金融投资。

被调查者理财现状调查显示,对金融理财的了解程度,有73人(占19.3%)不熟悉投资理财,148人(占39.1%)仅知道一点理财知识。在家庭理财过程中曾经咨询过专业理财师的人仅占9.8%,有90.2%的被调查者没有咨询理财师的经历。从对商业保险的认识程度看,80.2%的被调查者认为重大疾病和意外伤害是人身面临的重要风险,但23.4%的人不认同商业保险。

关于家庭支出,日常生活支出成为家庭最大支出项目的人占45.6%,还住房贷款成为家庭最大支出的人占23.2%,子女高等教育费用成为家庭最大支出的人占21.9%。对投资预期收益率的期望值,选择5%—10%的人占50.4%,接近50%的被调查者选择10%—20%的预期收益率。针对被调查者风险偏好,问卷设计了“商场抽奖活动中奖方式的选择”一题,被调查者中选择占比最高的是“有50%机会获得5万奖金”(占44.3%)。关于家庭财富管理过程的调查显示,把支出后多余的钱存在银行做活期存款的人,占54.1%。

关于影响家庭投资理财的因素,71%的被调查者认为是由于自己缺乏投资专业知识;68%的被调查者是因为担心投资有风险;60%的被调查者表示自己投资本金不足,影响了投资行为;45%的被调查者认为我国金融市场缺乏投资渠道,影响了投资产品的选择。

关于退休后需要多少钱养老的调查显示,有97人(占26%)不能确定自己的养老金额度,168人(占44%)认为需要50万元以上,22人(占6%)认为需要40—50万元,30人(占8%)认为需要30—40万元,25人(占6%)认为需要10—20万。就目前的物价水平看,假设60岁退休,90岁去世,每天的平均消费水平是30元(包括吃饭和药品消费),在不考虑物价增长因素的情况下,整个退休期需要的资金是32.4万元;如果考虑物价增长因素,假设生活消费及药品医疗消费年均增长3%,则30年需要的资金总额是51.4万元。可见,26%的被调查者对退休金储备缺乏认识,同时有20%的被调查者对预算估计不够充分。

(二)调查结论

一是被调查者对家庭投资理财的认可度和投资实践能力均不足。被调查者的收入构成主要是工资收入,占72.6%,投资收入只占8.9%;没有消费记账习惯的人占46.4%,对金融投资领域不熟悉和仅仅听说过的比例达58.3%;家庭没有任何负债的人占62.8%,除了有银行储蓄之外没有其他金融投资的占比是52.5%。

二是家庭理财缺乏专业规划。被调查者认为影响自己投资理财因素的排序,从高到低依次是:缺乏投资理财专业知识、担心投资风险、投资本金不足和缺乏投资渠道。在家庭理财规划上,85.2%的被调查者没有进行自己及家人的退休养老规划,70.9%的被调查者没有计划为子女储备专项高等教育金;90.2%的被调查者没有就自己的投资理财咨询过专业理财规划师。

三是投资理财关注收益率而忽略投资风险。被调查者参与投资理财过程中,比较关注的要素排序从高到低依次是:收益率、投资风险、变现能力和投资期限。现阶段投资理财的侧重点是:开源节流,制定储蓄目标。

四是缺乏科学投资理财的观念。对商业保险的风险保障功能缺乏充分认识,对自己及家人退休金储备、子女教育金规划等,也没有足够认识,认为“理财就是投资”的人比例很高。

三、家庭理财目标的影响因素

(一)对自变量的处理

由于影响家庭主要投资目标的因素很多,要想把所有影响因素都考虑进去,既不可能,又没有必要。因此,本文在调查问卷基础上,初步确定了不同的家庭阶段、风险承受度、被调查者从事的行业这3个解释变量,将是否选择控制投资风险为理财目标定为被解释变量。

为保持一致性,以调查问卷第2题被调查者的年龄为依据,按照年龄与家庭生命周期相匹配的原则,将选项分为五个不同的家庭生命周期,分别为单身期、家庭形成期、家庭成长期、退休前期和衰老期五个阶段。风险承受度通过调查问卷第28题的分类来衡量,即以在一次大型商场购物活动中获得抽奖机会,被调查者选择的中奖方式为依据,将被调查者的风险承受度分为低、中、高三类,分别对应的选项如表2所示。被调查者从事的行业分为金融行业和非金融行业两类,金融行业是指银行、证券、保险、基金、信托等理财投资相关行业,其他均为非金融行业。

表2 风险承受度划分

(二)构建分析模型

因变量Y是控制投资风险是否为主要投资目标,属于二分类变量,自变量为家庭生命周期、风险承受度、从事行业。因为自变量和因变量都是分类变量,因变量和自变量之间不是线性关系,所以不能用传统线性回归分析方法。考虑到当自变量变化时,对应的因变量只取2个离散的值,可以采用二分类Logistic回归模型,并且相对于其他的判别分析方法,二元逻辑回归模型的理论假设前提不是很严格,自变量可以是连续的,也可以是离散的,并且没有必要满足正态分布。这对于采用问卷调查方式得到的一手数据分析来说,是比较合适的。

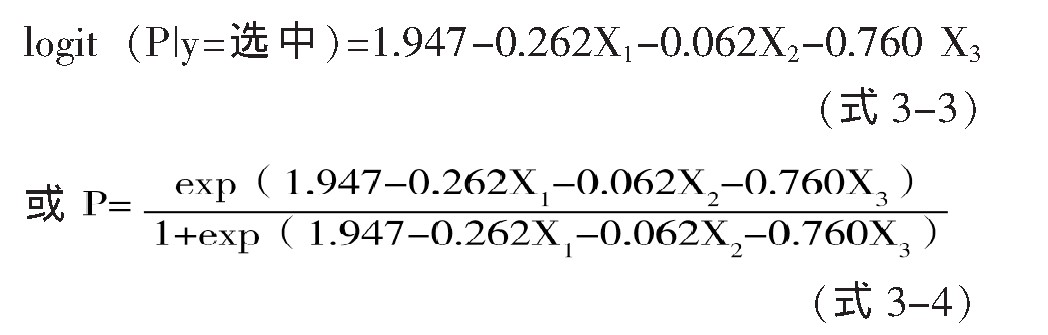

在二元逻辑回归分析中,对参数估计采用最大似然估计法。一般默认最后一个分类为参考类别,因变量是二分类变量,Y取值为0,1。Y的总体概率为π(Y=1),Spss拟合模型时默认取值高的为选中结果,即拟合的模型是logit(P│y=控制投资风险为主要投资目标),以下简写为logit(P│y=选中)。影响Y取值的3个变量———家庭生命周期、风险承受度、从事的行业分别设为X1、X2、X3,在3个影响因子的作用下所对应的逻辑回归模型可表示为:

其中,β0为回归常数,βi为第i个变量的回归系数(i的取值为1,2,3);

Xi为第i个变量的取值(i的取值为1,2,3);

P为预期目标收益率取值概率的预测值。

以回收的379份有效问卷为实验数据,导入SPSS统计软件后对上述3个评价因子赋值,选择因变量控制投资风险是否为主要投资目标的预测概率,自变量分别为家庭生命周期、风险承受度及从事的行业,运用最大似然法估计,以Enter的自变量筛选方法,得到不同因子的回归系数和二元逻辑回归模型(回归结果见表7):

其中,X1为家庭生命周期,X2为风险承受度,X3为所从事的行业。

(三)模型的检验及意义

1.模型预测准确性分析

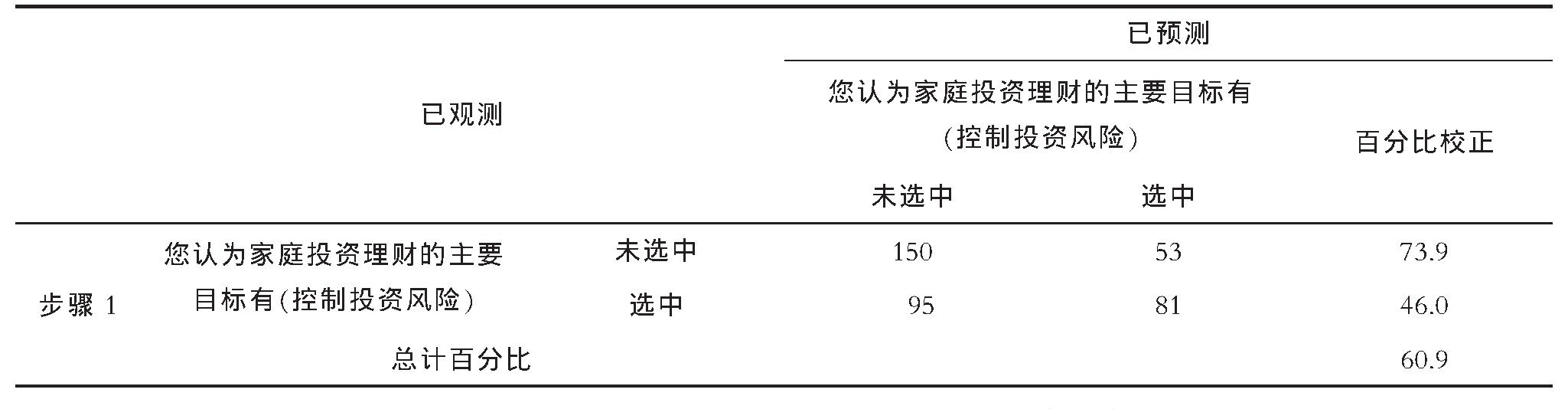

引入家庭生命周期、风险承受度、从事的行业这三个变量,拟合得到回归模型。从预测的分类表格(见表3)可知,P=60.9%>50%,判断为出现选中结果,且已经出现了被预测为未将控制投资风险为主要投资目标的研究对象,此处379例研究对象中共有231(150+81)例判断正确,总正确率为231/379=60.9%。

表3 变量分类表

2.模型的拟合优度检验

Hosmer和Lemeshow拟合优度检验是根据模型预测概率的大小将所有观察单位十等分,然后根据每一组中因变量各种取值是实测值与理论值计算,自由度为组数减去2,得到P值为0.976,表明有预测获得的期望频数与观察频数之间无统计学意义,即模型拟合较好,见表4数据。

表4 Hosmer和Lemeshow检验

表5 单变量分析结果

3.模型整体性检验

表5为单变量分析结果。在每个变量放入模型之前,采用得分检验方法,检验某一自变量与因变量之间有无联系。由该结果可初步认为在0.05的显着性水平下,变量家庭生命周期及从事的行业与因变量之间有统计学意义,风险承受度与因变量之间无统计学意义。

根据模型结果显示,将3个自变量全部放入模型后的得分检验结果,得到得分x2=23.461,相应的P值为0.000,小于任一显着性水平,说明模型全局性检验有统计意义。

表6也给出了模型系数的整体性检验结果。Step表示每一步与前一步相比的似然比检验结果,Block表示Block1与Block0相比的似然比检验结果,Model表示上一个模型与当前模型的似然比结果。以Enter的自变量筛选方法,将所有自变量均放入模型,这3种方法检验结果相同,即似然比x2=23.834,df=4,P值为0.000,说明至少有一个自变量具有统计学意义。

4.回归系数的显着性

表6 模型系数的全局性检验结果

模型回归输出了自变量的偏回归系数及其标准误差、Waldx2、自由度、P值及OR值,可以看出在1%的显着性水平下,家庭生命周期越接近于家庭衰老期,越容易将控制投资风险作为主要投资目标。在5%的显着性水平下,如所从事的行业为非金融行业,更容易将控制投资风险作为主要投资目标。在较低的显着水平下,家庭生命周期的影响依然会显着影响主要投资目标的选择,而风险承受度因素在回归结果中显示不显着。

(四)模型结果分析

表7 模型回归结果

家庭生命周期越接近于家庭衰老期,越容易将控制投资风险作为主要投资目标。不同的家庭生命阶段,家庭的收入支出情况不同,比如单身期经常朋友聚会,日常开销大,结余较少,对于投资理财关注较少,风险意识不强;随着家庭的日趋成熟,考虑到孩子教育、养老等问题,人们会适当减少当期消费,增加储蓄,也越来越注重分散投资、风险管理,以实现预期的理财目标。正是由于每阶段家庭生命周期的特点不同,对于投资风险的关注点也不同,这在一定程度上从家庭生命周期角度解释了家庭理财的重要性。

如果投资者所从事的行业为非金融行业,则更容易将控制投资风险作为主要投资目标。由于金融行业从事者和非金融行业从事者的思维方式、专业技能、工作环境等存在差异,造成了两者对投资理财有不同的理解和看法。一般说来,金融行业从事者的风险意识较高,风险管理能力较强,他们能清楚地认识到风险与收益的关系,在渴望获得高收益的同时敢于承担高风险,将控制投资风险作为主要投资目标的可能性低于非金融行业从事者。

风险承受度因素在回归结果中不显着。通常,风险承受度低的投资者更可能将控制投资风险作为主要投资目标,风险厌恶者不希望也不愿意承担超过市场风险的额外风险来获得超额收益,而只需获得和市场相等的收益率即可,造成不显着的原因可能是因为问卷选项设置并不能很好地反映投资者的风险承受度。

四、家庭理财的对策与建议

(一)树立科学的理财观念

一是坚持长期理财,避免急功近利。例如,小张现在20岁,假如他从下月开始每月拿出100元投资某指数基金,坚持40年从不间断。假设平均投资回报率是10%,则小张60岁时投资账户的金额会达到63.2万元,这就是长期坚持投资的结果;但如果小张投资时间只有5年,则账户余额只有6万元。

二是增强家庭投保转嫁风险的意识。问卷调查显示,近半数的被调查者对商业保险的风险管理功能缺乏正确认识。保险的基本功能是风险管理和损失补偿,是社会保障体系的重要组成部分,在家庭健康医疗、养老护理、财产保护等实务中发挥着越来越重要的作用。尤其是重大疾病和意外伤害是每个生命体不可回避的风险,需要通过投保来弥补损失。家庭车辆等资产也能够通过财产保险来转嫁交通意外事故带来的风险。

(二)做好家庭全面财务规划

家庭财务规划的目标有多层次性,期限也有多阶段性。从时间长短来区分,家庭理财的目标有一年内近期目标,如旅游、家庭装修等;也有几年内的中期目标,如购车、购房付款等;还有远期目标,如子女高等教育及出国留学费用、退休金储蓄等。家庭理财的内容不仅仅是关注投资收益,而且要立足于家庭财富的全面管理,它涉及家庭急用现金储备、风险管理与保险、信用卡消费、汽车住房贷款、子女高等教育金储备、家人退休养老金储蓄、家庭节税计划、家庭老人的遗产规划及传承规划,以及家庭结余资金的投资规划等诸多方面。

总之,理财是家庭财富全方位的管理、全生命周期的规划,其内容涵盖家庭如何攒钱、如何生钱、如何护钱,最终的理财目标是实现家庭的财务自由。科学理财的首要前提是树立正确的理财观念,避免陷入投资理财误区;同时,应以积极心态学习金融理财知识,关注金融行业投资动态,把握政府宏观调控的热点,熟悉未来政策支持的热点领域,以使家庭财务在安全稳健的前提下最终实现保值增值。

参考文献

[1] 汪连新,孔尚惠.金融理财师职业定位探讨[J].时代经贸,2011,(5).

[2]原巍.混业经营趋势下我国金融监管的法律研究[D].中央民族大学硕士学位论文,2012.

[3]程非,石晖.论中国古代的理财思想[J].合作经济与科技,2004,(7).

[4]杨梦莹,景宇寒.大学生“金融超市”理论研究与系统构建[J].现代商业,2015,(18).

[5]梁朋涛.按家庭生命周期制定理财策略[N].经济视点报,2009-12-03.

[6]徐宁,张议元.基于生命周期理财理论的个人理财投资策略[J].廊坊师范学院学报(自然科学版),2013,(3).

[7]吴雨,杨超,尹志超.金融知识、养老计划与家庭保险决策[J].经济学动态,2017,(12).

[8]Val Burris.The Discovery of the New Middle Class[J].Theory and Society,1986,(3).