本文从银行理财的内涵界定及其理论依据入手,选取 2014 年 1 月 1 日至 2015年 9 月 30 日期间商业银行发布的 105637 个个人理财产品,筛选出 24728 个样本数据,经过数据处理,建立多元回归模型,运用 Stata 11.2、Eviews6.0 进行实证分析。大家在相关论文写作时,可以参考这篇题目为“商业银行理财产品及其收益率关联因素分析”的个人公司理财论文。

原标题:商业银行个人理财产品收益率及其影响因素研究

内容提要:本文从银行理财的内涵界定及其理论依据入手,选取 2014 年 1 月 1 日至 2015年 9 月 30 日期间商业银行发布的 105637 个个人理财产品,筛选出 24728 个样本数据,经过数据处理,建立多元回归模型,运用 Stata 11.2、Eviews6.0 进行实证分析。结果表明,个人理财产品的投资币种、委托期、委托起始金额与其收益率呈正相关,委托金额递增单位与其收益率呈负相关;理财产品发行银行的综合实力和理财产品保本与否都对理财产品的收益率具有显着影响;个人理财产品市场中,需求侧的个人投资在选择理财产品的市场敏感度提升,提示供给侧的商业银行要运用“胜过”市场能力的科学分析和预测,拆分组合各类影响收益率的因素,开发设计满足市场需求的个人理财产品,才能赢得市场。

关键词:商业银行;个人理财产品;收益率

根据中国银行业协会 2015 年 3 月发布的 《2014 年度中国银行业服务改进情况报告》,各银行业金融机构共发行理财产品 19.13 万款,总募集金额 92.53 万亿元,较上年增加 24.44 万亿元,增长 35.89%;期末理财产品余额达 15 万亿元,较年初增加 4.82 万亿元,同比增长 47.16%.就个人理财产品市场而言,随着居民收入提高和未来市场增益的不确定性加大,投资理财越来越受到人们的重视。就现今市场表现而言,尽管银行提供的理财产品的收益水平并不低,但是由于各银行对于投资者的偏好和理财产品的构成要素细分不够,使得理财市场产品同质化现象严重,短期理财产品在市场上一枝独秀。因此,对商业银行理财产品收益率的影响因素进行充分研究和分析变得尤为重要。本文从商业银行个人理财产品收益率的综合影响因素分析入手,实证分析商业银行理财产品收益率的影响因素,尝试为银行理财产品决策提供依据。

一、我国商业银行理财产品发展现状

及特征分析近年来,理财业务日益成为我国各类银行的一项主营业务。但是,Wind 数据显示,2014 年 1 月,银行理财产品平均预期收益率达到最高点 5.76%,之后一路下滑,在2014 年 8-9 月份达到最低点 5.03%,全年平均预期收益率为 5.3%.根据银率网的统计,2015 年 1 月份共有 5697款理财产品到期。其中,到期收益数据披露率仅为65.75%.而且在披露到期收益数据的产品中,有 65 款产品未达到最高预期收益率,全部为人民币结构性理财产品。显然,我国银行理财产品发展遇到了挑战。为此,本文选取 2014 年 1 月至 2015 年 9 月期间我国商业银行发布的人民币理财产品,从商业银行产品的发行主体、投资币种、委托期限、委托起始金额和委托金额递增单位以及保本情况等五大因素入手,分析我国近期的个人理财产品的规律性特征,并发现其可能的改进机会。

(一)发行主体

目前国内市场上大部分商业银行都发行理财产品,然而不同的商业银行设计、发行的产品存在很大的差异。同时,银行自身的综合实力、管理能力以及对资金运作的水平,对理财产品的收益有着决定性的影响。具体而言,不同商业银行在宣传营销理财产品时,花费的销售成本存在差异。因此,本文在分析商业银行理财产品的收益问题时,有必要根据发行主体的不同,将银行分为国有商业银行和其他银行。总体上看,国有商业银行较其他商业银行综合实力强,主体信用高,理财产品营销的综合成本相对较低。

(二)投资币种

随着商业银行理财产品品种不断丰富,投资币种和投资方向也不断呈现多元化特征。就我国目前银行理财产品币种结构来看,2014 年 1 月至 2015 年 9 月的数据显示,人民币理财产品发行数量占总发行数量的95.64%,占据主导地位。

虽然各种人民币理财产品并不占据主流,然而,随着人民币国际化进程的加快,特别是中国加入 SDRs 的事实推动下,未来投资者关注非人民币理财产品的需求会进一步增多。因此,投资币种将会成为影响理财产品收益的一个基本因素。2015 年人民币汇率双向波动加剧,特别是 2015 年 8 月开始,人民币兑美元中间价出现大幅下跌,外币尤其是美元理财产品逐渐受到投资者的关注。

(三)委托期限

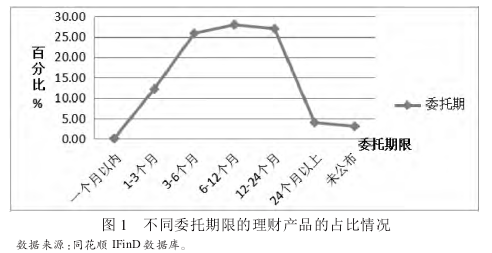

商业银行理财产品的委托期限是指理财产品从成立起息日到期清算日之间的存续时间。一般情况下,理财产品的收益与委托期限成正比,即委托期限越长,理财产品的收益会随之增加。这是因为委托期限越长,理财产品的流动性越差,违约风险就越大,投资者所面临损失的机会就越大,相较之期限短的理财产品收益会高一些。如图 1 所示,2014 年 1 月-2015 年 9月所发布的理财产品中,期限为 1 个月以内的理财产品占比 0.10%,1-3 个月的理财产品占比为 14.03%,3-6 个月的理财产品占比为 26.04%,6-12 个月的理财产品占比为 27.27%,12-24 个月的理财产品占比为 25.82%,24个月以上的理财产品为 3.88%,此外未公布期限的理财产品为 2.87%.可见 3-24 个月的理财产品为主流产品,占比超过 75%.

(四)委托起始金额和委托金额递增单位

个人理财产品的委托起始金额,是指理财产品的起购金额,不同的理财产品面向的对象不同,所设定的委托起始金额也就有差异。随着我国利率市场化的推进,各银行可以提供差异化的委托起始金额,差异化选择定位客户,从而获得调整利率的机动权。一般情况下,委托期起始金额与收益成正相关。委托金额递增单位,是指超过委托起始金额后,申购金额要以委托金额递增单位的整数倍增加。比如,委托起始金额为 50000 元,委托金额递增单位为 1000 元,即投资者在支付 50000 元后还要追加投资,那么他申购此理财产品的金额必须是50000 元加上 1000 的整数倍。

(五)保本情况

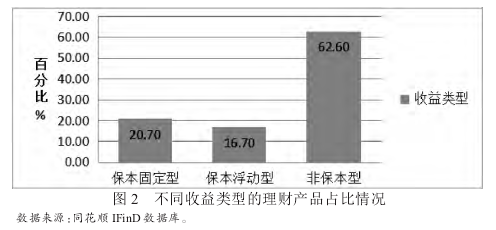

商业银行理财产品分为保本型和非保本型,其中保本型理财产品又分为保本固定型和保本浮动型。相比较而言,保本型理财产品风险较小能够按时返还本金,但是盈利性不如非保本型理财产品高,在经济呈现疲弱态势时,保本型理财产品优势明显,但收益不会太高,在经济走强时,保本型理财产品优势相对不明显。

如图 2 所示,在 2014 年 1 月 -2015 年 9 月之间,非保本型理财产品发行数量占据大部分市场,也凸显出越来越多的银行注意到一些风险爱好的投资者对于高收益的追求。

二、商业银行理财收益率影响因素的实证分析

(一)变量定义和统计描述

本文数据来自同花顺 IFin D 金融数据终端、Choice金融终端、wind 金融咨询终端以及各商业银行网站,选取了 2014 年 1 月 1 日至 2015 年 9 月 30 日之间各商业发行的 105637 个理财产品作为样本数据,剔除无法获取完整信息的数据,最终得到了 24728 个理财产品作为研究对象。同时结合了 Eviews 6.0 和 stata 11.2 软件进行了数据处理和回归分析(如表 1 所示)。本文将变量定义如下:实际收益率---Y:理财产品到期时的实际收益;发行主体---X1:理财产品的发行银行。本文根据商业银行综合实力的不同将其划分为 0/1 变量。国有商业银行赋值为 1,其他商业银行赋值为 0;投资币种---X2:理财产品的投资币种,0/1 变量。人民币赋值为 1,其他币种赋值为 0;委托期限---X3:理财产品的委托期限,由于理财产品的委托期限比较广泛,间隔较大,故对其做自然对数化处理,即 X3=ln(委托期限 /365);委托起始金额---X4:理财产品的起购金额,本币理财产品直接使用其原值,外币理财产品按汇率转换为人民币,本文将理财产品委托起始金额标准化为万元;委托金额递增单位---X5:理财产品的委托金额递增单位,即超过委托起始金额后,申购金额要以委托金额递增单位的整数倍增加,每款理财产品的递增单位都不同,同样,也将其标准化为万元;保本情况---X6:0/1 变量,保本型理财产品赋值为 1,非保本型理财产品赋值为 0.

综合上述,本文可以假定解释变量与被解释变量之间存在线性关系,建立多元回归模型,如下:

其中,α0表示回归方程的常数项,α1、α2……α6是回归方程的系数,δ为随机误差项。