(二)多重共线性(VIF)检验

本文采用的是方差膨胀因子检验方法来检验是否存在多重共线性的问题。对于样本指标检验的结果如表2 所示。

由表 2 数据可知,六个参数的方差膨胀因子均值Mean VIF<2 且方差膨胀因子最大值都小于 10,所以可以消除模型中的多重共线性判断,可以进行多元回归分析。

(三)多元回归分析

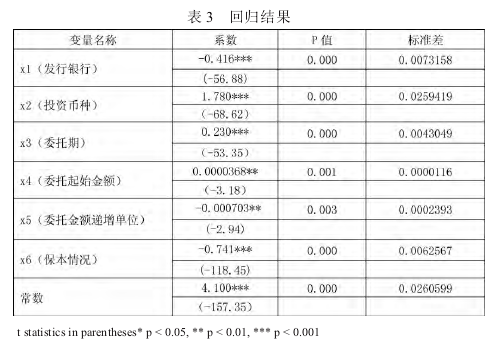

使用 stata11.2 软件对所收集数据样本进行多元回归分析,结果如表 3 所示。

多元回归模型 F 统计量的 P 值为 0.0000,小于显着性水平 0.05,说明回归方程整体显着,并且模型中各变量 P 值也均小于 0.05,统计结果显着。

(四)怀特(White)检验

在处理实际经济问题时,经常会出现异方差性,这将影响到回归模型的估计和应用。所以,我们在建立回归模型时,应考虑到模型的异方差性。本文采用怀特检验法,结合 Eviews6.0 软件对模型进行异方差检验,检验结果显示,White 统计量(Obs*R-squared)的P值为 0,由此可知,模型存在异方差,需对模型进行修正处理。

(五)加权最小二乘法(Weighted Least Squared,WLS)估计

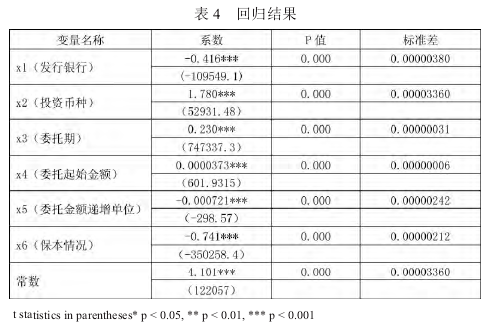

根据前面的怀特检验得出,回归模型存在异方差。一般在这种情况下,都会选择用加权最小二乘法来解决这一类问题。基本原理是是对原模型进行加权,赋予每个观测值残差不同的权数,使之成为一个新的不存在异方差性的模型。本文选取的权数为残差平方的倒数,即W=1/resid^2,进行回归,结果如表 4 所示。

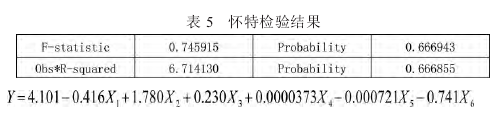

再对回归后的残差进行怀特检验,结果如下:

模型修正后的回归结果,多元回归模型 F 统计量的P 值为 0.0000,方程整体显着,模型中各变量 P 值也均小于 0.01,表明在 1%的置信水平下通过了检验。表 5是加权最小二乘法估计后进行的怀特检验,其中 White统计量(Obs*R-squared)的 P 值为0.666855>0.05,接受原假设,不存在异方差。至此,本文就能得出我国商业银行理财产品收益率的回归方程为:

三、结论及相关建议

综上所述,本文获得以下研究结论:首先,个人理财产品的投资币种、委托期、委托起始金额与其收益率呈正相关,委托金额递增单位与个人理财产品的收益率呈负相关;其次,理财产品发行银行的综合实力与否都对理财产品的收益率具有显着影响;最后,在保本情况方面,非保本型的理财产品收益率要比保本型理财产品的收益率要高,所以商业银行理财产品保本情况与理财产品收益率成负相关关系,且对理财产品的收益率具有显着影响。据此,本文提出如下几点建议:

1.银行开发理财产品时,应注重需求与供给因素。个人理财产品市场中,当需求侧的个人投资者在选择理财产品的市场敏感度提升时,提示供给侧的商业银行要加大对市场上综合因素的分析,运用“胜过”市场能力的科学分析和预测,拆分组合各类影响收益率的因素,开发设计满足市场需求的个人理财产品。就需求侧而言,投资者在选择商业银行理财产品时,不仅仅从个人理财产品的预期收益水平出发达成购买决策,同时还会关注投资币种、委托期、委托起始金额等因素,并且个人理财产品设置的委托金融递增单位和保本的要求成为制约投资者进入当期个人理财产品市场的关键因素。

2.银行开发理财产品需要分层考虑影响因素。首先,从发行银行自身的实力判断出发,依托自身的传统业务的市场定位和客户结构,结合发行银行自身的经营能力和市场竞争情况综合考虑个人理财业务的基本层面。其次,进一步考虑发行币种、委托期限和委托的起始金额的组合情况,通过拆细理财产品的结构要素,通过研究基本层面市场和投资者的偏好,设计组合多元的不同理财产品。第三,根据银行自身流动性头寸组合,考虑银行自身风险控制的可能,运用好委托金额递增单位和保本设计,以达到商业银行规避风险提升组合多样化水平的目的。

3.商业银行开发理财产品应紧跟市场需求。商业银行作为理财产品的供给侧,应积极研究市场预期的变化,研发更契合市场特征和投资者潜在需求的理财产品,提升组合产品多样化、组合资产风险分散化的能力和水平。具体而言,对于综合实力强的商业银行,其本身的信誉对投资者具有一定的吸引力,巩固既有优势的同时,通过进一步分析客户需求,开发设计具有个性化、定制化的理财产品。对于综合实力不强的城市商业银行来说,则可以考虑在提升自身运营管理能力的前提下,以客户为中心,以市场为向导,实现组合方式差异化,开发出更具吸引力的理财产品,提高市场占有率。

参考文献:

[1]周晴。微观理性与宏观审慎---利率管制条件下理财产品的发展和风险研究[J].金融与经济,2012(2)。

[2]查奇芬、郭鑫鑫。商业银行理财产品绩效影响因素研究[J]. 技术经济与管理研究,2013(3)。

[3]梁涛。我国商业银行理财产品趋同:羊群效应抑或是监管诱导[J].经济与管理,2014(1)。

[4]宋来忠。我国居民个人理财的现状与对策研究[J]. 经济研究导刊,2015(17)。