��������

����

������Ӱ��һ�ִ���ϲ���ּ����ۺ����������Ļ���ҵ�м�����������������Ҫ��ɲ��֣����г�Խ����һ�������ı����ֶΣ����Ļ���ҵ�����ž������صĵ�λ����Ӱ��ҵ���е��͵��ʽ��ܼ����ص㣬��Ӱ֤ȯ��������һ���̶��Ͼ����˵�Ӱ��ҵ�ķ�չˮƽ����Ӱ�� 2011 ��ͨ��ʵʩ��Ӱ�ʲ�֤ȯ���������˵�Ӱ��Ƭ����ģʽ���Կ�չ�Ļ���ҵ��Ŀ���ʲ�֤ȯ������������̽����

������Ӱ�ʲ�֤ȯ�����ڵ�ǰ�������������ɵĴ��£������ؿ��˵�Ӱ��ҵ��������������ʧΪ��Ӱ��ҵ�ȶ���չ��һ����Ҫ�ֶΡ�Ȼ������Ҳ����һЩ���ݺ��ӵ����⡣���ڶԵ�ǰ�ҹ���Ӱ�ʲ�֤ȯ��ҵ����״�������ִ�����⣬��ͼ����ٽ���Ӱ�ʲ�֤ȯ��ҵ����չ�ĶԲߡ�

����1 �ҹ���Ӱ�ʲ�֤ȯ��ҵ����״

����

����2013 �꣬�ҹ���ӰƱ������ﵽ 217. 69 ��Ԫ��ͬ������ 27. 51%,������ 11 �걣��ƽ������������Զ���������ӰƱ�� 6% ������������ҹ�����������Ӱ�����Ѵ� 0. 65 �Σ�Ϊ��Ӱ��ҵ���ĸ��������ֵ�����ڵ�Ӱ��ҵ�����ܺ�۾������ڲ���Ӱ�죬�� 2008 ����ʽ���Σ�������������ҹ���Ӱ��ҵ�����չ�����˲��ٺ������ʽ�����Խ𡣳��������Ŵ��ȴ�ͳ�ļ�������⣬���������ʽ���ˮ��Ȩ��ծȨ��֤ȯ���������������Ӱ��ҵ����Ӱ��ҵ֤ȯ��ģʽ���ϴ��£�Ϊ�ҹ���Ӱ��ҵ����չע���˻���[1].Ŀǰ���ҹ���Ӱ�ʲ�֤ȯ����Ҫ��ծȯ����Ʊ�����ַ�ʽ��

����1. 1 ��Ӱ�ʲ���ծȯ��

����

������Ӱ�ʲ�ծȯ����ͨ������ָ��ȱ�������ԡ������п�Ԥ������ĵ�Ӱ�ʲ���ͨ�����ʱ��г��Ϸ���ծȯ�ķ�ʽ���Գ��ۣ��Ի�ȡ���ʡ�ͬʱ������Լ��֧��ծȨ����Ϣ������ծȯ����ʱ��������ծȨ��ֻ��ȡ��Ϣ��������ֺ죬�Ե�Ӱ����ؾ�����ͶƱȨ����������� �� 1�� ������ҵծȯ�����磬2007 �� 12 ���й���Ӱ���Ź�˾��ʽ����5 ��Ԫ��ҵծȯ���������й��Ļ���ý��ҵ����ҵծȯ�г����ʵ��Ⱥ�[2].�� 2�� ����˽ļծȯ��

��������ծȯ���뷢�������ض���ϵ������Ͷ����ļ����ֻ���ںϸ�Ͷ����֮��ת�á����磬2012 �� 5���Ͻ��������������С��ҵ˽ļծ��������ý��Ϊ���Ͻ�������˽ļծ�� 10 �ҹ�˾֮һ��������ļ�ʳɹ�����ҵ��Ψһ��Ӱ���˾���� 3�� �������л���ͨ����ȡ�ṹ��ģʽ�����벻ͬͶ���ˣ����ʽ�������������Ͷ�����У�ί��רҵ��ʿ��Ӫ������ʹͶ���߹�����Ӫ���桢������Ӫ���ա���Ϊ�нϸ�Ԥ�������������ʽ��Ҳ��Ϊ�߶������г��ɳ��Ͽ��Ʒ�֡����磬2012 �� 5�����к����йɷ�����˾������“�к�·��ӰͶ�ʵ�һ�ʽ����мƻ�”,�����г��ϵ�һ��Ͷ���Ӱ���������Ʋ�Ʒ��

����1. 2 ��Ӱ�ʲ��Ĺ�Ʊ��

����

������Ӱ�ʲ��Ĺ�Ʊ�������Ե�Ӱ��Ȩ���̺���δ��Ԥ������Ϊ������֤�����в���������Ȩ�ݶ�Ķ���ת�ã��Ӷ�ļ����Ӱ���㼰���������ʽ�Ͷ����������Ӧ��Ȩ�棬Ҳ�е���Ӧ����ʧ����Ҫ������ �� 1�� �������й�Ʊ��ָͨ���ڹ������г�����ͨ���ڷ��۹�Ʊ���Ի�õ��ʽ����������Ӱ����Ϊ�����磬�̻����ֵ� 2009 �� 9 ���һ��� A ��֤ȯ�г��������й�Ʊ���������� 13 �ҵ�Ӱ��ҵ�������У�ʮ��ҵ�Ӱ��ҵ��֤��������ȴ����С��� 2�� ˽ļ��Ȩ���ʡ��Էǹ����ķ�ʽ��������������Ͷ�������ļ���ʽ�������δ���е�Ӱ��ҵ���е�Ȩ����Ͷ�ʡ���������ʾ��������Ӱ��ҵΪ��ҪͶ�ʷ����˽ļ��ȨͶ�ʻ������� 18 ֻ������ר��Ԥ�⣬�ڿ���Ԥ����������꣬�����й���Ӱ��Ƭҵ�Ļ�������ÿ�������� 6000 ����Ԫ���� 3�� Ȩ�湲��������ʡ�����ʹ���Ϊ 2012 ��Ͷ�ĵġ���������ͼ��“���湲��”ģʽ������Ƭ����Ͷ������Ϊһ���ж��˺����湲ͬ�干��Ӱ����Ʒ�İ�Ȩ�����棬Ͷ���߲������“��”�� ������ ,Ҳ���“��”�� ��Ȩ�棩[3].�� 4�� ��Ա�ɷ������ʡ�����Ա��Ƭ����Ϊ�ʱ��ιɵ�Ӱ��Ͷ��ģʽ���硶̩�塷��Ԥ����Ա�ɷ��ƽ���Ϊһ�ֽ�Ϊ���õĵ�ӰͶ����ģʽ��

�������ڷ����˼���Ӱ�����㷽���ԣ���Ӱ�ʲ���֤ȯ������ʵ���ڽ϶̵�ʱ����ļ���������ʽ𡣵�Ӱ�ʲ���Ϊ���˵���Ŀ���õ�����֧�ֵĽ����й���Ӱ���Ź�˾�������ֵܵ��������ң��������δ���������������ܣ������н�����Ѷȼ���֤ȯ���������ʱ�ÿ��С����⣬�ʲ�֤ȯ����������Ӱҵ���õط�չ��֤ȯ��֮��ļ�����Ĵ����ʽ𣬿������ڴ��桢�߿Ƽ��ĵ�Ӱ����������ȫ����ڣ������ϸߵ�Ʊ�����롣ȫ��Ʊ��ǰʮ���У�������һɫ��Ͷ�����ڵ���Ŀ�������������ΪͶ�ʶ��������ʷ��Ʊ����ߵġ��������Ͷ�ʶ�Ϊ 3. 87 ����Ԫ����Ʊ������ﵽ�� 27. 823 ����Ԫ��

������������Ӱ�ʲ�֤ȯ�������ַ�ʽ���ҹ�ÿ��С�ɱ���Ӱ�ij�ƷԼռӰƬ������ 85%,�ڴ����������ĵ�Ӱ�У����ʽ����ֹۣ��ձ����ʶ��ڼ�����ֻ�м�������Ӱ�����ʶ��ܳ���ǧ�� �����ҹ�Ӱ��������ҵ���ԣ�������Դ�� 80%�����������ʱ��Ļ��ۣ�ѭ�������������ʽ��Ͷ�루 2013 �� 11 �� 29 �գ����ҵ�Ӱר�ʰ췢���ˡ����ڶԹ������¼�����ʽӰƬ�����IJ���֪ͨ��ָ����ԭ���ڹ̶��IJ����ʽ��Ϊ���������ʽ𣬸����ڻ��������ʽ�Ļ����ϣ��ٰ�Ʊ�������������Ӳ����ʽ� ��������ʽ� �ҹ�Ŀǰ��Ӱ��ҵ����������“һ��һ”ģʽ����һ���ʽ�ֻ����һ����Ӱ������������Է��սϴ����ʹ�ģ���ޣ� ��Ӱ��ҵʵ�����ֵ����Ƭ�����С���ӳ�������ڣ��ڽڶ������ŷ��գ�������ɷ��ա�Ʊ�����ա����߷��յȣ��ҹ���Ե�Ӱ��ҵͶ���ʵĸ߷��ղ���ȫ�ķ�����������[4].

����2 ��Ӱ�ʲ�֤ȯ��ҵ����ִ�����

����

������Ȼ�������ҹ���Ӱ��ҵ��չ����ϲ�ˣ��������ӵ�н� 4 ����Ӱ��Ļ������Ʊ������ 100����Ԫ������Ʊ������ 200 ����Ԫ�ĵ�Ӱǿ�����������ҹ���Ӱ��ҵ�д��ڲ�ҵ���ij����Σ���ģ��С�����Ļ���ҵ�����еı���ƫ�ͣ��ںܴ�̶����ܵ�Ͷ���ʵ�ƿ����Լ����Ӱ��ҵ��֤ȯ����������½���������ڱȽϳ����ĽΡ�����ڵ�Ӱ�ʲ���Ʊ����ծȯ�������������Ƴ���Ʒ�ֻ��ǹ�ģ���д���һ����ߡ������ҹ���Ӱ�ʲ�֤ȯ����չ��״���ֱ�ӵ�Ӱ��ҵ����ӰƬ�г���ֵԤ�⡢���շֵ������Լ�Ͷ���ߵȲ�ͬ�ĽǶ�������Ŀǰ�ҹ���Ӱ�ʲ�֤ȯ�����ڵ�����[5].

����2. 1 ��ҵ�������������治ȷ���Խϴ�

����

������Ӱ�����൱����Ʒ���������ڣ�����������Ʒ�����ı������̲�һ�����ǣ�ÿһ����Ӱ����������ԭ���Եģ��г�������ںܴ�IJ�ȷ���ԡ�ͬʱ����������Ʒһ�������۲�ͬ����Ӱ��Ʒ���ڶ�����۵Ļ��ᡣ��Ӱ��Ƭ�̿���ͨ����Ӱ��ӰԺ��ӳ���Ʊ���ֳ����룬Ҳ����ͨ�����Ӳ�ӳ�������ӳ��������Ʒ��������ð�Ȩʹ�÷ѡ��ҹ���Ӱ����� 80% ���������Ĺ���Ʊ����

������������Ӱ�ĺ��Ʒ�����Ѿ�ԶԶ�����˵�ӰƱ�����룬ռ��Ӱ��ҵ�ܲ�ֵ�� 2/3 ���ϡ���Ȼ�������ҹ�֪ʶ��Ʒ����״�����������йء����������һϵͳ���չ��ɵ�ӰƱ����ͷ��ɱ�֣�ÿ�����ٲ�ʳ�ҹ����� 10 ��Ԫ��ӰƱ�����ҹ���Ӱ֤ȯ�������������������������������в��걸��

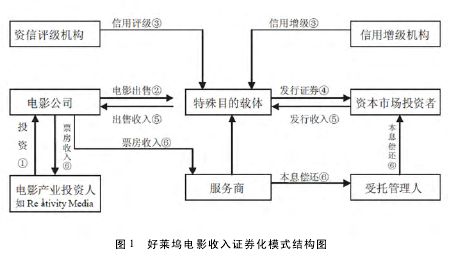

�����ҹ���Ӱ����֤ȯ���ṹ����������� ��ͼ 1�� ���ԣ����ڼ���1��

����

����2. 2 ȱ��ͳһ�������Ѻ�������ӰƬ��ֵ

����

������Ӱ�ʲ����������ʲ������ü��������ţ��֣� Ѻ�� ��ס�����������ʲ�����ͨ������ɱ�ȥ������Ҳ��ͨ�����г�����ͨ��״��ȥȷ���г���ֵ��Ŀǰ���ҹ���û�н�����Ȩ�ʲ��ı��֡���ͨ�г���ӰƬ��ֵȱ��Ȩ����ͳһ�ı��������Ժ��о������Ƭ����˵��ӰƬ������Ʊ������Ҳ�������ȹ��ơ����磬��̩�塷Ʊ���ﵽ 12. 6739��Ԫ���ǹ��ڵ�Ӱ�г��������ײ���Ƭ�� 10 ��Ԫ�Ļ����Ӱ����Ӱ�˴��� 3000 ������������Ƚ���ӰƬ���ǽ������ҹ��ڵع�Ӱ�˴�����һ����Ӱ����Ƭ��Ϊ���ϲ��Ƭ��Ů����С�ɱ�Ͷ�룬��ӳǰ���Թ��Ƴ���Ʊ����ֵ���ڶ�ӰƬ����֤ȯ������ʱ��������۹��ߣ������ܶ�ʣ���ʽ�ʹ�ò���������ʽ�Ų�ã� �����۹��ͣ����Ӱ���������깤��δ������IJ�ȷ��������Ͷ���߽��е�һ������ʧ��

����2. 3 ȱ�����շֵ�����

����

������Ӱҵ�ķ��գ�����������Ӱ����Ʒ�Ĵ����������������������Ҫ��Ա�ͻ����������������档���磬���ҵ��ų��ҵ��š������ƹ����г��ֵ��ش��˺��¹ʣ����������������Ӱ�컷����ɵ��⳥���Σ����ڹ����������ݡ���硢��Ա�ȹؼ�������ܳ��ֵİ��ݣ��Լ����Թ������г��IJ�����յȡ�Ŀǰ���ڵ�������λ����Ϊ��Ŀ���ű��գ����ڵ�Ӱҵ������ң���Ӱ��Ƭ������ʱ�����ʻ���ͨ��Ҫ����Ƭ������“�깤����”.

����2. 4 Ͷ���߶�Ͷ�ʶ���ȱ���˽⣬äĿ�������

����

������Ӱ��ҵ���Ա������̶�������ʽ��������Ƚ��ձ顣Ӱ�ӳ�Ʒ��˾һ��������˳�ŵ15% ~ 25% �ı��������Ի���ʱ��������г���30% �������ŵ�����֮�£�˽ļծ�����л����10% ���ۺ����ʳɱ������ڱȽϵ͵��ˡ�Ŀǰ��Ӱծȯ����Ƭ����ϵ����������ծȯ���ɸ����ڻ������֡����ڻ�����ɢ���ʽ�ͨ�����Ʋ�Ʒ����ʽ���������Ӱծȯ����Ͷ��������ͼ 2 ��ʾ��

��������С��Ͷ���˲���֪���Լ���ǮͶ���˺δ���ֻ�ǵ��������Ž��ڻ������Է��պ�����ʶ��

�������ǣ��������Ʋ�Ʒ���ڽ��ڻ����ı��⸺ծ��������ӳ�ڲ����У����Զ�����չܿ�������Ͷ�ʷ������ӡ�

����3 �ٽ���Ӱ�ʲ�֤ȯ��ҵ����չ�ĶԲ�

����

����3. 1 ��ͨ�����β�ҵ�������������ƶ�

����

������Ӱ��ҵ��������ͳ�����������С���ӳ�Ĵ�ֱһ�廯���̣��������ںϱ����£���Ӱ��ҵҪ����Ļ�����ǵ��ӡ����ߵ��ӡ����������ӡ��ֻ����ӵȲ�ͬ���ն����죬���������β�����չ���γ�Ӱ�ӻ��ء�Ӱ�Ӳ�ҵ��������������Ϸ�����ա�������ѵ��������Ŀ���Ҵ���ͼ���г��������г������β�ҵ�Ⱥ��ҵ��չ��ȫ��ҵ��ģʽ��ͬʱ����Ӧ��ǿ����֪ʶ��Ȩ�����������ڵ�Ӱ��ҵ���������������ı��հ��ţ��������õķ���ת�ƻ���[7].

����3. 2 ���ô����ݷ���������������Ӱ��ֵ

����

������Ӱ��ֵ��ʵ����Ҫ�����ڵ�Ӱ��Ʒ��Ȩ�ļ�ֵ�ϣ���Ӱ��Ʒ��Ȩ��ֵ�����۳������������ַ����ɱ����Լ��г������������������Ϸ������ڵ�Ӱ����ֵ���غ������г�����Ȩ������������Ч��������ˣ����Խ��������ݷ��������������������ݷ�������ͨ���������ݼ�Ĺ����ԣ����к������㡣�� 2009 ��� H1N1 ����Ϊ����Google �Ŷ����ô����ݷ����ɹ���Ԥ������б��������ơ�ͬ������������ݷ�������Ǩ�Ƶ���Ӱ�ʲ��ļ�ֵ������Ͷ�������˽��Ӱ��ֵ������£������������Ե�ѡ����Ͷ�ʵ������Ի���[8].

����3. 3 ͨ��������ʰ��Ž��ͷ���

����

����Ŀǰ�����ǹ��ڴ��ʵ��“һƬһ��”,����һ��ӰƬ����һ�����ʷ�ʽ����Ӱ���ͽ�Ϊ��һ����ʹǰ��ҵ����ʿ�кã���������ӳ�ƹ�ʱ���ڲ������ˣ����硶���ӡ��Ƚкò�������ӰƬ���в��١���Ӱ�����㡢�ƹ��Ǹ��������ۺ����õĽ������һӰƬ˭���Ѷ�ӯ���������Ʊ��Ӧ��˵������Ŀǰ���õ�����һƬһ���ʷ�ʽ�������Ǹ߷��յ����ʷ�ʽ�������Ƕ���Ƭ�˻���Ͷ���ˣ��ܴ�̶��ϲ���Ͷ���ʣ������ڶIJ�����ͨ��������ʰ��ţ��Ϳ����ڽϴ�̶��Ͻ��͵�Ӱ�ʲ�δ������IJ�ȷ���ԣ��Ϻõر�֤��Ƭ����Ͷ���˵����档����������ǣ���������ġ���������ĺ�δ����������ĵ�Ӱ�����һ�� ����һ���ʲ��أ� ����֤ȯ�����ʡ���Ӱ��������Ѿ���ӳ��������Ƭ��Ҳ��δ�����治ȷ���������е�Ӱ����δ���������Ϊ��Ӱ�IJ�ȷ���������ʧ����������е�������Ӱ�����ֲ���������֤��Ӱ��ϰ��ļ�ֵ�Ƚ�������Ͷ�ʷ��ա�

����3. 4 ������ֽ��ڲ�Ʒ������ѡ��ķḻ��

����

��������Խ�ߣ�����Խ�����Ǿ���ѧ�в����������Ŀǰ�г��ϵ�Ӱ�ʲ�֤ȯ���IJ�Ʒ��Ե�һ���ɹ�ѡ��IJ��࣬����Ͷ������ѡ����ĵ�֤ȯ����Ʒ��Ϊ�ˣ����ڹ�Ʊ�����ԣ���Ӱ�ʲ���Ʊ��Ӧ�����ڴ�ͳ����Ĺ�Ʊ��Ӧ�ø�����ҵ����������������Ĺ�Ʊ�������������й�˾�������Է�����ͨ�ɣ������Է��������������͵Ĺ�Ʊ���������ȹɡ���ת���ɺ�ֻ�ֺ���ͶƱȨ�Ĺ�Ʊ���ҹ���Ӱ�ʲ��г�Ҳ���Խ��������Ҿ��飬�������еĹ�Ʊ��ʽ��ΪͶ���˴�������ѡ��

��������ծȯ����Ʒ��˵��Ӧ�������������Ĵ��䡣���սϸߵIJ�ƷӦ������Ӧ�ĸ����棬�����սϵ͵IJ�Ʒ���漴���Եͣ�Ͷ����Ҳ�ܽ��ܡ�

�������˸�������Ͷ����ϣ���Ӱ�ʲ������г��������������Ͷ���߲��룬���ܸ��õشٽ���Ӱҵ�ķ�չ�;��õĽ�����

����3. 5 ������������������Ϊ��Ӱ�ʲ��������

����

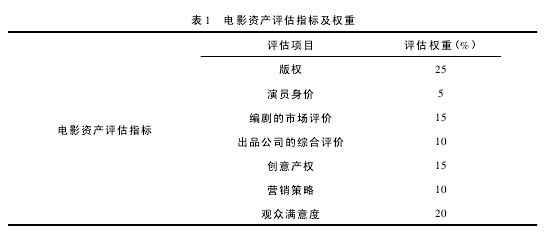

����Ŀǰ�������ϲ����µϡ����ն�������Ȩ������������������������Ӱ�ʲ�����ҵ��Ļ�����ν��������Ӱ�ʲ�����������Ҫרҵ�IJ����á�����֪ʶ������Ҫ��Ӱ�����רҵ֪ʶ����������������ԶԵ�Ӱ�ʲ����д�֣��Ϳ���ʹͶ���߶Ե�Ӱ�ʲ��ļ�ֵ�и�ֱ�۵��˽⣬ͬʱҲ�ɱ�֤֤ȯ����Ʒ���õ����ۡ����ڵ�Ӱ�ʲ�����һ��ָ������������ 1 ��ʾ����2��

����

����3. 6 ����Ͷ���������ӰͶ�ʷ��գ�����Ͷ��

����

��������Ͷ�����ڹ����Ӱ֤ȯ�����Ʋ�Ʒʱ����������Ͷ�ʵĶ���äĿ������棬�ֹ��ڴ��ͷ��ա�Ͷ��������Ͷ�ʵ�Ӱ֤ȯ����Ʒ�������ڷ���ƫ���͵ģ�Ը��ð����ķ����߿ɲ��ù�Ʊ�����ʲ��뷽ʽ�� �����ڷ�������͵ģ���Ը�����Ը��е������߿�ѡȡ�ͷ��յͻر���ծȯ����Ʒ�����Ͷ���˶��������Ӱ��Ľ���Ϥ����ҵ���м����֣��ܷ�����Ӱ��Ʒ��������ѡ��߷��ոر���֤ȯ����Ʒ�� ���Ͷ�����ǵ�Ӱ��ҵ�ľ����ˣ������͵�֤ȯ����Ʒ�����ʺϡ�

����4 ����

����

����������������Ϊ�Ļ������ҵ�ĵ�Ӱ��Ҫ�뷢չ����Ӱ��Ʒ�����ķ��������������������Ҫ�����ڹ�����Ҳ�벻����Ӱ�ʲ�֤ȯ����������ϡ�

������Ӱ�ʲ�֤ȯ���ǵ�Ӱ��ҵ���ʵ���Ҫ;�������ܽ�Щ�����ҹ���Ӱ��ҵ��չ�ٶȺܿ죬�����忴�ҹ���Ӱ��ҵ�д��ڲ�ҵ���ij����Σ����Ļ���ҵ�����л�δ����Ӧ�е����á���Ӱ��ҵ��֤ȯ���Ÿո�����Ӱ�ʲ���Ʊ����ծȯ������Ʒ�����ޡ���ģ��С����Ӱ��ҵ������ҵ����������ӰƬ�г���ֵԤ��IJ�ȷ���ԣ����շֵ����Ƶ��ѷ����Լ�Ͷ����Ͷ�ʵ�äĿ��Ŀǰ�ѳ�Ϊ��Ӱ��ҵ֤ȯ����ƿ���ͳ��⡣��Ҫ��ͨ�����β�ҵ��������������Ӱ��ֵ��Ϊ��Ӱ�ʲ���ѧ������֣�����֤ȯ����Ʒ������������ʰ��ţ�����Ͷ�����壬��ǿͶ���߽������ٽ���Ӱ�ʲ�֤ȯ��ҵ��Ľ����Ȳ���չ����߲�ҵ�ĺ��ľ��������ʲ�֤ȯ����Ϊ��Ӱҵ���ڴ��µ�һ����Ҫ�ֶΣ��ؽ����й���Ӱ��ҵ��չ���ӽ�Ϊǿ�����ƶ����á�

�����ο����ף�

����[1]������ ��������---�й��Ļ���ҵ�Ľ��ڴ���[J]. �л��Ļ���̳��2012�� 2�� : 52 -55.

����[2]���裬ղ������ 2007 �й���Ӱ��ҵ����[J]. ��Ӱ������2008�� 1�� : 13 - 21.

����[3]�������� Ӱ��ҵ����������ģʽ�� �ѵ�Ӱ����Ʊ��[N]. �й����걨��2011 -05 -19�� 04�� .

����[4]�ݺ����� ��Ӱ��ҵ�ľ���ѧ��������[J]. �������о���2011�� 8�� : 163 -164.

����[5]��ͦ�����ƽܡ� ��Ӱ�ķ���Ͷ�ʺͷ��տ���[J]������Ӱ��2009�� 10�� : 049 -055.

����[6]���贡� ��Ӱ��Ȩ֤ȯ���е��ʲ���ʵ��������̽��---�Ժ������Ӱ��Ȩ����ģʽΪ��[J]. �������ã�2013�� 7�� : 77 -79.

����[7]�����ࡣ“��Ӱ��Ʊ”������ ���ʵ�������ĵ�Ӱ֤ȯ������[J]. ������Ӱ��2011�� 10�� : 105 -108.

����[8]�ݺ����� �й���Ӱ��ҵͶ���ʻ����о�[M]. ������ ���ù��������磬2012.

����[9]�ŷᣬ��ơ�“���Ƶ�Ӱ”��ģʽ[J]. �й����¼�����ҵ��2011�� 8�� : 99 -101.