一、问题的提出

市盈率由于直接综合对比了股票价格和收益这两大核心要素,因此一直是判断股市发展状况的重要指标之一。

由于影响因素繁多,上市公司股票市盈率脱离企业实际价值表现出的过高或者过低的情况是常有的,因此投资者在投资的过程中应该综合考虑影响这一指标变动的各个因素,从而动态地比较获得更准确的投资建议。

国外学者对市盈率影响因素的研究属于多方位多角度的研究,可以说国外理论界已经基本完成了关于市盈率的研究。

国内理论界研究相比而言,以描述性统计分析居多,大量数据的实证研究相对欠缺。

且局限于公司内部因素的相关性分析,这样得出的结论无论是理论意义还是实践指导作用都有待提高。

随着市盈率理论和实证研究的开展,相关的理论模型也得以发展,其中有代表性的是戈登零增长模型和NPVGO模型,戈登模型揭示了市盈率和股票价格、预期基期股息、贴现率和股息固定增长率之间的关系,NPV-GO模型则是从增长机会的角度来考虑市盈率。

针对目前国内研究现状,本文以戈登模型和NPVGO模型为理论起点,以2005年股改为时间截点,从具有广泛适用性和代表性的上证180指数股中选取97个上市公司进行实证分析,考察这些公司从2005~2013年的市盈率及相关指标变化情况,从而得出影响公司市盈率的因素。

二、研究设计

(一)研究假设及相关指标构建

被解释变量:公司市盈率(P/E),其中股价为每年年末收盘价,每股收益采用该年度实现每股收益。

本文根据影响因素本身的性质特征、是否可度量、数据的可获得性、指标间相互关系的强弱、影响因素与市盈率的相关程度并结合我国证券市场发展的自身特点,选取以下十个解释变量指标,并作出研究假设如表1。

(二)样本选取

我国于2005年正式进行第三阶段股权分置改革,因此本文公司市盈率研究以上证180指数股中的上市公司2005年股改后的市盈率相关数据作为样本数据进行实证分析。

本文的样本优化原则如下:剔除样本中ST公司;剔除样本中市盈率大于300的上市公司;剔除样本中市盈率异常的微利股(以0.01为标准);数据样本期为2005~2013年,故剔除数据样本期内数据不完整的公司。

(三)研究思路及方法

本文对公司市盈率影响因素的实证分析分为三个阶段:描述性统计分析、相关性分析以及回归分析。

以描述性统计方法作为辅助工具,以相关性检验中的偏相关分析方法分析可能影响因素与公司市盈率的相关性,然后建立回归模型进行回归分析。

本文所有数据处理和统计分析使用Excel表格处理工具,Eviews统计分析软件以及SPSS统计分析软件。

三、实证分析

(一)描述性统计分析

关于上市公司市盈率影响因素的描述性统计分析分为三个部分:样本公司平均市盈率与沪深两市平均市盈率的比较分析,公司市盈率变化自身规律以及与股价指数之间的比较分析,公司市盈率与影响因素指标数值之间的统计分析。

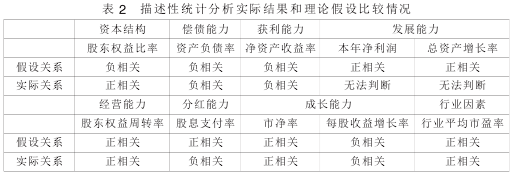

描述性统计分析实际结果和理论假设比较情况具体结果如表2。

(二)相关性分析

通过Pearson简单相关系数检验得出不同年份的市盈率并不是显著相关的,其中相邻两年的市盈率之间一定相关,随着时间跨度增加,市盈率之间的相关程度减弱,相邻年份显著性最强为2007年和2006年的0.790,远大于2010年和2009年的0.211。

不同年份之间显著性的区别以及相关程度的区别也说明了不同公司的市盈率之间的差异不是一成不变,有的年份甚至相关系数的值接近0。Fridman检验得出P值为0.000,因此各年市盈率的分布是不同的,这也进一步说明了公司市盈率的波动性和差异性。

在验证了不同年份公司市盈率之间的相关性之后,本文通过Partial偏相关分析排除影响因素之间的相互影响。

偏相关分析中部分指标相关系数较简单相关分析更强,例如市净率、行业平均市盈率以及净资产收益率,尤其是净资产收益率的偏相关系数明显增大。

在简单相关分析中通过显著性检验的净利润增长率,在偏相关分析中仅有2012年数据通过了显著性检验,且偏相关系数仅为-0.192。

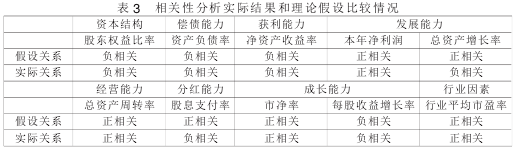

相关性分析实际结果和理论假设比较情况具体结果如表3。

(三)回归分析多元回归分析是建立

在相关性分析的基础上的,本文回归分析在选择变量过程中以市盈率为因变量,以偏相关分析中得到的重点影响因素作为回归模型变量,由此得到的回归模型如下。

P/E=α0+α1ROE+α2P/B+α3IP/E+α4EPS+μ式中:P/E———市盈率ROE———净资产收益率P/B———市净率IP/E———行业平均市盈率EPS———每股收益增长率μ———估计残差项αi———估计回归系数在此模型的基础上分年度进行回归,并以年份为单位整理多元线性回归结果,得到2005~2013年的市盈率多元回归方程如下。

2013:P/E=20.014-1.256ROE+7.437P/B+5.902IP/E2012:P/E=27.677-1.953ROE+8.528P/B+6.421IP/E-2.350EPS2011:P/E=24.181-1.665ROE+8.810P/B+7.611IP/E2010:P/E=31.313-1.136ROE+6.404P/B+4.680IP/E2009:P/E=57.012-2.668ROE+4.391P/B+3.260IP/E2008:P/E=39.911-2.741ROE+8.138P/B+8.122IP/E2007:P/E=55.123-3.495ROE+7.299P/B+4.575IP/E-1.391EPS2006:P/E=37.842-2.653ROE+8.592P/B+7.091IP/E-13.479EPS2005:P/E=31.804-0.508ROE-0.218P/B以2012年的多元回归方程为例,如果某一公司的净资产收益率变动一个百分比,会引起市盈率反方向变动1.953%,市净率每变动一个百分比,会引起市盈率同方向变动8.528%,行业平均市盈率每变动一个百分比,会引起市盈率同方向变动6.421%,其他年份的回归方程意义类似,在此不一一赘述。

可以从回归方程中看到每股收益增长对市盈率的影响并不是每年都是显著的。

从回归系数的符号也可以看到这些变量对市盈率的影响方向与相关分析的结果基本是一致的。

从t值来看,净资产收益率的t值基本是最高的,这也说明净资产收益率对市盈率的影响程度比较大,相比较于每股收益增长率来说,市净率和行业平均市盈率影响程度更大一些,但是两者之间的影响力度大小差异不大。

根据相关分析的结构,以净资产收益率、市净率、行业平均市盈率和每股收益增长率为自变量建立的回归模型更能解释重要影响因素与市盈率之间的相关关系,通过回归模型和多元回归方程再次验证净资产收益率和公司市盈率的相关关系最强。

同时纳入回归分析的四个指标得到的实证结果和理论假设均一致。

四、研究结论

本文通过简单相关分析以及偏相关分析揭示了净资产收益率、市净率、行业平均市盈率以及每股收益增长率与市盈率的显著相关关系,建立在此基础上的回归分析的结论进一步验证了这一研究结论,将这几个变量指标经过进一步分解可以发现一个共同的因子———净资产。

这一发现可以很明确地反映净资产因子和市盈率之间强的相关关系,这其中更是反映了净资产因子对公司收益性、成长性以及未来股价评估的作用,所以说上市公司净资产状况乃至于和净资产相关的因素都应该作为投资者判断上市公司市盈率以及未来发展状况的考虑因素。

同时本文得到的公司经营能力和发展能力与股价负相关的结论也暴露了我国股市的不成熟性以及投资者的投机心理,从而造成相关企业股价被低估。

股息支付率理论上应该对市盈率有较大的影响。

但本文的研究结果表明股息支付率不仅和市盈率表现为弱的相关关系,而且不同年份相关关系方向会有变化,且这一数据在很多上市公司财务报表中缺失现象严重。

而且现实中不支付红利已经成为我国股市中的一个普遍现象,这一弊端使得这一指标失去了应有的参考价值,这也是我国股市一直被认为投机性严重的一个原因。

针对本文研究结论的不合理性,股市波动的差异性以及我国股市表现出的特殊性反映的我国股市不成熟、投机性大、制度不完善等问题。

针对这些问题,我国证券市场应该从管理与监管制度,信息披露制度等方面进行改革,我国政府也应该适度干预,保证市场自由度,从而促进市场机制充分发挥作用。

参考文献:

[1]BenjaminGraham,DavidDodd.证券分析[M].徐彬,译.北京:中国人民大学出版社,2009.

[2]郎国鹏,汪卫芳,柴武斌.市盈率影响因素的理论模型[J].统计与决策,2006(02).

[3]张兵,封思贤,李心丹,等.汇率与股价变动关系:基于汇改后数据的实证研究[J].经济研究,2008(09).

[4]陈宏博.基于动态市盈率下的上市公司投资分析[J].天津市财贸管理干部学院学报,2009(03).