����һ��Ů�Ը߹ܶԹ�˾��ЧӰ���������ع�

��������ѧ��Ferreiraͨ���б�Q��������ҵ��ֵ��֤ʵ��ҵ��Ů�Զ��µı�������ҵ��ֵ֮����������صĹ�ϵ��Carter��SimpkinsandSimpsonͨ��ʵ֤�о�����������������Ƿ����Ů�Զ��º�Ů�Զ��µı�������ҵ��ֵ��Ӱ�죬�����е���ҵ��ֵͬ��ʹ���б�Q�����������ǵó����ۣ�Ů�Զ��µı�������ҵ��ֵ������������á�KrishnanandParsonͨ���о����֣�����ҵ�߹ܵ��Ա���ֶ�Ԫ��ʱ����ҵ��ҵ������������⡣

�����о���Ա��ï���о����֣�Ů�Զ����Ƿ���ں�Ů�Զ�����ռ���ض��빫˾��ֵ��������������ع�ϵ������Ҳ�������о���ΪŮ�Բ����������ҵҵ��û��Ӱ�죬�����ή����ҵ��ҵ����Kochan��������ҵΪ�о������ֹ�˾���»��Ա�IJ����빫˾��Ч֮�䲢��������ع�ϵ���й��о���Ա�����ܣ������ⷢ�֣�Ů�Զ��¶Զ��»���ΪӰ�첢�����ԣ�Ů��ִ�ж��±�����Ů�Զ������±������б�Qֵ��������������ع�ϵ���ݹ۹�������о�����λѧ�ߵĹ۵㲻һ���й��Ĺ��鲻ͬ�����о�������Ʊ������Ľ���в��졣�������ⷽ���о���༯���ڹ�˾Ů�Զ��µı����Թ�˾��Ч��Ӱ�죬������һЩ�ܹ��Ծ��߲���Ӱ��Ĺ�����Ա�ͺ��ļ�����Ա��

��������Ů�Ը߹ܶ���ҵ��Ч����Ӱ�����������Լ���������

��������Ů����ְλ�ϵ���Ǩ�������ԣ���������һ��Ů�Ծ�ӢȺ��ͻ����“�컨��ЧӦ”���뵽��ҵ�ĸ߹��Ŷӣ�Ӱ������ҵ�ľ��ߡ���Ů�Բ��뵽������ʱ����Ҫ�����ҵ�ͼ�ͥ����������������������������縳��ģ����Ů�Թ�������Ҫ���ѱ����Ը���ľ���Ӧ�Թ�������֤���Լ�����������Ů�Խ��빫˾����������������ڹ�˾�ճ���Ӫ�����Ƕ��»��ϵı��֣�����������Ը�Ŭ�������ǵı���ͬʱ���̼����Թ�����Ա��ʹ�ù�˾����Ч����ߣ��ٽ���ҵ��ҵ����ߡ���Ȩ�����۽Ƕ���������ҵ��û���ձ����õĹ���ģʽ��ֻ�н����ҵ���ⲿ���������ܹ��ҵ����õĹ���������

����Ů�Ե�˼άģʽ��ƫ��ѡ����ó����������Դ��ڲ��졣�ڲ�ͬ��ҵ�Ͳ�ͬʱ�ڣ���ҵ�Ĺ���ģʽ����һ�ɲ���ģ����Բ��Ƕ��������Ƶ�λ�������Ա�֮��IJ�������ҵ����Ӱ�죬ʹ��ҵ�ھ�����������������ʽ������������ҵ�IJ���ҵ�����Ӵ������۽Ƕȳ���������ҵ�߹��Ŷ���������Ů�ԵĽǶȣ�ʹ���Ա��Ԫ������������ල�����á�������ල���Բ���������Ч��������������Ŀ�겻һ�¶������Ĵ����ɱ��������������۵ķ����������������ĵļ��衣H1������ҵ��Ů�Ը߹��������ҵ�IJ���ҵ����

�������������Լ�ģ�͵��趨

������һ�������趨

����1�������ͱ����趨

����������˾����Ч�ж��ָ�꣬���е��о��������б�Qֵ�����ڱ����о����������й�˾�����й�˾��ÿ��������ܹ���ӳ����˾�IJ���Ч���������ѡȡ�����й�˾��ÿ������EPS��Ϊ�����ͱ���������������ҵ��ҵ����

����2�����ͱ����趨

��������ѡȡ����������Ƿ����Ů�Ը߹�Fem(0/1)�ͱ���Ů�Ը߹���ռ����Fem(%)��Ϊ���ͱ�����

����3�����Ʊ���

������˾��ģ��FirmSize��———��ģԽ��Ĺ�˾���г�ռ���ʴ��С��˾����е��ķ��ձ�С��ģ��˾С���������ҵĻ����У���˾�������С��ģ��˾������ѹ��������Թ�˾��ģ��Ϊ���Ʊ�����

�������IJ��ù�˾���ʲ��Ķ�����������˾��ģ���ʲ���ծ�ʣ�Debt��———�ʲ���ծ�ʷ�ӳ��һ���ij�ծ���������Ǹ�ָ����ߣ�˵����ҵ�ij�ծ�����������Ʋ��ķ��գ����ǹ��ͣ�˵����ҵû�г�����ò���ܸ˵�ЧӦΪ��ҵ����ҵ����

��������ʲ���ծ�ʵIJ�ͬӰ������ҵ��ҵ������Ȩ���жȣ�H5��———��˾�Ĺ�Ȩ���жȷ�ӳ���Ƿ����һ�ɶ�����������Ǽ��жȹ��ߣ���ô��ʹ����Ů�Ը߹ܣ�Ҳ���Է�����Ӧ�е����á�

��������ѡȡ��ǰ���ɶ��ֹɱ�����������һָ�ꡣ���»��ģ��BoarSize��———���Ƕ��»��ģ��С����������С�ɶ������棻���Ƕ��»��ģ�ϴ������������ͻ�������˹�ͨЭ���ɱ���

�������IJ����˶��»��������������һָ�ꡣ

����������ģ���趨�ɱ��ĵļ����֪����Ů�Խ��빫˾�߹��Ŷӣ����ұ����ϸ�ʱ����˾�IJ���ЧԽ��

����ģ�ͣ�EPS=α+β1Fem(0/1)+β2Fem��%��+β3FirmSize+β4Debt+β5H5+β6BoarSize

�ġ�Ů�Ը߹ܶԹ�˾����ЧӰ��ʵ֤������

������һ������ѡȡ�Լ�������Դ

��������ѡȡ��2012�껦��A�����й�˾��Ϊ�о�����������ɸѡ����1��������2011��12��31��֮�����еĹ�˾����2�����ڽ��ڱ�������ҵ������������������ҵ����������3�������ݲ�ȫ����ҵ�����ɸѡ�����õ���631��������

����������������������ͳ�Ʒ���

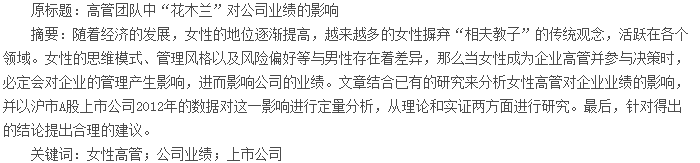

������1���о�����������������ͳ�ƣ����Կ������ҹ�Ů�Ը߹�����ҵ����ռ����ƽ��Ϊ16.27%�����Ϊ54.55%�������0����˵�������ҹ�����ҵ�У�Ů�Ը߹ܵı������ڽ��ٵ�ˮƽ��ԶԶ�������Ը߹��ձ顣���������������������ҹ�������ǿ�ƹ涨Ů�Ը߹ܱ���ﵽ�ı������ԣ��й�����һ�����Ծ�Ƿȱ��

�������⣬�൱һ���ֵ�Ů�Ը߹ܽ�����߲㣬ƾ���ȴ���Լ��ĺ������ƣ����磬��ϣ�����͵��������������ŵ������ȡ�

��������������������Է���

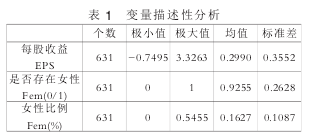

�����ɱ�2���Կ����������ͱ���ÿ����������ͱ���Ů�Ը߹���ռ������0.01ˮƽ��˫�ࣩ��������أ��ʶ�����֤ʵ�����µļ��裬���߹��Ŷ���Ů�ԵĴ��ڸ����˹�˾��ҵ�������ǽ��ͱ���Ů�Ը߹ܱ�������ͱ����Ƿ����Ů�Ը߹�Fem(0/1)�������Ŀ��Ʊ����ʲ���ծ�ʡ���˾��ģ����Ȩ���жȵȾ�������������ԣ������ܴ��ڶ��ع����Ե����⡣

�������ģ��������ع����

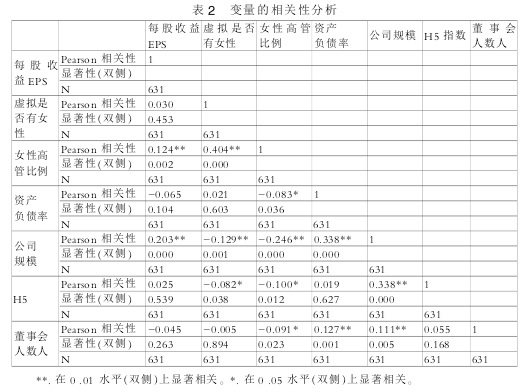

�������ڱ��Ľ��ͱ���֮�䣬�Լ�����Ʊ���֮������ܴ����Ŷ��ع����Ե����⣬�ʶ�Ϊ�˻ع��ȷ�ԣ����IJ�ȡ���ع�ķ��������ϱ���֪��ͨ���ع飬�ó���ģ��ͨ����Fͳ��ֵ���飬����������sigֵ����С��0.05�����������������������ģ�����ͳ��ѧ���塣

�����ع����е�Tֵ�ľ���ֵ������2���Ҷ�Ӧ������sigֵ����С��0.05��˵��ģ�͵ı����ͱ�������ͱ����Լ����Ʊ���֮��ȷʵ��������ع�ϵ����֤�˱��ĵļ��衣

�����ڱ�3��ÿ������ESP��Ů�Ը߹ܵı���Fem(%)�����ϵ��Ϊ4.706��˵��Ů�Ը߹ܵı���Fem(%)����ҵҵ��ÿ������ESP֮�����������ع�ϵ��������˾��Ů�Ը߹ܵı���Խ����ҵ��ҵ�����Եõ���ߡ��ڵõ���ģ���У��ع����˽��ͱ����Ƿ����Ů�Ը߹�Fem(0/1)����ӳ����Թ�˾ҵ������û��Ӱ�죬˵����ֻ�е���˾Ů�Ը߹ܴﵽһ���ı��������ܹ����������ã�Ӱ����ҵ��ҵ����

�����塢����

��������ͻ���˴����ֻ���Ů�Զ��µ��о�����Ů�Ը߲�����ߺͺ��ļ�����Ա���ܹ�����ҵ���߲���Ӱ�����Ա���뵽�о���Χ��ͨ�����۷�����ʵ֤�о�������Ů�Ը߹��ܹ��ٽ���˾ҵ����ߣ�Ů�Ը߹ܵı����빫˾ҵ����������صĹ�ϵ���϶���Ů�Թ�����������߹�˾ҵ�������á�

����һ����˵���ܹ����빫˾�����߲��Ů�������ܹ����õĽ��������ǵ�ѧ�����������������ҵ�Ĺ���ˮƽ����ҵӦ������Ů�Ե�������Ϊ�䴴����ᣬ��Ů�Է��������ļ�ֵ��Ϊ��ҵ�������õ�ҵ����

�����ο����ף�

����[1]���F,���.Ů�Բ���߹��ŶӶ���ҵ��Ч��Ӱ�죺�����й���Ӫ��ҵ��ʵ֤�о�[J].�Ͽ���������,2010(05).

����[2]����,������.Ů�Զ����빫˾������ϵ����������[J].��Ů�о��۴�,2011(02).

����[3]��ѧ��,�¿�.���»��Ա��Ԫ����������Ȩ�����������[J].�Ͽ���������,2011(06).

����[4]��ï��.���»���Ů�Զ����빫˾��ֵ�о�[J].���֮��,2012(04).

����[5]����,���Ļ�,������.Ů�Ը߹ܶԹ�˾������Ϊ�빫˾��ֵ��Ӱ������[J].������������,2012(02).