�������̹������ĵ���ƪ�����̹��۷����ڻ�������Ͷ�ʹ����е����÷���

����ժҪ��ͨ���Թ��̹��۷����ķ������о�, ��Ͻ�����Ŀ�������о��λ���Ӱ�����۹����л���Ͷ�ʹ������ݡ��ص㼰Ҫ�������з���, ָ�����̹��۷����ڻ�������Ͷ�ʹ����е�����, �ܹ�����ѧ���������ķ����ڽ�����ĿͶ�ʹ���ͻ���������

�����ؼ��ʣ����̹���; ���н�; ��������; ����Ͷ�ʹ���;

����0 ����

������������Ͷ�ʹ����ǽ�����Ŀ����Ӱ�����۵���Ҫ��ɲ���, ��ָ��������Ŀ�ڽ����Ӫ�˹����б��������ľ�������, Ϊ��Ŀ��Ͷ�ʹ������һ�λ�������ṩָ���ͷ���, �ǽ�����Ŀ�Ի�������������δȻ�ı�ҪͶ��, �ǽ�����Ŀ�������в���ȱ�ٵ�һ���֡�

����������Ŀ�Ļ��������Ա����������滷��, ��Լ��Դ��Դ��ʮ����Ҫ������, �������жԻ�������Ͷ�ʹ����ƫ���С, �Խ���Ͷ�ʵ�Ӱ��ϴ�

�������ù��̹��Ƶ�ԭ���Ի�������Ͷ�ʹ������̽�֡�

����1 ���̹������ü�����

����1.1 ���̹��۵ĸ���

�����������̹�����ָ��ʩ���ܽ��ȼƻ�����Ҫʩ����������Դ����ȷ��֮��, �а��˸�������ʵ�ʵ�����ˮƽ, ��Ϲ���ѯ�۽��, ������б깤������Ҫ�ĸ�����ý��з�������, ������н��ù��̵ij������ۡ����̹�������ȷ��ȷ��Ͷ�걨�۵Ļ���[1]��

����1.2 ���̹��۵�������ԭ��

����1.2.1 ���۵���Ҫ����

����(1) �о��б��ļ�, ��Ϥʩ��ͼֽ���������嵥���б��˶Ա��۵�Ҫ��, �����ֳ�����;

����(2) �˽�ʩ��������ʩ�����ȼƻ�����Դ�䱸���ֳ�ƽ�沼�����;

����(3) �Ѽ�ȷ���Ƽ�����, ���й���ѯ��;

����(4) ����˹�����;

����(5) ���е��۷���, ����ֲ�����̱��۱�;

����(6) �����ʩ��Ŀ����������Ŀ��;

����(7) ���ۻ���, ���㹤��Ͷ��ij������� (�ڲ�����) ��

����1.2.2 ���۵�ԭ��

�������̹����������ԭ���ǰ�ʵ����ͺ��������ɱ�, ��������������, ���漰Ͷ��������⡣

����1.3 ���̹��۵����

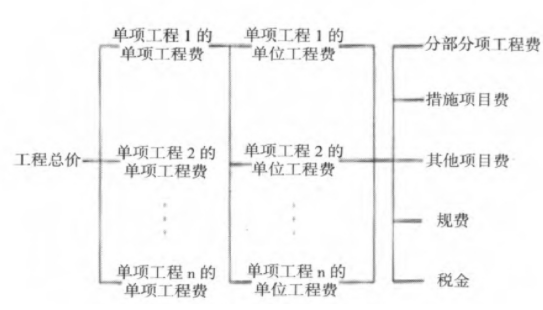

�������̹�����ΪͶ�걨�۷����, �����ķ������Ӧ�ӹ������ݼ��б��ļ�Ҫ�������ͼ1Ϊ���ù������嵥�Ƽ�ʱ���̹��۵ķ�����ɡ�

��

����ͼ1 ���̹��۵Ĺ���

����1.4 ���̹��۵ķ�������

����1.4.1 ����λ���̷�ȷ���ķ��ʽ

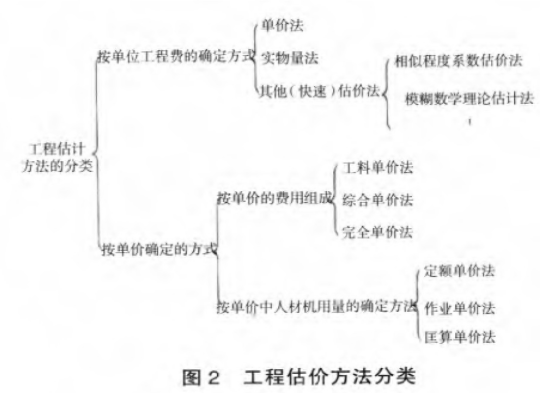

�������ݵ�λ���̷�ȷ����ʽ��ͬ, ���̹��ۿɷ�Ϊ���۷���ʵ������귢չ����������һЩ���ٹ��۷��������ͼ2��

����(1) ���۷�, ��Ƶ�λ���۷���������һ�����λ�������, Ҫ�����������̵�λ��Ʒ�ļ۸�, Ȼ��ֱ���Ը�����̵Ĺ����������ܵõ����̵�ֱ�ӷѻۡ�����“1m3ש����”��“1m2����”�Ȳ����������������ϵ�һ����Ʒ, ���, ������ָ�ĵ�λ��Ʒ, ʵ����ָ���ǵ�λ“�ٶ���Ʒ”��

����(2) ʵ������:ָ�ڼ��㵥λ�������ʱ, �ȼ������λ������Ҫ��ȫ���˹������Ϻͻ�е̨���ʵ������, Ȼ���ٷֱ���Ը����˹������ϡ���е̨���Ԥ��۸�, ���ܺ�Ϊ��λ���̵�ֱ�ӷѡ������ѡ�����˰��ȿ��Դ�Ϊ��������һ���ķ��ʽ��м��㡣

����1.4.2 ���յ���ȷ���ķ�ʽ���з���

�������յ���ȷ���ķ�ʽ��ͬ, ���۷����ɽ������·���:

����(1) ���ݵ��۵�������ݲ�ͬ, �ɽ����̹��۷�����Ϊ���ϵ��۷����ۺϵ��۷�����ȫ���۷���

�������ϵ��۷��ĵ�����ֻ�����˹��ѡ����ϷѺͻ�е��, �����ѡ�����˰��������м��㡣�ۺϵ�������������һ���涨������λ�����������˹��ѡ����Ϸѡ���еʹ�÷ѡ������Ѻ�����, Ҳ���ܿ����˷������ء��ۺϵ��۷�ӳ�˳а��˵�����, ��������ȫ����, ����ټ��˹�Ѻ�˰��������ַ���̵���ȫ��ֵ, Ҳ����ȫ���ۡ�

����(2) ���ݵ��ۼ������˹������ϡ���е̨����������ȷ��������ͬ, ���̹��۷����ַ�Ϊ������۷�����ҵ���۷���������۷���[2]��

����1.5 �������ָ��������

�����������ָ���Ƿ�ӳһ��ʱ�����ڼ۸�仯�Թ������Ӱ��̶ȵ�һ��ָ��, ���ǽ��й��̼Ƽۺͼ۲���������ݡ��������ָ����ӳ�˱������������ȵļ۸�䶯����, ���������о�ʵ�ʹ����е���������������塣

����(1) �������ù������ָ�������۸�䶯���Ƽ���ԭ��;

����(2) �������ù������ָ�����ƹ�����۱仯�Ժ�۾��õ�Ӱ��;

����(3) �������ָ���ǹ��̳з���˫�����й��̹��ۺͽ������Ҫ���ݡ�

����1.6 �������ָ���ķ���

����1.6.1 ���չ��̷�Χ�������;����

����(1) ����۸�ָ��:�Ƿֱ�ӳ����̵��˹������ϡ�ʩ����е����Ҫ�豸�����ڶԻ��ڼ۸�ı仯�̶ȵ�ָ��, ���˹��Ѽ۸�ָ������Ҫ���ϼ۸�ָ����ʩ����е̨��۸�ָ����

����(2) �ۺ����ָ��:���ۺϷ�ӳ������Ŀ������˹��ѡ����Ϸѡ�ʩ����еʹ�÷Ѻ��豸�ѵȱ����ڼ۸�Ի��ڼ۸�仯��Ӱ�칤����۳̶ȵ�ָ��, �����о������ˮƽ�仯���ƺͳ̶ȵ���Ҫ����, �罨����װ�������ָ����������Ŀ��������ָ����������װ����ֱ�ӷ����ָ��������ֱ�ӷѼ���ӷ����ָ�������̽��������������ָ���ȡ�

����1.6.2 ��������������̷���

����(1) ʱ�����ָ��:�Dz�ͬʱ�� (����1999��9��9��0ʱ��2000��ͬһʱ��) �۸�Աȼ���������;

����(2) ��ָ��:�Dz�ͬ�·ݼ۸�Աȼ���������;

����(3) ��ָ��:�Dz�ͬ���ȼ۸�Աȼ���������;

����(4) ��ָ��:�Dz�ͬ��ȼ۸�Աȼ�����������

����1.6.3 ����ͬ��������

����(1) ����ָ��:�Ǹ�ʱ�ڼ۸���ij�̶�ʱ�ڵļ۸�ԱȺ���Ƶ�ָ��;

����(2) ����ָ��:�Ǹ�ʱ�ڼ۸�����ǰһ�ڼ۸�Ϊ������������ָ��������, �����¶Աȼ����ָ��, Ϊ�»���ָ����

����2 ���нλ�������Ͷ�ʹ������Ҫ��

����2.1 ������Ŀ�������о����������

����������Ŀ�Ŀ������о�������Ŀ�����ǰ��, �Թ���ȫ��ľ��ü�����֤�ͷ���, ������Ŀ����ĺ��������ԡ�����Ŀ�Ŀ������о�����Ŀ��������еĻ�������, ���Ա�֤��Ŀ������Ͷ�ʻ�ȡ����ľ���Ч��Ŀ�ѧ����, ���赥λ������������λ���ݿ������о����, �����Ƿ����Ŀ�������ν���, ��Ͷ����������ļ���

������Ŀ�������ڶ���Ŀ�ľ��ü�������ϸ�¡�ϵͳ��֤�Ļ������������Ż���ѡ, �ó���������Ľ���ʩ, Ϊ��Ŀ�����ṩ��ѧ���ݡ���˿��е�����Ӧ��������ĿͶ�ʾ��ߵĻ�����

������Ŀ���о�������Ҫ���ݷ�Ϊ������:�����о��г�, �Բ�Ʒ�г������Ԥ��̽��, ���“��Ҫ��”����;�ڶ����о�����, �����������ͽ��������, ��������ϵ�“������”����;�������о�Ч��, ����������ķ���������, ����Ŀ�������о��ĺ���, �����Ŀ���ú��������⡣

�������蹤����Ŀһ�����:���� (��Ŀ�������о�������) ���г�����Ԥ�⼰�轨��ģ����Դ��״����������ͳ�ַ���������ռ������豸ѡ�͡������Ͱ�ȫ����, ��֯��������Ա���á���Ŀ�ƻ���ʩ������Ҫ��, Ͷ�ʼ�����ʽ���Դ, ��Ŀ�������� (��Ŀ�������ۺ�������) , �ۼ������ս��۵ȡ�

������Ŀ���о����ܿ���һ����ʽ��dz��ȥ����, һ��Ҫ����ط�������顣��Ȼ��Ŀ���ܻ���Ϊijһ��IJ��걸�����¾���˷ѡ���ԭ�ϡ������ȹ�Ӧ�Ƿ�����;�����ʽ��Ƿ����ɿ�;ѡַ�Ƿ����;�Ƿ��漰��Ҫ���������Ľ������;��Ӧ��ˮ�ĵ�������������;���ռ����Ƚ��̶�;�����豸�Ƿ�������߷���;�¼��������豸��֤��ȫ�ɿ��ȡ�

�����ر��ǻ�����Ŀ, ��������������֮��, Ӧ�����⽨��Ŀ�ķ�������ˮ������������, �����ͳɷ�, ��������Դǿ, ���ܱ�������Ŀ��, Ԥ��Ի������ܱ�������Ŀ���Ӱ��;������������������ͻ������ô�ʩ, �Ի���Ӱ��̶Ƚ�������, ������������еĽ��������ij��Ŀ������Ϊ��ɵĿ�����ȾҪ��ȥ��ľ����Ǩ���ö����ò����ѽ���Ͷ����Ŀ��ֹͣ����, ������ɾ�Ͷ����ʧ���������ȫ��һЩ, ������һЩ, ������һЩ�Ļ�, ���ܾͻ������һ�γͷ���

�����õĿ������о�, Ӧ��Ͷ��ʵ���Ƽ����ü������ŵķ���, ʹͶ��ʵ�������Ŀ�ж��ٻ�������, ���մ�С, �ܷ�ֵ��Ͷ��;ʹ���ܲ������, �ӹ��Ҳ��濴��Ŀ�Ƿ����;���к������ʽ������, ��Ŀ�ܲ��ܰ��ڻ���ǰ�����ʽ�

��������Ŀ����������, ǰ�ڹ������о����Ե�����, ȡ��������Ҫ���á�����Ϊǰ�ڹ������ĺ��ص�Ŀ������о�, ��������Ŀ�����з����ż�����Ҫ�����á�

������Ŀ�������о�����ĿͶ�ʾ��ߵ����ݡ�Ͷ��ʵ�������������Ҫ���ݿ������о��ṩ�����۽��, ȷ����Ŀ�Ƿ����Ͷ�ʺ���ν���Ͷ��, ����Ŀ���赥λ�ľ������ļ���

�����������о��������������ƹ����е���Ҫ����, Ҳ�ǽ��г�����ƺ��̽�����������е���Ҫ���ڡ��������о���Ҫ�������е���Ŀϵͳ�������ۺ���֤, �ж���Ŀ�Ŀ�����, ֵ��Ͷ��, Ҫ���з�������, Ѱ����ѷ���, �����Ŀ�����䶯��������������������ľ��˷Ѻ�ʱ������ͱ���ȷ�����е���������ȡ�����ڿ��г������������������ʵ�ʵ�����, ���ܹ��ѽ���Ŀ���ù淶����רҵ�����������, Ҳ��û�취����Ч�������ȫ���̡�����ʹ���̵ij��������ƹ��̼����ܵ�����, ����ֻ��һ�����Է����±���ʵؽ���ʩ�����, ��Ŀ��ƹ�����ʩ�������׳����⡣

�����������ܵ�Ŀ����Ʋ���, ����ƹ��̸�����ȥ, ���ʦ�����ʴ�, �����ɲ�Ʒ���첻�㡣������Ƹ����������ڿ��б�����㷶Χ֮��, ���������δ��, ���ý���ʩ��ͼ��, �ش���Ʊ䶯�����������������ֹ���, ������Ȳ�������Ҫ��, �������Ҳ�Ϻ���, ���½�������в�������Ԥ����Ͷ��, ʹ���̹���ʧȥ���ơ���Ŀ����ɱ��ںܴ�̶���ȡ���ڿ��к���ơ�

�������Ŀ����ǿ�����Ŀ��۵���Ҫ���ݡ�Ͷ�ʹ����ǿ��е���Ҫ��ɲ��֡������Ͷ�ʶ���Ϊ��ĿͶ�ʵ������, ��������ͻ�ơ����Թ�����Ƹ�����������, ��Ƹ��㲻��ͻ������Ͷ�ʹ���, Ӧ�����ڹ�������ڡ�

�������Ŀ�������Ŀ����ʵ�����ʽ�, �ر��������д�������������벹���ʽ����Ҫ����, Ҳ������Ͷ���ߺϻ�����ɸ��ݡ����������д������������벹���ʽ����Ŀ, �������йز��ű�����Ŀ�������о������л���������ͨ���Կ������о����, ȷ����Ŀ�������������մ�С��, ���ղŻ������Ƿ��������������ľ��ߡ�

�������Ŀ������о���Ϊ����ʵ����Э����λǩ��Э������ݡ��ڿ������о���, �Խ����ģ, �������̼��豸ѡ�͵ȶ����뾡�ij����֤�����赥λ������ص�λǩ��ԭ����, ��������, �ɹ��豸�ȷ����Э��ʱ, Ӧ���Կ�����Ϊ������

���������ǽ��赥λ������¼��������豸����ɹ��ƻ������ݡ������ж��⽨��Ŀ���õ��¼��������豸�����˿����Է���, ��Ŀ����ʵ������ݿ����ⶨ���¼��������Ͳɹ����豸�ƻ���

�������Ŀ�����Ϊ�������š������滮������Ŀ�����ݡ���Ϊ���ж��⽨��Ŀ��κ����������ص����������ذ취���ƶ���ʩ, �������ź����ز��ſ����ݿ����о�������õؼƻ�, ��������������������Ϊȷ����Ŀ�ﵽ����Ҫ��, ����˻���������ʩ�Ͱ취, ��Щ��Ϣ��Ϊ�����������Ŷ���Ŀ���л���Ӱ�����ۡ��о�����������ʩ, ǩ��������Ŀ�����ļ�����Ҫ���ݡ�

����2.2 ��Ŀ���нλ���Ӱ�����۵������Լ�����Ͷ�ʹ������Ҫ��

����2.2.1 ����Ӱ�����۵�����

��������Ӱ��������Ϊ�ҹ�����������һ���ƶ�, �����Ŀ�ľ��ǹ᳹�������������������, ��������“Ԥ��Ϊ�������ν�ϡ��ۺ�����”�Ļ�����������, �����ڹ滮�;����п��ǻ�������, ���մﵽ�����������Ե�������

����Ϊ��ʵʩ�ɳ�����չս�ԡ��ɳ�����չս���Ѿ���Ϊ�ҹ����ú���ᷢչ�Ļ���ָ�����롣ʵ�ֿɳ�����չ��һ����Ҫ;��, ���ǰѻ������������ۺϾ���, ת�䴫ͳ�ľ�������ģʽ, ������ȫ����Ӱ�������ƶ�, Ҳ����Ϊ���ڹ滮�ͽ�����Ŀʵʩǰ���ۺϿ��ǵ�������������, ��Դͷ��Ԥ�������Ի�������Ⱦ����̬���ƻ�, �Ӷ����Ϻʹٽ��ɳ�����չս�Ե�ʵʩ[3]��

����Ԥ����滮������Ŀʵʩ��Ի�����ɲ���Ӱ�졣������������������ʵ��, ������������Ժ���ȥ��취����, �ھ�����Ҫ�����ܴ�Ĵ���, ���Һܶ����Ⱦ���ƻ�����һ������, ��ʹ���Ѻܴ�Ĵ���, Ҳ���Իָ�, ��Щ��̬ϵͳ���в�����ת��, һ����ƻ�, �������ָ������, ��Ԥ�����ֶα��������IJ���, �ǶԹ�ȥ��������ʵ����̽�ѵ���ܽ�, �ǻ���������һ����Ҫԭ��

����Ϊ�˴ٽ����á����ͻ�����Э����չ��ǿ�����á����ͻ�����Э��, ��άϵ������̬ϵͳƽ��Ŀ�Ҫ��, �ǿɳ�����չ�Ļ���, �����ڻ���������ص��Լ��������������ֶε������Ծ����ġ��Թ滮�ͽ�����Ŀ��������, ����Ŀ��Ҳ���ڱ���ͼ��ỷ������Ծ��ú���ᷢչ�ĸ���Ӱ��, ʹ���ú���ᷢչ�ڽ����ġ��ɳ����Ĺ���Ͻ���, �Ӷ��ﵽ�ٽ����á����ͻ���Э����չ��Ŀ�ġ�

����2.2.2 ����Ӱ�������л���Ͷ�ʹ������Ҫ��

�������л���������Ӱ�����۷����涨, ������Ŀ����Ӱ�����۱������б����л���������ʩ���似����������֤�½�, ������Ͷ�ʹ��㼰���������֤��

����������Ŀ��������Ͷ��, ��������Ŀ���ڴ�����Ⱦ���ŷ�, ��������һ�����Ҫ��, Ԥ��������Ⱦ������ʩ�ȵ��ʽ�

����������Ŀ��������Ͷ�ʹ���, ������Ŀ����ǰԤ����Ŀ������̺����й����в�����Ⱦ���������ʽ�Ĺ��㡣

������������Ͷ�ʹ���ָ��������Ŀ�ڽ����Ӫ�˹����б��������ľ�������, Ϊ��Ŀ��Ͷ�ʹ������һ�λ�������ṩָ���ͷ���, �ǽ�����Ŀ�Ի�������������δȻ�ı�ҪͶ��, �ǽ�����Ŀ�������в���ȱ�ٵ�һ���֡�

����3 �����л�������Ͷ�ʹ��㷽������

����3.1 ����Ͷ�ʹ��㲽��

��������Ͷ�ʹ��㲽����Ҫ�����¼����������:

����(1) ����������Ŀ�����ں������ڸ��η�ˮ�������������ȸ���Ⱦ���������, ��������, ����Դǿ, ������;

����(2) ��ѯ������Ŀ�ܱ������е����Ŀ������Ҫ��Ϳɽ��̶ܳ�, ��ѯ��Ŀ�����������������������Ŷ���Ŀ�Ļ���Ҫ����ŷ�Ҫ��;

����(3) �ۺ� (1) �� (2) ��, ������Ŀ��Ⱦ��������ʩ, ������ģ, ��ʩ;������õĹ��ս��������������ñ�ѡ;

����(4) ȷ��ʩ���ں������ڸ��θ���Ⱦ�����������, ������ʩ���豸;

����(5) ��ȷ���ĸ�������ʩ����ʩ���豸����Ͷ�ʹ��㡣

����3.1.1 ��ȾԴ����ȾԴǿ��ȷ��

����(1) ��ȾԴ��ʩ���ڸ��ཨ����Ŀ��������ȾԴ��Ϊ�ӽ�, ��Ҫ��ʩ����е�豸�����������ھ��������������������䳵���Ȳ���������, ʩ����Ա��ˮ, ʩ���ﳾ, ʩ����Ա��������������������;��ɽ���ɡ�����·��ˮ��վ�Ƚ�����Ŀ����������ȾԴ��, �������̬��������ƻ�, ���ⲿ����Ŀ���漰��ỷ��Ӱ��, ��Ҫ�����������Ǩ���õȷ��档

���������ڸ�����Ŀ��������ȾԴ���ϴ�, �绯������Ŀ�Թ�ҵ����Ϊ��, ��ͨ��������Ŀ�Խ�ͨ����Ϊ��, ˮ��վ��ˮ����������̬Ӱ��Ϊ����

����(2) ��ȾԴǿ�����ݶԸ���ȾԴ���������, ����Ũ�Ƚ��ж��ԺͶ�������, �������Ŀʩ���ڸ���ȾԴ�����ۺϵ��Ӻ����ȾԴǿ��

����3.1.2 ��ѯ������Ŀ�ܱ������е����Ŀ������Ҫ��Ϳɽ��̶ܳ�

����������Ŀ��ȾԴ�����������Ⱦ����������Ͳ�����, ��ѯ������Ŀ�ܱ������е����Ŀ������Ҫ��Ϳɽ��̶ܳȡ�ȷ����ȡ�Ի������е������Դ�ʩ, ��ȷ����Ŀ�������Ӫ��Ӱ���ܱ������е���������������ѧϰ������������Ŀ��ȾԴ�����������Ⱦ����������Ͳ�����, ��ѯ��Ŀ���ڵػ��������������ܲ��Ŷ���Ŀ����Ⱦ���ŷű��ʹ���Ҫ��[4]��

����3.1.3 ������Ŀ��Ⱦ��������ʩ��������ģ����ʩ

����������Ŀ��Ⱦ��Դǿ��������������, �����Ŀ�ܱ������е����Ŀ�Ļ���Ҫ�����Ŀ���ڵػ��������������ܲ��Ŷ���Ŀ����Ⱦ���ŷű��ʹ���Ҫ��, ������Ŀ������еĴ�����ʩ��������ģ���漰����ʩ, �����ȡ��ʩ���й��ջ������ñ�ѡ, �����价���ɴ�;��ú�����, ��ѡ�����ʺ���Ŀ�Ĵ������ա�

����3.1.4 ȷ��ʩ���ں������ڸ�����Ⱦ������ʩ���豸����ʩ

�������ݱ�ѡ���Ĺ���, �����ȡ�Ĵ�ʩ���蹺�õ��豸����ʩ�����ö���

����3.1.5 ��ȷ���ĸ�������ʩ����ʩ���豸����Ͷ�ʹ���

������ȷ����������ʩ����ʩ���豸, �ӹ��á����䡢��װ��ά��ά�����۾ɵ���Ŀ���л���Ͷ�ʹ��㡣

����3.2 ����Ͷ�ʹ��㷽��

����3.2.1 ����������ʩ������ԭ��

����(1) ������Ⱦ�����ͱ������������װ�á��豸������ֶκ�����ʩ�Ⱦ����ڻ���������ʩ;

����(2) ������Ҫ��Ϊ���������������ʩ;

����(3) ���ŷ������������ʩ, ���ռ��ۺ�������ʩ, �Ѵ泡�صĽ�������طэ�����������Ͷ��;��Ϊ�˱�����������ȡ�ķ��۳��������©��ʩ�Լ��̻���ʩ������ʽ�����������Ͷ�ʡ�

����3.2.2 ���㷽��

����Ŀǰ��õķ�����Ҫ��3�ַ���:

����(1) ��ȹ���:��һ�����϶��µĹ�����ʽ, ͨ������Ŀ�ij��ڻ���Ϣ����ʱ����;

����(2) ��������:��һ�ֽ�ģͳ�Ƽ���, ��ع������ѧϰ����;

����(3) ʵ�ﵥ�۹��㷨��

����3.3 ���̹����ڻ���Ͷ�ʹ����е�����

����3.3.1 ���̹����ڻ���Ͷ�ʹ����е�����

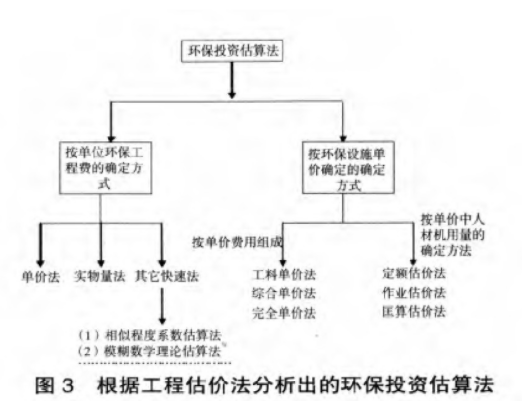

����Ŀǰ�㷺���õĹ��̹��۷����ͼ3����Ҫ��Ϊ���ۡ�ʵ����ٵȹ��㷨, ���ſ�ѧ�����ķ�չ, ���̹��۵ķ�����Խ��Խ������, ����ʵ��Ͷ�ʸ�Ϊ�ӽ���

������Ŀǰ���нεĻ�����Ҳ�ձ����ʵ�ﵥ�۷����л���Ͷ�ʹ���, �о����̹��۷����ͻ���Ͷ�ʹ���, ���Է���, ���̹��۷��������ڻ�������Ͷ�ʹ���, ���ù��̹��۷��о��������Ļ���Ͷ�ʹ��㷨���ͼ3���������ڻ���Ͷ�ʹ����е�Ӧ�þ�������1��

����3.3.2 Ӧ��ʵ������

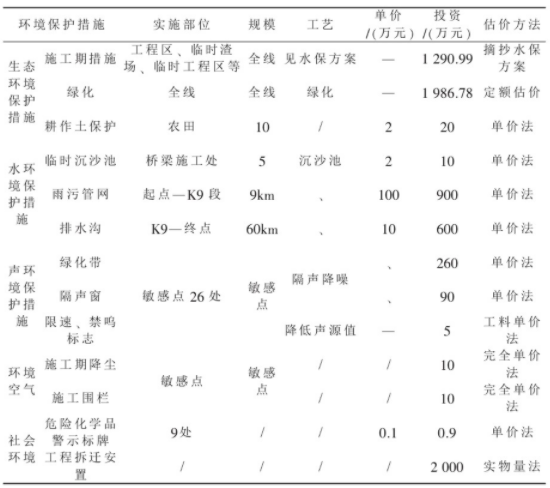

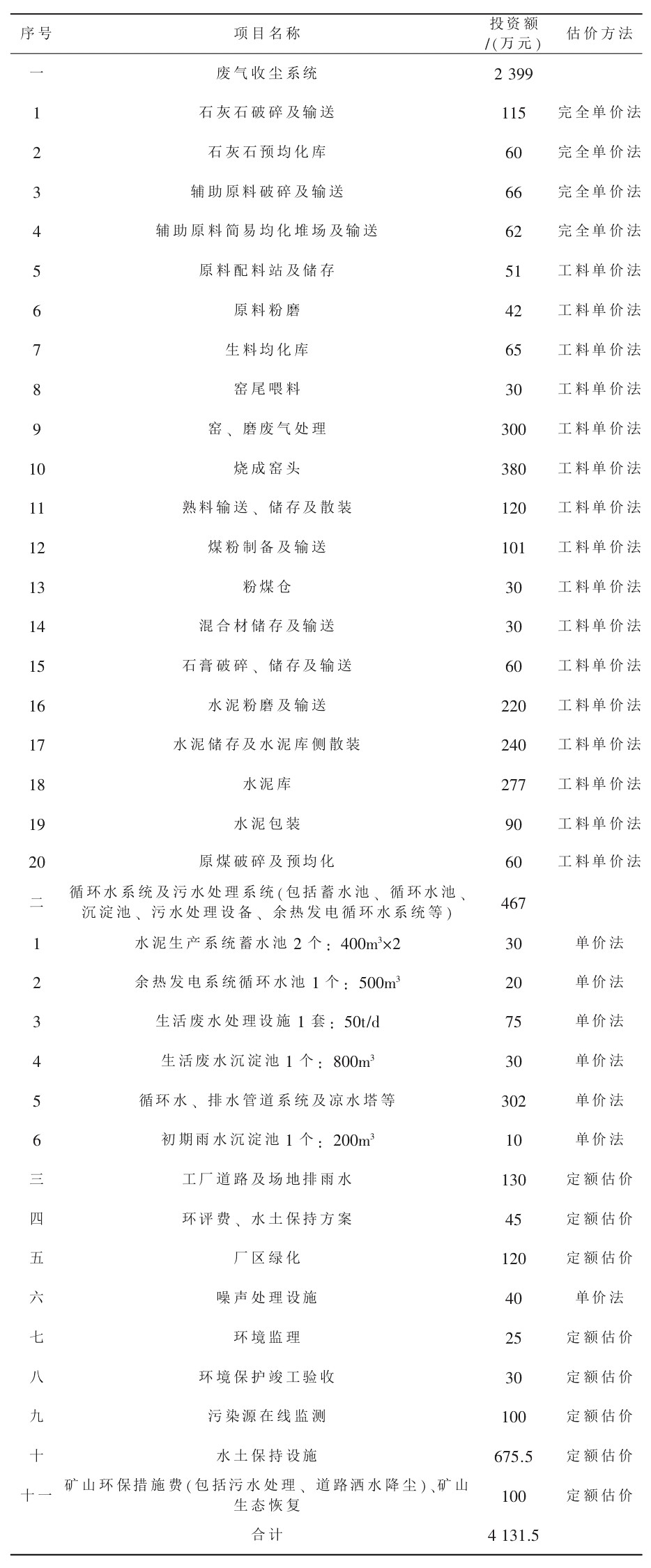

������ͬ��Ŀ��������Ͷ�ʹ������䲻ͬ����Ե�, ����ij��·�����л�������Ͷ�ʹ��������2, ����ijˮ�೧�л�������Ͷ�ʹ��������3��

�����ӱ�2�ͱ�3�в��ѿ���, ���нλ�������Ͷ�ʹ��㷽�����õ����۷���������۷���ʵ������, ˵�����̹��۷��ڻ���Ͷ�ʹ����������ÿ��С�

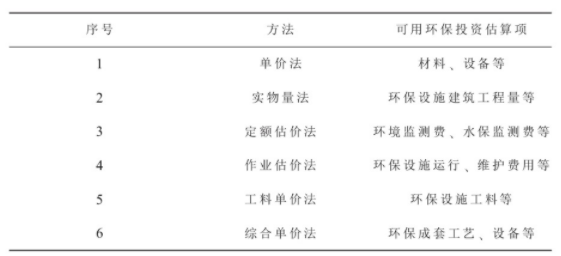

������1 �������ڻ���Ͷ�ʹ����е�Ӧ�þ���

��

������2 ����ij��·��Ŀ����������ʩֱ��Ͷ�ʹ����

��

�������ڹ��ո�����Ⱦ������϶����Ŀ�ڿ��нεĻ�������, ���̹������ڻ���Ͷ�ʹ���, ���Խ�ʡʱ��, �������ֵ��ʵ��ֵ���벻��

�������ڴ��͵ĸ�����Ŀ, ���ڹ�����Ŀ�ڶ�, �������ú��������㡢���ٵķ������й���, �ȵ���ʱ��, Ҳ���ܻ���Ͷ�ʶ���С��ʹ������ʩ�ò�����ʵ, �����Ⱦ�����ĺ������˲��ù��̹��۷�, �����Ŀ�ɲ��á����̹����е��嵥�Ƽ۷����Ը�ʵʩ�����嵥�Ƽ�, ���ܽ�ʡʱ��, ������Ҳ����ѧ����[5]��

������3 ijˮ�೧����Ͷ�ʹ����

����

����4 ����

����ͨ���Թ��̹��۷������ڽ�����Ŀ�������о��λ���Ӱ�������л�������Ͷ�ʹ��������, ˵�����̹��۷��������ڻ�������Ͷ�ʹ���, ���Ҿ��п�ѧ��������ʡʱ���ŵ�, ������Ϊ����������Ŀ������ۺͱ���������ʵʩ��

�����ڽ�����Ŀ�������о��λ���Ӱ�����۹�����, ���л�������Ͷ�ʹ���ʱ, ����ѡ�̹��۷�, �Ӷ����Դﵽ��ѧ��������ʡʱ��

���������

����[1]̷���.���̹���[M].����:�й�������ҵ������, 2008.

����[2]��ҫ��.�л���������Ӱ�����۷�����[S].����:���ɳ�����2003.

����[3] ���貿.���蹤�̹������嵥�Ƽ۹淶[S].����:�й��ƻ�������, 2003.

����[4]ȫ���˴�ί��.�л���������������[S].����:���ɳ�����1989.

����[5]������, ������.������۵��Ͱ�������[M].����:�й����Ĺ�ҵ������, 2006.